Global Ai Supercomputing Infrastructure Dgx Superpod Market

Размер рынка в млрд долларов США

CAGR :

%

USD

24.80 Billion

USD

41.60 Billion

2025

2033

USD

24.80 Billion

USD

41.60 Billion

2025

2033

| 2026 –2033 | |

| USD 24.80 Billion | |

| USD 41.60 Billion | |

| % | |

|

Глобальный рынок суперкомпьютерной инфраструктуры ИИ (DGX & SuperPOD) Сегментация, по компонентам (Ускорители графического процессора, серверы ИИ и реактивные системы, высокоскоростные сетевые решения, программное обеспечение для инфраструктуры ИИ и развертывание и управляемые услуги), тип развертывания (DGX BasePOD, DGX SuperPOD и пользовательские кластеры суперкомпьютеров ИИ), режим развертывания (облачное и локальное охлаждение ИИ), обучение охлаждению (облачное охлаждение и охлаждение жидкостей), применение (разработка крупных языков, автономное моделирование транспортных средств, научные и исследовательские вычисления, разработка лекарственных средств и здравоохранение, финансовое моделирование ИИ и цифровой ИИ), конечный пользователь (гипермасштабисты и поставщики услуг искусственного интеллекта, государственные и оборонные учреждения, исследовательские и академические учреждения, организации здравоохранения и наук о жизни, предприятия BFSI, автомобильные компании и промышленные предприятия) - отраслевые тенденции и прогноз до 2033 года

Рынок суперкомпьютерной инфраструктуры (DGX & SuperPOD)Размер

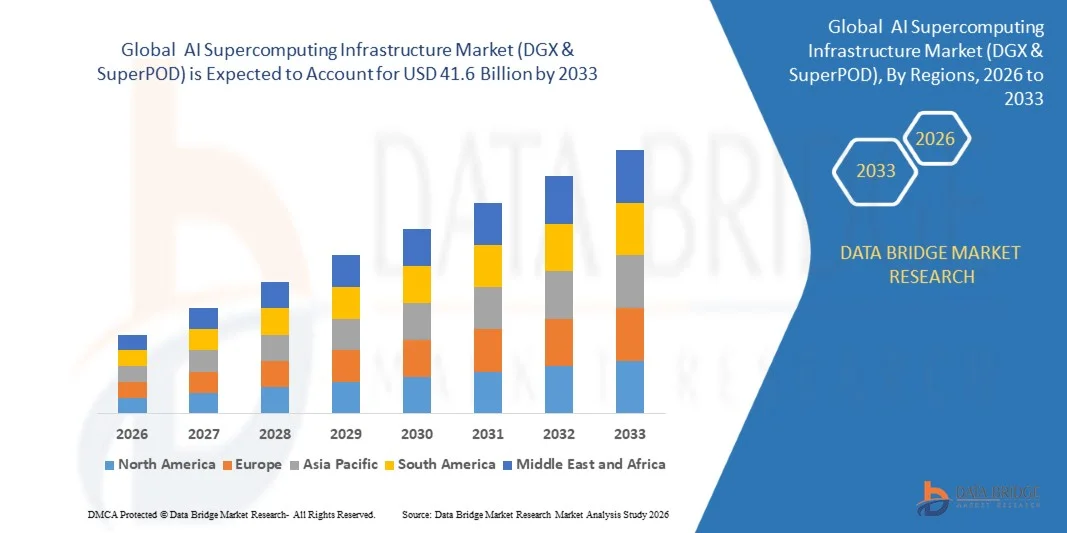

- Мировой рынок суперкомпьютерной инфраструктуры ИИ (DGX и SuperPOD) оценили по размеру24,8 млрд долларов в 2025 годуОжидается, что он достигнет41,6 млрд долларов к 2033 году, вCAGR 6,7%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущим спросом на высокопроизводительную вычислительную инфраструктуру ИИ, растущим развертыванием крупных языковых моделей (LLM) и генеративных рабочих нагрузок ИИ, а также увеличением инвестиций в гипермасштабные центры обработки данных ИИ поставщиками облачных услуг, предприятиями и государственными организациями по всему миру.

- Кроме того, быстрое внедрение архитектур NVIDIA DGX и SuperPOD, расширение суверенных инициатив в области искусственного интеллекта и достижения в области ускорения графического процессора, высокоскоростных сетей и инфраструктуры искусственного интеллекта с жидким охлаждением значительно расширяют крупномасштабные возможности обучения ИИ, повышая вычислительную эффективность и укрепляя экосистемы суперкомпьютеров ИИ следующего поколения в различных отраслях.

Глобальный рынок суперкомпьютерной инфраструктуры ИИ (DGX & SuperPOD)

- Инфраструктурные решения ИИ-суперкомпьютеров становятся критически важными вычислительными платформами для предприятий, гипермасштаберов и исследовательских учреждений, что позволяет проводить крупномасштабную подготовку генеративных моделей ИИ, ускоренную обработку данных и высокопроизводительное управление рабочей нагрузкой ИИ в передовых цифровых экосистемах.

- Растущий спрос на инфраструктуру суперкомпьютеров ИИ обусловлен быстрым расширением крупных языковых моделей (LLM), увеличением инвестиций в гипермасштабные центры обработки данных ИИ, растущим внедрением генеративных приложений ИИ на предприятиях и растущим спросом на высокопроизводительные графические вычисления в различных отраслях промышленности.

- Северная Америка доминировала на рынке с самой большой долей выручки в 39,4% в 2025 году, чему способствовало присутствие гипермасштабных облачных провайдеров, значительные инвестиции в инфраструктуру ИИ, раннее внедрение систем NVIDIA DGX и SuperPOD, а также растущие инициативы правительства и предприятий в области ИИ в регионе.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом в течение прогнозируемого периода, который, как ожидается, зарегистрирует CAGR в 6,7% (2026–2033), что обусловлено расширением суверенных программ ИИ, ростом инвестиций в полупроводниковые и центры обработки данных ИИ, растущим внедрением генеративных технологий ИИ и растущими инициативами цифровой трансформации в Китае, Индии, Японии и Южной Корее.

- ГПУ Ускорители составляли доминирующую долю в 2025 году из-за их критической роли в высокопроизводительном обучении модели ИИ, эффективности параллельных вычислений и масштабируемости для генеративных рабочих нагрузок ИИ, в то время как облачное развертывание быстро внедряется благодаря своей гибкости, более низкой инфраструктурной нагрузке и способности поддерживать крупномасштабные вычислительные среды ИИ.

Сфера охвата иРынок суперкомпьютерной инфраструктуры (DGX & SuperPOD)Сегментация

|

Атрибуты |

Глобальный рынок суперкомпьютерной инфраструктуры ИИ (DGX & SuperPOD)КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Рынок суперкомпьютерной инфраструктуры (DGX & SuperPOD)тенденции

«Быстрый переход к гипермасштабной, GPU-ускоренной и генеративной ИИ-оптимизированной суперкомпьютерной инфраструктуре»

- Основной тенденцией на мировом рынке является растущее развертывание гипермасштабных суперкомпьютерных систем ИИ, способных обучать и обрабатывать триллион-параметрические большие языковые модели (LLM) и передовые генеративные рабочие нагрузки ИИ в корпоративных и исследовательских средах.

- Например, организации все чаще интегрируют архитектуры NVIDIA DGX SuperPOD и кластеры ИИ с ускорением графического процессора для поддержки высокопроизводительных вычислений, вывода ИИ в реальном времени и крупномасштабных приложений для обучения модели.

- Появление инфраструктуры искусственного интеллекта с жидкостным охлаждением повышает энергоэффективность, тепловое управление и вычислительную плотность в центрах обработки данных ИИ следующего поколения

- Растущее внедрение генеративного ИИ в различных отраслях промышленности ускоряет спрос на масштабируемые суперкомпьютерные платформы ИИ, способные поддерживать мультимодальный ИИ, автономные системы, научное моделирование и технологии цифровых двойников.

- Инфраструктурные платформы искусственного интеллекта все чаще используются для обеспечения гибкого и масштабируемого развертывания суперкомпьютерных ресурсов искусственного интеллекта в рамках глобальных корпоративных операций.

- Спрос на высокоскоростные сетевые технологии, такие как InfiniBand и передовые системы хранения ИИ, растет, поскольку предприятия сосредоточены на сокращении задержки и улучшении эффективности обучения распределенному ИИ.

Рынок суперкомпьютерной инфраструктуры (DGX и SuperPOD)

водитель

«Рост спроса на генеративный ИИ, крупные языковые модели и высокопроизводительную вычислительную инфраструктуру ИИ»

- Растущее внедрение генеративных приложений ИИ, базовых моделей и крупномасштабных рабочих нагрузок для обучения ИИ является ключевым фактором, ускоряющим спрос на инфраструктуру суперкомпьютеров ИИ во всем мире.

- Предприятия, гипермасштаберы и исследовательские учреждения все чаще развертывают системы ИИ с ускорением GPU для обработки массивных наборов данных, оптимизации производительности модели ИИ и поддержки передовых приложений глубокого обучения.

- Растущие инвестиции в суверенные инициативы ИИ и гипермасштабные центры обработки данных ИИ заставляют организации укреплять вычислительные возможности ИИ, используя платформы инфраструктуры DGX и SuperPOD.

- Растущее развертывание автономных технологий, научных вычислительных приложений и промышленной автоматизации на основе ИИ увеличивает потребность в высокопроизводительных кластерах ИИ и масштабируемых вычислительных средах.

- Повышение внимания предприятий к сокращению времени обучения ИИ и повышению вычислительной эффективности еще больше стимулирует внедрение передовых суперкомпьютерных систем на основе графических процессоров.

- Расширение облачных сервисов ИИ и платформ AI-as-a-Service (AIaaS) увеличивает спрос на гибкую и масштабируемую инфраструктуру ИИ в различных отраслях.

Сдержанность/вызов

«Высокие затраты на инфраструктуру, потребление энергии и ограничения в цепочках поставок»

- Одной из основных проблем на рынке являются чрезвычайно высокие капитальные инвестиции, необходимые для развертывания инфраструктуры суперкомпьютеров ИИ, включая графические процессоры, передовые сетевые системы, инфраструктуру охлаждения и центры обработки данных ИИ.

- Например, организации, развертывающие крупномасштабные кластеры ИИ, сталкиваются с проблемами, связанными с высоким энергопотреблением, сложностью управления тепловой энергией и ростом эксплуатационных расходов, связанных с рабочими нагрузками ИИ.

- Перебои в цепочке поставок и ограниченная доступность передовых чипов ИИ и полупроводниковых компонентов могут привести к задержкам развертывания и узким местам инфраструктуры.

- Сложность интеграции с существующими корпоративными ИТ-средами и устаревшей инфраструктурой центров обработки данных может ограничить внедрение среди организаций среднего размера.

- Растущие опасения относительно энергоэффективности, выбросов углерода и устойчивости в гипермасштабных центрах обработки данных ИИ создают операционные и нормативные проблемы для поставщиков инфраструктуры.

- Решение этих проблем требует достижений в энергоэффективном оборудовании ИИ, технологиях жидкостного охлаждения, оптимизированном управлении рабочей нагрузкой и устойчивых цепочках поставок полупроводников.

- Нехватка квалифицированных специалистов, специализирующихся на разработке инфраструктуры ИИ, высокопроизводительных вычислениях (HPC) и крупномасштабном управлении кластерами GPU, еще больше ограничивает масштабируемость рынка.

Рынок суперкомпьютерной инфраструктуры (DGX & SuperPOD)

Рынок сегментирован на основе компонента, типа развертывания, режима развертывания, инфраструктуры охлаждения, приложения и конечного пользователя.

- Компонент

На основе компонента глобальный рынок инфраструктуры суперкомпьютеров ИИ (DGX & SuperPOD) сегментирован на ускорители графических процессоров, серверы и стоечные системы ИИ, высокоскоростные сетевые решения, программное обеспечение инфраструктуры ИИ и службы развертывания и управления. Сегмент ускорителей GPU доминировал на рынке с самой большой долей доходов в 2025 году, чему способствовало растущее развертывание крупных языковых моделей (LLM), генеративных приложений ИИ и высокопроизводительных вычислительных рабочих нагрузок в гипермасштабных центрах обработки данных и корпоративных средах ИИ. Ускорители графического процессора все чаще принимаются из-за их возможностей параллельной обработки, превосходной вычислительной производительности и эффективности в решении крупномасштабных задач обучения и вывода ИИ. Растущие инвестиции в полупроводниковые технологии, ориентированные на ИИ, и растущий спрос на передовые чипы ИИ от облачных провайдеров и исследовательских институтов еще больше укрепляют доминирование сегмента.

Ожидается, что сегмент развертывания и управляемых услуг станет свидетелем самого быстрого роста в течение прогнозируемого периода, чему будет способствовать растущий спрос предприятий на услуги консалтинга в области инфраструктуры ИИ, оптимизации развертывания, управления кластерами и поддержки жизненного цикла. Организации все больше полагаются на специализированных поставщиков услуг для развертывания масштабируемых сред DGX и SuperPOD, одновременно снижая операционную сложность и время простоя инфраструктуры. Растущее внедрение моделей AI-as-a-Service (AIaaS) и нехватка квалифицированных специалистов в области инфраструктуры ИИ еще больше ускоряют спрос на управляемые услуги во всем мире.

- По типу развертывания

На основе типа развертывания рынок сегментирован на DGX BasePOD, DGX SuperPOD и пользовательские кластеры суперкомпьютеров ИИ. Сегмент DGX SuperPOD доминировал на рынке в 2025 году благодаря своей способности поддерживать сверхмасштабное обучение модели ИИ, распределенные вычисления и рабочие нагрузки на генеративный ИИ корпоративного уровня. Крупные предприятия, облачные провайдеры и исследовательские организации все чаще внедряют инфраструктуру DGX SuperPOD для ускорения инноваций в области ИИ и сокращения времени обучения модели. Масштабируемость платформы, интегрированная сетевая архитектура и оптимизированные возможности использования графических процессоров значительно способствуют ее доминированию на рынке.

Ожидается, что сегмент суперкомпьютерных кластеров ИИ будет расти заметными темпами в течение прогнозируемого периода, что обусловлено растущим спросом на инфраструктуру ИИ для конкретных приложений в секторах здравоохранения, обороны, автономных систем и научных вычислений. Организации все чаще разрабатывают индивидуальные среды ИИ, адаптированные к уникальным вычислительным нагрузкам, требованиям к данным и целям операционной масштабируемости.

- Режим развертывания

На основе режима развертывания рынок сегментирован на облачные и локальные решения. Облачный сегмент доминировал на рынке в 2025 году, чему способствовало растущее внедрение облачной инфраструктуры ИИ предприятиями, стартапами и гипермасштабными облачными провайдерами. Облачное развертывание позволяет организациям получать доступ к масштабируемым вычислительным ресурсам ИИ без значительных первоначальных капиталовложений, а также поддерживает более быстрое развертывание модели ИИ и распределенные возможности обучения ИИ. Растущее внедрение гибридных облачных архитектур и моделей совместного использования инфраструктуры ИИ еще больше укрепляет доминирование этого сегмента.

Ожидается, что локальный сегмент будет неуклонно расти в течение прогнозируемого периода, что обусловлено растущими проблемами безопасности данных, требованиями к соблюдению нормативных требований и спросом предприятий на больший контроль инфраструктуры. Государственные учреждения, оборонные организации и высоко регулируемые отрасли продолжают отдавать предпочтение локальным средам суперкомпьютеров ИИ для критически важных приложений и чувствительных рабочих нагрузок обработки данных.

- Охлаждение инфраструктуры

На базе охлаждающей инфраструктуры рынок сегментирован на воздушное охлаждение и жидкостное охлаждение. Сегмент воздушного охлаждения доминировал на рынке в 2025 году из-за его широкого распространения в традиционных средах центров обработки данных ИИ и меньшей сложности развертывания. Многие организации продолжают использовать передовые системы с воздушным охлаждением для умеренных рабочих нагрузок ИИ и развертывания GPU в масштабе предприятия из-за экономической эффективности и оперативной осведомленности.

Ожидается, что сегмент жидкостного охлаждения будет быстро расти в течение прогнозируемого периода из-за увеличения плотности мощности в суперкомпьютерных кластерах ИИ и увеличения спроса на энергоэффективные решения для управления теплом. Технологии жидкостного охлаждения набирают обороты в гипермасштабных установках ИИ благодаря их способности снижать потребление энергии, повышать эффективность охлаждения и поддерживать среды GPU высокой плотности.

- С помощью приложения

На основе применения рынок сегментирован на обучение по модели большого языка (LLM), разработку генеративного ИИ, автономное моделирование транспортных средств, научные и исследовательские вычисления, искусственный интеллект для обнаружения лекарств и здравоохранения, финансовое моделирование ИИ и цифровой двойник и промышленный ИИ. Сегмент обучения по модели большого языка (LLM) доминировал на рынке с самой большой долей в 2025 году, чему способствовали растущие инвестиции в модели фундамента, разговорные системы ИИ и генеративные приложения ИИ во всем мире. Увеличение вычислительных требований для обучения мультимодальных систем ИИ и передовых нейронных сетей значительно стимулирует спрос на инфраструктуру DGX и SuperPOD.

Ожидается, что сегмент ИИ в области разработки лекарств и здравоохранения будет наблюдать сильный рост в течение прогнозируемого периода из-за увеличения использования суперкомпьютеров ИИ для геномного анализа, точной медицины, молекулярного моделирования и клинических исследований. Медицинские организации и фармацевтические компании все чаще инвестируют в инфраструктуру искусственного интеллекта для ускорения медицинских инноваций и повышения эффективности исследований.

- конечным пользователем

На основе конечного пользователя рынок сегментирован на гипермасштаберов и облачных провайдеров, правительственные и оборонные агентства, исследовательские и академические учреждения, организации здравоохранения и наук о жизни, предприятия BFSI, автомобильные компании и промышленные предприятия. Сегмент гипермасштаберов и облачных провайдеров доминировал на рынке в 2025 году, чему способствовали агрессивные инвестиции в центры обработки данных ИИ, генеративные платформы ИИ и крупномасштабное развертывание инфраструктуры графических процессоров ведущими поставщиками облачных услуг во всем мире. Рост корпоративного спроса на облачные сервисы ИИ и платформы хостинга моделей ИИ вносит значительный вклад в рост сегмента.

Сегмент организаций здравоохранения и наук о жизни, как ожидается, станет свидетелем заметного роста в течение прогнозируемого периода из-за растущего внедрения суперкомпьютеров ИИ для биомедицинских исследований, разработки лекарств, медицинской визуализации и аналитических приложений для здравоохранения. Растущая интеграция ИИ в прецизионную медицину и рабочие процессы геномных вычислений еще больше ускоряет спрос на инфраструктуру во всем секторе.

Рынок суперкомпьютерной инфраструктуры (DGX & SuperPOD)Региональный анализ

- Северная Америка доминировала на глобальном рынке суперкомпьютерной инфраструктуры ИИ (DGX & SuperPOD) с самой большой долей выручки в 39,4% в 2025 году, чему способствовало присутствие гипермасштабных облачных провайдеров, увеличение инвестиций в центры обработки данных ИИ и раннее внедрение инфраструктуры NVIDIA DGX & SuperPOD в корпоративных и исследовательских средах.

- Регион извлекает выгоду из передовых полупроводниковых экосистем, высокоразвитой облачной инфраструктуры и значительных инвестиций в генеративный ИИ, высокопроизводительные вычисления (HPC) и суверенные инициативы в области ИИ.

- Организации по всей Северной Америке все чаще инвестируют в инфраструктуру ИИ с ускорением графического процессора, центры обработки данных с жидким охлаждением и крупномасштабные кластеры обучения ИИ для поддержки растущих вычислительных требований для моделей больших языков (LLM) и корпоративных приложений ИИ.

США.Рынок суперкомпьютерной инфраструктуры (DGX & SuperPOD)Проницательность

Американский рынок получил самую большую долю доходов в Северной Америке в 2025 году благодаря быстрому развертыванию гипермасштабных центров обработки данных ИИ, увеличению инвестиций в генеративную инфраструктуру ИИ и активному внедрению систем DGX SuperPOD среди облачных провайдеров и технологических компаний. Растущий спрос на обучение модели ИИ, научные вычисления и рабочие нагрузки корпоративного ИИ продолжает стимулировать расширение инфраструктуры. Присутствие крупных производителей оборудования для искусственного интеллекта, поставщиков облачных услуг и передовых полупроводниковых компаний еще больше укрепляет доминирование страны на мировом рынке.

ЕвропаРынок суперкомпьютерной инфраструктуры (DGX & SuperPOD)Проницательность

Ожидается, что европейский рынок будет расширяться на стабильном уровне CAGR в течение прогнозируемого периода, чему будет способствовать увеличение инвестиций в суверенные возможности ИИ, высокопроизводительную вычислительную инфраструктуру и устойчивое развитие центров обработки данных ИИ. Растущее внедрение основанных на ИИ исследовательских вычислений, промышленной автоматизации и цифровых технологий-близнецов в производственном и автомобильном секторах стимулирует рост. Кроме того, сильный акцент на энергоэффективную инфраструктуру ИИ и региональные инициативы по разработке полупроводников способствуют расширению рынка.

Великобритания.Рынок суперкомпьютерной инфраструктуры (DGX & SuperPOD)Проницательность

Ожидается, что рынок Великобритании вырастет на заметном CAGR в течение прогнозируемого периода, что обусловлено расширением исследовательских инициатив ИИ, ростом внедрения облачного ИИ и увеличением развертывания вычислительной инфраструктуры на основе GPU в финансовых услугах, здравоохранении и академических учреждениях. Организации все чаще инвестируют в масштабируемую инфраструктуру ИИ для поддержки разработки генеративного ИИ и передовых аналитических приложений. Сильные цифровые экосистемы страны и поддерживаемые правительством инновационные программы ИИ еще больше ускоряют рост рынка.

ГерманияРынок суперкомпьютерной инфраструктуры (DGX & SuperPOD)Проницательность

Ожидается, что в течение прогнозируемого периода рынок Германии будет расширяться на значительном CAGR, чему будут способствовать сильные возможности промышленной автоматизации, растущее внедрение ИИ в производство и растущие инвестиции в высокопроизводительные вычислительные среды. Производители автомобилей, исследовательские учреждения и промышленные предприятия все чаще развертывают инфраструктуру суперкомпьютеров ИИ для разработки автономных систем, рабочих нагрузок моделирования и приложений цифровой инженерии. Сильная инженерная экосистема страны и акцент на технологии Индустрии 4.0 продолжают поддерживать расширение рынка.

Азиатско-Тихоокеанский регионРынок суперкомпьютерной инфраструктуры (DGX & SuperPOD)Проницательность

Рынок Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом инвестиций в центры обработки данных ИИ, расширением возможностей производства полупроводников и увеличением внимания правительства к развитию инфраструктуры суверенного ИИ. Быстрое внедрение генеративных технологий искусственного интеллекта, инициативы по цифровой трансформации и масштабное расширение облачной инфраструктуры в регионе ускоряют рост рынка. Растущий спрос на интеллектуальную инфраструктуру и промышленную автоматизацию на основе ИИ также поддерживает региональную экспансию.

ЯпонияРынок суперкомпьютерной инфраструктуры (DGX & SuperPOD)Проницательность

Японский рынок набирает обороты благодаря передовой робототехнике, сильным инновационным возможностям полупроводников и растущему внедрению систем суперкомпьютеров ИИ в производственных и исследовательских секторах. Организации все чаще используют GPU-ускоренные вычислительные платформы для поддержки автономных систем, искусственного интеллекта здравоохранения и научных вычислительных приложений. Ориентация страны на точные технологии и вычислительную инфраструктуру следующего поколения поддерживает устойчивый рост рынка.

ИндияРынок суперкомпьютерной инфраструктуры (DGX & SuperPOD)Проницательность

В 2025 году Индия получила значительную долю доходов в Азиатско-Тихоокеанском регионе, чему способствовало быстрое расширение стартапов в области ИИ, увеличение инвестиций в облачную инфраструктуру и растущее внимание правительства к инициативам цифровой трансформации под руководством ИИ. Растущее развертывание вычислительной инфраструктуры ИИ в исследовательских институтах, финтех-компаниях, организациях здравоохранения и проектах государственного сектора ускоряет спрос на среды DGX и SuperPOD. Наличие сильной экосистемы ИТ-услуг и увеличение развития гипермасштабных центров обработки данных еще больше поддерживают масштабируемое внедрение инфраструктуры суперкомпьютеров ИИ по всей стране.

Рынок суперкомпьютерной инфраструктуры (DGX & SuperPOD)

ИИ для индустрии соответствия финансовым услугам и управления рисками в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- NVIDIA Corporation (США)

- Advanced Micro Devices, Inc. (США)

- Intel Corporation (США)

- Super Micro Computer, Inc. (США)

- Dell Technologies Inc. (США)

- Hewlett Packard Enterprise Development LP (США)

- Lenovo Group Limited (Китай)

- Cisco Systems, Inc. (США)

- Broadcom Inc. (США)

- Arista Networks, Inc. (США)

- Корпорация Oracle (США)

- Microsoft Corporation (США)

- Amazon Web Services, Inc. (США)

- Alphabet Inc. (США)

- Fujitsu Limited (Япония)

Каковы последние события на мировом рынке суперкомпьютерной инфраструктуры (DGX и SuperPOD)

- В марте 2026 года корпорация NVIDIA расширила свой портфель инфраструктуры DGX SuperPOD AI следующего поколения с расширенной интеграцией графического процессора Blackwell, уделяя особое внимание ускорению обучения модели большого языка (LLM), генеративной разработке ИИ и гипермасштабной производительности вычислений ИИ в корпоративных и облачных средах.

- В апреле 2026 года корпорация Microsoft укрепила свои инвестиции в инфраструктуру ИИ за счет расширения мощности гипермасштабных центров обработки данных ИИ и развертывания кластеров ИИ с ускорением графических процессоров для поддержки растущего спроса предприятий на генеративный ИИ и облачные услуги ИИ во всем мире.

- В апреле 2026 года Amazon Web Services, Inc. объявила о продолжении расширения возможностей суперкомпьютеров ИИ в своей экосистеме облачной инфраструктуры, подчеркнув масштабируемые среды обучения ИИ, высокопроизводительные сети и оптимизированные для ИИ вычислительные платформы для рабочих нагрузок корпоративного ИИ.

- В мае 2026 года Advanced Micro Devices, Inc. ускорила разработку ускорителей ИИ следующего поколения и высокопроизводительных инфраструктурных решений GPU, предназначенных для конкуренции в гипермасштабных средах обучения и вывода ИИ, поддерживая растущий спрос на корпоративные системы суперкомпьютеров ИИ.

- В 2026 году Dell Technologies Inc. и Hewlett Packard Enterprise Development LP расширили партнерские отношения с поставщиками оборудования и облачных экосистем для усиления развертывания инфраструктуры серверов с жидкостным охлаждением, масштабируемых кластеров графических процессоров и готовых к предприятиям сред ИИ на глобальных рынках.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.