Global Aircraft Communication System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.12 Billion

USD

16.53 Billion

2025

2033

USD

7.12 Billion

USD

16.53 Billion

2025

2033

| 2026 –2033 | |

| USD 7.12 Billion | |

| USD 16.53 Billion | |

| % | |

|

Сегментация мирового рынка систем связи для авиационной техники по компонентам (антенна, транспондер, приемник, передатчик, приемопередатчик, дисплей и процессор, и другие), продуктам (спутниковая связь, ОВЧ/УВЧ/L-диапазон, КВ-связь, связь по каналам передачи данных и другие), типам летательных аппаратов (коммерческие самолеты, военные самолеты, вертолеты и космические аппараты), каналам сбыта (производители оригинального оборудования (OEM) и послепродажное обслуживание) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка систем связи для самолетов

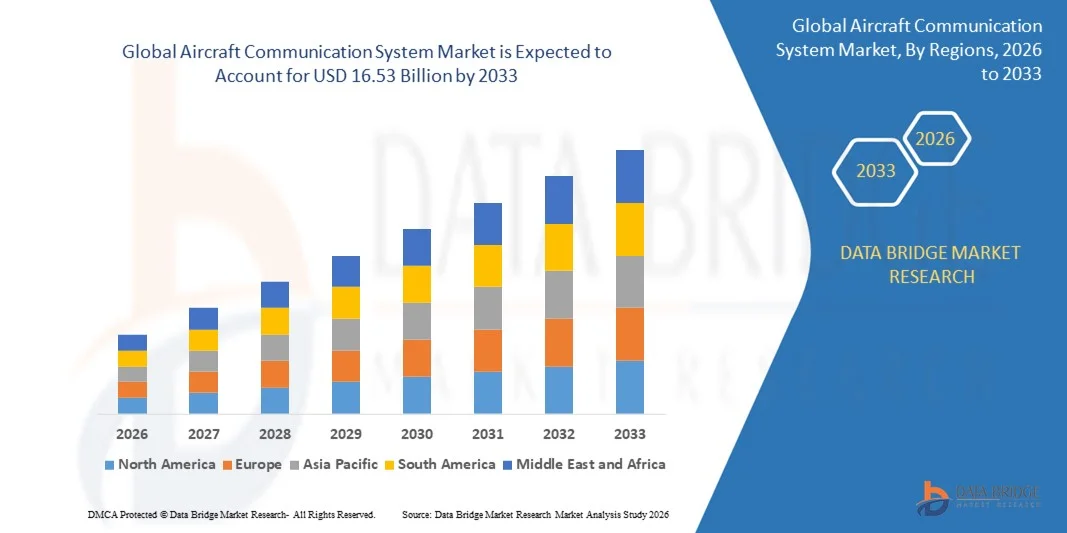

- Объем мирового рынка систем связи для авиационной техники в 2025 году оценивался в 7,12 млрд долларов США и, как ожидается, достигнет 16,53 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на передовые авионики, вызванным увеличением производства самолетов, программами модернизации флота и расширением коммерческой авиации.

- Растущее внимание к передаче данных в режиме реального времени, защищенной голосовой и информационной связи, а также расширению возможностей управления воздушным движением способствует устойчивому росту рынка.

Анализ рынка систем связи для самолетов

- Рынок систем связи для авиационной техники демонстрирует устойчивый рост благодаря все большей интеграции цифровых и программно-определяемых коммуникационных технологий, которые повышают надежность, эффективность использования полосы пропускания и безопасность эксплуатации.

- Технологические достижения, такие как спутниковая связь, авионика с поддержкой IP-технологий и системы связи «воздух-земля» нового поколения, преобразуют возможности подключения в кабине пилота и салоне самолета, одновременно обеспечивая соответствие постоянно меняющимся стандартам авиационной безопасности.

- Северная Америка доминировала на рынке систем связи для авиационной техники, занимая наибольшую долю выручки в 2025 году, чему способствовали значительные инвестиции в авиационную инфраструктуру, высокие темпы производства самолетов и раннее внедрение передовых авионики и коммуникационных технологий.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке систем связи для авиационной техники , чему способствуют увеличение пассажирских авиаперевозок, крупные поставки самолетов, рост оборонных бюджетов и растущее внедрение передовых коммуникационных технологий в странах с развивающейся экономикой.

- В 2025 году сегмент антенн занимал наибольшую долю рынка по выручке, что было обусловлено растущим использованием современных коммуникационных антенн для поддержки спутниковой связи и связи «воздух-земля» на коммерческих и военных самолетах. Антенны играют решающую роль в обеспечении надежной передачи сигнала, улучшенной полосы пропускания и стабильной работы связи в различных условиях полета.

Обзор отчета и сегментация рынка систем связи для самолетов

|

Атрибуты |

Ключевые рыночные тенденции в сфере систем связи для самолетов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка систем связи для самолетов

Растущий спрос на защищенные и высоконадежные системы связи для самолетов.

- Растущее внимание к безопасности полетов, операционной эффективности и обмену информацией в режиме реального времени существенно влияет на рынок систем связи для воздушных судов. Авиакомпании, операторы воздушных судов и поставщики аэронавигационных услуг все чаще внедряют передовые системы связи для обеспечения безопасной передачи голоса и данных между самолетами и наземными станциями.

- Увеличение плотности воздушного движения и расширение коммерческой и деловой авиации обуславливают необходимость в надежных решениях для связи «воздух-земля» и «воздух-воздух». Современные системы связи самолетов обеспечивают улучшенную ситуационную осведомленность, отслеживание полетов и координацию, помогая снизить операционные риски и повысить эффективность полетов.

- Регуляторный подход, направленный на модернизацию управления воздушным движением и совершенствование коммуникационной инфраструктуры, стимулирует внедрение технологий следующего поколения, таких как спутниковая связь, системы передачи данных и авионика с поддержкой IP-протокола. Соблюдение постоянно меняющихся стандартов авиационной безопасности и связи усиливает эту тенденцию.

- Например, в 2024 году производители самолетов и поставщики авионики, такие как Honeywell в США и Thales во Франции, расширили интеграцию систем спутниковой связи и защищенной передачи данных на новые коммерческие и военные самолеты для повышения уровня связи и эксплуатационной надежности.

- Хотя спрос на передовые системы связи растет, устойчивый рост рынка зависит от совместимости систем, устойчивости к киберугрозам и экономически эффективных обновлений. Компании сосредотачиваются на масштабируемых, программно-управляемых архитектурах связи для поддержки будущего роста воздушного трафика и меняющихся нормативных требований.

Динамика рынка систем связи для самолетов

Водитель

Усиление внимания к безопасности полетов, связи и соблюдению нормативных требований.

- Повышение осведомленности о важнейшей роли систем связи в обеспечении безопасности полетов и непрерывности операций является одним из основных факторов, стимулирующих рынок систем связи для авиационной техники. Авиакомпании и операторы инвестируют в надежные и безопасные технологии связи для соответствия стандартам безопасности и повышения эффективности эксплуатации.

- Расширение областей применения в коммерческой, военной и деловой авиации способствует росту рынка. Передовые системы связи обеспечивают обмен данными в режиме реального времени, улучшенное управление полетами и эффективную координацию с диспетчерской службой, помогая операторам соответствовать строгим требованиям безопасности и эффективности.

- Производители самолетов и поставщики авионики активно внедряют передовые технологии, такие как спутниковая связь, УКВ-каналы передачи данных и программно-определяемые радиостанции, для повышения пропускной способности, зоны покрытия и надежности связи. Эти инициативы соответствуют растущему спросу на цифровизацию и системы управления воздушным движением следующего поколения.

- Например, в 2023 году американские компании Collins Aerospace и L3Harris Technologies сообщили об увеличении развертывания защищенных и высокоскоростных систем связи на военных и коммерческих авиапарках для поддержки критически важных операций и соблюдения нормативных требований.

- Хотя требования к безопасности и возможностям связи стимулируют внедрение, дальнейший рост зависит от оптимизации затрат, бесшовной интеграции с существующей авионикой и наличия сертифицированной коммуникационной инфраструктуры в глобальном воздушном пространстве.

Сдержанность/Вызов

Высокие затраты и сложные требования к интеграции.

- Высокая стоимость современных систем связи для самолетов, включая спутниковые терминалы, антенны и сертифицированное авионику, остается ключевой проблемой, особенно для малых и средних операторов. Расходы на установку, сертификацию и техническое обслуживание увеличивают общую финансовую нагрузку.

- Сложности интеграции новых систем связи с устаревшей авионикой и авиационными платформами могут замедлить внедрение. Обеспечение совместимости, защиты от киберугроз и соответствия многочисленным авиационным стандартам создают дополнительные технические и эксплуатационные проблемы для операторов и производителей.

- Ограничения инфраструктуры и доступности частотного спектра также влияют на рост рынка. Надежное спутниковое покрытие, доступность наземных станций и управление частотами имеют решающее значение для стабильной работы связи.

- Например, в 2024 году региональные авиакомпании и чартерные операторы в некоторых регионах Латинской Америки и Африки сообщили о замедлении внедрения передовых систем связи для воздушных судов из-за высоких затрат на модернизацию, сложности сертификации и ограниченной вспомогательной инфраструктуры.

- Для решения этих задач потребуются экономически эффективные системные решения, стандартизированные интеграционные структуры и совместные усилия регулирующих органов, производителей самолетов и поставщиков услуг связи. Кроме того, инвестиции в масштабируемые и программно-управляемые коммуникационные решения будут иметь важное значение для поддержки долгосрочного расширения рынка.

Обзор рынка систем связи для самолетов

Рынок сегментирован по компонентам, продукции, типу летательного аппарата и каналам сбыта.

- По компонентам

По компонентам рынок систем связи для самолетов сегментируется на антенны, транспондеры, приемники, передатчики, приемопередатчики, дисплеи и процессоры, а также прочие компоненты. В 2025 году наибольшую долю рынка занимал сегмент антенн, чему способствовало увеличение установки современных коммуникационных антенн для поддержки спутниковой связи и связи «воздух-земля» на коммерческих и военных самолетах. Антенны играют решающую роль в обеспечении надежной передачи сигнала, улучшенной полосы пропускания и стабильной работы связи в различных условиях полета.

Ожидается, что сегмент трансиверов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать растущее внедрение интегрированных и программно-определяемых систем связи. Трансиверы позволяют как передавать, так и принимать сигналы в одном устройстве, снижая сложность системы и поддерживая цифровые архитектуры связи следующего поколения.

- По продукту

В зависимости от типа продукции рынок систем связи для авиационной техники сегментируется на спутниковую связь (SATCOM), ОВЧ/УВЧ/L-диапазоны, ВЧ-связь, связь по каналам передачи данных и другие. Сегмент SATCOM занимал наибольшую долю рынка в 2025 году благодаря своей способности обеспечивать дальнюю, высокоскоростную и надежную связь для коммерческой, военной и деловой авиации. Системы SATCOM поддерживают обмен данными в реальном времени, связь в кабине пилота и услуги связи с пассажирами.

Ожидается, что сегмент передачи данных продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный растущим внедрением цифровых систем управления воздушным движением и полетной информации. Решения для передачи данных повышают эффективность связи, снижают перегрузку голосовой связи и повышают безопасность полетов за счет автоматизированного обмена сообщениями.

- По типу самолета

В зависимости от типа воздушного судна рынок сегментируется на коммерческие самолеты, военные самолеты, вертолеты и космические аппараты. В 2025 году сегмент коммерческих самолетов доминировал на рынке благодаря росту пассажирских авиаперевозок, расширению флота и увеличению спроса на передовые решения в области авионики и связи. Авиакомпании инвестируют в современные системы связи для повышения операционной эффективности и соответствия меняющимся нормативным требованиям.

Ожидается, что сегмент военной авиации продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год в связи с увеличением расходов на оборону и необходимостью в надежных, отказоустойчивых и критически важных системах связи. Передовые коммуникационные технологии необходимы для наблюдения, координации и обеспечения осведомленности о ситуации на поле боя в режиме реального времени.

По каналам сбыта

В зависимости от канала сбыта рынок систем связи для самолетов сегментируется на сегмент производителей оригинального оборудования (OEM) и сегмент послепродажного обслуживания. В 2025 году сегмент OEM занимал наибольшую долю рынка благодаря интеграции передовых систем связи в процессе производства новых самолетов. Производители самолетов все чаще сотрудничают с поставщиками авионики для внедрения решений связи нового поколения на этапе производства.

Прогнозируется, что сегмент послепродажного обслуживания будет стабильно расти с 2026 по 2033 год благодаря спросу на модернизацию, программам модернизации флота и изменениям в законодательстве. Авиакомпании и операторы модернизируют существующие самолеты, оснащая их передовыми системами связи для повышения уровня связи, безопасности и эксплуатационных характеристик.

Региональный анализ рынка систем связи для самолетов

- Северная Америка доминировала на рынке систем связи для авиационной техники, занимая наибольшую долю выручки в 2025 году, чему способствовали значительные инвестиции в авиационную инфраструктуру, высокие темпы производства самолетов и раннее внедрение передовых авионики и коммуникационных технологий.

- Авиаоператоры в регионе придают большое значение безопасным, надежным и высокоскоростным системам связи для обеспечения безопасности полетов, управления воздушным движением и обмена данными в режиме реального времени.

- Это доминирование дополнительно подкрепляется присутствием ведущих производителей самолетов и поставщиков авионики, значительными расходами на оборону и постоянной модернизацией коммерческих и военных авиапарков.

Анализ рынка систем связи для самолетов в США

В 2025 году рынок систем связи для авиационной техники США занял наибольшую долю выручки в Северной Америке, чему способствовали большой парк коммерческой авиации и значительные расходы на военную авиацию. Авиакомпании и оборонные ведомства все чаще инвестируют в системы связи нового поколения для повышения уровня связи, ситуационной осведомленности и оперативной эффективности. Растущее внедрение спутниковой связи, технологий передачи данных и программно-определяемых радиостанций еще больше способствует росту рынка. Кроме того, продолжающиеся инициативы по модернизации воздушного движения ускоряют спрос на передовые коммуникационные решения.

Анализ рынка авиационных систем связи в Европе

Ожидается, что рынок систем связи для авиации в Европе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют строгие правила авиационной безопасности и растущее внимание к модернизации систем управления воздушным движением. Растущий спрос на эффективную связь в коммерческой, военной и деловой авиации способствует расширению рынка. Европейские страны инвестируют в спутниковые и цифровые коммуникационные технологии для повышения эффективности использования воздушного пространства и снижения его загруженности. В регионе также наблюдается рост внедрения таких технологий в новых поставках самолетов и программах модернизации.

Анализ рынка систем связи для авиационной техники в Великобритании

Ожидается, что рынок систем связи для авиационной техники Великобритании продемонстрирует уверенный рост в период с 2026 по 2033 год, чему способствуют постоянные инвестиции в оборонную авиацию и инфраструктуру управления воздушным движением. Потребность в надежных и отказоустойчивых системах связи растет как в военной, так и в коммерческой авиации. Акцент Великобритании на передовых аэрокосмических технологиях и участие в многонациональных авиационных программах способствуют расширению внедрения систем связи следующего поколения.

Анализ рынка систем связи для самолетов в Германии

Ожидается, что рынок систем связи для авиационной техники в Германии продемонстрирует значительный рост в период с 2026 по 2033 год, чему способствуют сильная база аэрокосмической промышленности страны и акцент на технологических инновациях. Растущий спрос на передовые решения в области авионики и связи для коммерческой и военной авиации способствует расширению рынка. Акцент Германии на цифровизации, соблюдении требований безопасности и эффективном управлении воздушным пространством стимулирует внедрение современных технологий связи для авиационной техники.

Анализ рынка систем связи для самолетов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок систем связи для авиационной отрасли в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрое расширение коммерческой авиации, рост пассажирских авиаперевозок и увеличение расходов на оборону. Такие страны, как Китай, Япония и Индия, вкладывают значительные средства в закупку новых самолетов и модернизацию авиационной инфраструктуры. Растущее внимание к улучшению управления воздушным движением и безопасности полетов ускоряет спрос на передовые системы связи в регионе.

Анализ рынка систем связи для самолетов в Японии

Ожидается, что рынок систем связи для авиации в Японии продемонстрирует уверенный рост в период с 2026 по 2033 год благодаря увеличению инвестиций в коммерческую авиацию и модернизацию оборонного сектора. Развитие передовой технологической экосистемы Японии и ориентация на высоконадежные системы связи способствуют их внедрению. Интеграция спутниковой связи и систем передачи данных для повышения безопасности полетов и эффективности эксплуатации поддерживает рост рынка в гражданской и военной авиации.

Анализ рынка систем связи для авиационной техники в Китае

В 2025 году китайский рынок систем связи для авиационной техники занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрое расширение флота, мощные отечественные производственные мощности по выпуску самолетов и масштабные инвестиции в авиационную инфраструктуру. Рост спроса обусловлен стремлением Китая к модернизации системы управления воздушным движением и расширению возможностей связи для коммерческих и военных самолетов. Развитие «умных» аэропортов и авиационных систем нового поколения также способствует росту рынка.

Доля рынка систем связи для самолетов

В отрасли систем связи для авиационной техники лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Collins Aerospace (США)

- Honeywell International Inc. (США)

- Northrop Grumman (США)

- Группа компаний Thales (Франция)

- Компания Raytheon (США)

- L3Harris Technologies, Inc. (США)

- Cobham Limited (Великобритания)

- General Dynamics Mission Systems, Inc. (США)

- Iridium Communications Inc. (США)

- Viasat, Inc. (США)

- Rohde & Schwarz (Германия)

- Корпорация «Локхид Мартин» (США)

Последние разработки на мировом рынке систем связи для авиационной техники.

- В июне 2025 года компания Airbus Defence & Space в сотрудничестве с Thales заключила контракт на интеграцию системы спутниковой связи для обеспечения безопасности в военно-транспортный самолет A400M, что позволит повысить уровень защищенной связи, координации миссий и эксплуатационной безопасности военной авиации, тем самым усилив спрос на передовые решения в области спутниковой связи для военной авиации.

- В мае 2025 года компания Honeywell через L3Harris Technologies модернизировала систему воздушной разведки и радиоэлектронной борьбы (ARES) армии США с помощью своей спутниковой системы связи JetWave X, улучшив высокоскоростную и надежную связь в воздухе и укрепив рыночную тенденцию к использованию высокопроизводительных военных систем связи.

- В ноябре 2024 года компания L3Harris Technologies получила от ВМС США контракт на сумму 999 миллионов долларов США на поставку программно-определяемых радиостанций MIDS JTRS Link 16 для воздушных, наземных и морских платформ, что значительно повысит уровень защищенной и совместимой связи и будет способствовать широкомасштабному внедрению технологий программно-определяемой связи.

- В сентябре 2024 года компания Viasat, Inc. получила от Исследовательской лаборатории ВВС США контракт на сумму 33,6 млн долларов США на разработку спутниковых систем связи на основе АЭС с активной фазированной антенной решеткой (AESA) для тактических самолетов, что позволит укрепить возможности спутниковой связи следующего поколения.

- В апреле 2024 года компания Thales завершила приобретение Cobham Aerospace Communications, расширив свой портфель решений в области безопасности кабины пилота и подключенной авионики, в то время как L3Harris Technologies заключила контракты с Air India на поставку речевых и информационных регистраторов, а BAE Systems получила контракт Министерства обороны США на сумму 459 миллионов долларов на поставку передовых авиационных радиосистем, что в совокупности способствовало инновациям, безопасности и модернизации на рынке систем связи для авиации.

- В ноябре 2023 года компания Embraer поставила ВВС Бразилии пятый модернизированный самолет E-99M, оснащенный передовыми программно-определяемыми радиосистемами, системами аудиосвязи для выполнения задач и улучшенной архитектурой каналов передачи данных, что повысило возможности воздушного наблюдения и связи. Эта разработка подчеркивает растущий спрос на интегрированные цифровые системы связи в военных и специальных самолетах, способствуя долгосрочному расширению рынка.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.