Global Aircraft Lightning Protection Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.48 Billion

USD

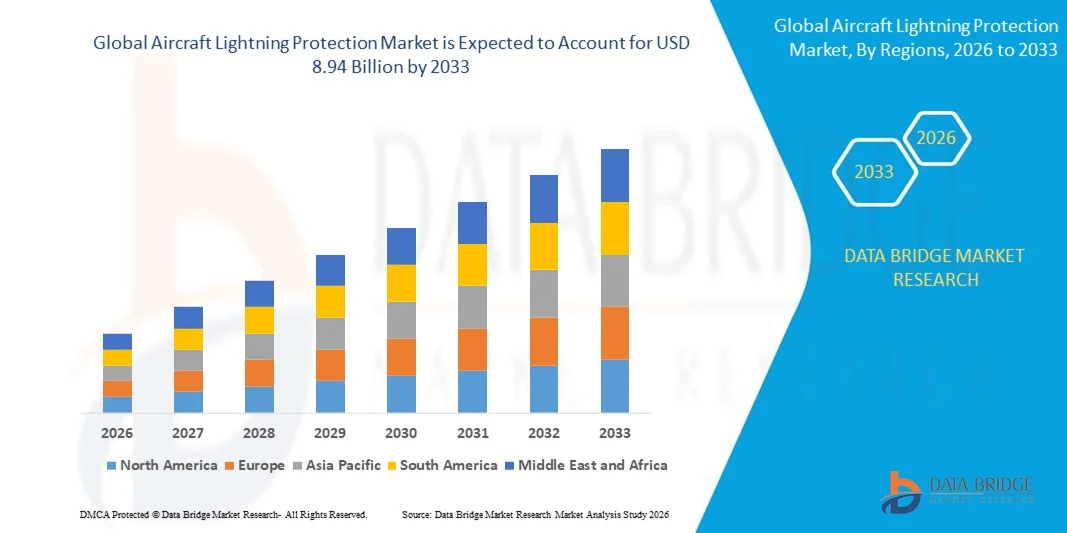

8.94 Billion

2025

2033

USD

5.48 Billion

USD

8.94 Billion

2025

2033

| 2026 –2033 | |

| USD 5.48 Billion | |

| USD 8.94 Billion | |

| % | |

|

Глобальный рынок систем молниезащиты для авиационной техники: сегментация по областям применения (тестирование, обнаружение и предупреждение молний, молниезащита), конечным пользователям (гражданский и военный сектор), типам летательных аппаратов (самолеты, вертолеты и беспилотные летательные аппараты (БПЛА)), типам оборудования (внешняя установка и модернизация) — отраслевые тенденции и прогноз до 2033 года.

Каков объем и темпы роста мирового рынка систем молниезащиты для самолетов?

- Объем мирового рынка систем молниезащиты для самолетов в 2025 году оценивался в 5,48 млрд долларов США и, как ожидается, достигнет 8,94 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,30% в течение прогнозируемого периода.

- Рост спроса на авиаперевозки среди населения привел к росту рыночной стоимости.

- Рост и расширение авиационной отрасли, особенно в развивающихся странах, в сочетании с увеличением числа пассажиров или путешественников ежедневно, также создадут выгодные возможности для роста рынка.

Основные выводы по рынку молниезащиты для самолетов?

- Ужесточение государственных правил безопасности также будет способствовать росту рынка. Повышенное внимание производителей к инновациям в области технологий молниезащиты и рост использования электрических самолетов в связи с растущими экологическими проблемами еще больше укрепят позиции рынка.

- Однако задержки с поставками новых самолетов станут серьезным препятствием для темпов роста рынка. Кроме того, колебания цен на сырье будут тормозить рост рынка. Высокие затраты, связанные с передовыми технологиями молниезащиты, еще больше ограничат возможности роста рынка.

- Северная Америка доминировала на рынке систем молниезащиты для авиационной техники, занимая 39,8% выручки в 2025 году. Это стало возможным благодаря присутствию крупных аэрокосмических производителей, развитой авиационной инфраструктуре и широкому внедрению передовых систем молниезащиты на коммерческих, деловых и военных самолетах в США и Канаде.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 7,8% в период с 2026 по 2033 год, чему способствуют быстрое расширение производства коммерческих и региональных самолетов, увеличение использования беспилотных летательных аппаратов и модернизация военной авиации в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии.

- Сегмент молниезащиты доминировал на рынке, занимая 51,3% в 2025 году, поскольку он представляет собой основной механизм безопасности, предназначенный для защиты конструкций самолетов, авионики, топливных баков и важных электронных компонентов от повреждений, вызванных ударами молнии.

Обзор отчета и сегментация рынка систем молниезащиты для самолетов

|

Атрибуты |

Основные тенденции рынка систем молниезащиты для самолетов: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке защиты самолетов от молнии?

Растущее внедрение современных композитных материалов и интегрированных систем молниезащиты в авиации.

- На рынке систем молниезащиты для авиационной техники наблюдается растущее внедрение передовых композитных материалов, проводящих сеток и интегрированных систем молниезащиты, предназначенных для защиты современных конструкций самолетов и авионики от ударов молнии.

- Производители внедряют легкие проводящие покрытия, перфорированную металлическую фольгу и встроенные слои защиты от ударов молнии, которые повышают структурную целостность, сохраняя при этом эффективность использования веса самолета.

- Растущий спрос на высокоэффективные решения для защиты композитных планеров, топливных систем и чувствительных электронных компонентов стимулирует их внедрение в коммерческой авиации, военной авиации и беспилотных летательных аппаратах.

- Например, такие компании, как Honeywell International Inc., Saab AB, TE Connectivity и Parker Hannifin Corp., разрабатывают передовые технологии молниезащиты, включая проводящие материалы, системы заземления и компоненты для рассеивания тока молнии.

- Увеличение электрификации самолетов, использование конструкций из углеродного волокна и интеграция передовых авионики ускоряют потребность в надежных решениях для защиты от молнии.

- По мере того как системы самолетов становятся все более сложными с электронной точки зрения и все более насыщенными композитными материалами, технологии молниезащиты самолетов останутся крайне важными для обеспечения безопасности полетов, надежности конструкции и соответствия нормативным требованиям.

Каковы основные факторы, определяющие рынок защиты самолетов от молнии?

- Растущий спрос на безопасную и надежную эксплуатацию воздушных судов приводит к увеличению внедрения передовых систем молниезащиты, предназначенных для защиты конструкций самолетов, топливных систем и авионики от повреждений, вызванных ударами молнии.

- Например, в 2025 году ведущие компании, такие как Honeywell International Inc., TE Connectivity и Saab AB, расширили свои решения в области защиты аэрокосмической отрасли для поддержки коммерческих самолетов следующего поколения и военных платформ.

- Растущее производство коммерческих самолетов, бизнес-джетов, военной авиации и беспилотных летательных аппаратов (БПЛА) в США, Европе и Азиатско-Тихоокеанском регионе стимулирует спрос на комплексные технологии молниезащиты.

- Достижения в области проводящих композитных материалов, вспененной металлической фольги и технологий рассеивания тока молнии улучшили защиту конструкции самолетов и электробезопасность.

- Растущее внедрение конструкций планеров из углеродного волокна, армированного полимерами (CFRP), передовых авионики и электрифицированных компонентов самолетов увеличивает потребность в эффективных механизмах молниезащиты.

- Ожидается, что рынок систем молниезащиты для авиационной техники, поддерживаемый постоянными инвестициями в технологии обеспечения безопасности в аэрокосмической отрасли, программы модернизации самолетов и разработку летательных аппаратов следующего поколения, будет демонстрировать устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка систем молниезащиты для самолетов?

- Высокие затраты, связанные с современными проводящими материалами, процессами интеграции композитных материалов и специализированными системами молниезащиты, могут ограничивать их внедрение среди небольших производителей самолетов и в региональных авиационных программах.

- Например, в 2024–2025 годах колебания цен на металлы аэрокосмического класса, стоимости композитных материалов и ограничения в цепочке поставок привели к увеличению производственных затрат для ряда поставщиков компонентов для самолетов.

- Сложность интеграции систем молниезащиты в композитные конструкции самолетов и передовые архитектуры авионики требует высокоспециализированных инженерных знаний и процессов сертификации.

- Жесткие правила авиационной безопасности и требования соответствия со стороны мировых авиационных властей могут увеличить время испытаний и затраты на разработку новых технологий защиты.

- Конкуренция между поставщиками и стремление снизить вес самолетов при сохранении структурной безопасности создают проблемы в обеспечении баланса между стоимостью, производительностью и долговечностью систем защиты.

- Для решения этих задач производители сосредотачиваются на легких проводящих материалах, усовершенствованных методах интеграции композитных материалов и передовых технологиях тестирования, чтобы повысить эффективность и обеспечить глобальное внедрение систем молниезащиты самолетов.

Как сегментируется рынок защиты самолетов от молнии?

Рынок сегментирован по областям применения, конечным пользователям, типам воздушных судов и характеристикам .

- По заявлению

В зависимости от области применения рынок систем молниезащиты для самолетов сегментирован на услуги по тестированию, обнаружению и предупреждению о молниях, а также молниезащиту. Сегмент молниезащиты доминировал на рынке с долей 51,3% в 2025 году, поскольку он представляет собой основной механизм безопасности, предназначенный для защиты конструкций самолетов, авионики, топливных баков и критически важных электронных компонентов от повреждений, вызванных ударами молнии. Самолеты часто подвергаются ударам молнии во время полетов, что делает интегрированные системы защиты, такие как проводящие сетки, соединительные провода, системы заземления и экранирующие материалы, необходимыми для обеспечения структурной целостности и безопасности пассажиров. Эти решения широко применяются как на коммерческих, так и на военных самолетах.

Ожидается, что сегмент систем обнаружения и предупреждения о молниях будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее внедрение передовых систем мониторинга погоды и технологий прогнозирования обнаружения молний. Авиакомпании и авиационные власти все чаще интегрируют системы раннего предупреждения для повышения безопасности полетов, снижения эксплуатационных рисков и улучшения планирования маршрутов в условиях неблагоприятной погоды.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на гражданский и военный. Гражданский сегмент доминировал на рынке с долей 62,7% в 2025 году, чему способствовал большой глобальный парк коммерческих самолетов, бизнес-джетов и региональных авиационных платформ. Коммерческая авиация требует высоконадежных систем молниезащиты для соответствия строгим стандартам авиационной безопасности и нормативным требованиям, установленным мировыми авиационными властями. По мере того, как авиакомпании продолжают расширять свои флоты и внедрять самолеты нового поколения с композитными фюзеляжами и передовыми авионикой, спрос на надежные технологии молниезащиты продолжает расти. Кроме того, увеличение пассажирских авиаперевозок и расширение международных сетей полетов еще больше усиливают спрос в секторе гражданской авиации.

Ожидается, что военный сегмент будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют модернизация парка военной авиации, расширение использования современных истребителей, самолетов-разведчиков и специализированных платформ для выполнения различных задач. Военная авиация требует высоконадежных решений по молниезащите для обеспечения надежности выполнения задач, защиты оборудования и эксплуатационной безопасности в различных условиях окружающей среды.

- По типу самолета

В зависимости от типа летательного аппарата рынок сегментируется на самолеты с неподвижным крылом, вертолеты и беспилотные летательные аппараты (БПЛА). Сегмент самолетов с неподвижным крылом доминировал на рынке с долей 57,9% в 2025 году, главным образом благодаря большому количеству коммерческих пассажирских, грузовых и военно-транспортных самолетов, эксплуатируемых по всему миру. Самолеты с неподвижным крылом часто летают в высотных грозовых системах, где удары молний более распространены, что делает надежные системы молниезащиты крайне важными. Производители самолетов интегрируют в конструкцию самолета проводящие материалы, экранирующие слои и соединительные компоненты для безопасного рассеивания токов молний и предотвращения повреждения авионики и топливных систем.

Ожидается, что сегмент беспилотных летательных аппаратов (БПЛА) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее использование дронов для военного наблюдения, логистики, картографии, сельского хозяйства и ликвидации последствий стихийных бедствий. Увеличение использования БПЛА с большой продолжительностью полета, работающих в различных погодных условиях, создает спрос на компактные и легкие технологии молниезащиты.

- По подбору размера

В зависимости от типа установки, рынок сегментируется на системы, устанавливаемые непосредственно в конструкцию самолета, и системы, устанавливаемые в рамках модернизации. Сегмент систем, устанавливаемых непосредственно в конструкцию самолета, доминировал на рынке с долей 64,1% в 2025 году, поскольку системы молниезащиты, как правило, интегрируются в конструкции самолетов на этапе производства. Производители самолетов включают в композитные планеры проводящие сетки, соединительные провода, экранирующие материалы и системы заземления для обеспечения соответствия стандартам авиационной безопасности. Интеграция систем защиты в процессе производства обеспечивает оптимальную структурную интеграцию, надежность и долгосрочную производительность. Увеличение производства коммерческих самолетов нового поколения и военных платформ еще больше усиливает спрос на системы молниезащиты, устанавливаемые непосредственно в конструкцию самолета.

Ожидается, что сегмент модернизации будет расти самыми быстрыми темпами в период с 2026 по 2033 год, что обусловлено необходимостью обновления устаревающего авиапарка с помощью усовершенствованных технологий молниезащиты. Авиакомпании и оборонные предприятия все чаще инвестируют в решения по модернизации для повышения безопасности, улучшения соответствия обновленным авиационным правилам и продления срока службы существующих самолетов.

Какой регион занимает наибольшую долю рынка систем молниезащиты для самолетов?

- Северная Америка доминировала на рынке молниезащиты для авиационной техники, занимая 39,8% выручки в 2025 году, что обусловлено присутствием крупных аэрокосмических производителей, развитой авиационной инфраструктурой и широким внедрением передовых систем молниезащиты на коммерческих, деловых и военных самолетах в США и Канаде. Увеличение производства самолетов нового поколения с композитными планерами, передовой авионикой и интегрированными электронными системами продолжает стимулировать спрос на решения по молниезащите, обеспечивающие структурную безопасность и соответствие нормативным требованиям.

- Ведущие компании Северной Америки внедряют легкие проводящие сетки, встроенные защитные слои и интегрированные системы обнаружения молний для повышения безопасности самолетов и снижения затрат на техническое обслуживание. Постоянные инвестиции в интеллектуальную авионику, электрифицированные авиационные системы и передовые программы исследований и разработок поддерживают технологическое лидерство в регионе.

- Высокая концентрация талантливых инженеров в аэрокосмической отрасли, развитые цепочки поставок для авиационной промышленности и надежная нормативно-правовая база еще больше укрепляют доминирование Северной Америки на рынке защиты самолетов от молний.

Анализ рынка систем молниезащиты для самолетов в США

США являются крупнейшим поставщиком в Северной Америке, чему способствуют обширные парки коммерческих и военных самолетов, а также растущее внедрение передовых технологий молниезащиты в новые авиационные программы. Увеличение использования планеров из углеродного волокна, электрических систем управления полетом и интегрированной авионики стимулирует спрос на решения по молниезащите, обеспечивающие защиту как конструктивных, так и электронных компонентов. Авиапроизводители и поставщики услуг по техническому обслуживанию и ремонту самолетов вкладывают значительные средства в системы прогнозирующего технического обслуживания, решения по заземлению и токопроводящие покрытия для обеспечения соответствия нормативным требованиям и эксплуатационной надежности. Присутствие ведущих аэрокосмических компаний, передовых научно-исследовательских центров и значительные инвестиции в модернизацию флота еще больше укрепляют рыночный рост.

Анализ рынка систем молниезащиты для самолетов в Канаде

Канада вносит значительный вклад в региональный рост, чему способствуют развитый сектор гражданской авиации, производство компонентов для аэрокосмической отрасли и программы создания оборонных самолетов. Расширение исследовательских центров, университетов и авиационных испытательных лабораторий способствует внедрению технологий молниезащиты как для коммерческих самолетов, так и для военных платформ. Правительственные инициативы, направленные на содействие инновациям в аэрокосмической отрасли, обеспечение наличия квалифицированной рабочей силы и инвестиции в передовые авиационные системы, укрепляют позиции на региональном рынке. Спрос на модернизированные решения по молниезащите для устаревших самолетов также способствует дальнейшему росту в Канаде.

Рынок систем молниезащиты для самолетов в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 7,8% в период с 2026 по 2033 год, чему способствуют быстрое расширение производства коммерческих и региональных самолетов, увеличение использования БПЛА и модернизация военной авиации в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии. Рост производства композитных самолетов, передовых авионики и электрифицированных компонентов управления полетом стимулирует спрос на легкие, надежные и интегрированные решения для молниезащиты. Правительства стран региона инвестируют в безопасность полетов, развитие инфраструктуры и расширение авиапарка, что еще больше ускоряет внедрение этих решений на рынке.

Анализ рынка молниезащиты для самолетов в Китае

Китай является крупнейшим поставщиком технологий в Азиатско-Тихоокеанском регионе, чему способствуют быстрый рост отечественного авиастроения, производства беспилотных летательных аппаратов и научно-исследовательских и опытно-конструкторских работ в аэрокосмической отрасли. Увеличение производства композитных самолетов, электрических силовых установок и авионики с поддержкой искусственного интеллекта стимулирует спрос на интегрированные технологии молниезащиты. Мощная государственная поддержка инноваций в аэрокосмической отрасли в сочетании с местными производственными мощностями и конкурентоспособными ценами способствует расширению как внутреннего, так и экспортного применения технологий.

Анализ рынка систем молниезащиты для самолетов в Японии

Япония демонстрирует устойчивый рост благодаря развитой аэрокосмической отрасли, высокоточной электронике и модернизации гражданских и военных авиапарков. Пристальное внимание к безопасности, надежности и соблюдению нормативных требований стимулирует спрос на высококачественные решения для молниезащиты. Внедрение беспилотных летательных аппаратов, роботизированных авиационных систем и авионики с низкой задержкой способствует долгосрочному расширению рынка.

Анализ рынка систем молниезащиты для самолетов в Индии

Индия становится крупным центром экономического роста, чему способствуют расширение производства коммерческих самолетов, программы развития беспилотных летательных аппаратов и поддерживаемые государством инициативы в области аэрокосмического производства. Растущий спрос на композитные планеры, встроенную авионику и электрифицированные системы управления полетом увеличивает внедрение решений по молниезащите самолетов как в производстве, так и в сфере технического обслуживания и ремонта. Рост инвестиций в НИОКР, программы обеспечения безопасности полетов и расширение инфраструктуры еще больше ускоряют проникновение на рынок.

Анализ рынка систем молниезащиты для самолетов в Южной Корее

Южная Корея вносит значительный вклад благодаря передовым разработкам в области аэрокосмической промышленности, производству беспилотных летательных аппаратов и созданию интеллектуальных авионики. Увеличение производства высокоскоростных, электрических и оснащенных искусственным интеллектом летательных аппаратов стимулирует внедрение технологий молниезащиты с использованием высокоэффективных материалов и встроенных систем обнаружения. Мощные производственные возможности и развивающаяся экосистема аэрокосмических инноваций поддерживают устойчивый рост рынка.

Какие компании занимают лидирующие позиции на рынке систем молниезащиты для самолетов?

В отрасли молниезащиты авиационной техники лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Honeywell International Inc. (США)

- Saab AB (Швеция)

- L3Harris Technologies, Inc. (США)

- TE Connectivity (Швейцария)

- Parker Hannifin Corp (США)

- Cobham Limited (Великобритания)

- Национальные технические системы (США)

- Корпорация Авидин (США)

- Astroseal Products Manufacturing Corp. (США)

- PPG Engineered Materials (США)

- Микросеми (США)

- Pinnacle Lighting Group (США)

- All Weather, Inc. (США)

- Saywell International (Великобритания)

- Корпорация Гилл (США)

- James Cropper plc. (Великобритания)

- Компания «Гидра-Электрик» (США)

Какие последние тенденции наблюдаются на мировом рынке систем молниезащиты для самолетов?

- В январе 2025 года компания PPG Aerospace и ее дочерняя компания Dexmet Corporation выпустили брошюру, в которой подчеркивалось, что их прецизионные вспененные металлические фольги MicroGrid являются предпочтительными материалами для защиты от ударов молнии в композитных конструкциях самолетов, являясь эксклюзивным поставщиком для Boeing и основным поставщиком для Embraer. Это событие подчеркивает растущую зависимость от высокоэффективных материалов для повышения защиты от молнии в современном авиастроении.

- В октябре 2024 года в статье было отмечено, что в руководстве по характеристикам самолетов Boeing 737 для аэропортов предусмотрены молниеотводные ленты и проводящие сетки для защиты композитных панелей и обтекателей радаров, что демонстрирует, как стандарты проектирования производителей все чаще включают элементы молниезащиты. Этот пример отражает важность соблюдения нормативных требований и проектных норм для обеспечения безопасности воздушных судов от ударов молнии.

- В апреле 2024 года компания Socomore анонсировала линейку сверхпроводящих покрытий для аэрокосмической отрасли, специально разработанных для защиты композитных поверхностей самолетов от ударов молнии. Эти покрытия повышают эффективность защиты от молнии, одновременно снижая вес и улучшая долговечность. Этот запуск подчеркивает инновации в области легких и высокоэффективных защитных покрытий для самолетов нового поколения.

- В феврале 2024 года компания Embraer подтвердила, что ее коммерческие самолеты серии E2 поставляются с полностью интегрированными системами защиты от ударов молнии, включая проводящие медные фольги и заземляющие слои, установленные во время производства в соответствии с требованиями сертификации FAA и ANAC. Эта инициатива подчеркивает внедрение полностью интегрированных систем защиты в современные коммерческие самолеты.

- В мае 2022 года компания Integument Technologies выпустила самоклеящуюся пленку FluoroGrip LS-1000 для защиты от молний на композитных самолетах, предложив вариант модернизации существующих конструкций для обеспечения молниезащиты. Это нововведение представляет собой эффективное решение для обновления устаревших парков самолетов с помощью современных технологий молниезащиты.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.