Global Aircraft Tire Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.10 Billion

USD

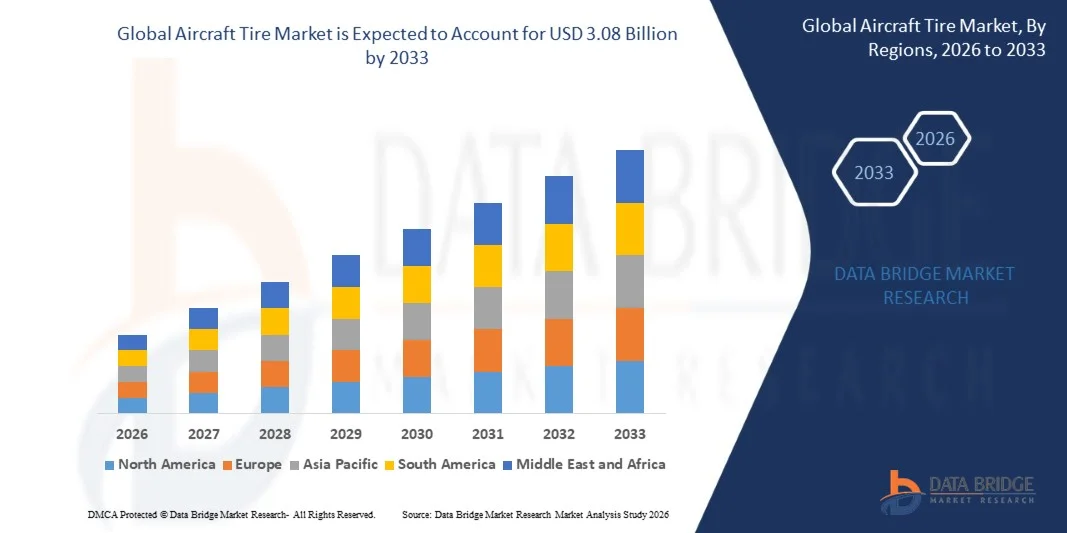

3.08 Billion

2025

2033

USD

2.10 Billion

USD

3.08 Billion

2025

2033

| 2026 –2033 | |

| USD 2.10 Billion | |

| USD 3.08 Billion | |

| % | |

|

Сегментация мирового рынка авиационных шин по типам самолетов (самолеты и вертолеты), типам продукции (диагональные и радиальные), типам самолетов (коммерческие самолеты, военные самолеты, самолеты деловой и общей авиации), конечным пользователям (производители оригинального оборудования и вторичный рынок) — отраслевые тенденции и прогноз до 2033 года.

Каков объем и темпы роста мирового рынка авиационных шин ?

- Объем мирового рынка авиационных шин в 2025 году оценивался в 2,10 млрд долларов США и, как ожидается, достигнет 3,08 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,90% в течение прогнозируемого периода.

- Растущий спрос на самолеты нового поколения в коммерческом и военном секторах, а также увеличение объемов закупок новых самолетов являются одними из основных причин роста рынка авиационных шин.

- Увеличение объёма авиаперевозок также стимулирует спрос на новые самолёты, а следовательно, и на авиационные шины.

Основные выводы относительно рынка авиационных шин?

- Рост инвестиций в сектор противовоздушной обороны, обусловленный усилением геополитической напряженности, также, как ожидается, будет способствовать росту рынка. Однако рост цен на сырье, такое как каучук, является сдерживающим фактором для роста рынка авиационных шин.

- Развитие технологически развитой инфраструктуры и проводимый анализ в сотрудничестве с международными университетами и ведущими поставщиками могут обеспечить перспективные возможности для роста мирового рынка авиационных шин благодаря эффективным авиационным шинам.

- Северная Америка доминировала на рынке авиационных шин, занимая 39,8% выручки в 2025 году, что было обусловлено присутствием крупных производителей самолетов, развитой авиационной инфраструктурой и высоким спросом на компоненты для технического обслуживания и замены самолетов в США и Канаде.

- По прогнозам, в период с 2026 по 2033 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 8,29%, обусловленный быстрым расширением пассажирских авиаперевозок, увеличением размеров авиапарка и ростом инвестиций в авиационную инфраструктуру в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент самолетов с неподвижным крылом доминировал на рынке, занимая 74,6% в 2025 году, поскольку на самолеты с неподвижным крылом, такие как коммерческие авиалайнеры, грузовые самолеты и военные истребители, приходится большая часть глобальных авиаперевозок.

Обзор отчета и сегментация рынка авиационных шин

|

Атрибуты |

Ключевые аспекты рынка авиационных шин |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке авиационных шин?

« Наблюдается тенденция к созданию высокопрочных, легких и пригодных для восстановления авиационных шин ».

- На рынке авиационных шин наблюдается растущее внедрение высокоэффективных, легких и долговечных шинных технологий, разработанных для современных коммерческих самолетов, военных реактивных самолетов и грузовых самолетов, эксплуатируемых в условиях экстремальных посадочных нагрузок и высоких скоростей.

- Производители уделяют особое внимание усовершенствованным резиновым смесям, усиленной конструкции шин и инновационным рисункам протектора, которые повышают износостойкость, теплоотвод и посадочные характеристики, одновременно снижая общий вес самолета.

- Растущий спрос на экономичное техническое обслуживание и более длительный срок службы ускоряет внедрение восстанавливаемых авиационных шин, что позволяет авиакомпаниям снижать эксплуатационные расходы, сохраняя при этом высокие стандарты безопасности.

- Например, такие компании, как Michelin, Bridgestone, Goodyear и Dunlop Aircraft Tyres, разрабатывают авиационные шины с улучшенным рисунком протектора, повышенной износостойкостью и передовыми технологиями восстановления для увеличения срока службы шин.

- Увеличение объёма авиаперевозок по всему миру, расширение парка коммерческих авиалайнеров и растущий спрос на топливоэффективные авиационные компоненты стимулируют инновации в разработке лёгких авиационных шин.

- По мере роста объемов авиаперевозок во всем мире передовые технологии производства авиационных шин останутся крайне важными для повышения безопасности, эффективности эксплуатации и управления затратами на техническое обслуживание в авиационной отрасли.

Каковы основные факторы, влияющие на рынок авиационных шин?

- Растущий спрос на безопасные, долговечные и высокоэффективные авиационные шины обусловлен увеличением количества рейсов и частыми взлетами и посадками в коммерческой, военной и грузовой авиации.

- Например, в 2025 году такие крупные производители, как Michelin, Bridgestone и Goodyear, расширили свои производственные мощности по выпуску авиационных шин и представили передовые модели шин, разработанные для повышения долговечности и производительности в парках самолетов следующего поколения.

- Растущее расширение мировых авиапарков, увеличение пассажирских авиаперевозок и растущий спрос на грузовые перевозки приводят к постоянной необходимости замены и технического обслуживания авиационных шин во всем мире.

- Усовершенствования в технологиях восстановления шин, высокопрочных резиновых материалах и усиленных конструкциях радиальных шин позволили увеличить срок службы авиационных шин и повысить их эксплуатационную надежность.

- Рост инвестиций в программы военной авиации, закупки оборонной авиации и модернизацию истребителей и транспортных самолетов создают дополнительный спрос на специализированные авиационные шины, способные работать в экстремальных условиях.

- Благодаря значительному росту в авиационной отрасли, увеличению производства самолетов и расширению глобальных сетей воздушного транспорта, ожидается, что рынок авиационных шин будет демонстрировать устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка авиационных шин?

- Высокие производственные и эксплуатационные затраты, связанные с авиационными шинами, представляют собой серьезную проблему для роста рынка, поскольку для обеспечения безопасности и надежности этих шин требуются специализированные материалы и строгие стандарты сертификации.

- Например, в 2024–2025 годах колебания цен на натуральный каучук, сбои в цепочке поставок и рост стоимости сырья привели к увеличению производственных расходов у ряда мировых производителей авиационных шин.

- Жесткие правила авиационной безопасности, требования к сертификации и стандарты контроля качества увеличивают сроки разработки и сложность производства для производителей авиационных шин.

- Ограниченное количество утвержденных поставщиков и специализированных производственных мощностей ограничивает масштабируемость производства и создает зависимость от нескольких глобальных поставщиков.

- Конкуренция со стороны восстановленных авиационных шин и увеличенные циклы технического обслуживания могут снизить частоту закупок новых шин, что повлияет на рост выручки производителей.

- Для решения этих задач компании сосредотачиваются на передовых материалах, усовершенствованных процессах восстановления шин и экономически эффективных технологиях производства, чтобы повысить эксплуатационные характеристики продукции и расширить глобальное внедрение авиационных шин.

Как сегментируется рынок авиационных шин?

Рынок сегментирован по платформам, типам продукции, типам летательных аппаратов и конечным пользователям .

• По платформе

В зависимости от типа самолета, рынок авиационных шин сегментируется на шины для самолетов и вертолетов. Сегмент самолетов доминировал на рынке с долей 74,6% в 2025 году, поскольку самолеты с неподвижным крылом, такие как коммерческие авиалайнеры, грузовые самолеты и военные истребители, составляют большую часть мировой авиационной эксплуатации. Эти самолеты требуют высокопрочных шин, способных выдерживать большие нагрузки, высокие скорости посадки и частые взлеты и посадки. Авиакомпании и грузовые операторы содержат большие парки самолетов, что значительно увеличивает спрос на сменные шины и регулярное техническое обслуживание. Кроме того, непрерывное расширение глобальных авиаперевозок и грузовых перевозок еще больше укрепляет доминирующее положение спроса на шины для самолетов в авиационном секторе.

Ожидается, что сегмент вертолетной техники будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует расширение использования вертолетов в службах экстренной медицинской помощи, морских перевозках, оборонных миссиях и поисково-спасательных операциях. Растущее внедрение современных вертолетов и расширение использования вертолетов в военной и гражданской авиации также способствуют росту спроса на авиационные шины в этом сегменте.

• По типу продукции

По типу продукции рынок сегментируется на диагональные и радиальные авиационные шины. Сегмент диагональных шин доминировал на рынке с долей 62,8% в 2025 году, поскольку диагональные шины традиционно широко используются в авиации благодаря своей прочной боковине, долговечности и способности выдерживать сильные ударные нагрузки при посадке. Эти шины состоят из нескольких слоев армированной резины, расположенных по диагонали, что обеспечивает прочность и стабильность, необходимые для многих типов самолетов. Диагональные шины остаются широко используемыми на различных типах самолетов, включая военную авиацию и некоторые коммерческие флоты, благодаря своей доказанной надежности и экономичности в обслуживании.

Ожидается, что сегмент радиальных шин будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее внедрение передовых радиальных технологий производства шин, обеспечивающих повышенную топливную экономичность, увеличенный срок службы протектора и меньшее сопротивление качению. Радиальные авиационные шины также выделяют меньше тепла и обладают повышенной износостойкостью, что делает их все более предпочтительными для современных коммерческих авиапарков.

• По типу самолета

В зависимости от типа самолета рынок авиационных шин сегментируется на коммерческие самолеты, военные самолеты и самолеты деловой и общей авиации. Сегмент коммерческих самолетов доминировал на рынке с долей 58,9% в 2025 году, чему способствовал быстрый рост мирового пассажирского авиаперевозочного трафика и расширение парков авиакомпаний по всему миру. Коммерческие самолеты совершают частые взлеты и посадки, что приводит к регулярным циклам замены и технического обслуживания шин. Авиакомпании отдают приоритет высокоэффективным и долговечным авиационным шинам для обеспечения эксплуатационной безопасности, надежности и эффективности на маршрутах с высокой интенсивностью движения. Непрерывный рост международных перевозок, лоукост-перевозчиков и грузовых авиаперевозок еще больше увеличивает спрос на авиационные шины в этом сегменте.

Прогнозируется, что сегмент деловой и общей авиации будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на частную авиацию, чартерные рейсы и услуги корпоративных самолетов. Увеличение инвестиций в парк деловой авиации и расширение использования частных самолетов для региональных перевозок также способствуют росту этого сегмента.

• От конечного пользователя

В зависимости от конечного пользователя рынок авиационных шин сегментируется на OEM-производителей и послепродажное обслуживание. Сегмент послепродажного обслуживания доминировал на рынке с долей 67,4% в 2025 году, главным образом из-за частой замены и восстановления авиационных шин. Авиационные шины подвергаются экстремальным эксплуатационным нагрузкам во время взлетов и посадок, что приводит к регулярным циклам технического обслуживания и необходимости замены. Авиакомпании, вооруженные силы и поставщики услуг по техническому обслуживанию авиационной техники в значительной степени полагаются на услуги послепродажного обслуживания шин для обеспечения соответствия требованиям безопасности и поддержания характеристик самолетов. Услуги по восстановлению шин также играют решающую роль в продлении срока службы шин и снижении эксплуатационных расходов для операторов воздушных судов.

Ожидается, что сегмент OEM-производителей будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют увеличение производства и поставок самолетов от крупнейших авиастроительных компаний. Растущий спрос на новые коммерческие самолеты, программы модернизации военной авиации и расширение мирового авиационного флота ускоряют потребность в высококачественных авиационных шинах, поставляемых напрямую авиастроительным компаниям.

Какой регион занимает наибольшую долю рынка авиационных шин?

- Северная Америка доминировала на рынке авиационных шин, занимая 39,8% выручки в 2025 году, что обусловлено присутствием крупных производителей самолетов, развитой авиационной инфраструктурой и высоким спросом на компоненты для технического обслуживания и замены самолетов в США и Канаде. В регионе расположено большое количество коммерческих авиакомпаний, военных авиапарков и грузовых авиаперевозчиков, что значительно увеличивает спрос на долговечные и высокоэффективные авиационные шины. Частые взлеты и посадки самолетов требуют регулярного осмотра, замены и восстановления шин, что укрепляет сегмент послепродажного обслуживания в регионе.

- Ведущие компании Северной Америки сосредоточены на передовых технологиях производства авиационных шин, повышении износостойкости протектора и улучшении возможностей восстановления шин для повышения эффективности эксплуатации современных авиапарков. Постоянные инвестиции в авиационную безопасность, услуги по техническому обслуживанию самолетов и программы разработки самолетов следующего поколения еще больше укрепляют технологическое преимущество региона в производстве авиационных шин.

- Развитые производственные мощности в аэрокосмической отрасли, хорошо налаженные сети авиаперевозок и постоянные инвестиции в авиационную инфраструктуру еще больше укрепляют лидерство Северной Америки на мировом рынке авиационных шин.

Анализ рынка авиационных шин США

США являются крупнейшим поставщиком авиационной техники в Северной Америке, чему способствуют наличие крупных авиастроительных компаний, обширная сеть коммерческих авиалиний и мощный потенциал оборонной авиации. Большие парки коммерческих самолетов, военных реактивных самолетов и грузовых самолетов требуют частой замены и технического обслуживания шин из-за интенсивной эксплуатации. Кроме того, в стране расположены несколько крупных производителей авиационных шин и компаний, занимающихся техническим обслуживанием авиационной техники, что еще больше способствует расширению рынка. Увеличение инвестиций в авиастроение, программы модернизации обороны и технологии обеспечения безопасности полетов продолжают стимулировать спрос на современные авиационные шины по всей стране.

Анализ рынка авиационных шин в Канаде

Канада вносит значительный вклад в рост регионального рынка, чему способствуют хорошо развитый авиационный сектор и растущие инвестиции в техническое обслуживание самолетов и аэрокосмическое производство. В стране действует разветвленная сеть коммерческих авиакомпаний, региональных авиаперевозчиков и военных авиационных флотов, которым необходимы надежные решения в области авиационных шин для безопасной эксплуатации. Рост числа предприятий по техническому обслуживанию авиационной техники и расширение возможностей в области аэрокосмической инженерии дополнительно поддерживают спрос на авиационные шины по всей стране.

Рынок авиационных шин Азиатско-Тихоокеанского региона

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 8,29% в период с 2026 по 2033 год, чему способствуют быстрое расширение пассажирских авиаперевозок, увеличение размеров авиапарка и рост инвестиций в авиационную инфраструктуру в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. В регионе наблюдается значительное расширение авиапарка, проекты развития аэропортов и растущий спрос на грузовые авиаперевозки, что увеличивает потребность в высокоэффективных авиационных шинах. Расширение программ закупки самолетов и развитие предприятий по техническому обслуживанию, ремонту и капитальному ремонту (ТОиР) еще больше ускоряют рост регионального рынка.

Анализ рынка авиационных шин в Китае

Китай является крупнейшим поставщиком авиаперевозок в Азиатско-Тихоокеанском регионе, чему способствуют быстрое расширение сектора коммерческой авиации и значительные государственные инвестиции в аэрокосмическое производство. Страна продолжает наращивать объемы закупок самолетов и размеры авиапарков для удовлетворения растущего спроса на внутренние и международные авиаперевозки. Кроме того, развитие отечественных программ по производству самолетов и проектов авиационной инфраструктуры еще больше стимулирует спрос на авиационные шины по всей стране.

Анализ рынка авиационных шин в Японии

Япония демонстрирует устойчивый рост на рынке авиационных шин благодаря своим передовым возможностям в области аэрокосмической техники и высоким стандартам безопасности полетов. Страна эксплуатирует современные коммерческие авиапарки и вкладывает значительные средства в развитие авиационных технологий. Постоянная модернизация предприятий по техническому обслуживанию самолетов и сильный акцент на высококачественных авиационных компонентах способствуют стабильному внедрению авиационных шин в японской авиационной промышленности.

Анализ рынка авиационных шин в Индии

Индия становится крупным центром роста на рынке авиационных шин, чему способствуют стремительное развитие авиационного сектора и увеличение пассажирских авиаперевозок. В стране наблюдается активное расширение авиапарка, строительство новых аэропортов и рост внутренних и международных авиаперевозок. Рост инвестиций в авиационную инфраструктуру и услуги по техническому обслуживанию самолетов еще больше ускоряет спрос на услуги по замене и восстановлению авиационных шин по всей стране.

Анализ рынка авиационных шин Южной Кореи

Южная Корея вносит значительный вклад в региональный рост благодаря расширению сектора коммерческой авиации и увеличению инвестиций в аэрокосмическое производство. Страна эксплуатирует современные авиапарки и поддерживает высокие стандарты авиационной безопасности, требующие высококачественных решений в области авиационных шин. Непрерывное развитие авиационной инфраструктуры, наряду с ростом объемов технического обслуживания самолетов, дополнительно поддерживает стабильный спрос на авиационные шины на южнокорейском рынке.

Какие компании занимают лидирующие позиции на рынке авиационных шин?

В отрасли производства авиационных шин лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Aviation Tires & Treads, LLC (США)

- Корпорация Bridgestone (Япония)

- Petlas Tire Corporation (Турция)

- Мишлен (Франция)

- Компания Speciality Tires of America, Inc. (США)

- Компания Goodyear Tire & Rubber (США)

- Desser Tire & Rubber Co., LLC (США)

- Dunlop Aircraft Tyres Limited (Великобритания)

- Компания Wilkerson, Inc. (США)

- Qingdao Century Tire Co., Ltd (Китай)

- Купер (США)

- Континенталь АГ (Германия)

- BFGoodrich (США)

Какие последние тенденции наблюдаются на мировом рынке авиационных шин?

- В июле 2023 года компания Michelin представила шину Air X SKY LIGHT — авиационную шину нового поколения, разработанную для того, чтобы быть легче и прочнее, обеспечивая при этом улучшенные эксплуатационные характеристики и сохраняя те же высокие стандарты безопасности, которые требуются для авиационной отрасли. Этот запуск подчеркивает стремление Michelin к разработке передовых технологий авиационных шин, повышающих эффективность и надежность в современных авиационных операциях.

- В июне 2023 года компания Michelin выпустила новую авиационную шину в рамках серии Michelin Air X Sky Light, отличающуюся улучшенными характеристиками, такими как повышенная износостойкость, снижение веса, экономия топлива и уменьшение выбросов CO₂ во время эксплуатации воздушных судов. Эта разработка отражает растущее внимание отрасли к экологически устойчивым решениям в авиации и повышению эксплуатационных характеристик самолетов.

- В мае 2023 года компания Goodyear Tire & Rubber Company объявила о новой формуле протектора для своей сверхвысокоэффективной всесезонной шины ElectricDrive™ GT, в которой используется специальная смесь резиновой крошки с техническим углеродом Monolith, полученным методом пиролиза метана, для повышения сцепления и производительности в различных погодных условиях. Это нововведение демонстрирует стремление компании интегрировать передовые материальные технологии для улучшения характеристик шин и повышения экологической устойчивости.

- В июне 2022 года компания Bridgestone выпустила шины WeatherPeak для туристических автомобилей, представив 56 различных типоразмеров, подходящих примерно для 87% седанов, минивэнов и кроссоверов, находящихся в настоящее время на дорогах. Это расширение ассортимента продукции подчеркивает стратегию Bridgestone по расширению своего портфеля шин и удовлетворению разнообразных потребностей автомобилей на мировом рынке шин.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.