Global Allopurinol Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.80 Billion

USD

2.55 Billion

2025

2033

USD

1.80 Billion

USD

2.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.80 Billion | |

| USD 2.55 Billion | |

| % | |

|

Глобальная сегментация рынка аллопуринола, по классу лекарственных средств (препараты и антигиперурикемические агенты), применение (подагра, камни в почках и другие), демографическая (взрослый и педиатрический), форма дозирования (внутривенный порошок для инъекций и пероральная таблетка), конечные пользователи (клиника, больница и другие), канал распределения (больничная аптека, розничная аптека и онлайн-аптека) - тенденции отрасли и прогноз до 2033 года

АллопуринолРазмер рынка

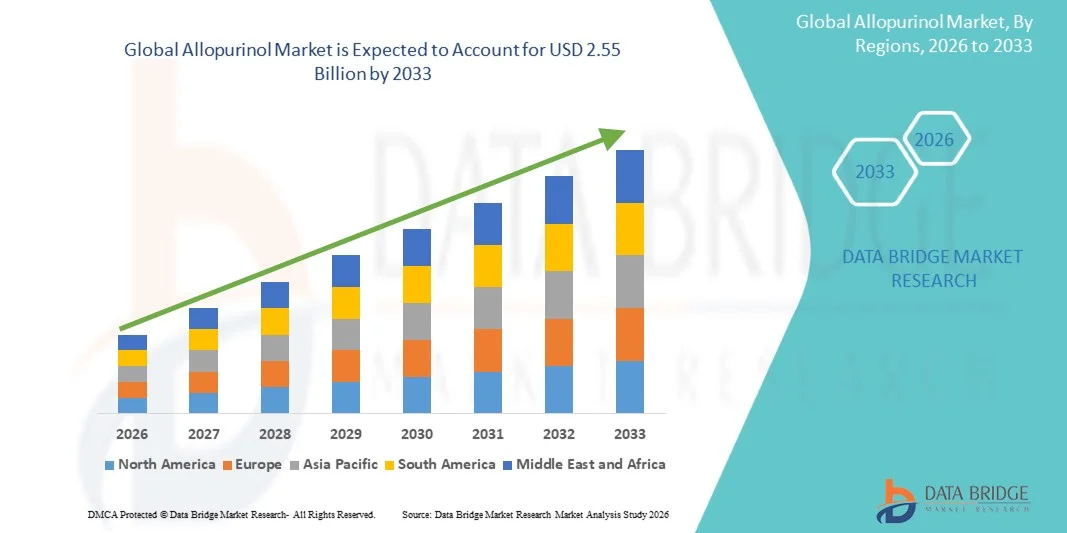

- Мировой объем рынка аллопуринола оценили в$1,80 млрд в 2025 годуОжидается, что он достигнет2,55 млрд долларов к 2033 годув aCAGR 4,5%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущей распространенностью подагры и гиперурикемии, увеличением частоты метаболических расстройств и растущим старением населения, более восприимчивым к хроническим состояниям, связанным с мочевой кислотой, что приводит к устойчивому спросу на долгосрочные методы лечения снижения уратов.

- Кроме того, растущее предпочтение экономически эффективных генерических препаратов, расширение доступа к здравоохранению в странах с развивающейся экономикой и широкое клиническое применение аллопуринола в качестве лечения первой линии при подагре укрепляют его позиции в качестве стандартной пероральной терапии, тем самым поддерживая устойчивое расширение рынка в течение прогнозируемого периода.

АллопуринолАнализ рынка

- Аллопуринол, широко используемый ингибитор ксантиноксидазы, является краеугольным камнем пероральной уратоснижающей терапии для лечения подагры и гиперурикемии и остается очень актуальным в современных протоколах лечения из-за его установленной эффективности, доступности и широкого клинического принятия в первичных и долгосрочных условиях ухода.

- Рост рынка в первую очередь обусловлен растущей глобальной распространенностью подагры, расстройств почек и метаболического синдрома, наряду с повышением осведомленности о раннем лечении заболеваний и долгосрочном контроле мочевой кислоты, который продолжает поддерживать устойчивые объемы рецептов в системах здравоохранения.

- Северная Америка доминировала на рынке аллопуринола с самой большой долей дохода в 42,9% в 2025 году, поддерживаемой высокой распространенностью заболеваний, широким доступом к здравоохранению и широким использованием непатентованной терапии, в то время как США остаются ключевым фактором из-за рутинного назначения лечения хронической подагры и установленных руководящих принципов лечения.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом в течение прогнозируемого периода из-за быстро расширяющегося пула пациентов, улучшения инфраструктуры здравоохранения, роста гериатрического населения и увеличения принятия экономически эффективных генерических препаратов для лечения хронических заболеваний.

- Сегмент пероральных таблеток доминировал на рынке аллопуринола в 2025 году, составляя основную долю в 85,4%, что обусловлено его стандартизированным дозированием, простотой введения, высоким соответствием пациентов и сильным предпочтением долгосрочного амбулаторного лечения расстройств, связанных с мочевой кислотой.

Сфера охвата иСегментация рынка аллопуринола

|

Атрибуты |

Аллопуриновый ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Расширение использования аллопуринола у пациентов с хроническими заболеваниями почек (ХБП) для терапии снижения уратов • Увеличение проникновения доступных генерических формул на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка аллопуринола

«Восходящее предпочтение для долгосрочной оральной терапии, снижающей урат в хроническом лечении подагры»

- Значительной и устойчивой тенденцией на мировом рынке аллопуринола является постоянная зависимость от аллопуринола в качестве первой линии пероральной уратоснижающей терапии для долгосрочного лечения подагры и гиперурикемии как в первичной медико-санитарной помощи, так и в специализированных учреждениях.

- Например, аллопуринол по-прежнему широко назначается в качестве стандартной поддерживающей терапии у пациентов с рецидивирующими вспышками подагры, особенно в стареющих популяциях с сопутствующими заболеваниями, такими как гипертония и диабет.

- Повышение клинического акцента на раннем контроле уратов и стратегиях лечения к цели способствует последовательному принятию аллопуринола, поддерживаемого его устоявшимся профилем безопасности и экономической эффективностью по сравнению с новыми альтернативами.

- Интеграция цифровых рецептурных систем и электронных медицинских карт позволяет более последовательно контролировать уровень мочевой кислоты и улучшать соблюдение долгосрочной терапии аллопуринолом в медицинских учреждениях.

- Растущее внимание к предотвращению осложнений, связанных с подагрой, таких как повреждение почек и деформации суставов, еще больше усиливает долгосрочное использование аллопуринола в качестве профилактической поддерживающей терапии.

- Увеличение предпочтений врачей в отношении доказательной, рекомендованной руководством терапии по сравнению с новыми дорогостоящими альтернативами также усиливает устойчивый спрос во всех системах здравоохранения.

- Расширение производства дженериков и цепочек поставок в странах с развивающейся экономикой улучшает доступность и обеспечивает стабильный доступ к аллопуринолу, поддерживая устойчивый рыночный спрос.

Динамика рынка аллопуринола

водитель

Растущее бремя подагры и метаболических расстройств, приводящих к устойчивому спросу на наркотики

- Растущая глобальная распространенность подагры, гиперурикемии и метаболических расстройств является основным фактором, ускоряющим спрос на аллопуринол в качестве долгосрочного варианта лечения первой линии.

- Например, растущая заболеваемость связанными с образом жизни состояниями, такими как ожирение, гипертония и хроническое заболевание почек, непосредственно способствует повышению уровня мочевой кислоты и большему поглощению лечения.

- Расширение стареющих популяций во всем мире еще больше увеличивает базу пациентов, нуждающихся в непрерывной терапии, снижающей урат, тем самым усиливая объемы рецепта аллопуринола.

- Улучшение показателей диагностики и повышение осведомленности врача о раннем лечении подагры приводят к более раннему началу терапии аллопуринолом в клинической практике.

- Растущий доступ к здравоохранению в развивающихся регионах расширяет охват пациентов для лечения хронических заболеваний, что еще больше поддерживает рост рынка.

- Широко распространенная доступность недорогих дженериков также поддерживает доступность и поощряет долгосрочное соблюдение как в развитых, так и в новых системах здравоохранения.

Сдержанность/вызов

«Обеспокоенность безопасностью и вопросы соблюдения режима, ограничивающие расширение рынка»

- Опасения, связанные с реакциями гиперчувствительности, включая редкий, но серьезный синдром гиперчувствительности аллопуринола, представляют собой серьезную проблему для более широкого и неограниченного использования препарата.

- Например, пациенты с почечной недостаточностью или генетической предрасположенностью требуют тщательной коррекции дозы, что может осложнить начало лечения и мониторинг в обычной клинической практике.

- Вариабельность в приверженности пациента к долгосрочной терапии снижения уратов остается ключевой проблемой, так как многие пациенты прекращают лечение после улучшения симптомов.

- Ограниченная осведомленность в некоторых регионах о хроническом лечении подагры и важности устойчивого контроля мочевой кислоты дополнительно ограничивает оптимальное использование терапии.

- Растущая конкуренция со стороны альтернативных средств для снижения уратов, таких как фебуксостат, в конкретных группах пациентов также влияет на принятие решений о назначении.

- Растущие опасения по поводу взаимодействия лекарств и лекарств у пациентов с множественными сопутствующими заболеваниями могут осложнить выбор терапии и ограничить гибкость назначения.

- Хотя аллопуринол широко доступен, клиническая осторожность и требования к мониторингу все еще могут выступать в качестве барьеров для непрерывного, долгосрочного принятия лечения в некоторых группах пациентов.

Сфера применения Allopurinol Market Scope

Рынок сегментирован на основе класса лекарств, применения, демографической, лекарственной формы, конечных пользователей и канала распространения.

- Класс наркотиков

На основе класса лекарственных средств мировой рынок аллопуринола сегментирован на антиподы и антигиперурикемические средства. Сегмент Antigout Agents доминировал на рынке с самой большой долей выручки в 2025 году, что обусловлено высоким глобальным бременем подагры и сильной зависимостью от аллопуринола в качестве долгосрочной терапии первой линии. Врачи предпочитают антиподы из-за их доказанной способности снижать уровень мочевой кислоты и предотвращать рецидивы у хронических пациентов. Сегмент также поддерживается широкой доступностью недорогих рецептур дженериков, что делает долгосрочное лечение доступным во всех системах здравоохранения. Повышение осведомленности об осложнениях подагры, таких как повреждение суставов и нарушение функции почек, также приводит к постоянным рецептам. Кроме того, установленные рекомендации по лечению настоятельно рекомендуют антигут-терапию, усиливая ее доминирование в клинической практике.

Ожидается, что в сегменте антигиперурикемических агентов будут наблюдаться самые быстрые темпы роста в течение прогнозируемого периода, обусловленные увеличением диагностики бессимптомной гиперурикемии и профилактических подходов к здравоохранению. Растущий клинический акцент на раннее вмешательство, чтобы избежать осложнений, таких как заболевания почек и сердечно-сосудистые риски, расширяет его использование. Врачи все чаще назначают терапию снижения уратов еще до появления симптомов подагры у пациентов с высоким риском. Растущие нарушения обмена веществ и заболевания образа жизни еще больше увеличивают идентификацию пациентов для профилактического лечения. Улучшенное диагностическое тестирование и рутинные обследования здоровья также поддерживают раннюю стадию лечения.

- С помощью приложения

На основе применения рынок сегментирован на подагру, камни в почках и другие. Сегмент подагры доминировал на рынке в 2025 году из-за его высокой глобальной распространенности и сильной клинической роли аллопуринола в долгосрочном лечении заболеваний. Подагра является хроническим заболеванием, требующим постоянного контроля уратов, что приводит к повторным назначениям и устойчивому спросу. Сегмент выигрывает от увеличения стареющих популяций и роста случаев ожирения и метаболического синдрома. Врачи широко рекомендуют аллопуринол в качестве стандартной терапии первой линии для профилактики подагры. Сильные протоколы лечения, основанные на руководящих принципах, еще больше поддерживают его доминирующее положение.

Ожидается, что в сегменте камней в почках будут наблюдаться самые быстрые темпы роста в течение прогнозируемого периода, обусловленные ростом заболеваемости камнями в почках на основе мочевой кислоты во всем мире. Изменение диетических привычек, обезвоживание и сидячий образ жизни способствуют увеличению образования камней. Аллопуринол все чаще используется для снижения уровня мочевой кислоты и предотвращения рецидивов у пациентов с высоким риском. Улучшенная диагностическая визуализация и раннее обнаружение также поддерживают лечение. Растущая осведомленность о профилактической урологической помощи еще больше ускоряет рост сегмента.

- Демографический

По демографическим показателям рынок сегментирован на взрослый и детский. Сегмент взрослых доминировал на рынке в 2025 году, что было обусловлено значительно более высокой распространенностью подагры и гиперурикемии среди людей среднего и пожилого возраста. Взрослые более склонны к метаболическим расстройствам, таким как диабет, гипертония и ожирение, которые повышают уровень мочевой кислоты. Долгосрочные требования к терапии у взрослых обеспечивают постоянное потребление лекарств и продление рецепта. Врачи в первую очередь нацелены на взрослых пациентов для терапии, снижающей урат, усиливая доминирование на рынке. Высокое использование здравоохранения и бремя хронических заболеваний еще больше поддерживают лидерство этого сегмента.

Ожидается, что в течение прогнозируемого периода в педиатрическом сегменте будут наблюдаться самые быстрые темпы роста, хотя он представляет собой меньшую базу. Растущее признание генетических нарушений и метаболических состояний, вызывающих гиперурикемию у детей, стимулирует спрос. Улучшение педиатрического скрининга и диагностической осведомленности позволяет ранее выявлять редкие случаи. Расширение специализированной помощи в детской нефрологии поддерживает принятие лечения. Кроме того, разработка более безопасных методов дозирования способствует осторожному использованию у молодых пациентов.

- По форме дозировки

На основе лекарственной формы рынок сегментирован на внутривенный порошок для инъекций и пероральной таблетки. Сегмент оральных таблеток доминировал на рынке в 2025 году с долей рынка 85,4%, так как аллопуринол в основном используется в качестве долгосрочной поддерживающей терапии при хронической подагре. Таблетки предлагают высокое удобство, соответствие пациента и доступность, что делает их предпочтительным вариантом для амбулаторного лечения. Широко распространенная доступность дженериковых пероральных рецептур еще больше усиливает их применение во всем мире. Долгосрочные требования к ежедневному введению обеспечивают постоянный спрос на пероральные лекарственные формы. Врачи также предпочитают пероральные таблетки из-за простоты назначения и мониторинга в условиях хронического ухода.

Ожидается, что в сегменте внутривенного порошка для инъекций будут наблюдаться самые быстрые темпы роста в течение прогнозируемого периода, обусловленные его использованием в условиях острой больницы и управления критическим уходом. Он в основном используется для пациентов, которые не могут принимать пероральные препараты или требуют быстрого вмешательства. Увеличение госпитализации для тяжелых метаболических и почечных осложнений поддерживает спрос. Прогресс в разработке протоколов лечения в больницах также способствует их принятию. Однако его использование остается ограниченным по сравнению с пероральной терапией из-за специализированных клинических требований.

- конечными пользователями

На базе конечных пользователей рынок сегментирован на клинику, больницу и другие. Сегмент госпиталя доминировал на рынке в 2025 году из-за высокого притока пациентов для диагностики, начала лечения и лечения хронических случаев подагры. Больницы служат основными центрами для назначения и мониторинга уратоснижающей терапии. Наличие специализированных врачей и диагностических учреждений укрепляет больничный уход. Тяжелые и коморбидные случаи в основном регулируются в больницах, обеспечивая последовательное использование наркотиков. Институциональные системы закупок еще больше усиливают доминирование в этом сегменте.

Ожидается, что в сегменте клиники будут наблюдаться самые быстрые темпы роста в течение прогнозируемого периода, обусловленные растущим сдвигом в сторону амбулаторной помощи и первичной медико-санитарной помощи. Клиники становятся ключевыми пунктами для лечения хронических заболеваний и последующих рецептов. Растущая доступность медицинских клиник в полугородских и сельских районах улучшает охват пациентов. Более низкие затраты на лечение и удобство побуждают пациентов отдавать предпочтение клинике. Расширение частных сетей здравоохранения способствует росту сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в больничную аптеку, розничную аптеку и онлайн-аптеку. Сегмент «Больничная аптека» доминировал на рынке в 2025 году из-за высоких объемов рецептов, полученных в результате лечения в больницах. Пациенты, получающие первичную диагностику и лечение, часто получают лекарства непосредственно из аптек больницы. Сильные институциональные цепочки поставок и системы массовых закупок также способствуют доминированию. Больничные аптеки также обеспечивают лучший мониторинг пациентов и соблюдение долгосрочной терапии. Этот канал по-прежнему имеет решающее значение для недавно диагностированных пациентов с высоким риском.

Ожидается, что в сегменте онлайн-аптек будут наблюдаться самые быстрые темпы роста в течение прогнозируемого периода, обусловленные увеличением цифрового внедрения и удобства доступа к лекарствам. Пациенты, проходящие длительную аллопуринольную терапию, предпочитают доставку на дом и автоматизированное пополнение. Расширение телемедицинских платформ еще больше повышает выполнение рецептов онлайн. Скидки и улучшение доступности в отдаленных районах также способствуют росту. Повышение осведомленности о цифровом здравоохранении продолжает ускорять расширение этого канала во всем мире.

Региональный анализ рынка аллопуринола

- Северная Америка доминировала на рынке аллопуринола с самой большой долей дохода в 42,9% в 2025 году, чему способствовали высокая распространенность заболеваний, высокий доступ к здравоохранению и широкое использование дженериковой терапии.

- Регион выигрывает от передовой инфраструктуры здравоохранения, сильной осведомленности врачей и широкого использования аллопуринола в качестве первой линии, экономически эффективного лечения для долгосрочного лечения подагры.

- Пациенты в регионе демонстрируют высокий доступ к лечению и соблюдение требований из-за сильного страхового покрытия, наличия дженериков и рутинного мониторинга хронических метаболических состояний, поддерживая последовательное использование лекарств.

Американский Allopurinol Market Insight

Рынок аллопуринола в США занял самую большую долю доходов в 2025 году в Северной Америке, что обусловлено высокой распространенностью подагры, гиперурикемии и хронических заболеваний почек, а также сильной зависимостью от долгосрочной терапии, снижающей урат. Пациенты и медицинские работники в стране отдают приоритет раннему вмешательству и устойчивому управлению уровнями мочевой кислоты с использованием рекомендованных руководством методов лечения, таких как аллопуринол. Широко распространенная доступность недорогих дженериковых составов также поддерживает приверженность долгосрочному лечению в различных группах пациентов. Кроме того, сильное медицинское страхование, расширенные диагностические возможности и рутинный мониторинг метаболических нарушений значительно способствуют стабильному рыночному спросу. Растущее внимание к профилактической помощи и лечению хронических заболеваний продолжает укреплять доминирование аллопуринола в системе здравоохранения США.

Европа Allopurinol Market Insight

Европейский рынок аллопуринола, по прогнозам, будет расширяться при устойчивом CAGR в течение прогнозируемого периода, в первую очередь за счет старения населения и увеличения заболеваемости подагрой и метаболическими нарушениями, связанными с изменениями образа жизни. В регионе особое внимание уделяется стратегиям ранней диагностики и профилактического лечения, которые поддерживают устойчивое внедрение уратоснижающих методов лечения как в первичной, так и в специализированной помощи. Сильные системы общественного здравоохранения и поддержка возмещения расходов на основные лекарства расширяют доступ пациентов к аллопуринолу. Кроме того, растущая осведомленность об осложнениях хронических заболеваний, таких как повреждение почек, способствует долгосрочному соблюдению режима лечения. Рынок также поддерживается хорошо зарекомендовавшими себя клиническими рекомендациями по применению аллопуринола в качестве терапии первой линии в основных европейских странах.

Великобритания Allopurinol Market Insight

Ожидается, что рынок аллопуринола в Великобритании будет расти при заметном CAGR в течение прогнозируемого периода, что обусловлено ростом случаев подагры, связанных с ожирением метаболических расстройств и повышением осведомленности о долгосрочном управлении мочевой кислотой. Национальная служба здравоохранения (NHS) играет ключевую роль в обеспечении широкого доступа к недорогим непатентованным лекарствам, включая аллопуринол. Врачи в стране строго следуют основанным на фактических данных протоколам лечения, поддерживая последовательное назначение терапии, снижающей урат первой линии. Растущее внимание к профилактическому здравоохранению и раннему вмешательству еще больше укрепляет рынок. Кроме того, увеличение амбулаторного лечения хронических состояний способствует устойчивому спросу на пероральную аллопуринольную терапию.

Германия Allopurinol Market Insight

Ожидается, что рынок аллопуринола в Германии в течение прогнозируемого периода будет расширяться при значительном CAGR, что обусловлено увеличением распространенности метаболического синдрома, подагры и осложнений, связанных с почками. Сильная инфраструктура здравоохранения страны и акцент на доказательной медицине поддерживают последовательное использование аллопуринола в качестве стандартного варианта лечения. Растущая осведомленность о профилактической помощи и долгосрочном лечении заболеваний способствует ранней диагностике и началу терапии. Фокус Германии на фармацевтическом качестве и регулируемых системах здравоохранения обеспечивает стабильное использование лекарств. Кроме того, увеличение гериатрического населения и увеличение бремени хронических заболеваний являются ключевыми факторами, поддерживающими рост рынка.

Азиатско-Тихоокеанский рынок аллопуринола

Рынок аллопуринола в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности заболеваний образа жизни, быстрой урбанизацией и улучшением доступа к здравоохранению. Увеличение заболеваемости подагрой и гиперурикемией в таких странах, как Китай, Индия и Япония, значительно расширяет круг пациентов. Правительственные инициативы, поддерживающие развитие инфраструктуры здравоохранения и доступную доступность непатентованных лекарственных средств, способствуют дальнейшему проникновению на рынок. Растущая осведомленность об управлении хроническими заболеваниями и расширение диагностических возможностей позволяют принимать более раннее лечение. Кроме того, большая демографическая база региона и растущие расходы на здравоохранение являются ключевыми факторами сильного роста рынка.

Японский рынок Allopurinol Insight

Японский рынок аллопуринола набирает обороты благодаря старению населения страны, высокой распространенности метаболических нарушений и сильной системе здравоохранения. Подагра и гиперурикемия все чаще управляются с помощью долгосрочной терапии, снижающей урат, при этом аллопуринол остается широко предписанным вариантом первой линии. Передовая инфраструктура здравоохранения Японии и обычные программы скрининга здоровья поддерживают раннее выявление и лечение. Интеграция методов лечения хронических заболеваний в первичную медико-санитарную помощь еще больше укрепляет рынок. Кроме того, растущее внимание к поддержанию качества жизни пожилых людей стимулирует устойчивый спрос на эффективные и хорошо переносимые методы лечения.

Индия Allopurinol Market Insight

Индийский рынок аллопуринола составил значительную долю в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала быстрая урбанизация, рост населения среднего класса и увеличение распространенности расстройств, связанных с образом жизни. Случаи подагры и гиперурикемии растут из-за изменения диетических привычек и малоподвижного образа жизни, расширения базы пациентов. Доступность доступных генерических формул поддерживает широкое распространение как в городских, так и в сельских медицинских учреждениях. Правительственные инициативы, направленные на улучшение доступа к здравоохранению и расширение страхового покрытия, еще больше повышают охват лечением. Кроме того, повышение осведомленности об управлении хроническими заболеваниями способствует устойчивому росту рынка в Индии.

Доля рынка аллопуринола

Индустрию Аллопуринола в первую очередь возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Sun Pharmaceutical Industries Limited (Индия)

- Dr. Reddy's Laboratories Limited (Индия)

- Cipla Limited (Индия)

- Lupin Limited (Индия)

- Aurobindo Pharma Limited (Индия)

- Zydus Lifesciences Limited (Индия)

- Alembic Pharmaceuticals Limited (Индия)

- Torrent Pharmaceuticals Limited (Индия)

- Ipca Laboratories Limited (Индия)

- Intas Pharmaceuticals Limited (Индия)

- Hetero Labs Limited (Индия)

- Glenmark Pharmaceuticals Limited (Индия)

- Teva Pharmaceutical Industries Limited (Израиль)

- Sandoz Group AG (Швейцария)

- Pfizer Inc. (США)

- Эбботт (США)

- Санофи (Франция)

- Apotex Inc. (Канада)

- Novartis AG (Швейцария)

Каковы последние события на мировом рынке аллопуринола

- В мае 2025 года Indoco Remedies получила окончательное одобрение FDA США для Allopurinol Tablets USP (200 мг) по пути ANDA, что позволило компании продавать генерический эквивалент Zyloprim в США. Это развитие расширяет доступность доступного аллопуринола и укрепляет конкурентное предложение генерических препаратов для лечения подагры и гиперурикемии.

- В апреле 2025 года Aurobindo Pharma получила одобрение FDA США на таблетки Allopurinol USP (100 мг и 300 мг), что еще больше увеличило число одобренных производителей дженериков на рынке США. Это одобрение повышает безопасность поставок и улучшает доступ к долгосрочной терапии для пациентов с подагрой и почечными камнями.

- В январе 2024 года Lupin Limited получила одобрение FDA США для таблеток Febuxostat (40 мг и 80 мг), общей альтернативы фирменной терапии подагры, используемой, когда пациенты не переносят или не реагируют на аллопуринол. Одобрение укрепляет конкурентный рынок уратоснижающей терапии и косвенно влияет на модели назначения аллопуринола в США из-за тенденций замены лечения в конкретных группах пациентов.

- В декабре 2023 года Lupin Limited получила одобрение FDA США на препарат Allopurinol Tablets USP (100 мг и 300 мг), что позволило запустить генерическую версию Zyloprim в Соединенных Штатах. Это одобрение поддерживает повышенную доступность и доступность аллопуринола для лечения хронической подагры и укрепляет присутствие индийских фармацевтических компаний на рынке дженериков США.

- В январе 2022 года обновленное Европейское нормативное руководство подтвердило, что аллопуринол должен оставаться первой линией терапии, снижающей урат, у пациентов с сердечно-сосудистыми сопутствующими заболеваниями, после оценки безопасности альтернативных методов лечения. Это усилило клиническое предпочтение аллопуринола по всей Европе, особенно у пациентов с хронической подагрой высокого риска, требующих длительной терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.