Global Alternative Pain Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

84.47 Billion

USD

112.09 Billion

2025

2033

USD

84.47 Billion

USD

112.09 Billion

2025

2033

| 2026 –2033 | |

| USD 84.47 Billion | |

| USD 112.09 Billion | |

| % | |

|

Глобальный альтернативный рынок управления болью Сегментация, по типу лечения (акупунктурная терапия, хиропрактика, физическая терапия, массажная терапия, терапия разума-тела, травяные обезболивающие решения), Показания (мускулоскелетная боль, нейропатическая боль, боль при артрите, мигрень, фибромиалгия), Маршрут администрирования (оральная, топическая, инъекционная, неинвазивная терапия), Конечный пользователь (больницы, реабилитационные центры, клиники по обезболиванию, установки для ухода на дому, оздоровительные центры), Технология (невростимулирующие устройства, платформы для управления болью с помощью ИИ, устройства для облегчения боли, цифровая терапия), канал распределения (больничные аптеки, розничные аптеки, онлайн-платформы, прямой тендер) - отраслевые тенденции и прогноз до 2033 года.

Альтернативный рынок управления больюРазмер

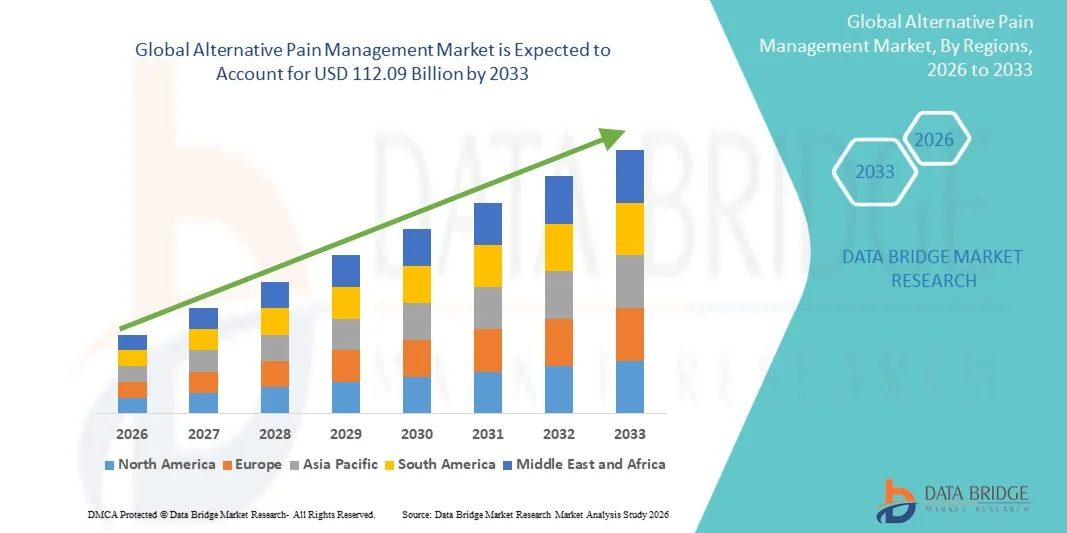

- Мировой рынок альтернативного управления болью оценили в84,47 млрд долларов США в 2025 годуОжидается, что он достигнет112,09 млрд долларов к 2033 годув aCAGR 3,6%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущей распространенностью хронических болевых расстройств, растущим спросом на неопиоидные и целостные методы обезболивания и растущим внедрением альтернативных подходов к лечению, таких как иглоукалывание, хиропрактика, физическая реабилитация и цифровая терапия.

- Кроме того, увеличение расходов на здравоохранение, растущая интеграция искусственного интеллекта в платформы управления болью, расширение оздоровительных и реабилитационных услуг и непрерывные технологические достижения в носимых устройствах для облегчения боли и нейростимуляции значительно способствуют устойчивому расширению рынка.

Глобальный анализ рынка альтернативного управления болью

- Альтернативное управление болью относится к неинвазивным и дополнительным терапевтическим подходам, используемым для диагностики, управления и уменьшения боли, связанной с нарушениями опорно-двигательного аппарата, артритом, нейропатической болью, мигренью, фибромиалгией и другими хроническими болями.

- Растущий спрос на альтернативное лечение боли обусловлен растущим глобальным бременем хронических болевых расстройств, растущим старением населения, растущими опасениями по поводу опиоидной зависимости и растущим предпочтением натуральных и долгосрочных решений для облегчения боли.

- Северная Америка доминировала на рынке альтернативного лечения боли с долей дохода 37,80% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением неопиоидных обезболивающих методов и повышением осведомленности о целостных подходах к лечению боли.

- Ожидается, что в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода рост составит 4,5% из-за роста инвестиций в здравоохранение, расширения инфраструктуры реабилитации и оздоровления, повышения осведомленности о неинвазивных методах лечения боли и растущего внедрения передовых терапевтических технологий в таких странах, как Китай, Индия и Япония.

- Сегмент физиотерапии доминировал на рынке с долей рынка 34,10% в 2025 году, что обусловлено растущим предпочтением неинвазивных подходов к лечению, растущим спросом на реабилитационные методы лечения и растущим внедрением долгосрочных решений для лечения опорно-двигательного аппарата.

Сфера охвата иАльтернативная сегментация рынка управления болью

|

Атрибуты |

глобальный Альтернативный ключ управления больюОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Omron Healthcare, Inc. (Япония) Medtronic plc (Ирландия) Бостонская научная корпорация (США) Stryker Corporation (США) Abbott Laboratories (США) Nevro Corp. (США) DJO Global, Inc. (США) Zimmer Biomet Holdings, Inc. (США) Performance Health Holding, Inc. (США) Pure Encapsulations, LLC (США) Herbalife Ltd. (США) Koninklijke Philips N.V. (Нидерланды) |

|

Рыночные возможности |

Увеличение распространенности хронических болевых расстройств и растущий спрос на неопиоидные и целостные решения для лечения боли Рост внедрения реабилитационных методов лечения, носимых устройств для облегчения боли, технологий нейромодуляции, цифровой терапии и альтернативных платформ управления болью с помощью ИИ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Альтернативные тенденции рынка управления болью

Растущий переход к целостным, неинвазивным и ИИ-ориентированным альтернативным решениям для лечения боли

Значительной и ускоряющейся тенденцией на мировом рынке альтернативного управления болью является растущий сдвиг в сторону целостных, неинвазивных и управляемых ИИ решений для лечения боли, обусловленный растущей потребностью в эффективном долгосрочном облегчении боли, уменьшении опиоидной зависимости и улучшении результатов оздоровления пациентов.

Принятие передовых технологий, таких как искусственный интеллект, машинное обучение, носимые устройства для облегчения боли, системы нейростимуляции и цифровая терапия, позволяет поставщикам медицинских услуг повышать точность лечения, улучшать персонализацию терапии, оптимизировать оценку боли и поддерживать более быстрое принятие клинических решений в реабилитационных и оздоровительных центрах.

Растущий спрос на интегрированные альтернативные решения для лечения боли способствует дальнейшему росту рынка, поскольку больницы, реабилитационные центры и оздоровительные учреждения все чаще предпочитают унифицированные системы, которые объединяют физиотерапию, нейростимулирующие методы лечения, цифровой мониторинг, аналитику и оздоровительные программы пациентов в единую платформу.

Повышение внимания к персонализированному и профилактическому здравоохранению способствует развитию передовых терапевтических технологий, способных обеспечить стратегии лечения пациентов и возможности мониторинга боли в режиме реального времени.

Расширение инфраструктуры цифрового здравоохранения повышает спрос на альтернативные решения для лечения боли, особенно в развивающихся странах, таких как Китай и Индия, где инвестиции в реабилитационные услуги и модернизацию здравоохранения значительно растут.

Непрерывные инновации в носимых устройствах для обезболивания и цифровых терапевтических средствах, наряду с растущим нормативным акцентом на безопасность пациентов, снижение опиоидов и эффективность лечения, способствуют переходу к более масштабируемым, подключенным и эффективным альтернативным решениям по управлению болью во всем мире.

Альтернативная динамика рынка управления болью

водитель

«Растущее внедрение передовых и интегрированных в ИИ альтернативных технологий управления болью»

Значительной и ускоряющейся тенденцией на мировом рынке альтернативного управления болью является растущее внедрение передовых и интегрированных в ИИ технологий управления болью, обусловленных растущей распространенностью хронических болевых расстройств и растущей потребностью в эффективных и долгосрочных решениях для неинвазивного лечения.

Принятие таких технологий, как искусственный интеллект, машинное обучение, носимые медицинские устройства и цифровые терапевтические платформы, позволяет поставщикам медицинских услуг повысить точность лечения, автоматизировать мониторинг пациентов, сократить время реагирования на терапию и повысить общую эффективность управления болью.

Растущий спрос на интегрированные системы реабилитации и лечения боли способствует дальнейшему росту рынка, поскольку медицинские учреждения все чаще предпочитают решения, которые сочетают физиотерапию, нейростимуляцию, оздоровительные программы и возможности мониторинга пациентов в единые платформы лечения.

Повышение внимания к профилактическому здравоохранению и персонализированному планированию лечения способствует развитию передовых систем управления болью, способных предоставлять терапевтические решения для конкретных пациентов.

Расширение инфраструктуры здравоохранения и увеличение инвестиций в цифровую терапию повышают спрос на альтернативные решения для лечения боли, особенно в развивающихся странах, таких как Китай и Индия, где осведомленность о неинвазивных методах лечения боли быстро растет.

Непрерывные инновации в реабилитационных технологиях и носимых терапевтических устройствах, наряду с растущим вниманием регулирующих органов к безопасности пациентов и стратегиям снижения опиоидов, приводят к переходу к более продвинутым, масштабируемым и совместимым альтернативным системам управления болью.

Сдержанность / Вызов

«Проблемы ограниченного возмещения и стандартизации»

Ограниченное возмещение расходов, связанных с альтернативными методами лечения боли, остается ключевой проблемой для медицинских работников и пациентов, особенно в экономически чувствительных и развивающихся регионах.

Интеграция альтернативных технологий управления болью с существующими системами здравоохранения и реабилитационными процессами может создать операционные сложности и потребовать специализированной технической экспертизы.

Отсутствие стандартизированных клинических рекомендаций и различных нормативных рамок для дополнительных и альтернативных методов лечения увеличивают проблемы коммерциализации и внедрения для производителей и поставщиков услуг.

Ограниченная доступность квалифицированных специалистов по реабилитации и специалистов по альтернативной терапии может ограничить эффективное использование передовых технологий альтернативного лечения боли в определенных регионах.

Проблемы, связанные с последовательностью лечения, долгосрочной валидацией эффективности и доступностью передовых реабилитационных технологий, продолжают создавать проблемы, особенно в связи с тем, что системы здравоохранения все чаще принимают цифровые и основанные на устройствах решения для лечения боли.

Альтернативный рынок управления болью

Рынок сегментирован на основе типа лечения, индикации, пути введения, конечного пользователя, технологии и канала распределения.

Тип лечения

Сегмент физиотерапии доминировал на рынке с долей около 34,10% в 2025 году из-за растущего предпочтения неинвазивных подходов к лечению, растущего спроса на реабилитационные методы лечения и растущего принятия долгосрочных решений для лечения опорно-двигательного аппарата.

Ожидается, что сегменты акупунктурной терапии и носимых обезболивающих устройств будут наблюдать устойчивый рост CAGR примерно на 4,1% в течение прогнозируемого периода, чему будет способствовать растущий спрос на комплексные и минимально инвазивные решения для лечения боли.

По показаниям

Сегмент опорно-двигательного аппарата составил наибольшую долю рынка примерно 40,30% в 2025 году, что обусловлено увеличением распространенности артрита, боли в пояснице, спортивных травм и возрастных заболеваний опорно-двигательного аппарата.

Ожидается, что такие приложения, как нейропатическая боль, мигрень и фибромиалгия, продемонстрируют значительный рост CAGR примерно на 4,3% в течение прогнозируемого периода из-за растущего внедрения персонализированных и нефармакологических методов лечения боли.

Конечный пользователь

Реабилитационные центры доминировали на рынке с долей около 38,90% в 2025 году из-за растущего спроса на услуги физической реабилитации, наличия специализированной инфраструктуры терапии и растущего принятия комплексных программ лечения боли.

Ожидается, что в течение прогнозируемого периода параметры ухода на дому и оздоровительные центры будут быстро расти при CAGR примерно на 4,2%, чему будет способствовать увеличение предпочтения домашних реабилитационных методов лечения и персонализированных оздоровительных решений.

Дистрибьюторский канал

Розничные аптеки доминировали на рынке с долей около 52,40% в 2025 году из-за повышения доступности растительных продуктов для облегчения боли, актуальных методов лечения и безрецептурных альтернативных решений для лечения боли.

Ожидается, что онлайн-платформы и прямые тендерные каналы будут быстро расти на уровне CAGR примерно 4,0% в течение прогнозируемого периода из-за расширения цифровых медицинских услуг, повышения доступности носимых устройств для лечения боли и растущего внедрения платформ электронной коммерции по всему миру.

Альтернативный региональный анализ рынка управления болью

Северная Америка доминировала на рынке альтернативного управления болью с самой большой долей доходов примерно 37,80% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением неинвазивных технологий управления болью и увеличением распространенности хронических болевых расстройств в регионе.

Регион выигрывает от сильного присутствия ведущих компаний по реабилитации и медицинскому оборудованию, растущих инвестиций в цифровую терапию и растущего внедрения решений по управлению болью с использованием ИИ, которые стимулируют крупномасштабное внедрение передовых альтернативных систем управления болью.

Ожидается, что Азиатско-Тихоокеанский регион будет расширяться с самым быстрым CAGR примерно на 4,5% в течение прогнозируемого периода, что обусловлено улучшением инфраструктуры здравоохранения, ростом расходов на здравоохранение и повышением осведомленности о неинвазивных решениях для лечения боли в таких странах, как Китай, Индия и Япония.

В Европе прогнозируется умеренный рост из-за растущего внимания к реабилитационным услугам, растущего внедрения минимально инвазивных процедур лечения боли и сильной нормативной базы, поддерживающей передовые оздоровительные технологии.

Альтернативное понимание рынка управления болью в США

Рынок альтернативного лечения боли в США занял самую большую долю доходов в Северной Америке в 2025 году, что обусловлено высокой распространенностью хронических болевых расстройств, сильным внедрением технологически передовых реабилитационных решений и растущим спросом на долгосрочные подходы к неопиоидному лечению.

Кроме того, растущие инвестиции в исследования и разработки, а также растущая интеграция искусственного интеллекта и передовой аналитики в реабилитационные рабочие процессы повышают точность лечения и операционную эффективность. Расширение специализированных оздоровительных центров и увеличение расходов на здравоохранение продолжают поддерживать рост рынка в США.

Европейский рынок альтернативного управления болью

Европейский рынок альтернативного управления болью, по прогнозам, будет неуклонно расширяться в течение прогнозируемого периода, чему будет способствовать растущее внедрение цифровых систем здравоохранения, растущее понимание целостного управления болью и сильный акцент на передовых технологиях реабилитации.

Кроме того, наличие устоявшейся инфраструктуры здравоохранения и увеличение инвестиций в реабилитационные и нейромодуляционные методы лечения способствуют росту рынка. Непрерывные инновации в неинвазивных болеутоляющих технологиях и растущее предпочтение опиоидной терапии способствуют расширению рынка в Европе.

Альтернативное понимание рынка управления болью

Ожидается, что в течение прогнозируемого периода рынок альтернативного управления болью в Великобритании будет расти при заметном CAGR, чему будет способствовать увеличение распространенности хронических болевых расстройств и сильный акцент на профилактических инициативах в области здравоохранения и реабилитации.

Передовая экосистема здравоохранения страны, наряду с растущими инвестициями в цифровую терапию и альтернативные технологии лечения боли, еще больше способствует расширению рынка. Повышение внимания к планированию реабилитации с помощью ИИ способствует общему росту рынка

Германия Альтернативное понимание рынка управления болью

Ожидается, что в течение прогнозируемого периода рынок альтернативного лечения боли в Германии будет расширяться на значительном CAGR, что обусловлено сильной инфраструктурой здравоохранения страны и акцентом на технологические инновации в области реабилитации и оздоровительной терапии.

Акцент Германии на передовые программы реабилитации, интеграцию систем управления болью на основе ИИ и расширение специализированных оздоровительных центров способствует внедрению альтернативных технологий управления болью. Сильная государственная поддержка и увеличение расходов на здравоохранение еще больше укрепляют позиции страны на рынке.

Азиатско-Тихоокеанский рынок альтернативного управления болью

Рынок альтернативного лечения боли в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR примерно на 4,5% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено ростом распространенности хронических болевых расстройств, расширением инфраструктуры здравоохранения и расширением внедрения передовых технологий реабилитации и оздоровления в таких странах, как Китай, Индия и Япония.

Растущее население, увеличение расходов на здравоохранение и правительственные инициативы, направленные на улучшение реабилитационных и профилактических медицинских услуг, ускоряют спрос на альтернативные решения для лечения боли в этом регионе.

Японский рынок альтернативного управления болью

Японский рынок альтернативного лечения боли набирает обороты из-за сильного внимания страны к передовым технологиям здравоохранения и решениям для точной реабилитации.

Растущее внедрение терапевтических платформ с поддержкой ИИ и интеграция передовых носимых технологий обезболивания способствуют устойчивому росту рынка. Устойчивые нормативные стандарты и акцент на технологическом совершенстве способствуют долгосрочному развитию рынка.

Индия Альтернативное понимание рынка управления болью

Индийский рынок альтернативного лечения боли составил значительную долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что связано с увеличением распространенности хронических болевых расстройств, улучшением инфраструктуры здравоохранения и ростом внедрения передовых технологий реабилитации и оздоровления.

Растущие правительственные инициативы, расширение реабилитационных центров и увеличение инвестиций в профилактическое здравоохранение и болеутоляющие услуги являются ключевыми факторами расширения рынка. Кроме того, повышение осведомленности о неинвазивных методах лечения и долгосрочных оздоровительных решениях еще больше ускоряет внедрение альтернативных технологий лечения боли по всей стране.

Доля рынка альтернативного управления болью

Индустрия альтернативного управления болью в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

Omron Healthcare, Inc. (Япония)

Medtronic plc (Ирландия)

Бостонская научная корпорация (США)

Stryker Corporation (США)

Abbott Laboratories (США)

Nevro Corp. (США)

DJO Global, Inc. (США)

Zimmer Biomet Holdings, Inc. (США)

Performance Health Holding, Inc. (США)

Pure Encapsulations, LLC (США)

Herbalife Ltd. (США)

Koninklijke Philips N.V. (Нидерланды)

Последние события на мировом рынке альтернативного лечения боли

- В декабре 2025 года Pfizer Inc. расширила свой портфель альтернативных методов лечения боли путем внедрения передовых неопиоидных методов лечения боли, интегрированных с технологиями мониторинга пациентов с помощью ИИ, повышения эффективности лечения и долгосрочных результатов лечения боли.

- В октябре 2025 года AbbVie Inc. запустила усовершенствованные решения по альтернативному управлению болью с расширенными возможностями нейромодуляции и цифровой терапевтической интеграции, что позволило улучшить оценку боли и персонализированные подходы к лечению в онкологических медицинских учреждениях.

- В июле 2025 года Бостонская научная корпорация представила передовые интегрированные платформы альтернативного управления болью с оптимизацией терапии с использованием ИИ и улучшенной совместимостью, поддерживая точное управление болью в онкологии и улучшение результатов лечения пациентов.

- В мае 2025 года Medtronic PLC укрепила свой портфель продуктов альтернативного лечения боли, интегрировав масштабируемые технологии нейростимуляции и расширенные возможности удаленного управления пациентами, что позволило эффективно оптимизировать рабочий процесс и улучшить результаты лечения.

- В марте 2024 года Nevro Corp. расширила свои возможности нейромодуляции, включив передовые технологии стимуляции спинного мозга с помощью искусственного интеллекта и облачные решения для управления терапией, поддерживая улучшенную диагностику боли при раке и долгосрочное клиническое принятие решений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.