Global Ambulatory Specialty Care Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.68 Billion

USD

13.25 Billion

2025

2033

USD

4.68 Billion

USD

13.25 Billion

2025

2033

| 2026 –2033 | |

| USD 4.68 Billion | |

| USD 13.25 Billion | |

| % | |

|

Глобальный рынок амбулаторных специализированных услуг по типу услуг (диагностические услуги, услуги по наблюдению и консультированию, услуги по лечению, оздоровительные услуги и реабилитационные услуги), специализированная область (офтальмология, ортопедия, гастроэнтерология, лечение боли и спинальные инъекции, пластическая хирургия, кардиология, дерматология, ENT-услуги, неврология и другие), тип объекта (центры амбулаторной хирургии, центры неотложной помощи, специализированные клиники, диагностические и визуализационные центры, стационарные амбулаторные отделения и автономные амбулаторные центры), конечный пользователь (взрослые, педиатры и гериатрическое население) - Отраслевые тенденции и прогноз до 2033 года

Рынок амбулаторных специализированных услугОбзор

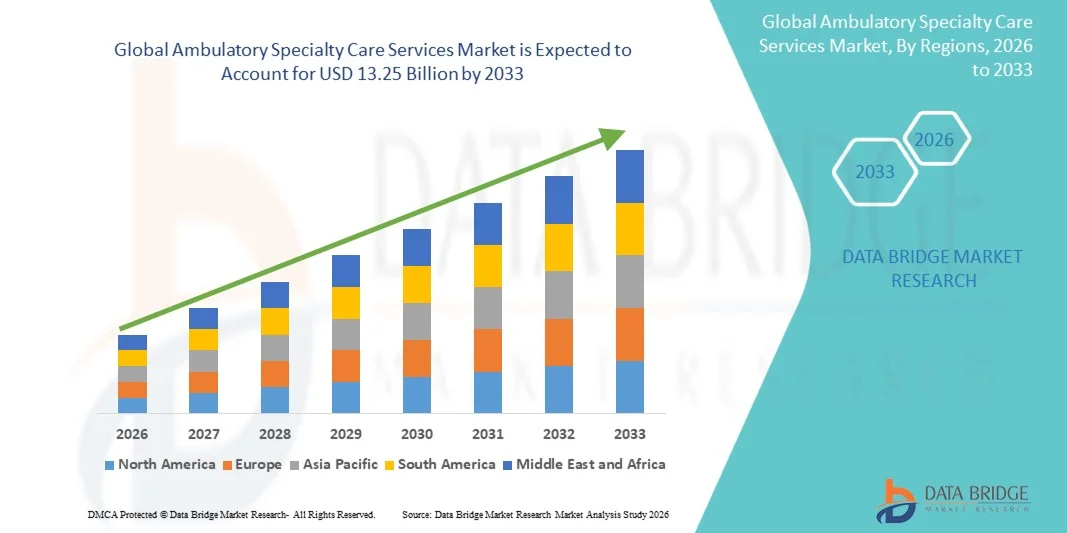

Рынок амбулаторных услуг по уходу за больными был оценен в4,68 млрд долларов в 2025 годуи, по прогнозам, достигнет$13,25 млрд к 2033 годуРастущий в aCAGR 13,90% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущей распространенностью хронических заболеваний, растущим спросом на экономически эффективную амбулаторную помощь и растущим внедрением минимально инвазивных процедур в специализированных сегментах здравоохранения.

Переход от стационарного стационарного лечения к амбулаторным и специализированным услугам в тот же день в сочетании с достижениями в области диагностических технологий и инфраструктуры здравоохранения побуждает поставщиков медицинских услуг расширять сети амбулаторной специализированной помощи. Специализированные клиники, центры амбулаторной хирургии и амбулаторные отделения все чаще используются для кардиологии, ортопедии, гастроэнтерологии, офтальмологии и онкологических услуг, предлагая снижение расходов на госпитализацию, сокращение времени восстановления пациентов и повышение операционной эффективности.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке амбулаторных специализированных медицинских услуг с самой большой долей дохода в 38,46% в 2025 году, чему способствовала развитая инфраструктура амбулаторного здравоохранения, высокие расходы на здравоохранение и активное внедрение центров амбулаторной хирургии и специализированных клиник.

- Сегмент лечебных услуг возглавил рынок с долей 39,84% в 2025 году, чему способствовало увеличение числа амбулаторных хирургических процедур, лечения хронических заболеваний и минимально инвазивных вмешательств, выполняемых в амбулаторных условиях.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,5% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, рост бремени хронических заболеваний и растущие инвестиции в частные специализированные учреждения по всему Китаю, Индии и Юго-Восточной Азии.

- Диагностические услуги являются наиболее быстро растущим типом услуг, прогнозируемым на 7,4%, что отражает рост спроса на раннее выявление заболеваний, профилактическое здравоохранение и передовые технологии визуализации.

- Сегмент кардиологии доминировал в категории специализированных областей с долей дохода 24,63% в 2025 году, во главе с растущей глобальной распространенностью сердечно-сосудистых заболеваний и растущим спросом на амбулаторную сердечную диагностику и минимально инвазивные процедуры.

- Центры амбулаторной хирургии составили 43,28% рынка, что обусловлено увеличением объема хирургических процедур в тот же день и увеличением предпочтений в отношении экономически эффективной амбулаторной хирургической помощи.

- Сегмент центров диагностики и визуализации является самой быстрорастущей категорией объектов с CAGR 7,6%, что обусловлено растущим спросом на передовые услуги амбулаторного визуализации и диагностического тестирования.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $4,68 млрд

- Ожидаемая рыночная стоимость (2033): 13,25 млрд долларов США

- Прогноз CAGR (2026–2033): 13,90%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок амбулаторных специализированных услугСегментация

|

Атрибуты |

Услуги амбулаторной специализированной помощи КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Surgery Partners, Inc.(США) •AMSURG Corp.(США) •Компания Vision Healthcare Corporation(США) •HCA Healthcare, Inc.(США) •Tenet Healthcare Corporation(США) Корпорация профессиональных услуг систем здравоохранения (США) Universal Health Services, Inc. (США) UnitedHealth Group Incorporated (США) Optum, Inc. (США) CommonSpirit Health (США) Ascension Health Alliance (США) Kaiser Foundation Health Plan, Inc. (США) Фонд клиники Кливленда (США) Майо (США) Apollo Hospitals Enterprise Ltd. (Индия) Fortis Healthcare Limited (Индия) Max Healthcare Institute Limited (Индия) Spire Healthcare Group plc (Великобритания) Ramsay Health Care Limited (Австралия) Nuffield Health (Великобритания) |

|

Рыночные возможности |

· Расширение амбулаторных специализированных центров в странах с развивающейся экономикой Растущее внедрение теле-специальных консультаций и дистанционного мониторинга пациентов Рост спроса на минимально инвазивные и однодневные процедуры |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тренды рынка амбулаторных специализированных услуг

Тенденция: растущее предпочтение амбулаторной и однодневной специализированной помощи

Поставщики медицинских услуг все чаще переводят специализированные методы лечения из стационарных больниц в амбулаторные учреждения, чтобы улучшить удобство пациентов, снизить расходы на здравоохранение и оптимизировать использование ресурсов больницы. Растущее внедрение минимально инвазивных процедур и передовых диагностических технологий позволяет пациентам получать специализированные кардиологические, ортопедические, офтальмологические и гастроэнтерологические услуги без длительного пребывания в больнице. Интеграция телемедицины и платформы цифрового планирования еще больше расширяют доступ пациентов, операционную эффективность и непрерывность лечения в амбулаторных специализированных сетях.

Например, в марте 2024 года UnitedHealth Group расширила свою сеть амбулаторной специализированной помощи через дополнительные амбулаторные учреждения и виртуальные консультационные услуги по специальности для улучшения доступности лечения в тот же день во многих регионах США.

Амбулаторные специализированные медицинские услуги Динамика рынка

Ключевой фактор рынка: растущий спрос на экономически эффективное управление хроническими заболеваниями

Растущее глобальное бремя хронических заболеваний, таких как сердечно-сосудистые расстройства, диабет, рак и скелетно-мышечные заболевания, значительно увеличивает спрос на услуги амбулаторной специализированной помощи, которые обеспечивают эффективные и недорогие решения амбулаторного лечения. Системы здравоохранения и страховщики поощряют амбулаторные специализированные процедуры для сокращения расходов на госпитализацию, сокращения периодов восстановления пациентов и улучшения долгосрочного мониторинга заболеваний с помощью интегрированных путей ухода. Специализированные клиники и центры амбулаторной хирургии все чаще внедряют передовые методы визуализации, минимально инвазивные процедуры и технологии удаленного мониторинга пациентов для поддержки масштабируемых и ориентированных на пациента медицинских услуг.

Например, в январе 2025 года HCA Healthcare объявила о расширении своих амбулаторных хирургических и амбулаторных специализированных учреждений для укрепления потенциала лечения хронических заболеваний и снижения зависимости от стационарной помощи.

Ключевые ограничения/вызовы: нехватка квалифицированных специалистов и сложность координации ухода

Существенным сдерживающим фактором на рынке амбулаторных специализированных медицинских услуг является нехватка специализированных медицинских работников и операционная сложность, связанная с координацией междисциплинарных амбулаторных услуг в рамках фрагментированных систем здравоохранения. Поставщики амбулаторных специальностей требуют опытных врачей, медсестер, диагностических техников и административного персонала для поддержания стандартов качества, соблюдения нормативных требований и бесперебойного управления пациентами в амбулаторных условиях большого объема. Нехватка рабочей силы, проблемы с возмещением расходов и ограничения взаимодействия между информационными системами здравоохранения продолжают создавать барьеры для небольших поставщиков и развивающихся рынков здравоохранения.

Например, в сентябре 2024 года Американская больничная ассоциация подчеркнула продолжающуюся нехватку рабочей силы и проблемы координации амбулаторной помощи, влияющие на расширение амбулаторных специализированных услуг в нескольких системах здравоохранения.

Ключевые возможности рынка: расширение специализированных платформ телемедицины

Интеграция технологий телездравоохранения в амбулаторные специализированные услуги предоставляет значительные рыночные возможности. Виртуальные консультации, дистанционная диагностика и цифровые платформы мониторинга пациентов позволяют специализированным поставщикам медицинских услуг расширять доступность здравоохранения при одновременном снижении эксплуатационных расходов и бремени поездок пациентов. Растущее внедрение диагностики с помощью ИИ, облачных медицинских записей и подключенных амбулаторных систем управления дополнительно поддерживает масштабируемую доставку специализированной помощи среди недостаточно обслуживаемого и сельского населения. Эти достижения создают новые возможности роста для поставщиков амбулаторных услуг на рынках Азиатско-Тихоокеанского региона, Латинской Америки и Ближнего Востока.

Например, в июне 2024 года Teladoc Health расширила свою виртуальную платформу специализированной помощи с интегрированным мониторингом хронических заболеваний и поддерживаемыми ИИ клиническими рабочими процессами для укрепления доступности амбулаторной специализированной помощи во всем мире.

Рынок амбулаторных специализированных услуг

Рынок амбулаторных специализированных услуг сегментирован на основе типа обслуживания, области специализации, типа объекта и конечного пользователя.

- Тип обслуживания

На основе типа обслуживания рынок амбулаторных специализированных услуг разделен на диагностические услуги, услуги наблюдения и консультации, услуги по лечению, оздоровительные услуги и реабилитационные услуги. Сегмент лечебных услуг доминировал на рынке с долей 39,84% в 2025 году, чему способствовало увеличение числа амбулаторных хирургических процедур, лечения хронических заболеваний и минимально инвазивных вмешательств, выполняемых в амбулаторных условиях. Специализированные поставщики медицинских услуг все чаще предлагают кардиологические, онкологические, ортопедические и гастроэнтерологические процедуры с помощью амбулаторных моделей лечения, чтобы снизить затраты на госпитализацию и улучшить удобство пациентов. Растущее внедрение передовых медицинских устройств и технологий однодневного лечения еще больше укрепляет рост сегмента. Растущее предпочтение пациентов более короткому времени восстановления и более низким расходам на здравоохранение ускоряет спрос во всем мире. Системы здравоохранения также продвигают пути амбулаторного лечения для повышения операционной эффективности и снижения нагрузки на стационар. Сегмент продолжает извлекать выгоду из расширения страхового покрытия для амбулаторных процедур и увеличения инвестиций в специализированную амбулаторную инфраструктуру.

Сегмент диагностических услуг, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,4% с 2026 по 2033 год, что обусловлено растущим спросом на раннее выявление заболеваний, профилактическое здравоохранение и передовые технологии визуализации. Увеличение распространенности сердечно-сосудистых заболеваний, рака и неврологических расстройств создает высокий спрос на услуги амбулаторного диагностического тестирования и скрининга. Амбулаторные диагностические центры все чаще внедряют платформы визуализации с помощью ИИ, молекулярной диагностики и цифровой патологии для повышения клинической точности и эффективности. Растущая осведомленность о профилактическом здравоохранении и регулярных оценках состояния здоровья способствует расширению рынка. Теледиагностика и подключенные медицинские платформы также позволяют проводить дистанционные консультации и быстрее направлять специалистов. Ожидается, что расширение доступности здравоохранения на развивающихся рынках и увеличение инвестиций в амбулаторную диагностическую инфраструктуру ускорят долгосрочный рост.

- Специальная зона

На основе специализации рынок амбулаторных специализированных услуг сегментирован на офтальмологию, ортопедию, гастроэнтерологию, управление болью и спинальные инъекции, пластическую хирургию, кардиологию, дерматологию, гинекологию, ЛОР-услуги, неврологию и другие. Сегмент кардиологии доминировал на рынке с долей 24,63% в 2025 году из-за растущей глобальной распространенности сердечно-сосудистых заболеваний и растущего спроса на амбулаторную сердечную диагностику и минимально инвазивные процедуры. Амбулаторные кардиологические центры все чаще выполняют мониторинг ЭКГ, услуги поддержки катетеризации, визуализацию сердца и программы реабилитации в амбулаторных условиях. Достижения в минимально инвазивных сердечно-сосудистых процедурах сокращают продолжительность пребывания в больнице и улучшают результаты восстановления пациентов. Старение населения и нездоровый образ жизни также способствуют увеличению объема пациентов во всем мире. Поставщики медицинских услуг расширяют специализированные сети амбулаторных кардиологов, чтобы снизить стационарные расходы и оптимизировать эффективность лечения. Непрерывные инновации в технологиях кардиомониторинга и системах дистанционного управления пациентами также укрепляют лидерство сегмента на рынке.

Ожидается, что сегмент неврологии будет наблюдать самый быстрый рост CAGR на 7,2% с 2026 по 2033 год, что обусловлено увеличением частоты неврологических расстройств, таких как инсульт, эпилепсия, болезнь Паркинсона и болезнь Альцгеймера. Растущий спрос на амбулаторные неврологические консультации, диагностическую визуализацию и реабилитационную терапию значительно расширяет амбулаторные неврологические услуги. Технологические достижения в области нейродиагностического оборудования и теленеврологических платформ улучшают доступ пациентов и эффективность лечения. Медицинские работники все чаще используют модели амбулаторной помощи для долгосрочного лечения неврологических заболеваний и последующих консультаций. Растущая осведомленность о раннем неврологическом вмешательстве и мониторинге когнитивного здоровья способствует росту спроса. Ожидается, что расширение гериатрического населения и увеличение инвестиций в здравоохранение в специализированных неврологических службах ускорят расширение сегмента во всем мире.

- По типу объекта

На основе типа учреждения рынок амбулаторных специализированных услуг разделен на центры амбулаторной хирургии, центры неотложной помощи, специализированные клиники, диагностические и визуализационные центры, амбулаторные отделения больницы и автономные амбулаторные центры. Сегмент центров амбулаторной хирургии доминировал на рынке с долей 43,28% в 2025 году, что обусловлено растущим объемом хирургических процедур в тот же день и растущим предпочтением экономически эффективной амбулаторной хирургической помощи. Эти центры предоставляют специализированные ортопедические, офтальмологические, желудочно-кишечные и косметические процедуры со сниженными требованиями к госпитализации и более короткими периодами восстановления пациента. Растущее внедрение минимально инвазивных хирургических технологий значительно повышает эффективность процедур и результаты лечения пациентов. Страховщики здравоохранения и государственные системы здравоохранения все чаще поощряют амбулаторные хирургические модели для сокращения общих расходов на здравоохранение. Улучшение удобства для пациентов, снижение риска заражения и более быстрые сроки выписки дополнительно поддерживают спрос в сегменте. Постоянные инвестиции в современное хирургическое оборудование и амбулаторную инфраструктуру здравоохранения продолжают укреплять лидерство в этом сегменте.

Сегмент центров диагностики и визуализации, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,6% с 2026 по 2033 год, чему способствует растущий спрос на передовые услуги амбулаторного визуализации и диагностического тестирования. Растущее использование технологий МРТ, КТ, ультразвука и молекулярной визуализации способствует быстрому расширению амбулаторных диагностических учреждений во всем мире. Растущая распространенность хронических заболеваний и растущий акцент на профилактическом здравоохранении увеличивают объемы пациентов для рутинных и специализированных диагностических процедур. Технологические достижения в области анализа изображений на основе ИИ и облачных систем здравоохранения улучшают диагностику и точность. Медицинские работники все чаще используют амбулаторные модели визуализации для уменьшения заторов в больницах и улучшения доступности услуг. Ожидается, что расширение инвестиций в автономную инфраструктуру визуализации и повышение осведомленности в области здравоохранения в развивающихся странах ускорит будущий рост.

- Конечный пользователь

На основе конечного пользователя рынок амбулаторных специализированных услуг разделен на взрослых, педиатров и гериатрическое население. Сегмент «Взрослые» доминировал на рынке с долей 58,17% в 2025 году из-за высокой распространенности хронических заболеваний, увеличения амбулаторных консультаций и растущего спроса на специализированные диагностические и лечебные услуги среди населения трудоспособного возраста. Взрослые составляют наибольшую долю амбулаторных процедур, связанных с кардиологией, ортопедией, гастроэнтерологией, дерматологией и профилактическими услугами здравоохранения. Растущее внедрение минимально инвазивных процедур и амбулаторных оздоровительных программ еще больше способствует росту сегмента. Повышение осведомленности о здравоохранении и страховое покрытие поощряют регулярные посещения специализированных учреждений и диагностические обследования. Поставщики медицинских услуг расширяют амбулаторные специализированные сети для удовлетворения растущего спроса на пациентов и снижения зависимости от стационарного лечения. Сегмент также выигрывает от растущих проблем гигиены труда и связанных с образом жизни требований к лечению заболеваний во всем мире.

Ожидается, что сегмент гериатрического населения будет наблюдать самый быстрый рост на уровне CAGR 7,3% с 2026 по 2033 год, что обусловлено быстрым старением населения и увеличением заболеваемости возрастными хроническими и дегенеративными заболеваниями. Пожилым пациентам требуются частые амбулаторные специализированные услуги по уходу за сердечно-сосудистыми расстройствами, неврологическими состояниями, ортопедическими осложнениями и долгосрочной реабилитационной поддержкой. Условия амбулаторного ухода обеспечивают экономически эффективные и доступные варианты лечения, минимизируя длительное пребывание в больнице для пожилых пациентов. Достижения в области дистанционного мониторинга пациентов, телемедицинских консультаций и технологий здравоохранения, связанных с домом, значительно улучшают управление гериатрической амбулаторной помощью. Правительства и поставщики медицинских услуг все чаще инвестируют в специализированную инфраструктуру, ориентированную на пожилых людей, для удовлетворения растущего спроса на здравоохранение. Ожидается, что увеличение продолжительности жизни и акцент на профилактическом и персонализированном здравоохранении будут стимулировать значительный рост сегмента во всем мире.

Региональный анализ рынка амбулаторных специализированных услуг

Северная Америка доминировала на рынке амбулаторных специализированных медицинских услуг с самой большой долей дохода в 38,46% в 2025 году, чему способствовала развитая инфраструктура амбулаторного здравоохранения, высокие расходы на здравоохранение и активное внедрение центров амбулаторной хирургии и специализированных клиник. Регион также выигрывает от благоприятной политики возмещения расходов, растущего внедрения минимально инвазивных процедур и растущей интеграции телемедицины и цифровых медицинских платформ в амбулаторных специализированных службах. Растущая распространенность хронических заболеваний, расширение гериатрического населения и растущее предпочтение экономически эффективных решений для лечения в тот же день продолжают ускорять спрос на услуги амбулаторной специализированной помощи по всему региону.

Американский рынок амбулаторных специализированных медицинских услуг Insight

Рынок амбулаторных специализированных медицинских услуг в США демонстрирует сильный рост из-за растущего спроса на экономически эффективные амбулаторные решения, увеличения распространенности хронических заболеваний и расширения внедрения минимально инвазивных процедур. Передовая инфраструктура здравоохранения страны, сильное присутствие центров амбулаторной хирургии и растущая интеграция телемедицины и цифровых технологий здравоохранения стимулируют спрос на услуги кардиологии, ортопедии, гастроэнтерологии и онкологии. Кроме того, увеличение расходов на здравоохранение и растущее предпочтение процедур специализированного ухода в тот же день ускоряют внедрение амбулаторного обслуживания в больницах и независимых специализированных клиниках.

Европейский рынок амбулаторных специализированных услуг

Европейский рынок амбулаторных услуг по уходу за больными остается основным источником глобальных доходов, что обусловлено сильной инфраструктурой здравоохранения, растущим спросом на амбулаторные специализированные процедуры и растущим вниманием правительства к эффективности здравоохранения. Широкое внедрение центров амбулаторной хирургии, диагностических учреждений и специализированных амбулаторных клиник способствует расширению рынка по всему региону. Увеличение инвестиций в цифровые технологии здравоохранения в сочетании с ростом стареющего населения и ростом бремени хронических заболеваний продолжают способствовать внедрению амбулаторных специализированных услуг по всей Европе.

Британский рынок амбулаторных специализированных услуг

Рынок амбулаторных услуг в Великобритании переживает устойчивый рост, чему способствует растущее внедрение амбулаторных моделей здравоохранения, увеличение спроса на минимально инвазивные процедуры и расширение сетей специализированных клиник. Увеличение инвестиций в цифровую инфраструктуру здравоохранения и растущий спрос на экономически эффективные методы лечения способствуют росту рынка. Кроме того, интеграция телемедицины, диагностики с помощью искусственного интеллекта и технологий удаленного мониторинга пациентов улучшает доступность и операционную эффективность здравоохранения, позиционируя Великобританию как ключевой инновационный центр в амбулаторных специализированных услугах по уходу.

Германия Ambulatory Specialty Care Services Market Insight

Рынок амбулаторных услуг в Германии неуклонно расширяется благодаря передовой системе здравоохранения страны, мощной инфраструктуре специализированной помощи и растущему внедрению амбулаторных технологий лечения. Больницы, специализированные клиники и центры амбулаторной хирургии все чаще предоставляют специализированные услуги по лечению хронических заболеваний. Непрерывные достижения в области диагностической визуализации, минимально инвазивных процедур и телемедицинских технологий, наряду с сильным акцентом правительства на модернизацию здравоохранения и уход за пациентами, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок амбулаторных специализированных услуг

Ожидается, что рынок амбулаторных услуг в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инфраструктуры здравоохранения, росту распространенности хронических заболеваний и увеличению инвестиций в здравоохранение в таких странах, как Китай, Индия и Япония. Растущая осведомленность о профилактическом здравоохранении, растущее внедрение минимально инвазивных процедур и растущий спрос на доступные решения для амбулаторного лечения способствуют расширению регионального рынка. Кроме того, растущее присутствие частных поставщиков медицинских услуг и цифровых медицинских платформ ускоряет внедрение амбулаторных услуг по оказанию специализированной помощи среди городского и полугородского населения.

Японский рынок амбулаторных специализированных услуг

Рынок амбулаторных услуг по уходу за больными в Японии постоянно растет из-за растущего спроса на медицинские услуги для пожилых людей, растущего внедрения передовых технологий амбулаторного лечения и растущего внимания к профилактической помощи. Поставщики медицинских услуг и специализированные клиники все чаще используют модели амбулаторной помощи для лечения хронических заболеваний, диагностического тестирования и минимально инвазивных процедур. Более того, растущая интеграция телемедицинских платформ и сосредоточенность страны на эффективном, ориентированном на пациента предоставлении медицинских услуг также способствуют росту рынка.

Китайский рынок амбулаторных специализированных услуг

Рынок амбулаторных услуг в Китае быстро растет, чему способствует расширение инфраструктуры здравоохранения, растущая урбанизация и увеличение внимания правительства к доступным амбулаторным медицинским услугам. Растущее внедрение цифровых медицинских платформ, телемедицинских услуг и передовых диагностических технологий в больницах и специализированных клиниках значительно повышает спрос на рынке. Кроме того, растущие расходы на здравоохранение, повышение осведомленности о профилактическом здравоохранении и постоянные инвестиции в специализированные амбулаторные учреждения позиционируют Китай как один из самых быстрорастущих рынков для амбулаторных специализированных медицинских услуг во всем мире.

Доля рынка амбулаторных специализированных услуг

Отрасль амбулаторных услуг по уходу за больными в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Surgery Partners, Inc. (США)

- AMSURG Corp. (США)

- Envision Healthcare Corporation (США)

- HCA Healthcare, Inc. (США)

- Tenet Healthcare Corporation (США)

- Community Health Systems Professional Services Corporation (США)

- Universal Health Services, Inc. (США)

- UnitedHealth Group Incorporated (США)

- Optum, Inc. (США)

- CommonSpirit Health (США)

- Ascension Health Alliance (США)

- Kaiser Foundation Health Plan, Inc. (США)

- Фонд клиники Кливленда (США)

- Майо (США)

- Apollo Hospitals Enterprise Ltd. (Индия)

- Fortis Healthcare Limited (Индия)

- Max Healthcare Institute Limited (Индия)

- Spire Healthcare Group PLC (Великобритания)

- Ramsay Health Care Limited (Австралия)

- Nuffield Health (Великобритания)

Последние разработки на рынке амбулаторных специализированных услуг

- В июле 2024 года Atlas Healthcare Partners объявила о создании совместного предприятия с MultiCare Health System для развития сети центров амбулаторной хирургии на северо-западе Тихого океана, направленного на расширение доступа к доступным амбулаторным специализированным хирургическим услугам и укрепление региональной инфраструктуры амбулаторной помощи. Партнерство объединяет опыт развития ASC с интегрированными возможностями предоставления медицинских услуг для поддержки растущего спроса на специализированные процедуры в тот же день и амбулаторную помощь, ориентированную на пациента.

- В июле 2024 года AMSURG объявила о приобретении River Road Surgery Center в Орегоне, главного амбулаторного специализированного хирургического центра, ориентированного на ЛОР и связанные с ним процедуры. Приобретение поддерживает стратегию AMSURG по расширению мультиспециальных амбулаторных хирургических услуг и повышению операционной эффективности, сотрудничеству врачей и доступу пациентов к специализированным амбулаторным услугам.

- В апреле 2024 года Commons Clinic инвестировала 9,75 млн долларов США в Институт ортопедии и позвоночника Марины и запустила свою передовую амбулаторную хирургическую платформу «Театр», предназначенную для улучшения амбулаторной ортопедической и специализированной помощи позвоночнику. Инициатива объединяет проприетарное программное обеспечение, передовую хирургическую инфраструктуру и возможности минимально инвазивного лечения для улучшения результатов лечения пациентов и снижения зависимости от традиционных моделей специализированного ухода в больницах.

- В апреле 2024 года Институт боли Капитолия приобрел Pain Care Surgery of Louisville, амбулаторный хирургический центр, специализирующийся на продвинутом лечении боли и спинальных процедурах. Приобретение позволяет организации расширять предложения по амбулаторному специальному лечению, включая стимуляцию спинного мозга и минимально инвазивные хирургические вмешательства, одновременно укрепляя доступ к персонализированным амбулаторным специализированным услугам по уходу в Кентукки.

- В январе 2023 года Комиссия по политике здравоохранения штата Массачусетс опубликовала доклад, в котором подчеркивается успешное расширение телемедицинских услуг в специализированных амбулаторных учреждениях в Содружестве. В докладе подчеркивается улучшение доступности здравоохранения, экономия затрат и расширение возможностей виртуальных консультаций по специальностям, а также рекомендуются дополнительные политические инициативы для укрепления долгосрочной интеграции телемедицины в рамках амбулаторных услуг по уходу за специальностями.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.