Global Anesthesia Delivery Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.24 Billion

USD

23.80 Billion

2025

2033

USD

13.24 Billion

USD

23.80 Billion

2025

2033

| 2026 –2033 | |

| USD 13.24 Billion | |

| USD 23.80 Billion | |

| % | |

|

Сегментация мирового рынка систем анестезии по типу (общая и местная анестезия), продукту (анестезиологические устройства, респираторные устройства, одноразовые анестезиологические материалы и принадлежности, а также системы управления информацией об анестезии (AIMS)), применению (кардиология, неврология, стоматология, офтальмология, урология, ортопедия и другие), конечным пользователям (больницы, специализированные центры, клиники и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка систем доставки анестезии

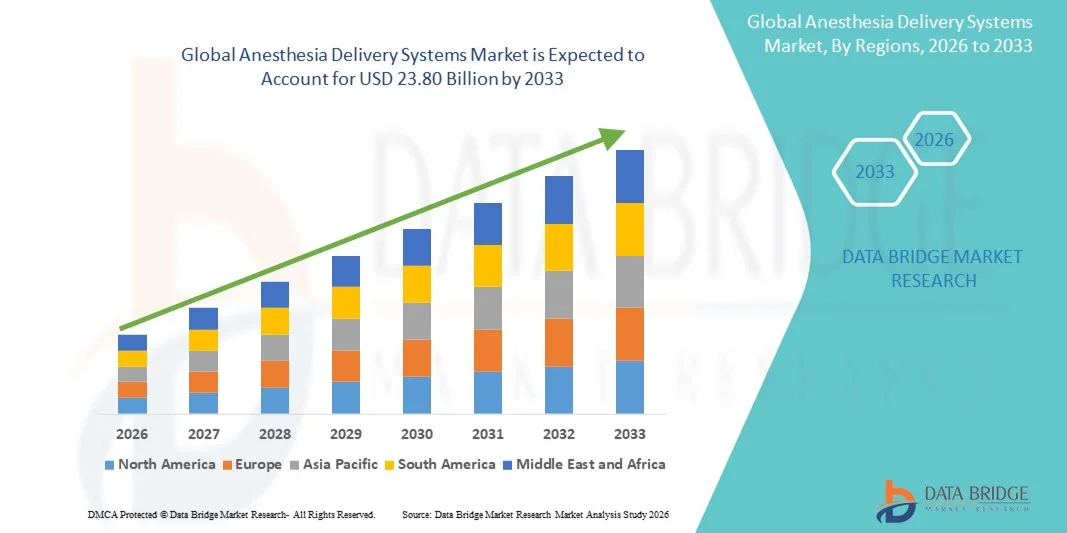

- Объем мирового рынка систем доставки анестезии в 2025 году оценивался в 13,24 млрд долларов США и, как ожидается, достигнет 23,80 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,61% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых технологий анестезии, таких как автоматизированные и замкнутые системы, которые повышают безопасность пациентов, улучшают точность доставки лекарственных препаратов и оптимизируют хирургические процессы в больницах, хирургических центрах и амбулаторных учреждениях. Непрерывный технологический прогресс в области аппаратов искусственной вентиляции легких, систем мониторинга и интегрированных анестезиологических платформ еще больше способствует расширению рынка.

- Кроме того, растущий спрос на эффективные, надежные и простые в использовании решения для введения анестезии побуждает медицинские учреждения модернизировать существующие системы и внедрять современные устройства. Эти факторы в совокупности ускоряют внедрение систем введения анестезии, тем самым значительно стимулируя рост отрасли.

Анализ рынка систем доставки анестезии

- Системы анестезии, включающие в себя современные рабочие станции, испарители, аппараты искусственной вентиляции легких и интегрированные платформы мониторинга, становятся все более важными компонентами современной хирургической и периоперационной помощи благодаря своей способности повышать безопасность пациентов, обеспечивать точное введение лекарственных препаратов и оптимизировать процессы анестезии в больницах, амбулаторных хирургических центрах и отделениях интенсивной терапии.

- Растущий спрос на системы анестезии в первую очередь обусловлен увеличением количества хирургических вмешательств, растущим вниманием к безопасности пациентов и качеству медицинской помощи, а также постоянным технологическим прогрессом, улучшающим удобство использования, автоматизацию и интеграцию с электронными медицинскими картами.

- Северная Америка доминировала на рынке систем анестезии, занимая наибольшую долю выручки — приблизительно 42,3% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, широким внедрением передовых медицинских технологий и сильным присутствием ведущих игроков отрасли. Значительное лидерство досталось рынку США, чему способствуют растущие объемы процедур, инвестиции в модернизацию здравоохранения, а также внедрение автоматизированных анестезиологических станций и интегрированных решений для мониторинга.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем анестезии в течение прогнозируемого периода, чему способствуют увеличение расходов на здравоохранение, расширение доступа к качественной хирургической помощи, растущий спрос на процедуры и быстрые инвестиции в современную медицинскую инфраструктуру в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент общей анестезии занимал наибольшую долю рынка по выручке, составляющую 56,4%, что было обусловлено ростом числа крупных хирургических операций, сложных вмешательств и операций в стационарных условиях.

Обзор отчета и сегментация рынка систем анестезии

|

Атрибуты |

Ключевые рыночные тенденции в области систем анестезии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• GE Healthcare (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка систем подачи анестезии

Достижения в области точности и безопасности проведения анестезии.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке систем анестезии является акцент на повышенную точность, интегрированный мониторинг и усовершенствованные механизмы безопасности. Современные системы анестезии теперь включают в себя такие функции, как мониторинг состояния пациента в режиме реального времени, автоматизированное управление подачей лекарственных препаратов и механизмы защиты от сбоев, что в совокупности повышает как безопасность пациента, так и эффективность работы врача.

- Например, ряд ведущих устройств теперь предлагают систему анестезии с замкнутым контуром, которая непрерывно регулирует дозу анестетика в зависимости от жизненно важных показателей пациента, минимизируя риск передозировки или недостаточной дозы. Аналогично, системы со встроенным мониторингом дыхания и многопараметрическими датчиками позволяют врачам выявлять осложнения на ранних стадиях и оптимизировать введение анестезии во время операций.

- Интеграция модульных компонентов, включая испарители, расходомеры и электронные газовые смесители, позволяет больницам настраивать анестезиологические рабочие места в соответствии с хирургическими потребностями. Некоторые системы также отличаются компактной, портативной конструкцией, подходящей для операционных с ограниченным пространством или амбулаторных хирургических центров.

- Расширенные возможности регистрации данных и подключения позволяют анестезиологам отслеживать историю дозирования, параметры вентиляции и реакцию пациента с течением времени, что способствует более точному управлению анестезией и соблюдению нормативных стандартов.

- Тенденция к созданию удобных пользовательских интерфейсов, автоматических оповещений и оптимизированных рабочих процессов меняет представления об анестезии, улучшает клинические результаты и снижает риски процедур. Компании все чаще разрабатывают системы, сочетающие в себе надежность, эффективность и безопасность, чтобы удовлетворить растущие потребности в хирургии.

- В связи с увеличением числа хирургических операций и необходимостью стандартизации введения анестезии, глобальный спрос на передовые, безопасные и эффективные системы анестезии быстро растет в больницах, специализированных хирургических центрах и амбулаторных учреждениях.

Динамика рынка систем подачи анестезии

Водитель

Увеличение числа хирургических вмешательств и необходимость повышения безопасности пациентов.

- Растущий объем хирургических вмешательств во всем мире в сочетании с повышенным вниманием к безопасности пациентов и операционной эффективности является основным фактором развития рынка систем анестезии. Больницы и хирургические центры все чаще используют передовые системы для оптимизации дозировки анестетиков и минимизации осложнений.

- Например, в феврале 2024 года компания GE Healthcare выпустила модернизированную анестезиологическую рабочую станцию с автоматизированной подачей газа и интегрированным мониторингом состояния пациента, разработанную для повышения безопасности и эффективности в операционных залах с большим потоком пациентов. Ожидается, что подобные достижения ведущих компаний будут способствовать росту рынка в течение прогнозируемого периода.

- Повышение осведомленности медицинских работников о рисках человеческой ошибки при проведении анестезии способствует внедрению автоматизированных и интеллектуальных систем введения препаратов.

- Растущий спрос на амбулаторные хирургические операции, малоинвазивные процедуры и амбулаторное лечение способствует дальнейшему расширению рынка.

- Повышение эффективности работы операционных, сокращение времени проведения процедур и возможность интеграции множества параметров мониторинга способствуют предпочтению современных систем анестезии.

- Кроме того, технологические инновации, включая компактные рабочие станции, усовершенствованное управление вентиляцией и автоматизированные сигналы тревоги при нежелательных событиях, повышают безопасность пациентов и уверенность врачей, способствуя внедрению этих технологий на рынке.

Сдержанность/Вызов

Высокие первоначальные затраты и высокие требования к техническому обслуживанию.

- Высокие капиталовложения, необходимые для современных систем анестезии, остаются серьезным препятствием, особенно для небольших больниц, клиник и развивающихся рынков. Системы премиум-класса с интегрированным мониторингом, автоматическим дозированием и механизмами безопасности требуют значительных затрат на приобретение и техническое обслуживание.

- Например, некоторые больницы не решаются на модернизацию устаревших рабочих мест из-за бюджетных ограничений, несмотря на потенциальные преимущества в виде снижения числа осложнений и улучшения рабочего процесса.

- Регулярная калибровка, техническое обслуживание и техническая поддержка необходимы для поддержания точности приборов и безопасности пациентов, что увеличивает эксплуатационные расходы медицинских учреждений.

- Ограниченное количество квалифицированных специалистов, способных работать со сложными системами анестезии, также может препятствовать их внедрению, особенно в регионах с меньшим числом подготовленных анестезиологов или клинических инженеров.

- Хотя цены постепенно снижаются благодаря технологическому прогрессу и конкуренции, воспринимаемая ими высокая стоимость этих систем может по-прежнему замедлять их внедрение среди организаций, ориентированных на снижение затрат.

- Преодоление этих трудностей за счет доступных моделей, оптимизированного технического обслуживания и программ обучения медицинского персонала будет иметь решающее значение для устойчивого роста рынка систем анестезиологического обеспечения.

Обзор рынка систем доставки анестезии

Рынок сегментирован по типу, продукту, применению и конечному пользователю.

- По типу

В зависимости от типа, рынок систем анестезии сегментируется на общую анестезию и местную анестезию. Сегмент общей анестезии занимал наибольшую долю рынка, составляющую 56,4% выручки в 2025 году, благодаря увеличению объема крупных хирургических вмешательств, сложных операций и операций в стационарных условиях. Системы общей анестезии широко используются в больницах и хирургических центрах благодаря их способности одновременно управлять седацией пациента, обезболиванием и обеспечением проходимости дыхательных путей. Этот сегмент выигрывает от технологических достижений, таких как интегрированный мониторинг, автоматизированная доставка лекарственных препаратов и вентиляция с обратной связью, обеспечивающие точный контроль анестезии. Больницы и специализированные хирургические центры предпочитают эти системы за их надежность, безопасность и соответствие нормативным требованиям. Растущий спрос на малоинвазивные операции, высокая пропускная способность пациентов и повышение эффективности работы врачей дополнительно поддерживают доминирование систем общей анестезии. Инвестиции в программы обучения и современные анестезиологические рабочие станции способствуют распространению этого сегмента. Высокая предпочтительность среди анестезиологов универсальных многопараметрических анестезиологических платформ способствует сохранению лидерства на рынке. Получение разрешений регулирующих органов на использование передовых систем анестезии и развитие инфраструктуры здравоохранения в развивающихся регионах также способствуют их внедрению.

Ожидается, что сегмент местной анестезии продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 18,9% в период с 2026 по 2033 год, чему способствует растущий спрос на амбулаторные процедуры, стоматологические операции, офтальмологические процедуры и малоинвазивные вмешательства. Системы местной анестезии позволяют целенаправленно купировать боль с уменьшенными системными побочными эффектами, что делает их предпочтительными в клиниках и специализированных центрах. Растущая популярность амбулаторных хирургических операций, косметических процедур и малоинвазивных методов ускоряет рост сегмента. Технологические усовершенствования, включая точные инфузионные насосы и системы мониторинга, повышают безопасность и эффективность лечения. Повышение осведомленности пациентов и врачей о быстром восстановлении и снижении рисков, связанных с процедурами, способствует внедрению. Расширение сети амбулаторных хирургических центров и стоматологических клиник в городских и полугородских районах стимулирует дальнейшее распространение. Компактные, удобные в использовании устройства, подходящие для применения в клиниках, способствуют высокому среднегодовому темпу роста. Экономическая эффективность по сравнению с процедурами общей анестезии укрепляет проникновение на рынок.

- По продукту

Рынок систем анестезии сегментирован по типу продукции на анестезиологические устройства, респираторные устройства, одноразовые анестезиологические материалы и принадлежности, а также системы управления информацией об анестезии (AIMS). Сегмент анестезиологических устройств занимал наибольшую долю рынка по выручке в 2025 году – 50,7%, что обусловлено острой необходимостью надежной и точной доставки анестезирующих средств во время хирургических процедур. Этот сегмент включает анестезиологические рабочие станции, испарители и инфузионные насосы, широко используемые в больницах и специализированных хирургических центрах. Постоянные инновации в области безопасности устройств, интеграции мониторинга и эргономики укрепляют их доминирующее положение. Больницы отдают приоритет устройствам, которые снижают риск человеческих ошибок и обеспечивают безопасность пациентов. Рост числа операций, увеличение инвестиций больниц в современные операционные и внимание регулирующих органов к безопасному проведению анестезии дополнительно поддерживают этот сегмент. Производители делают акцент на долговечности, простоте использования и многопараметрической совместимости для поддержания высокого уровня внедрения. Глобальная осведомленность о периоперационной безопасности и расширение инфраструктуры здравоохранения также способствуют росту сегмента. Многофункциональные анестезиологические устройства, подходящие как для взрослых, так и для детей, увеличивают долю выручки. Этот сегмент выигрывает от долгосрочного использования, сервисных контрактов и технологических обновлений в больницах по всему миру.

Ожидается, что сегмент систем управления информацией в анестезиологии (AIMS) продемонстрирует самый быстрый среднегодовой темп роста в 19,5% в период с 2026 по 2033 год, чему способствуют растущая цифровизация и потребность в эффективном управлении рабочим процессом анестезии. Решения AIMS позволяют в режиме реального времени регистрировать жизненно важные показатели пациента, журналы введения лекарственных препаратов и данные о процедурах, поддерживая соответствие нормативным требованиям и аудит качества. Внедрение растет в больницах и специализированных клиниках благодаря акценту на безопасность пациентов, точность данных и операционную эффективность. Интеграция с электронными медицинскими картами (ЭМК) и совместимость с другими хирургическими устройствами ускоряют внедрение. Растущее внимание к управлению анестезией на основе данных и отслеживанию результатов послеоперационного периода стимулирует развитие сегмента. Облачные платформы AIMS обеспечивают удаленный доступ и возможности аналитики, улучшая процесс принятия решений в больницах. Регуляторная поддержка цифрового ведения документации дополнительно способствует внедрению. Сегмент получает выгоду от обновлений программного обеспечения, программ обучения и аналитических услуг, предлагаемых поставщиками решений. Повышение осведомленности медицинских работников об оптимизации рабочих процессов и мониторинге пациентов также способствует росту.

- По заявлению

В зависимости от области применения рынок систем анестезии сегментирован на кардиологию, неврологию, стоматологию, офтальмологию, урологию, ортопедию и другие. В 2025 году на долю ортопедического сегмента приходилась наибольшая доля выручки рынка – 47,8%, что обусловлено ростом числа операций по замене суставов, травматологических процедур и операций на позвоночнике во всем мире. Ортопедические процедуры требуют точной подачи анестезии, расширенной респираторной поддержки и непрерывного мониторинга для обеспечения безопасности пациента и минимизации осложнений. Больницы и специализированные хирургические центры отдают приоритет системам анестезии, поддерживающим различные методы анестезии и различные группы пациентов. Рост численности пожилого населения, увеличение распространенности заболеваний опорно-двигательного аппарата и расширение сети ортопедических хирургических центров способствуют доминированию этого сегмента. Технологические инновации, включая контролируемую пациентом анальгезию и интегрированный мониторинг, еще больше способствуют его внедрению. Этот сегмент выигрывает от более высокой сложности хирургических вмешательств и более длительного времени проведения процедур, что требует надежных систем анестезии. Хирурги и анестезиологи предпочитают системы с высокой надежностью, функциями безопасности и интеграцией в рабочий процесс. Растущая осведомленность о послеоперационном обезболивании и ускоренном восстановлении увеличивает долю выручки в этом сегменте.

Ожидается, что сегмент стоматологии продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 20,2% в период с 2026 по 2033 год, чему способствует растущее внедрение систем седации и анестезии в стоматологических процедурах, косметической стоматологии и амбулаторных клиниках. Повышение осведомленности пациентов о безболезненных процедурах и растущие инвестиции в инфраструктуру стоматологической помощи способствуют быстрому росту. Портативные анестезиологические устройства и системы мониторинга, подходящие для стоматологических клиник, способствуют их внедрению. Растущий спрос на малоинвазивные стоматологические операции и процедуры седации стимулирует расширение сегмента. Интеграция систем мониторинга пациентов и отслеживания доставки лекарств еще больше ускоряет рост. Развивающиеся экономики, демонстрирующие расширение доступа к стоматологической помощи, способствуют более высокому среднегодовому темпу роста. Информационные кампании, подчеркивающие комфорт, безопасность пациентов и эффективность процедур, укрепляют сегмент. Рост дополнительно поддерживается технологическими достижениями и компактными, экономически эффективными решениями для применения в клиниках.

- Конечным пользователем

В зависимости от конечного пользователя рынок систем анестезии сегментируется на больницы, амбулаторные центры, специализированные клиники и другие. Сегмент больниц занимал наибольшую долю рынка, составляющую 58,3% выручки в 2025 году, что обусловлено большим количеством проводимых операций, сложными случаями пациентов и потребностью в комплексных анестезиологических рабочих станциях. Больницы вкладывают значительные средства в передовые системы анестезии, обеспечивающие безопасность пациентов, соответствие нормативным требованиям и операционную эффективность. Рост объемов хирургических операций в мире, расширение больничной инфраструктуры и растущая доступность многофункциональных анестезиологических устройств поддерживают лидерство сегмента. Больницы предпочитают интегрированные решения, объединяющие анестезию, респираторную поддержку и мониторинг состояния пациента. Постоянные технологические инновации и программы обучения еще больше способствуют внедрению. Высокий спрос на периоперационную безопасность, улучшенный рабочий процесс и стандартизированное управление анестезией также способствует доминированию. Больницы также получают выгоду от сервисных контрактов, послепродажной поддержки и модернизации оборудования, предлагаемых производителями.

Ожидается, что сегмент амбулаторных центров продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 21,1% в период с 2026 по 2033 год, чему способствует увеличение числа амбулаторных процедур, малоинвазивных операций и вмешательств в тот же день. Амбулаторные хирургические центры стремятся к компактным, эффективным и надежным системам анестезии, обеспечивающим безопасность пациентов при минимизации занимаемого пространства. Растущая осведомленность о быстром выздоровлении, сокращении продолжительности пребывания в больнице и экономической эффективности стимулирует внедрение таких систем. Технологические инновации, такие как портативные наркозные аппараты, упрощенные решения для мониторинга и модульные устройства, способствуют росту сегмента. Расширение сети амбулаторных медицинских учреждений в развивающихся регионах и городских районах ускоряет внедрение на рынке. Растущая популярность амбулаторных хирургических процедур и операций с коротким сроком пребывания также способствует росту CAGR. Программы обучения и услуги поддержки производителей для амбулаторных центров дополнительно стимулируют внедрение. Рост расходов на здравоохранение и инвестиции в амбулаторную инфраструктуру способствуют быстрому росту этого сегмента.

Региональный анализ рынка систем доставки анестезии

- Северная Америка доминировала на рынке систем анестезии, занимая наибольшую долю выручки — приблизительно 42,3% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, широким внедрением передовых медицинских технологий и сильным присутствием ведущих игроков отрасли.

- Рынок занимает лидирующие позиции, чему способствуют растущие объемы процедур, инвестиции в модернизацию здравоохранения, а также внедрение автоматизированных анестезиологических станций и интегрированных систем мониторинга.

- Больницы и хирургические центры все чаще инвестируют в передовые технологии анестезии, включая автоматизированные рабочие станции, системы мониторинга с обратной связью и многопараметрические интегрированные платформы. Растущее внимание к безопасности пациентов, точному дозированию анестезии и мониторингу в режиме реального времени еще больше стимулирует рост рынка.

Анализ рынка систем анестезии в США.

В 2025 году рынок систем анестезии в Северной Америке занял наибольшую долю выручки, чему способствовали рост числа хирургических операций и расширение больничных сетей. Внедрение автоматизированных анестезиологических станций и интегрированных решений для мониторинга ускоряется благодаря хорошо развитой больничной инфраструктуре и высокому уровню клинической экспертизы. Повышенное внимание к эффективности периоперационного периода и безопасности пациентов стимулирует дальнейшие инвестиции в передовые анестезиологические технологии.

Анализ европейского рынка систем анестезии.

Прогнозируется, что европейский рынок систем анестезии будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет расширения использования современных анестезиологических устройств, увеличения числа амбулаторных хирургических центров и благоприятной политики возмещения затрат. В таких странах, как Германия, Франция и Великобритания, наблюдается рост объемов процедур, инвестиций в модернизацию медицинских технологий и растущая популярность интегрированных систем анестезии.

Анализ рынка систем анестезии в Великобритании.

Ожидается, что рынок систем анестезии в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют модернизация медицинских учреждений, увеличение числа хирургических процедур, а также внимание к безопасности пациентов и операционной эффективности. Ускоряется внедрение автоматизированных анестезиологических станций и интегрированных решений для мониторинга, чему способствуют хорошо развитая больничная инфраструктура и высокий уровень клинической экспертизы.

Анализ рынка систем анестезии в Германии.

Ожидается, что рынок систем анестезии в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют широкое внедрение технологически совершенных анестезиологических станций, растущий спрос на процедуры и увеличение инвестиций больниц в безопасность пациентов и операционную эффективность. Интеграция систем анестезии с больничными ИТ-сетями становится все более распространенной, поддерживая мониторинг в режиме реального времени и повышая эффективность рабочих процессов.

Анализ рынка систем анестезии в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок систем анестезии в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на рынке систем анестезии в течение прогнозируемого периода, чему способствуют увеличение расходов на здравоохранение, расширение доступа к качественной хирургической помощи, растущий спрос на процедуры и быстрые инвестиции в современную медицинскую инфраструктуру в таких странах, как Китай, Индия и Япония.

Анализ рынка систем анестезии в Японии.

Рынок систем анестезии в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, растущему числу хирургических операций и расширению использования автоматизированных анестезиологических станций. Интеграция систем анестезии с больничными ИТ-сетями и решениями для периоперационного мониторинга повышает эффективность и улучшает безопасность пациентов.

Анализ рынка систем анестезии в Китае.

В 2025 году рынок систем анестезии в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, увеличением объемов хирургических операций и ростом инвестиций в современные медицинские учреждения. Ключевыми факторами, способствующими росту рынка, являются активные государственные инициативы по расширению доступа к качественной хирургической помощи, а также растущее число больниц, переходящих на современные анестезиологические станции.

Доля рынка систем доставки анестезии

В отрасли систем анестезии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• GE Healthcare (США)

• Drägerwerk AG & Co. KGaA (Германия)

• Mindray Medical International (Китай)

• Philips Healthcare (Нидерланды)

• Medtronic (США)

• Smiths Medical (Великобритания)

• B. Braun S E (Германия)

• Hospira, Inc. (США)

• Spacelabs Healthcare (США)

• Edwards Lifesciences (США)

• Nihon Kohden Corporation (Япония)

• CareFusion Corporation (США)

• Masimo Corporation (США)

• Hamilton Medical AG (Швейцария)

• Shanghai Mindray (Китай)

• Anetic Aid Ltd. (Великобритания)

• Penlon Ltd. (Великобритания)

• Fisher & Paykel Healthcare (Новая Зеландия)

• Ace Medical (Китай)

• Intermed (Бразилия)

Последние разработки на мировом рынке систем доставки анестезии

- В октябре 2025 года компания GE HealthCare представила на выставке ANESTHESIOLOGY 2025 систему анестезии Carestation 850, разработанную для повышения клинической точности и операционной эффективности в широком спектре хирургических сценариев. Рабочая станция нового поколения включает в себя настраиваемые приложения, расширенные возможности оповещения, улучшенный пользовательский интерфейс и адаптируемые технологии, подходящие для пациентов от новорожденных до пожилых людей. Получив разрешение регулирующих органов в Европе и Австралии, Carestation 850 подчеркивает стремление GE HealthCare оказывать поддержку врачам с помощью инструментов, повышающих безопасность, устойчивость и оптимизирующих рабочие процессы в периоперационном периоде.

- В апреле 2025 года компания Dräger представила в Индии анестезиологическую рабочую станцию Atlan A100, ориентированную на передовые методы защиты легких при вентиляции и низкопоточную анестезию для оптимизации результатов лечения пациентов и повышения эффективности работы операционной. Система включает в себя такие функции, как адаптивное поршневое управление, встроенный активный обогрев и улучшенные меры профилактики инфекций, направленные на оптимизацию периоперационных процессов и улучшение рабочих процессов в условиях оказания неотложной медицинской помощи.

- В марте 2024 года компания Medtronic получила разрешение FDA на свой монитор BIS Advance, который оценивает воздействие анестетика на мозг пациента, помогая корректировать дозировку и избегать недостаточной или чрезмерной дозы, что способствует персонализированному управлению анестезией. Это разрешение отражает усиление регуляторной поддержки технологий, повышающих безопасность и точность анестезии.

- В ноябре 2024 года компания Mindray Medical представила обновления для своих анестезиологических систем A7 и A5, включающие усовершенствованные технологии управления, проверки безопасности и интеллектуальные системы сигнализации для более оперативного управления анестезией во время сложных процедур. Эти улучшения являются частью более широких усилий производителей по интеграции сложных возможностей управления и мониторинга в оборудование для подачи анестезии.

- В ноябре 2023 года компания Getinge объявила о выпуске своего наркозного аппарата Maquet VARIUS 3, предлагающего врачам большую гибкость и эффективность при проведении анестезии. Конструкция VARIUS 3 подходит для различных хирургических условий и была внедрена во многих больницах Европы и Азии, что подчеркивает ее клиническую значимость и операционную адаптивность.

- В октябре 2023 года компания GE Healthcare представила наркозный аппарат Aespire 7900 с улучшенными функциями обеспечения безопасности пациентов, направленными на повышение эффективности процедур и уверенности врачей. При запуске особое внимание было уделено повышению точности введения препарата и возможностям мониторинга, разработанным для широкого спектра хирургических применений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.