Global Angio Suites Diagnostic Imaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.51 Billion

USD

1.84 Billion

2025

2033

USD

1.51 Billion

USD

1.84 Billion

2025

2033

| 2026 –2033 | |

| USD 1.51 Billion | |

| USD 1.84 Billion | |

| % | |

|

Глобальный рынок ангиографических кабинетов (диагностической визуализации) по сегментам оборудования (рентгеновский генератор, С-образный штатив, операционный стол и рентгеновский детектор), применению (ангиопластика, терапевтическое стентирование, шунтирование обструкций, внутрисосудистая терапия, ангиография, миелография, вертебропластика и безоперационное удаление образцов тканей), конечным пользователям (больницы, центры диагностической визуализации и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка ангиографических кабинетов (диагностической визуализации).

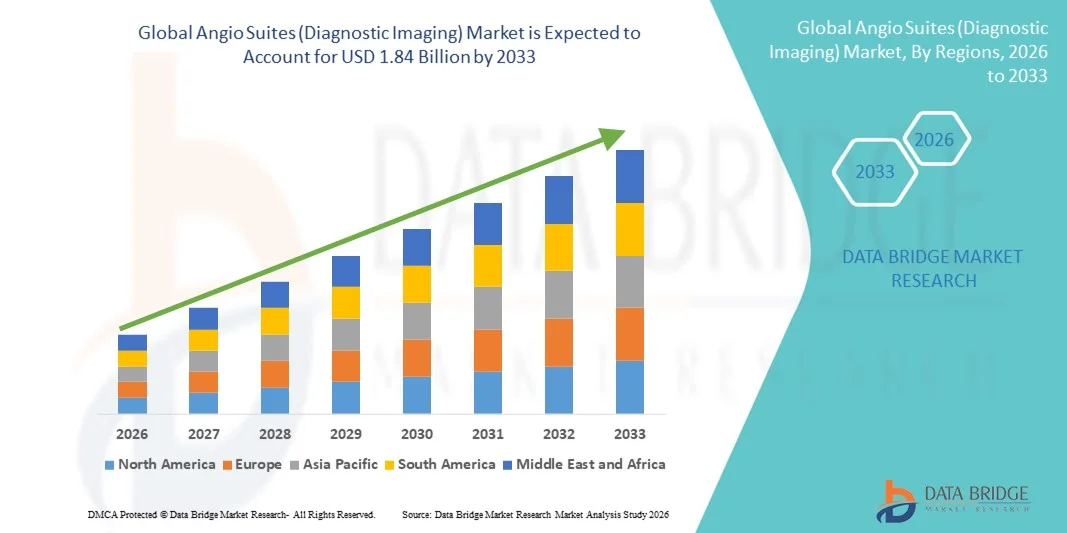

- Объем мирового рынка ангиографических кабинетов (диагностической визуализации) в 2025 году оценивался в 1,51 млрд долларов США и, как ожидается, достигнет 1,84 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 2,54% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечно-сосудистых и нейрососудистых заболеваний, а также быстрым технологическим прогрессом в системах диагностической визуализации, что приводит к расширению использования современных ангиографических кабинетов в больницах и специализированных центрах.

- Кроме того, растущий спрос на малоинвазивные процедуры, улучшенные клинические результаты и интегрированные решения в области визуализации превращает ангиографические кабинеты в неотъемлемую часть инфраструктуры современных отделений интервенционной кардиологии, радиологии и неврологии. Эти факторы в совокупности ускоряют внедрение решений для ангиографической визуализации (Angio Suites) , тем самым значительно стимулируя рост отрасли.

Анализ рынка ангиографических кабинетов (диагностической визуализации).

- Ангиографические кабинеты , объединяющие передовые системы диагностической визуализации, такие как флюороскопия, компьютерная томография и цифровая субтракционная ангиография, становятся все более важными компонентами современных больниц и специализированных клиник благодаря своей способности обеспечивать высокоточные, малоинвазивные сердечно-сосудистые, нейрососудистые и онкологические процедуры.

- Растущий спрос на ангиографические кабинеты в первую очередь обусловлен увеличением числа сердечно-сосудистых заболеваний, растущим предпочтением малоинвазивных вмешательств, увеличением объемов процедур в катетеризационных лабораториях и непрерывным технологическим прогрессом, таким как гибридные операционные, визуализация с использованием искусственного интеллекта и улучшенное управление дозой облучения.

- Северная Америка доминировала на мировом рынке ангиографических кабинетов (диагностической визуализации) , на ее долю приходилось приблизительно 38,5% от общего дохода в 2025 году , чему способствовали развитая инфраструктура здравоохранения, широкое внедрение интервенционных процедур, благоприятные системы возмещения затрат и сильное присутствие ведущих производителей систем визуализации. США продолжают стимулировать региональный рост благодаря увеличению инвестиций в модернизацию катетеризационных лабораторий и создание гибридных операционных в крупных больничных сетях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ангиографических кабинетов (диагностической визуализации) в течение прогнозируемого периода, чему способствуют расширение инфраструктуры здравоохранения, рост расходов на здравоохранение, увеличение заболеваемости сердечно-сосудистыми заболеваниями и растущее внедрение передовых диагностических технологий в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент рентгеновских аппаратов с С-образным штативом занимал наибольшую долю рынка, составляющую 38,6% выручки, благодаря своей важнейшей роли в обеспечении флюороскопической визуализации высокого разрешения в режиме реального времени во время интервенционных и сосудистых процедур.

Обзор отчета и сегментация рынка ангиографических кабинетов (диагностической визуализации).

|

Атрибуты |

Ключевые рыночные тенденции в сегменте ангиографических кабинетов (диагностическая визуализация). |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ангиографических кабинетов (диагностической визуализации).

Развитие гибридных и визуально-ориентированных интервенционных платформ.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке ангиографических кабинетов (диагностической визуализации) является растущее внедрение гибридных операционных и передовых платформ для интервенционных процедур под контролем изображений, которые объединяют ангиографию, КТ и визуализацию в реальном времени в одном помещении. Эта тенденция обусловлена растущим предпочтением малоинвазивных и контролируемых визуализацией сердечно-сосудистых, нейроваскулярных и онкологических процедур.

- Например, в феврале 2023 года компания Siemens Healthineers расширила свою платформу ангиографии ARTIS icono, интегрировав роботизированные С-образные рентгеновские аппараты и передовые технологии 3D-визуализации для поддержки сложных интервенционных кардиологических и нейроваскулярных процедур в гибридных ангиографических кабинетах. Это нововведение позволяет врачам выполнять множество диагностических и терапевтических процедур в одном месте с повышенной точностью и эффективностью рабочего процесса.

- Современные кабинеты ангиографии все чаще оснащаются высокоразрешающими плоскопанельными детекторами, трехмерной визуализацией в реальном времени и технологиями оптимизации дозы, что повышает точность процедур и снижает радиационное облучение как пациентов, так и врачей.

- Интеграция ангиографических систем с инструментами хирургической навигации и интраоперационной визуализацией позволяет проводить сложные вмешательства, такие как транскатетерная замена сердечного клапана (TAVR), эндоваскулярное протезирование аневризмы (EVAR) и тромбэктомия при инсульте.

- Переход к многофункциональным высокопроизводительным ангиографическим кабинетам меняет клинические рабочие процессы, сокращая время проведения процедур, минимизируя перемещения пациентов и улучшая общие результаты процедур.

- В результате ведущие производители, такие как GE HealthCare, Philips и Canon Medical Systems, сосредоточились на модульных и масштабируемых конструкциях ангиографических кабинетов, которые можно адаптировать к требованиям больниц и меняющимся потребностям в проведении процедур.

Динамика рынка ангиографических кабинетов (диагностической визуализации).

Водитель

Рост распространенности сердечно-сосудистых и нейрососудистых заболеваний

- Растущее глобальное бремя сердечно-сосудистых заболеваний, инсультов и заболеваний периферических сосудов является основной причиной увеличения спроса на современные ангиографические кабинеты, поскольку эти состояния часто требуют точной диагностической визуализации и малоинвазивных интервенционных процедур.

- Например, в июле 2024 года компания Philips объявила об установке своих ангиографических систем Azurion в ряде европейских многопрофильных больниц, что призвано обеспечить поддержку большого количества интервенционных кардиологических и нейроваскулярных процедур и отражает высокий клинический спрос на современные условия лечения под контролем визуализации.

- Ангиографические кабинеты позволяют врачам выполнять сложные процедуры, такие как коронарная ангиопластика, эмболизация и катетерные вмешательства, с улучшенной визуализацией и точностью, что приводит к улучшению результатов лечения пациентов.

- Растущее внедрение малоинвазивных процедур, обусловленное сокращением продолжительности пребывания в больнице и снижением частоты осложнений, еще больше увеличивает использование ангиографических кабинетов в больницах и специализированных клиниках.

- Кроме того, расширение инфраструктуры здравоохранения и увеличение инвестиций в передовые технологии диагностической визуализации, особенно в странах с развивающейся экономикой, ускоряют установку новых ангиографических кабинетов.

- Эти факторы в совокупности позиционируют ангиографические кабинеты как важнейшие компоненты современных центров интервенционной медицины, способствуя устойчивому росту рынка.

Сдержанность/Вызов

Высокие капиталовложения и требования к инфраструктуре

- Высокие первоначальные затраты, связанные с приобретением, установкой и обслуживанием ангиографических кабинетов, представляют собой серьезную проблему, особенно для небольших и средних больниц и медицинских учреждений в регионах с высокой ценовой чувствительностью.

- Например, в октябре 2022 года несколько государственных больниц в Латинской Америке отложили запланированную модернизацию ангиографических кабинетов из-за бюджетных ограничений и роста цен на оборудование, что подчеркивает, как финансовые ограничения могут замедлить внедрение на рынке, несмотря на клинический спрос.

- Для создания ангиографических кабинетов требуется специализированная инфраструктура, включая помещения с радиационной защитой, современные системы охлаждения и интеграцию с больничными ИТ-сетями, что еще больше увеличивает общую стоимость проекта.

- Постоянные расходы, связанные с модернизацией систем, обновлением программного обеспечения и обучением персонала, увеличивают долгосрочное финансовое бремя для медицинских учреждений.

- В развивающихся регионах ограниченный доступ к квалифицированным интервенционным радиологам и обученным техникам также может ограничивать оптимальное использование установленных ангиографических кабинетов.

- Решение этих проблем с помощью гибких моделей финансирования, модульных системных решений и расширенных программ обучения будет иметь решающее значение для более широкого внедрения и устойчивого расширения рынка.

Обзор рынка ангиографических кабинетов (диагностической визуализации).

Рынок сегментирован по типу оборудования, областям применения и конечным пользователям.

- Оборудованием

В зависимости от типа оборудования, глобальный рынок ангиографических кабинетов (диагностической визуализации) сегментирован на рентгеновские генераторы, С-образные рентгеновские аппараты, операционные столы и рентгеновские детекторы. Сегмент С-образных рентгеновских аппаратов занимал наибольшую долю рынка, составляющую 38,6% выручки в 2025 году, благодаря своей важнейшей роли в обеспечении высокоразрешающей флюороскопической визуализации в режиме реального времени во время интервенционных и сосудистых процедур. С-образные рентгеновские аппараты позволяют точно визуализировать кровеносные сосуды, повышая точность процедур ангиопластики, стентирования и эмболизации. Их гибкость, мобильность и совместимость с современным программным обеспечением для визуализации делают их незаменимыми в современных ангиографических кабинетах. Растущее внедрение малоинвазивных процедур и увеличение распространенности сердечно-сосудистых заболеваний дополнительно поддерживают спрос. Больницы предпочитают передовые системы С-образных рентгеновских аппаратов из-за снижения радиационного облучения и повышения эффективности рабочего процесса. Технологические достижения, такие как плоскопанельные детекторы и возможности 3D-визуализации, также укрепляют доминирование. Высокий уровень использования гибридных операционных увеличивает постоянный спрос. Значительные капиталовложения крупных больниц поддерживают их лидирующие позиции по доходам.

Ожидается, что сегмент рентгеновских детекторов продемонстрирует самый быстрый среднегодовой темп роста в 21,2% в период с 2026 по 2033 год, чему способствуют стремительные технологические инновации и растущий спрос на изображения высокой четкости. Усовершенствованные цифровые детекторы обеспечивают превосходную четкость изображения, более низкие дозы облучения и более быструю регистрацию изображений, что имеет решающее значение для сложных интервенционных процедур. Переход от аналоговых к цифровым системам визуализации значительно ускоряет их внедрение. Рост инвестиций в плоскопанельные детекторы следующего поколения в странах с развивающейся экономикой также способствует росту. Увеличение количества устанавливаемых гибридных ангиографических кабинетов поддерживает модернизацию детекторов. Спрос также стимулируется регуляторным акцентом на безопасность пациентов и снижение дозы облучения. Расширение амбулаторных и малоинвазивных процедур способствует поддержанию устойчивого темпа роста.

- По заявлению

В зависимости от области применения рынок ангиографических кабинетов (диагностическая визуализация) сегментирован на ангиопластику, терапевтическое стентирование, шунтирование обструкций, внутрисосудистую терапию, ангиографию, миелографию, вертебропластику и безоперационное удаление образцов тканей. Сегмент ангиопластики занимал наибольшую долю рынка в 34,9% в 2025 году, что обусловлено растущим глобальным бременем сердечно-сосудистых заболеваний и увеличением использования катетерных вмешательств. Ангиографические кабинеты необходимы для визуализации в режиме реального времени во время процедур ангиопластики, обеспечивая точность и снижение риска осложнений. Рост численности пожилого населения значительно увеличивает объемы процедур во всем мире. Благоприятная политика возмещения расходов в развитых регионах способствует широкому внедрению. Технологические усовершенствования, позволяющие проводить более быстрые и безопасные процедуры, еще больше укрепляют доминирующее положение. Высокая частота процедур в больницах обеспечивает стабильное использование оборудования. Повышение осведомленности о раннем вмешательстве на сердце поддерживает долгосрочный спрос.

Прогнозируется, что сегмент безоперационного удаления образцов тканей будет расти самыми быстрыми темпами (CAGR 22,5%) в период с 2026 по 2033 год, чему способствует растущая популярность малоинвазивных диагностических и терапевтических методов с использованием визуализации. Ангиографические кабинеты позволяют точно нацеливаться, снижая необходимость в открытых хирургических биопсиях. Рост заболеваемости раком и спрос на раннюю диагностику значительно стимулируют внедрение этих методов. Пациенты получают выгоду от более короткого периода восстановления и более низкого уровня осложнений. Достижения в области разрешения изображений и навигационных технологий повышают успешность процедур. Растущее использование в амбулаторных условиях ускоряет рост. Расширение клинического применения в онкологии и неврологии дополнительно способствует быстрому развитию.

- Для конечных пользователей

В зависимости от конечных пользователей рынок ангиографических кабинетов (диагностической визуализации) сегментируется на больницы, центры диагностической визуализации и другие учреждения. В 2025 году на долю больниц приходилась наибольшая доля выручки рынка – 62,8%, что обусловлено большим объемом интервенционных кардиологических, неврологических и сосудистых процедур, проводимых в больничных условиях. Больницы обладают значительными возможностями для капиталовложений, что позволяет им устанавливать современные ангиографические кабинеты. Наличие квалифицированных специалистов и многопрофильных команд дополнительно способствует их доминированию. Сложные процедуры, требующие использования гибридных операционных, в основном проводятся в больницах. Рост числа экстренных госпитализаций по поводу сердечно-сосудистых заболеваний увеличивает коэффициент использования оборудования. Государственное финансирование и возмещение расходов поддерживают широкомасштабное внедрение оборудования в больницах. Постоянное обновление оборудования обеспечивает лидерство по выручке.

Ожидается, что сегмент центров диагностической визуализации продемонстрирует самый быстрый среднегодовой темп роста в 19,6% в период с 2026 по 2033 год, чему способствует растущая тенденция к амбулаторной диагностике. Эти центры предлагают экономически эффективные решения для визуализации и сокращают время ожидания пациентов. Растущий спрос на диагностические процедуры в тот же день ускоряет внедрение. Технологические достижения позволяют создавать компактные высокопроизводительные ангиографические системы, подходящие для автономных центров. Расширение частных сетей визуализации на развивающихся рынках стимулирует рост. Рост медицинского туризма также приносит пользу независимым диагностическим учреждениям. Благоприятные разрешения регулирующих органов еще больше способствуют быстрому расширению.

Региональный анализ рынка ангиографических кабинетов (диагностической визуализации).

- Северная Америка доминировала на мировом рынке ангиографических кабинетов (диагностической визуализации), занимая примерно 38,5 % от общего дохода в 2025 году . Этому способствовали развитая инфраструктура здравоохранения , широкое внедрение интервенционных процедур, благоприятные системы возмещения затрат и сильное присутствие ведущих производителей систем визуализации.

- Регион выигрывает от хорошо развитой сети больниц и высоких расходов на здравоохранение на душу населения, что позволяет широко внедрять современные ангиографические кабинеты. Рост заболеваемости сердечно-сосудистыми заболеваниями привел к увеличению спроса на малоинвазивные диагностические и терапевтические вмешательства. Кроме того, в Северной Америке расположены несколько ключевых игроков рынка, активно инвестирующих в НИОКР и технологические инновации, что еще больше укрепляет их доминирующее положение на рынке.

- Растущая тенденция модернизации катетеризационных лабораторий и внедрения гибридных операционных в крупных больницах также способствует росту рынка. Кроме того, благоприятная государственная политика и поддержка возмещения расходов на интервенционные процедуры продолжают стимулировать спрос. Тесное сотрудничество между медицинскими учреждениями и производителями оборудования способствует постоянному обновлению.

Анализ рынка ангиографических кабинетов (диагностической визуализации) в США.

Рынок ангиографических кабинетов (диагностической визуализации) в США продолжает стимулировать региональный рост благодаря увеличению инвестиций в модернизацию катетеризационных лабораторий и создание гибридных операционных в крупных больничных сетях. Рынок США выигрывает от высоких расходов на здравоохранение, значительного частного и государственного финансирования, а также быстрого внедрения передовых технологических решений в области визуализации. Растущая распространенность сердечно-сосудистых заболеваний и растущий спрос на малоинвазивные процедуры являются основными факторами роста. Больницы и диагностические центры модернизируют существующие системы для повышения эффективности рабочих процессов и улучшения результатов лечения пациентов. Присутствие ведущих производителей оборудования для визуализации также способствует устойчивому расширению рынка. Кроме того, благоприятная политика возмещения расходов и широкий доступ пациентов к современным медицинским учреждениям поддерживают непрерывный рост рынка.

Обзор европейского рынка ангиографических кабинетов (диагностической визуализации):

Ожидается, что европейский рынок ангиографических кабинетов (диагностической визуализации) будет стабильно расти в течение прогнозируемого периода, чему способствуют растущее внедрение малоинвазивных вмешательств и увеличение распространенности сердечно-сосудистых заболеваний. Европейские системы здравоохранения все чаще инвестируют в передовые решения в области диагностической визуализации для улучшения результатов лечения пациентов и сокращения продолжительности пребывания в больнице. Рост рынка поддерживается активным вниманием к улучшению инфраструктуры здравоохранения и модернизации катетеризационных лабораторий. Кроме того, расширение рынка обусловлено растущими государственными инициативами по улучшению медицинских услуг и благоприятными системами возмещения расходов.

Анализ рынка ангиографических кабинетов (диагностической визуализации) в Великобритании.

Ожидается, что рынок ангиографических кабинетов (диагностической визуализации) в Великобритании будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему способствуют растущий спрос на передовые решения в области интервенционной визуализации и увеличение инвестиций в больничную инфраструктуру. Рост рынка обусловлен также расширением использования малоинвазивных процедур и увеличением числа диагностических центров.

Анализ рынка ангиографических кабинетов (диагностической визуализации) в Германии.

Ожидается, что рынок ангиографических кабинетов (диагностической визуализации) в Германии останется ключевым рынком в Европе благодаря развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение и акценту на внедрении передовых медицинских технологий. Рынок поддерживается хорошо зарекомендовавшими себя больницами и растущей модернизацией катетеризационных лабораторий и операционных.

Анализ рынка ангиографических кабинетов (диагностической визуализации) в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок ангиографических кабинетов (диагностической визуализации) в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода, чему способствуют расширение инфраструктуры здравоохранения, рост расходов на здравоохранение, увеличение заболеваемости сердечно-сосудистыми заболеваниями и растущее внедрение передовых диагностических технологий в таких странах, как Китай, Индия и Япония . Быстрая урбанизация и рост медицинского туризма в регионе подпитывают спрос на передовые услуги визуализации. Увеличение государственных инвестиций в здравоохранение и расширение сетей частных больниц дополнительно способствуют росту рынка.

Анализ рынка ангиографических кабинетов (диагностической визуализации) в Японии:

Рынок ангиографических кабинетов (диагностической визуализации) в Японии демонстрирует уверенный рост благодаря модернизации здравоохранения, старению населения и растущему спросу на передовые системы диагностической визуализации. Япония уделяет особое внимание улучшению инфраструктуры здравоохранения и расширению доступа к малоинвазивным процедурам, что способствует расширению рынка.

Анализ рынка ангиографических кабинетов (диагностической визуализации) в Китае:

Ожидается, что рынок ангиографических кабинетов (диагностической визуализации) в Китае будет демонстрировать быстрый рост, обусловленный расширением инфраструктуры здравоохранения, ростом расходов на здравоохранение и увеличением заболеваемости сердечно-сосудистыми заболеваниями. Растущее внедрение передовых диагностических технологий, расширение больничных сетей и активные государственные инициативы по модернизации здравоохранения еще больше ускорят рост рынка.

Доля рынка ангиографических кабинетов (диагностическая визуализация).

В отрасли ангиографических кабинетов (диагностической визуализации) лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Siemens Healthineers (Германия)

• GE Healthcare (США)

• Philips Healthcare (Нидерланды)

• Canon Medical Systems (Япония)

• Fujifilm Healthcare (Япония)

• Shimadzu Medical Systems (Япония)

• Hologic (США)

• Hitachi Medical Systems (Япония)

• Toshiba Medical Systems (Япония)

• Carestream Health (США)

• Neusoft Medical Systems (Китай)

• United Imaging Healthcare (Китай)

• Mindray (Китай)

• Stryker (США)

• Medtronic (Ирландия)

• Zimmer Biomet (США)

• Boston Scientific (США)

• Abbott (США)

• B. Braun (Германия)

• Koninklijke Philips (Нидерланды)

Последние разработки на мировом рынке ангиографических кабинетов (диагностической визуализации).

- В ноябре 2021 года компания Philips Healthcare завершила приобретение Cardiovascular Systems, Inc., компании, специализирующейся на медицинских технологиях и интервенционном лечении заболеваний периферических и коронарных артерий. Это приобретение расширило портфель Philips в области диагностической и интервенционной визуализации, укрепив решения для ангиографических кабинетов за счет интеграции дополнительных возможностей в области сосудистых интервенций.

- В апреле 2022 года GE Healthcare объявила о стратегическом партнерстве со шведской компанией Prismatic Sensors AB, специализирующейся на медицинских технологиях и передовых технологиях рентгеновских датчиков. Целью сотрудничества была совместная разработка решений для визуализации следующего поколения для интервенционных процедур, улучшение качества изображения и расширение возможностей систем ангиографии и терапии под контролем изображений.

- В июне 2022 года компания Philips Healthcare выпустила ангиографический комплекс Azurion 7 C20, включающий в себя усовершенствованную систему трехмерного наведения изображения, улучшенную автоматизацию рабочих процессов и инструменты с поддержкой искусственного интеллекта. Эта система была разработана для поддержки сложных сердечно-сосудистых и нейроваскулярных вмешательств с улучшенной точностью визуализации, гибкостью проведения процедур и сниженным радиационным облучением.

- В августе 2022 года компания Hitachi, Ltd. получила разрешение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свою систему КТ-ангиографии SCENARIA View64, объединяющую высокоразрешающую КТ-визуализацию с ангиографическими возможностями для комплексной диагностики сердечно-сосудистых заболеваний и интервенционных процедур. Это разрешение позволило Hitachi расширить свое присутствие на строго регулируемом рынке США.

- В декабре 2022 года компания Canon Medical Systems Corporation представила ангиографический комплекс Alphenix Sky+, передовую систему визуализации с улучшенной технологией плоскопанельных детекторов и функциями кибербезопасности. Целью запуска было повышение точности процедур и эффективности рабочих процессов в отделениях интервенционной кардиологии и радиологии по всему миру.

- В марте 2023 года компания Siemens Healthineers представила ангиографический комплекс ARTIS icono biplane angio suite — высококлассную систему ангиографии, предназначенную для поддержки как сердечно-сосудистых, так и нейроваскулярных вмешательств, отличающуюся улучшенными характеристиками изображения, гибкими конфигурациями и интеграцией передовых технологий поддержки процедур.

- В январе 2023 года компания Siemens Healthineers завершила приобретение Corindus Vascular Robotics, компании, специализирующейся на роботизированных технологиях сосудистых вмешательств. Это приобретение укрепило позиции Siemens на рынке интервенционной визуализации, добавив возможности роботизированной точности и автоматизации, актуальные для процедур в ангиографических кабинетах.

- В ноябре 2024 года Siemens Healthineers и Philips подписали стратегическое соглашение о совместной разработке технологий ангиографических кабинетов нового поколения. Целью сотрудничества было объединение передовых возможностей визуализации, инноваций в области искусственного интеллекта и улучшенных рабочих процессов интервенционной радиологии для повышения точности диагностики и результатов процедур на мировых рынках.

- В январе 2025 года компания GE HealthCare заключила крупный контракт на поставку нескольких систем интервенционной визуализации, включая новые ангиографические кабинеты, для крупной американской системы здравоохранения. Сделка охватывала установку и текущие соглашения об обслуживании, что свидетельствует о широком внедрении передовых ангиографических платформ в крупных медицинских сетях.

- В феврале 2025 года корпорация Boston Scientific завершила приобретение компании BTG plc, в состав которой вошли активы BTG в области интервенционной медицины, такие как система AngioSculpt, используемая в периферических сосудистых процедурах. Это приобретение расширило портфель интервенционных технологий Boston Scientific и повысило ее значимость для экосистемы ангиографических кабинетов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.