Global Angiogenesis Inhibitors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.00 Billion

USD

50.54 Billion

2025

2033

USD

25.00 Billion

USD

50.54 Billion

2025

2033

| 2026 –2033 | |

| USD 25.00 Billion | |

| USD 50.54 Billion | |

| % | |

|

Глобальные ингибиторы ангиогенеза сегментация рынка, по продукту (VEGF таргетная терапия, FGF таргетная терапия, онкогенная таргетная терапия, матричная деградирующая и ремоделирующая таргетная терапия, другие), показания (глиобластома, колоректальный рак и другие), лекарства (Инлита, Авастин, Ревлимид и другие), маршрут администрирования (оральный, парентеральный и другие), конечные пользователи (больницы, специализированные клиники и другие), канал распределения (больничная аптека, розничная аптека и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок ингибиторов ангиогенезаОбзор

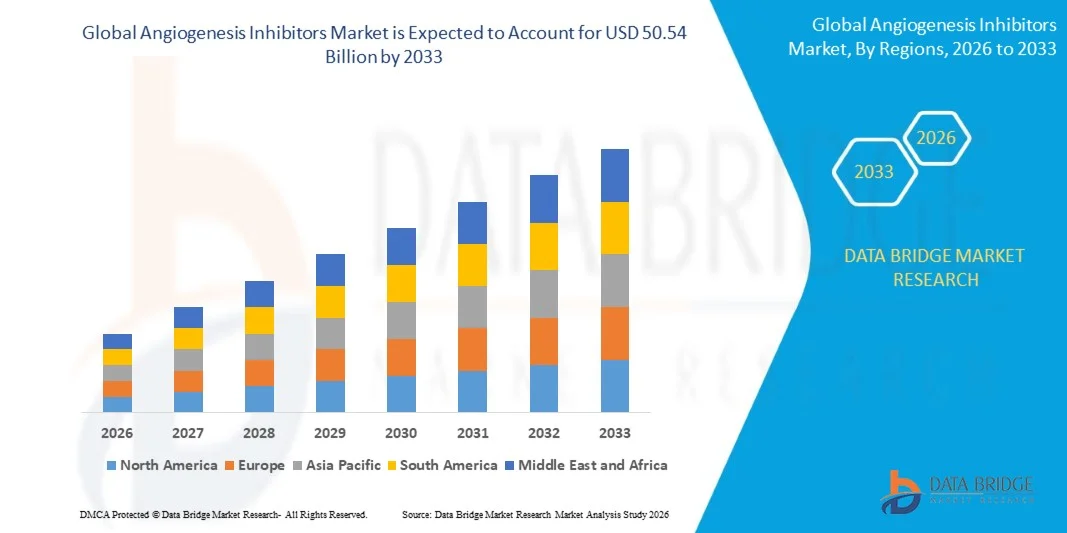

Рынок ингибиторов ангиогенеза был оценен как25,00 млрд долларов США в 2025 годуи, по прогнозам, достигнет50,54 млрд долларов к 2033 годуРастущий в aCAGR 9,20% с 2026 по 2033 годРынок ингибиторов ангиогенеза переживает устойчивый рост, обусловленный растущим глобальным бременем хронических заболеваний, особенно рака, увеличением исследований в области таргетной терапии и быстрыми достижениями в области биотехнологии и молекулярной разработки лекарств. Расширение понимания механизмов ангиогенеза опухоли и растущий сдвиг в сторону точной медицины еще больше ускоряют принятие ингибиторов ангиогенеза в протоколах лечения онкологии.

Растущая заболеваемость раком во всем мире в сочетании с растущими расходами на здравоохранение и поддерживающими нормативными утверждениями для новых биологических препаратов побуждает фармацевтические компании и исследовательские учреждения вкладывать значительные средства в разработку антиангиогенных препаратов. Кроме того, растущее использование комбинированной терапии, улучшение результатов клинических испытаний и расширение доступа к передовым методам лечения онкологии как на развитых, так и на развивающихся рынках еще больше способствуют расширению рынка.Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке ингибиторов ангиогенеза с самой большой долей выручки в 38,92% в 2025 году, чему способствовало сильное внедрение онкологических препаратов, развитая инфраструктура здравоохранения и высокие инвестиции в исследования и разработки ведущих фармацевтических компаний.

- Родительский сегмент доминировал на рынке с долей 72,64% в 2025 году из-за широкого использования инъекционных биопрепаратов и моноклональных антител при лечении рака.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,8% с 2026 по 2033 год, чему способствует рост распространенности рака, улучшение доступа к биологическим препаратам и увеличение расходов на здравоохранение в Китае, Индии и Японии.

- Среди показаний, колоректальный рак доминировал на рынке с долей дохода 34,27% в 2025 году из-за высоких показателей заболеваемости и сильного внедрения антиангиогенной терапии в протоколы лечения.

- Парентеральный путь введения занимал самую большую долю в 72,64% в 2025 году, что обусловлено широким использованием внутривенных биопрепаратов, таких как моноклональные антитела, в больничных условиях лечения рака.

- Госпитальные аптеки составляли доминирующий канал распределения с долей 55,18% в 2025 году, чему способствовал высокий приток пациентов в онкологические отделения и централизованное распространение передовых биологических методов лечения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 25,00 млрд.

- Ожидаемая рыночная стоимость (2033): 50,54 млрд долларов США

- Прогноз CAGR (2026–2033): 9,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата рынка ингибиторов ангиогенезаСегментация

|

Атрибуты |

Ингибиторы ангиогенезаОбзор рынка |

|

Сегменты покрыты |

•По продукту:Целевая терапия VEGF, таргетная терапия FGF, онкогенная таргетная терапия, разложение матриц и ремоделирование целевой терапии, другие •По показаниям:Глиобластома, колоректальный рак и другие •Наркотики:Инлита, Авастин, Ревлимид и другие •По маршруту администрирования:Устные, родительские и другие •Конечные пользователи:Больницы, специализированные клиники и другие •По каналу распространения:Больничная аптека, розничная аптека и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

• F. Hoffmann-La Roche Ltd. (Швейцария) |

|

Рыночные возможности |

· Расширение подходов комбинированной терапии · Рост спроса на развивающихся рынках • Разработка новых антиангиогенных агентов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Ангиогенез тормозит тенденции рынка

Тенденция: растущее применение комбинированной терапии рака

Ингибиторы ангиогенеза все чаще используются в сочетании с иммунотерапией, целевой терапией и схемами химиотерапии для улучшения клинических результатов по нескольким показаниям к раку. Комбинированные подходы помогают преодолеть резистентность к лечению, повысить выживаемость без прогрессирования и улучшить общие показатели ответа у пациентов с прогрессирующим раком. Фармацевтические компании активно расширяют клинические испытания, оценивая антиангиогенные агенты наряду с ингибиторами иммунных контрольных точек и точным лечением онкологии. Например, комбинации, включающие бевацизумаб и иммунотерапию, продемонстрировали благоприятные результаты в нескольких солидных опухолях, поощряя более широкое принятие стратегий мультимодального лечения. Ожидается, что эта тенденция будет поддерживать устойчивый спрос на ингибиторы ангиогенеза, поскольку парадигмы лечения онкологии продолжают развиваться в направлении персонализированного и комбинированного лечения.

Ангиогенез тормозит динамику рынка

Ключевой фактор рынка: растущее глобальное бремя рака и спрос на целевую терапию

Растущая заболеваемость раком во всем мире является основным фактором на рынке ингибиторов ангиогенеза. Согласно международной статистике рака, ежегодно диагностируются миллионы новых случаев рака, что создает значительный спрос на передовые целевые методы лечения, которые могут ингибировать рост опухоли и метастазы. Ингибиторы ангиогенеза стали важным компонентом протоколов лечения колоректального рака, карциномы почечных клеток, глиобластомы, гепатоцеллюлярной карциномы и других злокачественных новообразований. Растущее предпочтение таргетной терапии по сравнению с традиционными подходами к лечению в сочетании с расширением регулирующих разрешений на антиангиогенные препараты еще больше ускоряет рост рынка. Постоянные инвестиции в онкологические исследования и точную медицину также поддерживают разработку и коммерциализацию новых методов лечения ингибиторами ангиогенеза.

Ключевые ограничения / проблемы: высокие затраты на лечение и устойчивость к терапии

Существенной проблемой на рынке ингибиторов ангиогенеза является высокая стоимость, связанная с биологической терапией и целевым лечением рака. Многие антиангиогенные препараты требуют длительного лечения, увеличивая общую финансовую нагрузку на системы здравоохранения и пациентов. Кроме того, развитие лекарственной устойчивости остается серьезной клинической проблемой, поскольку опухоли могут активировать альтернативные ангиогенные пути, которые со временем снижают эффективность лечения. Неблагоприятные эффекты, такие как гипертония, осложнения кровотечения и нарушение заживления ран, могут дополнительно ограничить использование долгосрочной терапии. Эти факторы создают препятствия для широкого распространения, особенно в странах с низким и средним уровнем дохода, где доступ к передовым методам лечения онкологии остается ограниченным.

Ключевые возможности рынка: разработка антиангиогенной терапии следующего поколения

Разработка ингибиторов ангиогенеза следующего поколения представляет собой значительную рыночную возможность. Фармацевтические и биотехнологические компании вкладывают значительные средства в новые молекулы, биоаналоги и комбинированные методы лечения, направленные на повышение эффективности и преодоление механизмов резистентности. Расширение исследований VEGF, FGF и других ангиогенных сигнальных путей расширяет потенциальный терапевтический ландшафт. Кроме того, растущее использование биомаркеров и подходов точной медицины позволяет более целенаправленно выбирать пациентов, улучшая результаты лечения и коммерческие перспективы. Ожидается, что расширение деятельности клинических испытаний и растущее одобрение инновационных онкологических препаратов на развивающихся рынках создадут значительные возможности роста для участников отрасли в течение прогнозируемого периода.

Ангиогенез тормозит рыночную сферу

Рынок ингибиторов ангиогенеза сегментирован на основе продукта, индикации, лекарств, пути введения, конечных пользователей и канала распределения.

- По продукту

На основе продукта рынок ингибиторов ангиогенеза сегментирован на целевую терапию VEGF, целевую терапию FGF, онкогенную целевую терапию, матричную деградирующую и ремоделирующую целевую терапию и другие. Сегмент целевой терапии VEGF доминировал на рынке с долей 47,36% в 2025 году из-за его широкого использования по нескольким онкологическим показаниям и доказанной эффективности в ингибировании образования опухолевых кровеносных сосудов. Сегмент выигрывает от сильных клинических доказательств, подтверждающих его применение в колоректальном раке, почечно-клеточной карциноме, раке легких и других солидных опухолях. Растущее внедрение целевых методов лечения рака, благоприятная политика возмещения и сильное предпочтение врачей ингибиторам VEGF способствовали росту рынка. Наличие установленных биологических препаратов и биоаналогов еще больше расширило доступ пациентов к лечению. Растущие инвестиции в разработку онкологических препаратов и постоянное одобрение регулирующих органов укрепили спрос сегмента. Кроме того, увеличение использования ингибиторов VEGF в схемах комбинированной терапии улучшило результаты лечения и расширило их клиническое применение. Растущая заболеваемость раком во всем мире и расширение инфраструктуры здравоохранения еще больше способствуют принятию. Эти факторы в совокупности способствовали доминированию сегмента на рынке в 2025 году.

Ожидается, что сегмент целевой терапии FGF будет наблюдать самый быстрый CAGR в 8,1% с 2026 по 2033 год. Рост обусловлен увеличением исследований, сосредоточенных на путях факторов роста фибробластов и их роли в прогрессировании рака. Фармацевтические компании вкладывают значительные средства в целевую терапию следующего поколения, предназначенную для лечения резистентности к лечению и улучшения результатов лечения пациентов. Расширение клинических исследований и растущий интерес к точной медицине создают благоприятные возможности для расширения сегмента. Растущая идентификация молекулярных биомаркеров позволяет лучше подбирать пациентов и персонализировать лечение. Растущий спрос на инновационные методы лечения с повышенным профилем эффективности способствует дальнейшему росту. Технологические достижения в области онкологических исследований и открытия лекарств продолжают ускорять разработку продукта. Растущие расходы на здравоохранение и расширение доступа к передовым методам лечения рака на развивающихся рынках также способствуют принятию. Ожидается, что эти факторы будут стимулировать сильный рост в течение прогнозируемого периода.

- По показаниям

На основании показаний рынок ингибиторов ангиогенеза сегментирован на глиобластому, колоректальный рак и другие. Сегмент колоректального рака доминировал на рынке с долей 39,84% в 2025 году из-за высокой распространенности заболевания во всем мире и широкого использования ингибиторов ангиогенеза в протоколах лечения. Сегмент выигрывает от растущей осведомленности о ранней диагностике и растущей доступности целевых методов лечения. Антиангиогенные препараты широко включены в схемы лечения колоректального рака для улучшения выживаемости без прогрессирования и результатов лечения. Растущие расходы на здравоохранение и активное внедрение передовых онкологических методов лечения еще больше способствовали росту сегмента. Непрерывные клинические исследования и благоприятные рекомендации по лечению поощряют использование ингибиторов ангиогенеза при лечении колоректального рака. Увеличение программ скрининга и расширение доступа к услугам по лечению рака также способствовали повышению показателей лечения. Растущее бремя колоректального рака в развитых и развивающихся странах продолжает укреплять спрос. Эти факторы в совокупности поддержали лидирующие позиции сегмента на рынке в 2025 году.

Сегмент глиобластомы, по прогнозам, будет регистрировать самый быстрый CAGR в 7,8% с 2026 по 2033 год. Рост связан с увеличением исследований, сосредоточенных на лечении рака мозга и срочной необходимости эффективных методов лечения агрессивных опухолей. Ингибиторы ангиогенеза играют важную роль в контроле васкуляризации опухоли у пациентов с глиобластомой. Рост инвестиций в исследования в области нейроонкологии и расширение клинических испытаний поддерживают рост рынка. Фармацевтические компании разрабатывают инновационные подходы к лечению для улучшения выживаемости пациентов. Растущее внедрение целевых методов лечения и стратегий точной медицины способствует дальнейшему расширению сегмента. Улучшение диагностических технологий и повышение осведомленности среди медицинских работников способствуют более раннему началу лечения. Ожидается, что расширение инфраструктуры здравоохранения и поддерживающие нормативные инициативы ускорят рост рынка. Ожидается, что эти факторы будут способствовать значительному расширению сегмента в течение прогнозируемого периода.

- С помощью наркотиков

На основе лекарственных препаратов рынок ингибиторов ангиогенеза сегментирован на Inlyta, Avastin, Revlimid и другие. Сегмент Авастин доминировал на рынке с долей 36,92% в 2025 году из-за его широкого клинического использования по нескольким показаниям к раку и его установленной эффективности в антиангиогенной терапии. Препарат широко назначают при колоректальном раке, раке легких, глиобластоме и других злокачественных новообразованиях. Сильная уверенность врача, широкое одобрение регулирующих органов и благоприятные результаты лечения поддержали широкое распространение. Наличие биоаналогов улучшило доступность и усилило проникновение на рынок в различных регионах. Растущая осведомленность пациентов о целевых методах лечения рака также поддерживает спрос. Больницы и специализированные онкологические центры продолжают использовать Авастин в качестве ключевого компонента схем лечения. Текущие исследования по оценке комбинированной терапии и расширенных показаний также способствуют росту сегмента. Эти факторы в совокупности укрепили лидирующие позиции Авастина на рынке.

Ожидается, что в сегменте Inlyta самый быстрый CAGR составит 8,3% с 2026 по 2033 год. Рост обусловлен увеличением использования таргетной терапии в лечении рака и расширением клинических применений. Препарат набирает обороты благодаря своей эффективности в управлении почечно-клеточной карциномой и другими видами рака. Растущий акцент на персонализированную медицину и точную онкологию поддерживает принятие. Рост инвестиций в разработку онкологических препаратов и благоприятные клинические результаты ускоряют спрос. Ожидается, что постоянные исследовательские усилия и одобрение регулирующими органами расширенных показателей создадут новые возможности для роста. Увеличение расходов на здравоохранение и улучшение доступа к передовым методам лечения на развивающихся рынках также способствуют росту. Эти факторы позиционируют Inlyta как наиболее быстро растущий сегмент лекарств в течение прогнозируемого периода.

- По маршруту администрации

На основе пути введения рынок ингибиторов ангиогенеза сегментирован на устный, парентеральный и другие. Родительский сегмент доминировал на рынке с долей 72,64% в 2025 году из-за широкого использования инъекционных биопрепаратов и моноклональных антител при лечении рака. Большинство одобренных ингибиторов ангиогенеза вводятся внутривенно под клиническим наблюдением, что способствует высокому использованию этого пути. Сегмент выигрывает от быстрой доставки лекарств, улучшенной биодоступности и повышенной терапевтической эффективности. Больницы и специализированные онкологические центры предпочитают парентеральное введение для продвинутой онкологической терапии. Растущее внедрение биологических препаратов и увеличение объемов пациентов в онкологических отделениях усилили рост сегмента. Расширение инфраструктуры здравоохранения и рост заболеваемости раком во всем мире продолжают поддерживать спрос. Эти факторы в совокупности способствовали доминированию на рынке парентерального сегмента.

В устном сегменте прогнозируется самый быстрый CAGR в 7,6% с 2026 по 2033 год. Рост обусловлен растущим предпочтением пациентов удобным вариантам лечения и достижениями в пероральной целевой терапии. Пероральные препараты обеспечивают улучшенное соблюдение режима лечения и уменьшают потребность в частых посещениях больницы. Фармацевтические компании инвестируют в разработку новых пероральных антиангиогенных средств для повышения удобства и доступности пациентов. Расширение применения подходов к лечению на дому и поддерживающей политики в области здравоохранения еще больше стимулируют спрос. Ожидается, что увеличение доступности пероральных онкологических препаратов и растущее признание среди поставщиков медицинских услуг будут поддерживать рост сегмента. Ожидается, что эти факторы ускорят расширение сегмента перорального введения.

- конечными пользователями

На основе конечных пользователей рынок ингибиторов ангиогенеза подразделяется на больницы, специализированные клиники и другие. Сегмент госпиталей доминировал на рынке с долей 58,47% в 2025 году из-за большого объема онкологических больных, получающих лечение в больницах. Больницы обладают передовой онкологической инфраструктурой, специализированными медицинскими работниками и доступом к сложным биологическим методам лечения. Сегмент выигрывает от увеличения показателей диагностики рака и растущего спроса на комплексные услуги лечения. Наличие инфузионных учреждений и междисциплинарных групп по уходу за раком также способствует принятию. Рост расходов на здравоохранение и расширение онкологических отделений в крупных учреждениях здравоохранения продолжают укреплять рост сегмента. Больницы также активно участвуют в клинических испытаниях и передовых программах лечения. Эти факторы в совокупности способствовали доминированию сегмента в 2025 году.

Ожидается, что сегмент специализированных клиник будет наблюдать самый быстрый CAGR в 7,7% с 2026 по 2033 год. Рост обусловлен растущим спросом на специализированные услуги по лечению рака и персонализированные подходы к лечению. Специализированные клиники предоставляют специализированные знания в области онкологии, сокращают время ожидания и улучшают управление пациентами. Рост инвестиций в специализированные центры лечения рака и расширение доступа к передовым методам лечения поддерживают рост. Увеличение предпочтений пациентов в отношении амбулаторной помощи и достижения в области таргетной терапии способствуют дальнейшему внедрению. Растущее развитие инфраструктуры здравоохранения в странах с развивающейся экономикой также способствует расширению сегмента. Ожидается, что эти факторы будут поддерживать сильный рост в течение прогнозируемого периода.

- Дистрибьюторский канал

На основе канала распределения рынок ингибиторов ангиогенеза сегментирован в больничную аптеку, розничную аптеку и другие. Сегмент Hospital Pharmacy доминировал на рынке с долей 55,18% в 2025 году из-за высокого использования ингибиторов ангиогенеза в больничных программах лечения онкологии. Больничные аптеки играют важную роль в раздаче биологических препаратов, моноклональных антител и других передовых методов лечения рака. Сегмент выигрывает от сильной интеграции с онкологическими отделениями и специализированными лечебными центрами. Увеличение числа госпитализаций пациентов для лечения рака и растущее использование инфузионной терапии продолжают поддерживать спрос. Больницы поддерживают строгие стандарты хранения, обработки и администрирования лекарств, что еще больше усиливает их роль в распространении. Расширение инфраструктуры здравоохранения и рост распространенности рака во всем мире также способствуют росту сегмента. Эти факторы в совокупности поддержали доминирующее положение больничных аптек в 2025 году.

Сегмент розничной аптеки, по прогнозам, зарегистрирует самый быстрый CAGR в 7,5% с 2026 по 2033 год. Рост обусловлен увеличением доступности ингибиторов ангиогенеза полости рта и растущим предпочтением пациентов удобному доступу к лекарствам. Расширение розничных аптечных сетей и усовершенствованные системы распределения поддерживают расширение рынка. Растущее внедрение амбулаторных подходов к лечению рака и повышение доступности здравоохранения еще больше стимулируют спрос. Розничные аптеки повышают доступность онкологических препаратов благодаря партнерству с фармацевтическими компаниями и поставщиками медицинских услуг. Растущая осведомленность о целевых методах лечения и улучшенном покрытии расходов также способствуют росту. Ожидается, что эти факторы ускорят расширение сегмента розничной аптеки в течение прогнозируемого периода.

Ангиогенез тормозит региональный анализ рынка

Северная Америка доминировала на рынке ингибиторов ангиогенеза и составляла наибольшую долю дохода в 38,92% в 2025 году, чему способствовало активное внедрение целевых онкологических методов лечения, развитая инфраструктура здравоохранения и значительные инвестиции в исследования рака и разработку лекарств. Регион выигрывает от присутствия ведущих фармацевтических и биотехнологических компаний, благоприятных рамок возмещения и высокой осведомленности об инновационных методах лечения рака. Растущая распространенность рака, растущее использование биологических препаратов и расширение клинических исследований продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский ангиогенез препятствует пониманию рынка

Рынок ингибиторов ангиогенеза в США демонстрирует сильный рост из-за растущей заболеваемости раком, растущего внедрения точной медицины и значительных инвестиций в исследования в области онкологии. Налаженная система здравоохранения страны и присутствие крупных фармацевтических компаний поддерживают разработку и коммерциализацию передовых антиангиогенных методов лечения. Кроме того, благоприятные разрешения регулирующих органов, растущее использование целевых методов лечения и расширение деятельности клинических испытаний ускоряют рост рынка по всей стране.

Европейский ангиогенез препятствует пониманию рынка

Европейский рынок ингибиторов ангиогенеза остается основным источником глобальных доходов, что обусловлено увеличением распространенности рака, сильными системами здравоохранения и растущим внедрением целевых онкологических методов лечения. Регион выигрывает от поддержки государственных программ здравоохранения, обширной исследовательской деятельности и растущих инвестиций в инновационные методы лечения рака. Растущий спрос на биологические препараты и постоянные достижения в области протоколов лечения онкологии продолжают поддерживать расширение рынка по всей Европе.

Ангиогенез в Великобритании препятствует пониманию рынка

Рынок ингибиторов ангиогенеза в Великобритании переживает устойчивый рост, поддерживаемый увеличением показателей диагностики рака, ростом расходов на здравоохранение и расширением доступа к передовым целевым методам лечения. Сильные исследовательские возможности, расширение клинических испытаний онкологии и присутствие ведущих академических учреждений способствуют развитию рынка. Кроме того, все большее внимание к точной медицине и персонализированным подходам к лечению рака стимулирует внедрение ингибиторов ангиогенеза по всей стране.

Германия Ангиогенез Ингибиторы Проницательность рынка

Рынок ингибиторов ангиогенеза в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения, сильному присутствию фармацевтической промышленности и растущим инвестициям в исследования в области онкологии. В стране по-прежнему наблюдается растущее внедрение биопрепаратов и целевых методов лечения рака в больницах и специализированных лечебных центрах. Непрерывные инновации в лечении рака и благоприятная поддержка возмещения способствуют росту рынка в Германии.

Азиатско-Тихоокеанский ангиогенез препятствует пониманию рынка

Ожидается, что рынок ингибиторов ангиогенеза в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост на уровне 7,8% с 2026 по 2033 год, что обусловлено ростом распространенности рака, улучшением инфраструктуры здравоохранения и расширением доступа к передовым биологическим методам лечения в Китае, Индии и Японии. Растущие расходы на здравоохранение, повышение осведомленности пациентов и увеличение правительственных инициатив, направленных на лечение рака, поддерживают расширение регионального рынка. Кроме того, растущее присутствие фармацевтических производителей и увеличение инвестиций в онкологические исследования ускоряют рост рынка во всем регионе.

Японский ангиогенез препятствует пониманию рынка

Японский рынок ингибиторов ангиогенеза демонстрирует устойчивый рост из-за растущего спроса на целевую терапию рака, увеличения расходов на здравоохранение и сильных инвестиций в фармацевтические инновации. Передовая система здравоохранения страны и растущее внимание к точной медицине поддерживают принятие антиангиогенных методов лечения. Кроме того, увеличение клинической исследовательской деятельности и старение населения с более высоким бременем рака способствуют росту рынка.

Китайский ангиогенез препятствует пониманию рынка

Рынок ингибиторов ангиогенеза в Китае быстро растет, что обусловлено увеличением заболеваемости раком, расширением охвата услугами здравоохранения и растущим внедрением инновационных онкологических методов лечения. Правительственные инициативы по улучшению доступности лечения рака, растущие инвестиции в биотехнологические исследования и расширение возможностей фармацевтического производства значительно повышают спрос на рынке. Кроме того, повышение осведомленности о целевых методах лечения и постоянное развитие инфраструктуры здравоохранения позиционируют Китай как один из самых быстрорастущих рынков для ингибиторов ангиогенеза во всем мире.

Ангиогенез препятствует доле рынка

Индустрия ингибиторов ангиогенеза в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Amgen Inc. (США)

- Pfizer Inc. (США)

- Bayer AG (Германия)

- Novartis AG (Швейцария)

- Bristol Myers Squibb Company (США)

- Merck & Co., Inc. (США)

- Eli Lilly & Company (США)

- Санофи С.А. (Франция)

- AstraZeneca PLC (Великобритания)

- Regeneron Pharmaceuticals, Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- AbbVie Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- GSK plc (Великобритания)

- Boehringer Ingelheim International GmbH (Германия)

- Eisai Co., Ltd. (Япония)

- Exelixis, Inc. (США)

- Genentech, Inc. (США)

- BioNTech SE (Германия)

- Ono Pharmaceutical Co., Ltd. (Япония)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (Китай)

- BeiGene, Ltd. (Китай)

- Innovent Biologics, Inc. (Китай)

- Cipla Limited (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Lupin Limited (Индия)

- Zydus Lifesciences Limited (Индия)

- Aurobindo Pharma Limited (Индия)

- Intas Pharmaceuticals Ltd. (Индия)

- Biocon Limited (Индия)

- Celltrion, Inc. (Южная Корея)

- Samsung Bioepis Co., Ltd. (Южная Корея)

Последние события на рынке ингибиторов ангиогенеза

- В ноябре 2023 года FDA США одобрило FRUZAQLA (fruquintinib) от Takeda Pharmaceutical Company и HUTCHMED для лечения ранее обработанного метастатического колоректального рака (mCRC). Fruquintinib является высокоселективным ингибитором VEGFR-1, VEGFR-2 и VEGFR-3 и стал первой целевой терапией, одобренной более чем за десятилетие для mCRC, независимо от статуса биомаркера или предшествующей терапии. Одобрение было основано на положительных результатах испытаний III фазы FRESCO и FRESCO-2, демонстрирующих улучшение общей выживаемости и выживаемости без прогрессирования.

- В мае 2023 года фармацевтическая компания Takeda и HUTCHMED объявили, что FDA предоставило приоритетное рассмотрение новой заявке на лекарства (NDA) для фруктинтиниба для ранее обработанного метастатического колоректального рака. Представление включало данные исследований III фазы FRESCO и FRESCO-2 и подчеркнуло растущую нормативную поддержку ингибиторов ангиогенеза следующего поколения, нацеленных на пути VEGF.

- В январе 2022 года Genentech (Roche Group) получила одобрение FDA США для Vabysmo (faricimab-svoa), первого биспецифического антитела, предназначенного для ингибирования как VEGF-A, так и Angiopoietin-2 (Ang-2). Утвержденный для влажной возрастной макулярной дегенерации и диабетического макулярного отека, запуск представлял собой значительный прогресс в терапии, ориентированной на ангиогенез, и продемонстрировал расширение применения антиангиогенных методов лечения за пределами онкологии.

- В январе 2023 года FDA США предоставило ускоренное одобрение Tukysa (тукатиниб) в сочетании с трастузумабом для HER2-положительного метастатического колоректального рака, ранее обработанного моноклональным антителом против VEGF. Одобрение отражает дальнейшее расширение целевых стратегий лечения при лечении колоректального рака, ключевой терапевтической области для ингибиторов ангиогенеза.

- В апреле 2024 года FDA США объявило об одобрении своего 50-го биоаналогового продукта, что стало важной вехой для биологической терапии. Ожидается, что дальнейшее расширение биоаналогов, включая биоаналоги, относящиеся к анти-VEGF терапии, такие как бевацизумаб, улучшит доступ пациентов к лечению ингибиторами ангиогенеза при одновременном снижении затрат на здравоохранение во всем мире.

- В июне 2024 года FDA США одобрило препарат Кразати (адаграсиб) Бристоля Майерса Сквибба в сочетании с цетуксимабом для колоректального рака с мутацией KRAS G12C. Хотя это не прямой ингибитор ангиогенеза, одобрение подчеркивает растущую тенденцию к комбинированной целевой терапии при колоректальном раке, одном из крупнейших показаний с использованием антиангиогенных схем лечения.

- В мае 2024 года FDA США завершило отмену одобрения Truseltiq (infigratinib) для ранее обработанной холангиокарциномы после проблем с завершением подтверждающих исследований. Мероприятие подчеркнуло растущий нормативный акцент на постмаркетинговых доказательствах и проверке клинической пользы для целевых онкологических терапий, включая агенты, влияющие на ангиогенные пути.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.