Global Antibiotic Resistance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.08 Billion

USD

14.15 Billion

2024

2032

USD

9.08 Billion

USD

14.15 Billion

2024

2032

| 2025 –2032 | |

| USD 9.08 Billion | |

| USD 14.15 Billion | |

| % | |

|

Сегментация мирового рынка устойчивости к антибиотикам по типу заболевания (инфекции мочевыводящих путей, внутрибрюшные инфекции , инфекции кровотока, инфекции Clostridium difficile и другие), типу возбудителя (Acinetobacter Baumannii, Pseudomonas Aeruginosa, Staphylococcus Aureus, Streptococcus Pneumoniae и другие), классу препаратов (оксазолидиноны, липогликопептиды, тетрациклины и другие), конечным пользователям (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка устойчивости к антибиотикам

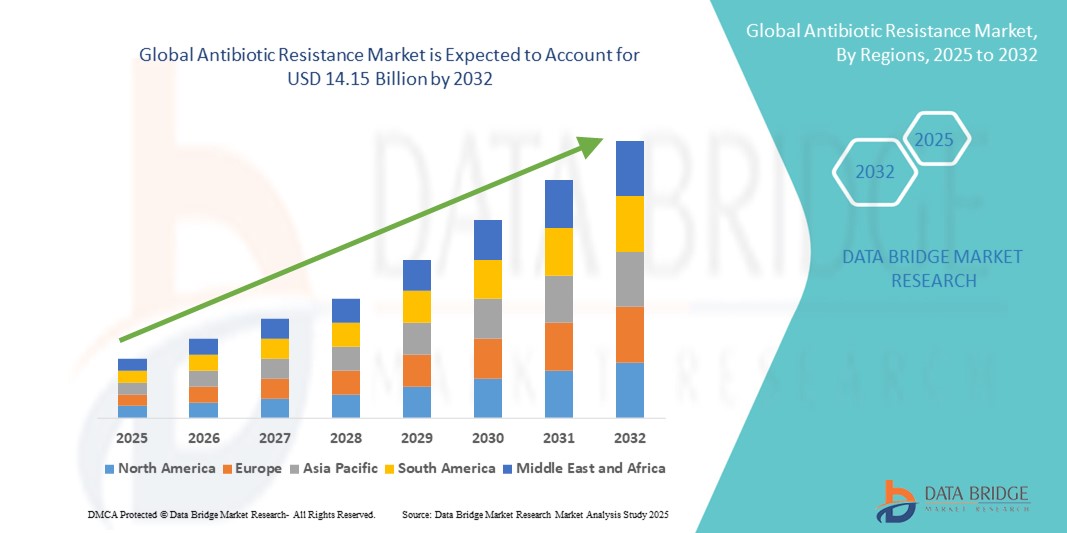

- Объем мирового рынка устойчивости к антибиотикам в 2024 году оценивался в 9,08 млрд долларов США , а к 2032 году , как ожидается, он достигнет 14,15 млрд долларов США при среднегодовом темпе роста 5,70% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью инфекций, устойчивых к антибиотикам, растущей глобальной осведомленностью об устойчивости к противомикробным препаратам и значительными инвестициями в исследования и разработку новых терапевтических средств и диагностических инструментов.

- Кроме того, растущий спрос на эффективные методы лечения, усовершенствованное управление инфекциями и быстрые диагностические решения стимулирует внедрение инновационных методов борьбы с устойчивостью к антибиотикам. Эти факторы ускоряют разработку и внедрение передовых методов лечения и диагностических платформ, тем самым значительно стимулируя рост рынка устойчивости к антибиотикам.

Анализ рынка устойчивости к антибиотикам

- Глобальный рынок антибиотикорезистентности демонстрирует значительный рост в связи с ростом распространенности лекарственно-устойчивых инфекций и растущим вниманием к рациональному использованию противомикробных препаратов в системах здравоохранения. Рынок обусловлен острой потребностью в средствах быстрой диагностики, новых антибиотиках и альтернативных терапевтических подходах для борьбы с полирезистентными патогенами как в условиях стационара, так и в условиях амбулаторного лечения.

- Растущая распространенность инфекций, устойчивых к антибиотикам, и растущая осведомленность о необходимости рационального использования противомикробных препаратов обуславливают спрос на инновационные решения на мировом рынке борьбы с устойчивостью к антибиотикам. Потребность в быстрой диагностике, новых терапевтических средствах и эффективных стратегиях инфекционного контроля все чаще осознается в учреждениях здравоохранения по всему миру.

- Северная Америка доминировала на рынке борьбы с устойчивостью к антибиотикам, обеспечив наибольшую долю выручки в 38% в 2024 году благодаря хорошо развитой инфраструктуре здравоохранения, передовым исследовательским инициативам и присутствию ведущих фармацевтических и биотехнологических компаний, специализирующихся на разработке антибиотиков и снижении устойчивости к ним. США вносят значительный вклад в рост рынка благодаря широкому внедрению передовых диагностических инструментов, расширению программ эпидемиологического надзора и нормативной поддержке стратегий борьбы с устойчивостью к противомикробным препаратам.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устойчивости к антибиотикам в течение прогнозируемого периода со среднегодовым темпом роста 25%, что обусловлено ростом числа случаев резистентных инфекций, расширением доступа к здравоохранению, усилением государственных инициатив по сдерживанию устойчивости к противомикробным препаратам и ростом инвестиций в исследования и разработки в таких странах, как Китай, Индия и Япония.

- Оксазолидиноны доминировали на рынке антибиотикорезистентности, составив 41,6% выручки в 2024 году благодаря своей доказанной эффективности против грамположительных резистентных бактерий, включая MRSA и VRE. Эти препараты стали краеугольным камнем в больничных протоколах лечения тяжёлых инфекций благодаря своей надёжной терапии и широкому признанию среди врачей.

Область применения отчета и сегментация рынка устойчивости к антибиотикам

|

Атрибуты |

Ключевые данные о рынке устойчивости к антибиотикам |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устойчивости к антибиотикам

Достижения в области быстрой диагностики и решений на основе искусственного интеллекта

- Значимой и набирающей обороты тенденцией на мировом рынке борьбы с устойчивостью к антибиотикам является интеграция технологий искусственного интеллекта (ИИ) и машинного обучения в инструменты диагностики и наблюдения. Эти передовые решения позволяют быстрее выявлять резистентные патогены, моделировать тенденции развития резистентности и оптимизировать практику назначения антибиотиков.

- Например, платформы на базе искусственного интеллекта, такие как IBM Watson Health и BioMind, все чаще используются в больницах и лабораториях для анализа сложных микробиологических данных, выявления моделей резистентности и предоставления врачам практической информации, что улучшает результаты лечения пациентов и сокращает случаи неправильного использования антибиотиков.

- Интеграция ИИ также способствует разработке быстрых диагностических средств, доступных непосредственно на месте оказания медицинской помощи, которые позволяют точно различать бактериальные и вирусные инфекции, тем самым сводя к минимуму ненужное назначение антибиотиков. Эти решения помогают медицинским работникам быстро принимать обоснованные решения, снижая общую нагрузку, связанную с устойчивостью к антибиотикам.

- Использование систем наблюдения на основе искусственного интеллекта позволяет учреждениям здравоохранения и органам общественного здравоохранения отслеживать распространение устойчивых инфекций в режиме реального времени, выявлять очаги возникновения устойчивости и реализовывать целевые стратегии борьбы с инфекциями.

- Эта тенденция к интеллектуальному, основанному на данных и автоматизированному управлению устойчивостью меняет ожидания от программ управления антибиотиками. В связи с этим такие компании, как Thermo Fisher Scientific, bioMérieux и Cepheid, разрабатывают диагностические платформы на базе искусственного интеллекта, которые обеспечивают быстрые, надежные и экономичные решения для борьбы с устойчивостью к антибиотикам.

- Спрос на диагностические инструменты и предиктивную аналитику на основе искусственного интеллекта стремительно растет в больницах, клиниках и исследовательских лабораториях, поскольку заинтересованные стороны все больше внимания уделяют точному выявлению заболеваний, своевременному вмешательству и эффективному управлению антибиотиками.

Динамика рынка устойчивости к антибиотикам

Водитель

Растущая потребность в антибиотиках из-за роста устойчивости к ним и распространенности инфекций

- Растущая распространенность инфекций, устойчивых к антибиотикам, в учреждениях здравоохранения и рост числа патогенов с множественной лекарственной устойчивостью (МЛУ) являются важными факторами, обуславливающими повышенный спрос на инновационные решения в области устойчивости к антибиотикам.

- Например, в 2024 году несколько ключевых игроков, включая Pfizer, Merck и Novartis, объявили о достижениях в разработке антибиотиков нового поколения и платформ быстрой диагностики для борьбы с резистентными штаммами бактерий. Ожидается, что такие стратегические разработки будут способствовать росту рынка устойчивости к антибиотикам в прогнозируемый период.

- Поскольку поставщики медицинских услуг и правительства все больше осознают угрозу общественному здоровью, которую представляет устойчивость к противомикробным препаратам (УПП), все больше внимания уделяется раннему выявлению, эффективным протоколам лечения и программам управления, что создает сильный рыночный спрос на новые терапевтические и диагностические решения.

- Кроме того, расширение инфраструктуры здравоохранения, создание специализированных центров инфекционных заболеваний и внедрение инновационных схем лечения способствуют внедрению передовых методов борьбы с устойчивостью к антибиотикам.

- Растущее внимание к результатам лечения пациентов, лечению внутрибольничных инфекций и профилактике неудач лечения являются ключевыми факторами, способствующими внедрению новых антибиотиков, комбинированных терапий и технологий быстрой диагностики как на развитых, так и на развивающихся рынках.

Сдержанность/Вызов

Опасения по поводу высоких затрат, нормативных препятствий и ограниченной осведомленности

- Высокая стоимость разработки, производства и коммерциализации новых антибиотиков и диагностических средств представляет собой серьёзную проблему для более широкого проникновения на рынок. Разработка методов лечения множественной лекарственной устойчивости требует значительных инвестиций в НИОКР, длительных клинических испытаний и сложных процедур получения разрешений регулирующих органов, что может задержать выход на рынок.

- Например, строгие нормативные рамки в таких регионах, как Северная Америка и Европа, требуют всесторонних данных об эффективности и безопасности, что может увеличить время вывода на рынок и стоимость новых решений по борьбе с устойчивостью к антибиотикам.

- Ограниченная осведомленность медицинских работников и пациентов о новых методах лечения и диагностических технологиях может препятствовать их внедрению, особенно в регионах с менее развитой инфраструктурой здравоохранения.

- Решение этих проблем посредством государственных стимулов, государственно-частного партнерства, совершенствования политики возмещения расходов и образовательных инициатив имеет решающее значение для расширения рынка.

- Кроме того, несмотря на постепенное повышение цен на некоторые методы экспресс-диагностики и антибиотики нового поколения, их доступность остаётся препятствием для многих больниц и медицинских учреждений в развивающихся странах. Преодоление этих финансовых и нормативных ограничений будет иметь решающее значение для устойчивого роста рынка устойчивости к антибиотикам.

Рынок устойчивости к антибиотикам

Рынок сегментирован по типу заболевания, типу возбудителя, классу препарата и конечным пользователям.

- По типу заболевания

В зависимости от типа заболевания рынок антибиотикорезистентности сегментируется на инфекции мочевыводящих путей (ИМП), интраабдоминальные инфекции, инфекции кровотока, инфекции, вызванные Clostridium difficile, и другие. Сегмент инфекций мочевыводящих путей занимал наибольшую долю рынка в 38,5% в 2024 году, что обусловлено широкой распространенностью ИМП во всем мире, особенно среди женщин, пожилых пациентов и лиц с ослабленным иммунитетом. Растущее появление множественных лекарственно-устойчивых штаммов как в амбулаторных, так и в больничных условиях усилило потребность в новых терапевтических решениях и передовых диагностических технологиях для эффективного лечения резистентных инфекций. Кроме того, повышение осведомленности пациентов, регулярный скрининг и профилактические меры здравоохранения дополнительно стимулируют спрос на целевые вмешательства при ИМП.

Ожидается, что инфекции Clostridium difficile будут демонстрировать самый быстрый среднегодовой темп роста на уровне 22,1% в период с 2025 по 2032 год, что обусловлено ростом числа рецидивирующих и тяжёлых инфекций, повышением осведомлённости о методах инфекционного контроля в медицинских учреждениях и внедрением специализированных протоколов лечения, направленных на снижение риска внутрибольничных инфекций. Росту сегмента также способствуют продолжающиеся исследования методов лечения, основанных на воздействии на микробиом, и таргетных антибиотиков для эффективной борьбы с C. difficile.

- По типу возбудителя

По типу патогена рынок сегментирован на следующие виды: Acinetobacter baumannii, Pseudomonas aeruginosa, Staphylococcus aureus, Streptococcus pneumoniae и другие. В 2024 году на долю золотистого стафилококка пришлась наибольшая доля выручки рынка – 35,8%, что обусловлено его высокой распространенностью как в больницах, так и в амбулаторных условиях, а также его известной устойчивостью ко многим традиционным антибиотикам, включая метициллин и ванкомицин. Постоянная угроза инфекций, вызванных MRSA (метициллин-резистентным золотистым стафилококком), в различных клинических условиях продолжает стимулировать разработку и внедрение передовых терапевтических и диагностических стратегий.

Ожидается, что Acinetobacter baumannii будет демонстрировать самый быстрый среднегодовой темп роста – 23,4% – в период с 2025 по 2032 год. Это обусловлено ростом числа внутрибольничных инфекций, особенно в отделениях интенсивной терапии, осложнениями, связанными с ИВЛ, и вспышками инфекций, вызванных множественной лекарственной устойчивостью. Острая потребность в эффективных методах лечения этого патогена стимулировала исследования новых классов антибиотиков, комбинированной терапии и мер контроля внутрибольничных инфекций для сдерживания его быстрого распространения.

- По классу лекарств

В зависимости от класса препаратов рынок сегментирован на оксазолидиноны, липогликопептиды, тетрациклины и другие. Оксазолидиноны сохранили наибольшую долю рынка в 41,6% в 2024 году благодаря своей доказанной эффективности против грамположительных резистентных бактерий, включая MRSA и VRE. Эти препараты стали краеугольным камнем в больничных протоколах лечения тяжёлых инфекций благодаря надёжным терапевтическим результатам и широкому признанию среди врачей. Кроме того, растущая распространённость внутрибольничных инфекций ещё больше усилила широкое применение оксазолидинонов.

Прогнозируется, что липогликопептиды будут демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 24,0% в период с 2025 по 2032 год благодаря достижениям в разработке лекарственных форм нового поколения, повышающих эффективность и снижающих побочные эффекты. Ожидается, что их растущее применение при тяжёлых и полирезистентных инфекциях, когда традиционные антибиотики неэффективны, наряду с получением разрешений на новые соединения, будет способствовать значительному расширению рынка в прогнозируемый период.

- Конечными пользователями

По конечным пользователям рынок сегментирован на больницы, учреждения по уходу на дому, специализированные клиники и другие. На больницы в 2024 году пришлась наибольшая доля выручки рынка – 48,2%, что обусловлено высокой нагрузкой на пациентов со сложными инфекциями, ростом заболеваемости полирезистентными возбудителями и наличием современных диагностических и лечебных учреждений, способных лечить тяжёлые случаи. Внедрение программ рационального использования антибиотиков и протоколов инфекционного контроля в больницах также способствует их доминирующей доле.

Ожидается, что наиболее высокие среднегодовые темпы роста (CAGR) в период с 2025 по 2032 год будут наблюдаться в специализированных клиниках – на уровне 21,7%. Это обусловлено растущей распространенностью амбулаторных моделей лечения, повышением осведомленности о целесообразности применения антибиотиков и внедрением целевых схем лечения. Эти клиники все больше внимания уделяют индивидуализированному подходу к лечению пациентов, предлагая специализированные методы лечения резистентных инфекций, требующих тщательного мониторинга и вмешательства специалистов, что способствует росту рынка.

Региональный анализ рынка устойчивости к антибиотикам

- Северная Америка доминировала на рынке борьбы с устойчивостью к антибиотикам, достигнув наибольшей доли выручки в 38% в 2024 году благодаря хорошо развитой инфраструктуре здравоохранения, передовым исследовательским инициативам и присутствию ведущих фармацевтических и биотехнологических компаний, специализирующихся на разработке антибиотиков и снижении устойчивости к ним. Акцент в регионе на ранней диагностике, программах инфекционного контроля и внедрении новых терапевтических средств дополнительно усилил рост рынка.

- Сильная государственная и регулирующая поддержка, включая инициативы CDC и FDA по мониторингу и контролю устойчивости к противомикробным препаратам, ускоряет внедрение передовых диагностических инструментов и новых методов лечения.

- Широкое распространение современных исследовательских центров, сетей клинических испытаний и биотехнологических кластеров в США и Канаде способствует быстрой разработке и коммерциализации новых антибиотиков и комбинированных методов лечения.

Обзор рынка устойчивости к антибиотикам в США

Рынок борьбы с устойчивостью к антибиотикам в США занял наибольшую долю выручки в Северной Америке благодаря широкому внедрению передовых диагностических инструментов, расширению программ наблюдения и нормативной поддержке стратегий борьбы с устойчивостью к противомикробным препаратам. Быстрое внедрение антибиотиков нового поколения, продолжающиеся клинические испытания и инвестиции в персонализированную медицину стимулируют развитие рынка. Кроме того, растущая осведомленность медицинских работников и пациентов о рациональном использовании антибиотиков повышает спрос на эффективные решения для управления устойчивостью к антибиотикам.

Обзор европейского рынка устойчивости к антибиотикам

Ожидается, что европейский рынок антибиотикорезистентности будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать увеличение инвестиций в здравоохранение, рост распространенности инфекций, устойчивых к антибиотикам, и расширение доступности инновационных методов лечения. В таких странах, как Германия, Франция и Великобритания, наблюдается активное внедрение передовых методов диагностики, экспресс-тестирования и таргетного лечения, чему способствуют хорошо развитая инфраструктура здравоохранения, инициативы правительства и активные программы клинических исследований. Усиление мер контроля инфекций в больницах и интеграция программ управления противомикробной терапией дополнительно стимулируют спрос на эффективные решения для управления устойчивостью.

Обзор рынка устойчивости к антибиотикам в Великобритании

Ожидается, что рынок борьбы с устойчивостью к антибиотикам в Великобритании будет расти значительными среднегодовыми темпами, чему будет способствовать повышение осведомлённости об устойчивости к противомикробным препаратам, внедрение передовых протоколов лечения и поддерживаемые государством инициативы в сфере здравоохранения. Значительные инвестиции в клинические исследования, развитие инфраструктуры больниц и специализированные программы борьбы с инфекционными заболеваниями обеспечивают устойчивый рост внедрения новых антибиотиков и методов управления устойчивостью. Кроме того, кампании в области общественного здравоохранения и совместные усилия Национальной службы здравоохранения, частных медицинских учреждений и научно-исследовательских институтов способствуют разработке и внедрению инновационных терапевтических стратегий.

Обзор рынка устойчивости к антибиотикам в Германии

Прогнозируется, что рынок антибиотикорезистентности в Германии будет расти значительными среднегодовыми темпами, чему будут способствовать развитые системы здравоохранения, повышение осведомленности пациентов и государственные программы, стимулирующие разработку инновационных антибиотиков. Упор на инфекционный контроль, научно-обоснованная политика здравоохранения и технологические инновации способствуют более широкому внедрению решений по борьбе с устойчивостью к противомикробным препаратам в больницах, специализированных центрах и научно-исследовательских институтах. Развитая фармацевтическая и биотехнологическая экосистема Германии в сочетании с надежной нормативно-правовой поддержкой также способствует внедрению новых методов диагностики и лечения для эффективной борьбы с резистентными патогенами.

Обзор рынка устойчивости к антибиотикам в Азиатско-Тихоокеанском регионе

Ожидается, что рынок устойчивости к антибиотикам в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом со среднегодовым темпом роста 25% в прогнозируемый период с 2025 по 2032 год. Рост обусловлен ростом заболеваемости резистентными инфекциями, расширением доступа к медицинской помощи, активизацией государственных инициатив по сдерживанию устойчивости к противомикробным препаратам и увеличением инвестиций в исследования и разработки в таких странах, как Китай, Индия и Япония. Стремительное развитие диагностической инфраструктуры, расширение сети медицинских учреждений и повышение осведомленности медицинских работников и пациентов дополнительно способствуют росту регионального рынка. Кроме того, увеличение финансирования клинических исследований и развитие местных производственных мощностей обеспечивают более широкую доступность инновационных терапевтических средств.

Обзор рынка устойчивости к антибиотикам в Японии

Рынок борьбы с устойчивостью к антибиотикам в Японии набирает обороты благодаря развитой системе здравоохранения, акценту на прецизионной медицине и повышению осведомлённости пациентов и врачей об устойчивости к противомикробным препаратам. Старение населения страны, растущий спрос на таргетные методы лечения, а также наличие хорошо зарекомендовавших себя научно-исследовательских институтов и активных клинических испытаний стимулируют внедрение новых антибиотиков и методов управления устойчивостью к ним. Более того, государственные инициативы, направленные на стимулирование рационального использования противомикробных препаратов, и инвестиции в высокотехнологичные диагностические технологии способствуют устойчивому росту рынка .

Обзор рынка устойчивости к антибиотикам в Китае

В 2024 году на китайский рынок антибиотикорезистентности пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом расходов на здравоохранение и широким внедрением инновационных методов лечения. Поддержка со стороны правительства, направленная на борьбу с антибиотикорезистентностью, расширение инфраструктуры здравоохранения и рост возможностей отечественного фармацевтического производства являются ключевыми факторами, стимулирующими рост рынка. Кроме того, повышение осведомленности медицинских работников и пациентов, а также инициативы по улучшению ранней диагностики и лечения резистентных инфекций способствуют устойчивому расширению рынка в Китае.

Доля рынка устойчивости к антибиотикам

Лидерами отрасли, занимающейся проблемами устойчивости к антибиотикам, являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Achaogen Inc (США)

- Nabriva Therapeutics plc (Ирландия)

- BioVersys AG (Швейцария)

- Destiny Pharma plc (Великобритания)

- Armata Pharmaceuticals, Inc. (США)

- West Way Health (Ирландия)

- Компания Medicines (США)

- Merck & Co., Inc. (Германия)

- Pfizer Inc. (США)

- CARB-X (США)

- Melinta Therapeutics LLC (США)

- Новартис АГ (Швейцария)

- GSK plc. (Великобритания)

- F. Hoffmann-La Roche Ltd (Швейцария)

Последние события на мировом рынке устойчивости к антибиотикам

- В феврале 2025 года компания AbbVie объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат EMBLAVEO (азтреонам и авибактам) – новую комбинацию антибиотиков для лечения взрослых с осложненными интраабдоминальными инфекциями (ОИАИ), вызванными грамотрицательными бактериями. Это одобрение стало первым и единственным препаратом, разрешённым FDA для лечения таких инфекций, комбинированной терапией монобактамом и ингибитором β-лактамаз, что отвечает важнейшей задаче в борьбе с устойчивостью к противомикробным препаратам.

- В июле 2024 года Центры по контролю и профилактике заболеваний (CDC) опубликовали обновлённые данные об угрозах устойчивости к противомикробным препаратам в США за 2021 и 2022 годы. В отчёте отмечен продолжающийся рост числа инфекций, вызванных резистентными патогенами, что подчёркивает острую необходимость в усилении стратегий эпиднадзора и вмешательства для борьбы с устойчивостью к антибиотикам.

- В июне 2024 года Коалиция по инновациям в области обеспечения готовности к эпидемиям (CEPI) и Всемирная организация здравоохранения (ВОЗ) запустили глобальную инициативу по ускорению разработки новых антибиотиков, нацеленных на борьбу с бактериями с множественной лекарственной устойчивостью. Инициатива направлена на поддержку открытия и клинической разработки новых антибиотиков с акцентом на устранение критических пробелов в текущем портфеле противомикробных препаратов.

- В марте 2023 года Конгресс США принял Закон Пастера – знаменательный закон, призванный стимулировать разработку новых антибиотиков. Закон устанавливает модель оплаты антибиотиков по подписке, гарантируя фармацевтическим компаниям стабильное финансирование независимо от объёма использования препаратов, тем самым стимулируя инновации в разработке антибиотиков.

- В мае 2022 года Европейская комиссия объявила о программе финансирования в размере 100 миллионов евро для поддержки исследований и разработок в области устойчивости к противомикробным препаратам. Программа направлена на стимулирование инноваций в разработке новых антибиотиков и альтернативных методов лечения, а также на совершенствование диагностических инструментов и систем наблюдения для борьбы с растущей угрозой устойчивости к антибиотикам.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА РЕЗИСТЕНТНОСТИ К АНТИБИОТИКАМ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА ГЛОБАЛЬНОГО РЫНКА УСТОЙЧИВОСТИ К АНТИБИОТИКАМ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ЭПИДЕМИОЛОГИЧЕСКАЯ МОДЕЛЬ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК УСТОЙЧИВОСТИ К АНТИБИОТИКАМ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ 5 СИЛ ПОРТЕРА

6 ЭПИДЕМИОЛОГИЯ

7 ОТРАСЛЕВЫХ ИНДЕКСОВ

8. ЭВОЛЮЦИЯ РЕАКЦИИ НА РЕЗИСТЕНТНОСТЬ К АНТИБИОТИКАМ В БОЛЬНИЦАХ

9. РЕГУЛЯТОРНЫЙ СЦЕНАРИЙ

10 АНАЛИЗ КОНВЕЙЕРНОЙ ЛИНИИ

10.1 КАНДИДАТ ФАЗЫ III

10.2 КАНДИДАТ ФАЗА II

10.3 КАНДИДАТ ФАЗА I

10.4 ДРУГИЕ

11 МИРОВОЙ РЫНОК УСТОЙЧИВОСТИ К АНТИБИОТИКАМ, ПО ТИПУ, 2022-2031, (МЛН ДОЛЛ. США)

11.1 ОБЗОР

11.2 МЕТИЦИЛЛИН-РЕЗИСТЕНТНЫЙ ЗОЛОТИСТЫЙ СТАФИЛОКОКК

11.3 ВАНКОМИЦИН-РЕЗИСТЕНТНЫЕ ЭНТЕРОКОККИ

11.4 Лекарственно-устойчивый стрептококк пневмонии

11.5 ЛЕКАРСТВЕННО-УСТОЙЧИВЫЕ МИКОБАКТЕРИИ ТУБЕРКУЛЕЗА

11.6 КАРБАПЕНЕМ-РЕЗИСТЕНТНЫЕ ЭНТЕРОБАКТЕРИИ (CRE)

11.7 MDR синегнойной палочки

11.8 МЛУ-АКИНОБАКТЕР

11.9 ЭНТЕРОБАКТЕРИИ, ПРОДУЦИРУЮЩИЕ БЛСБ

11.1 Лекарственно-устойчивая Neisseria gonorrhoeae

11.11 ДРУГИЕ

12 МИРОВОЙ РЫНОК РЕЗИСТЕНТНОСТИ К АНТИБИОТИКАМ, ПО ТИПУ РЕЗИСТЕНТНОСТИ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

12.1 ОБЗОР

12.2 ЕСТЕСТВЕННОЕ СОПРОТИВЛЕНИЕ

12.2.1 ВНУТРЕННИЙ

12.2.2 ИНДУЦИРОВАННЫЙ

12.3 ПРИОБРЕТЕННОЕ СОПРОТИВЛЕНИЕ

13 МИРОВОЙ РЫНОК УСТОЙЧИВОСТИ К АНТИБИОТИКАМ, ПО ПРЕПАРАТАМ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

13.1 ОБЗОР

13.2 ПРЕТОМАНИД

13.3 РЕКАБРИО

13.4 ОМАДАЦИКЛИН

13.5 АРИКАЙЧЕ

13.6 ЭРАВАЦИКЛИН

13.7 ОЗЕНОКСАЦИН

13.8 ДЕЛАФЛОКСАЦИН

13.9 ДАПТОМИЦИН

13.1 ДАЛБАВАНЦИН

13.11 ДРУГИЕ

14 МИРОВОЙ РЫНОК РЕЗИСТЕНТНОСТИ К АНТИБИОТИКАМ, ПО МЕХАНИЗМАМ РЕЗИСТЕНТНОСТИ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

14.1 ОБЗОР

14.2 ОГРАНИЧЕНИЕ ПРИЕМА ЛЕКАРСТВА

14.3 МОДИФИКАЦИЯ МИШЕНИ ЛЕКАРСТВА

14.4 ИНАКТИВАЦИЯ ЛЕКАРСТВА

14.5 АКТИВНЫЙ ОТТОК ЛЕКАРСТВЕННОГО СРЕДСТВА

15 МИРОВОЙ РЫНОК РЕЗИСТЕНТНОСТИ К АНТИБИОТИКАМ, ПО ПУТИ ВВЕДЕНИЯ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

15.1 ОБЗОР

15.2 УСТНЫЙ

15.3 ПАРЕНТЕРАЛЬНО

15.4 АКТУАЛЬНЫЕ

15.5 ДРУГИЕ

16 МИРОВОЙ РЫНОК УСТОЙЧИВОСТИ К АНТИБИОТИКАМ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022-2031, (МЛН ДОЛЛ. США)

16.1 ОБЗОР

16.2 БОЛЬНИЦЫ

16.2.1 БОЛЬНИЦЫ, ПО ЛЕКАРСТВАМ

16.2.1.1. ПРЕТОМАНИД

16.2.1.2. РЕКАРБРИО

16.2.1.3. ОМАДАЦИКЛИН

16.2.1.4. АРИКАЙЧЕ

16.2.1.5. ЭРАВАЦИКЛИН

16.2.1.6. ОЗЕНОКСАЦИН

16.2.1.7. ДЕЛАФЛОКСАЦИН

16.2.1.8.ДАПТОМИЦИН

16.2.1.9. ДАЛБАВАНЧИН

16.2.1.10. ДРУГИЕ

16.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

16.3.1 БОЛЬНИЦЫ, ПО ЛЕКАРСТВАМ

16.3.1.1. ПРЕТОМАНИД

16.3.1.2. РЕКАРБРИО

16.3.1.3. ОМАДАЦИКЛИН

16.3.1.4. АРИКАЙЧЕ

16.3.1.5. ЭРАВАЦИКЛИН

16.3.1.6. ОЗЕНОКСАЦИН

16.3.1.7. ДЕЛАФЛОКСАЦИН

16.3.1.8.ДАПТОМИЦИН

16.3.1.9. ДАЛБАВАНЧИН

16.3.1.10. ДРУГИЕ

16.4 УХОД НА ДОМУ

16.4.1 БОЛЬНИЦЫ, ПО ЛЕКАРСТВАМ

16.4.1.1. ПРЕТОМАНИД

16.4.1.2. РЕКАРБРИО

16.4.1.3. ОМАДАЦИКЛИН

16.4.1.4. АРИКАЙЧЕ

16.4.1.5. ЭРАВАЦИКЛИН

16.4.1.6. ОЗЕНОКСАЦИН

16.4.1.7. ДЕЛАФЛОКСАЦИН

16.4.1.8.ДАПТОМИЦИН

16.4.1.9. ДАЛБАВАНЧИН

16.4.1.10. ДРУГИЕ

16.5 ДРУГИЕ

17 МИРОВОЙ РЫНОК РЕЗИСТЕНТНОСТИ К АНТИБИОТИКАМ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

17.1 ОБЗОР

17.2 ПРЯМОЙ ТЕНДЕР

17.3 РОЗНИЧНЫЕ ПРОДАЖИ

17.3.1 ИНТЕРНЕТ-МАГАЗИНЫ

17.3.2 АПТЕКИ

17.3.3 ДРУГИЕ

17.4 ДРУГИЕ

18 МИРОВОЙ РЫНОК УСТОЙЧИВОСТИ К АНТИБИОТИКАМ, СТРАТЕГИЯ КОМПАНИЙ, 2022-2031 ГГ. (МЛН. ДОЛЛ. США)

18.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

18.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

18.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

18.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

18.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

18.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

18.7 РАСШИРЕНИЯ

18.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

18.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

19 МИРОВОЙ РЫНОК УСТОЙЧИВОСТИ К АНТИБИОТИКАМ, ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК РЕЗИСТЕНТНОСТИ К АНТИБИОТИКАМ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

19.1.1 СЕВЕРНАЯ АМЕРИКА

19.1.1.1. США

19.1.1.2.КАНАДА

19.1.1.3.МЕКСИКА

19.1.2 ЕВРОПА

19.1.2.1. ГЕРМАНИЯ

19.1.2.2.ФРАНЦИЯ

19.1.2.3.Великобритания

19.1.2.4. ВЕНГРИЯ

19.1.2.5. ЛИТВА

19.1.2.6.АВСТРИЯ

19.1.2.7.ИРЛАНДИЯ

19.1.2.8.НОРВЕГИЯ

19.1.2.9.ПОЛЬША

19.1.2.10.ИТАЛИЯ

19.1.2.11.ИСПАНИЯ

19.1.2.12.РОССИЯ

19.1.2.13. ТУРЦИЯ

19.1.2.14. БЕЛЬГИЯ

19.1.2.15. НИДЕРЛАНДЫ

19.1.2.16. ШВЕЙЦАРИЯ

19.1.2.17. ОСТАЛЬНАЯ ЕВРОПА

19.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

19.1.3.1. ЯПОНИЯ

19.1.3.2.КИТАЙ

19.1.3.3. ЮЖНАЯ КОРЕЯ

19.1.3.4. ИНДИЯ

19.1.3.5. АВСТРАЛИЯ

19.1.3.6. СИНГАПУР

19.1.3.7.ТАИЛАНД

19.1.3.8. МАЛАЙЗИЯ

19.1.3.9. ИНДОНЕЗИЯ

19.1.3.10. ФИЛИППИНЫ

19.1.3.11. ВЬЕТНАМ

19.1.3.12. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

19.1.4 ЮЖНАЯ АМЕРИКА

19.1.4.1. БРАЗИЛИЯ

19.1.4.2. АРГЕНТИНА

19.1.4.3. ПЕРУ

19.1.4.4 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

19.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

19.1.5.1. ЮЖНАЯ АФРИКА

19.1.5.2. САУДОВСКАЯ АРАВИЯ

19.1.5.3. ОАЭ

19.1.5.4.ЕГИПЕТ

19.1.5.5. КУВЕЙТ

19.1.5.6.ИЗРАИЛЬ

19.1.5.7. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

19.2 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

20 МИРОВОЙ РЫНОК УСТОЙЧИВОСТИ К АНТИБИОТИКАМ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

21 МИРОВОЙ РЫНОК УСТОЙЧИВОСТИ К АНТИБИОТИКАМ, ПРОФИЛЬ КОМПАНИИ

21.1 PARATEK PHARMACEUTICALS, INC. (NOVO HOLDINGS A/S)

21.1.1 ОБЗОР КОМПАНИИ

21.1.2 АНАЛИЗ ДОХОДОВ

21.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.2 MERCK SHARP & DOHME CORP., ДОЧЕРНЯЯ КОМПАНИЯ MERCK & CO., INC.

21.2.1 ОБЗОР КОМПАНИИ

21.2.2 АНАЛИЗ ДОХОДОВ

21.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.3 ИНСМЕД ИНКОРПОРЭЙТЕД

21.3.1 ОБЗОР КОМПАНИИ

21.3.2 АНАЛИЗ ДОХОДОВ

21.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.4 ТЕТРАФАЗА ФАРМАСЬЮТИКАЛС, ИНК.

21.4.1 ОБЗОР КОМПАНИИ

21.4.2 АНАЛИЗ ДОХОДОВ

21.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.5 МЕЛИНТА ТЕРАПЕВТИКС, ООО

21.5.1 ОБЗОР КОМПАНИИ

21.5.2 АНАЛИЗ ДОХОДОВ

21.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.6 АЛЬЯНС ПО БОРЬБЕ С ТУБЕРКУЛЕЗОМ

21.6.1 ОБЗОР КОМПАНИИ

21.6.2 АНАЛИЗ ДОХОДОВ

21.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.7 АББВИ

21.7.1 ОБЗОР КОМПАНИИ

21.7.2 АНАЛИЗ ДОХОДОВ

21.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.8 ACCORD HEALTHCARE

21.8.1 ОБЗОР КОМПАНИИ

21.8.2 АНАЛИЗ ДОХОДОВ

21.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.9 MEITHEAL PHARMACEUTICALS

21.9.1 ОБЗОР КОМПАНИИ

21.9.2 АНАЛИЗ ДОХОДОВ

21.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.1 TEVA PHARMACEUTICALS USA, INC.

21.10.1 ОБЗОР КОМПАНИИ

21.10.2 АНАЛИЗ ДОХОДОВ

21.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.11 КСЕЛЛИЯ ФАРМАЦЕВТИКАЛС

21.11.1 ОБЗОР КОМПАНИИ

21.11.2 АНАЛИЗ ДОХОДОВ

21.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.12 ФРЕЗЕНИУС КАБИ США

21.12.1 ОБЗОР КОМПАНИИ

21.12.2 АНАЛИЗ ДОХОДОВ

21.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.13 SAGENT PHARMACEUTICALS, INC.

21.13.1 ОБЗОР КОМПАНИИ

21.13.2 АНАЛИЗ ДОХОДОВ

21.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.14 ПФАЙЗЕР ИНК.

21.14.1 ОБЗОР КОМПАНИИ

21.14.2 АНАЛИЗ ДОХОДОВ

21.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.15 Тераванс Биофарма

21.15.1 ОБЗОР КОМПАНИИ

21.15.2 АНАЛИЗ ДОХОДОВ

21.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.16 КАМБЕРЛЕНД ФАРМАСЬЮТИКАЛС ИНК.

21.16.1 ОБЗОР КОМПАНИИ

21.16.2 АНАЛИЗ ДОХОДОВ

21.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.17 ЭНДО ФАРМАСЬЮТИКАЛС ИНК.

21.17.1 ОБЗОР КОМПАНИИ

21.17.2 АНАЛИЗ ДОХОДОВ

21.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.18 CARB-X

21.18.1 ОБЗОР КОМПАНИИ

21.18.2 АНАЛИЗ ДОХОДОВ

21.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.19 НОВИТИУМ ФАРМА

21.19.1 ОБЗОР КОМПАНИИ

21.19.2 АНАЛИЗ ДОХОДОВ

21.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.2 AXONICS INC.

21.20.1 ОБЗОР КОМПАНИИ

21.20.2 АНАЛИЗ ДОХОДОВ

21.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.21 ЭНДОВЕНТУР

21.21.1 ОБЗОР КОМПАНИИ

21.21.2 АНАЛИЗ ДОХОДОВ

21.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.22 ВИТАКОН

21.22.1 ОБЗОР КОМПАНИИ

21.22.2 АНАЛИЗ ДОХОДОВ

21.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.23 ГРУППА КОМПАНИЙ BTL

21.23.1 ОБЗОР КОМПАНИИ

21.23.2 АНАЛИЗ ДОХОДОВ

21.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.24 ИЮНЯ МЕДИЦИНСКОЕ

21.24.1 ОБЗОР КОМПАНИИ

21.24.2 АНАЛИЗ ДОХОДОВ

21.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.25 BOEHRINGER INGELHEIM GMBH

21.25.1 ОБЗОР КОМПАНИИ

21.25.2 АНАЛИЗ ДОХОДОВ

21.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.26 CARBON MEDICAL TECHNOLOGIES, INC.

21.26.1 ОБЗОР КОМПАНИИ

21.26.2 АНАЛИЗ ДОХОДОВ

21.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.27 МЕДТРОНИК

21.27.1 ОБЗОР КОМПАНИИ

21.27.2 АНАЛИЗ ДОХОДОВ

21.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.28 БОСТОНСКАЯ НАУЧНАЯ КОРПОРАЦИЯ

21.28.1 ОБЗОР КОМПАНИИ

21.28.2 АНАЛИЗ ДОХОДОВ

21.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

22 СВЯЗАННЫХ ОТЧЕТА

23 ЗАКЛЮЧЕНИЕ

24 АНКЕТА

25 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.