Global Antibiotics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

50.75 Billion

USD

73.84 Billion

2025

2033

USD

50.75 Billion

USD

73.84 Billion

2025

2033

| 2026 –2033 | |

| USD 50.75 Billion | |

| USD 73.84 Billion | |

| % | |

|

Сегментация мирового рынка антибиотиков по показаниям (инфекции мочевыводящих путей, внутрибрюшные инфекции, инфекции кровотока, инфекции, вызванные Clostridium difficile, и другие), классам препаратов (бета-лактамы и ингибиторы бета-лактамазы, хинолоны, макролиды, другие), происхождению препаратов (натуральные, полусинтетические и синтетические), спектру действия (антибиотики широкого спектра действия, антибиотики узкого спектра действия), способу применения (пероральный, парентеральный, местный и другие), конечным пользователям (больницы, домашний уход, специализированные клиники и другие), каналам сбыта (больничные аптеки, онлайн-аптеки, розничные аптеки и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка антибиотиков

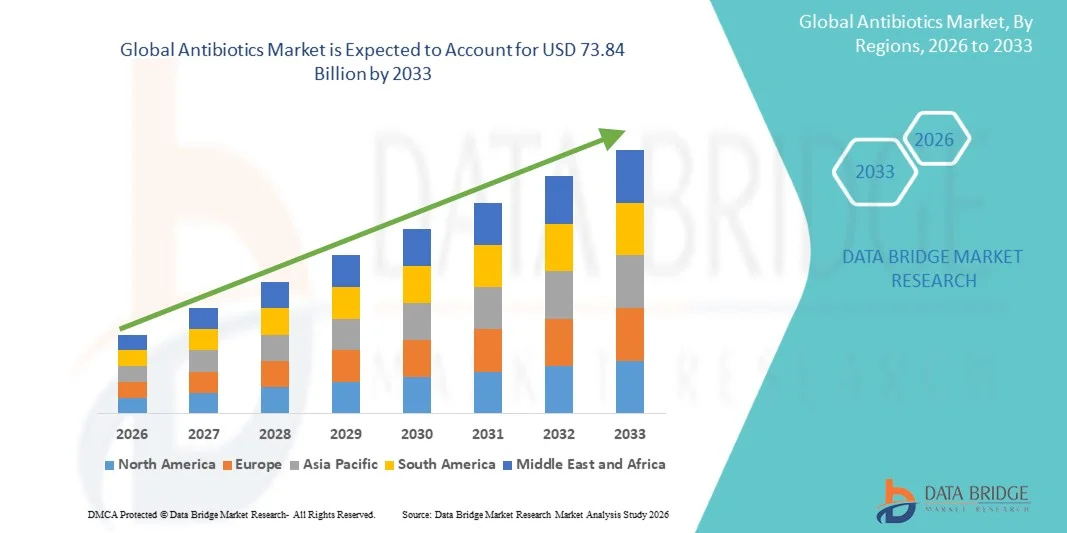

- Объем мирового рынка антибиотиков в 2025 году оценивался в 50,75 млрд долларов США и, как ожидается, достигнет 73,84 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,80% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности бактериальных инфекций и ростом заболеваемости инфекционными болезнями, что стимулирует спрос на эффективные антибиотикотерапии в больницах, клиниках и учреждениях здравоохранения на уровне местных сообществ.

- Кроме того, растущие инвестиции в исследования и разработки антибиотиков, а также повышение осведомленности об устойчивости к противомикробным препаратам и необходимости эффективных методов лечения ускоряют внедрение антибиотиков, что значительно стимулирует рост рынка.

Анализ рынка антибиотиков

- Антибиотики, лекарственные препараты, используемые для лечения бактериальных инфекций путем уничтожения или подавления роста бактерий, остаются важнейшими компонентами современных систем здравоохранения в больницах, клиниках и амбулаторных медицинских учреждениях благодаря своей критически важной роли в лечении опасных для жизни инфекций и предотвращении осложнений во время медицинских процедур.

- Растущий спрос на антибиотики обусловлен прежде всего увеличением распространенности инфекционных заболеваний, ростом числа внутрибольничных инфекций, увеличением численности населения планеты и растущей потребностью в эффективной противомикробной терапии как в развитых, так и в развивающихся системах здравоохранения.

- Северная Америка доминировала на рынке антибиотиков, занимая наибольшую долю выручки в 36,8% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение, сильное присутствие крупных фармацевтических компаний и значительные инвестиции в исследования и разработки противомикробных препаратов нового поколения. При этом на США приходилась большая часть регионального спроса благодаря широкому применению антибиотиков по рецепту и развитым сетям дистрибуции фармацевтической продукции.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке антибиотиков в течение прогнозируемого периода, чему способствуют рост населения, увеличение заболеваемости инфекционными болезнями, улучшение доступа к здравоохранению, расширение производственных мощностей в фармацевтической отрасли и растущие государственные инициативы по укреплению инфраструктуры здравоохранения в таких странах, как Китай и Индия.

- В 2025 году сегмент антибиотиков широкого спектра действия занимал наибольшую долю рынка, составляющую 63,4% выручки, благодаря их способности лечить широкий спектр бактериальных инфекций.

Обзор отчета и сегментация рынка антибиотиков

|

Атрибуты |

Ключевые аспекты рынка антибиотиков |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Pfizer Inc. (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка антибиотиков

« Ускоренное развитие новых антибиотиков для борьбы с устойчивостью к противомикробным препаратам »

- Значительной и быстро набирающей обороты тенденцией на мировом рынке антибиотиков является растущее внимание к исследованиям и разработке новых антибиотиков, направленных на решение растущей проблемы устойчивости к противомикробным препаратам (УПП). Поскольку традиционные антибиотики теряют эффективность против эволюционирующих штаммов бактерий, фармацевтические компании и исследовательские институты уделяют приоритетное внимание открытию новых классов лекарственных средств, усовершенствованных лекарственных форм и целенаправленной противомикробной терапии.

- Например, в апреле 2024 года компания GSK plc получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на гепотидацин, новый пероральный антибиотик, предназначенный для лечения неосложненных инфекций мочевыводящих путей (ИМВП). Это одобрение представляет собой один из первых новых классов пероральных антибиотиков для лечения ИМВП за последние десятилетия и подчеркивает возобновленные усилия отрасли по борьбе с устойчивыми бактериальными инфекциями.

- Кроме того, достижения в области молекулярной биологии, геномики и искусственного интеллекта ускоряют разработку антибиотиков, позволяя исследователям выявлять новые бактериальные мишени и разрабатывать более эффективные противомикробные соединения. Эти технологии помогают оптимизировать процессы разработки лекарств и повышают вероятность успешного выявления потенциальных кандидатов в антибиотики.

- Еще одна набирающая популярность тенденция — разработка антибиотиков узкого спектра действия, которые целенаправленно воздействуют на определенные бактерии, а не на множество видов бактерий. Такой подход помогает сохранить полезную микробиоту, одновременно снижая риск развития устойчивости к антибиотикам.

- Кроме того, расширение сотрудничества между фармацевтическими компаниями, биотехнологическими фирмами, академическими учреждениями и глобальными организациями здравоохранения способствует инновациям в разработке антибиотиков. Такие программы, как государственно-частное партнерство и глобальные инициативы по борьбе с устойчивостью к противомикробным препаратам, стимулируют открытие антибиотиков следующего поколения.

- Ожидается, что растущий спрос на эффективные методы лечения инфекций, вызванных множественной лекарственной устойчивостью, наряду с благоприятной нормативно-правовой базой и инициативами по финансированию, будет и впредь стимулировать инновации и расширение рынка антибиотиков в течение прогнозируемого периода.

Динамика рынка антибиотиков

Водитель

«Увеличение распространенности бактериальных инфекций и рост спроса на медицинские услуги»

- Растущая распространенность бактериальных инфекций во всем мире в сочетании с расширением доступа к медицинской помощи и повышением осведомленности об эффективном лечении инфекций является основным фактором, стимулирующим глобальный рынок антибиотиков. Антибиотики остаются важными терапевтическими средствами для лечения широкого спектра бактериальных заболеваний, включая респираторные инфекции, инфекции мочевыводящих путей, кожные инфекции и инфекции кровотока.

- Например, в октябре 2024 года компания Pfizer Inc. объявила о расширении клинических исследований и глобальных инициатив по распространению своего портфеля антибиотиков, направленных на улучшение доступа к лечению тяжелых внутрибольничных инфекций. Ожидается, что подобные инициативы ведущих фармацевтических компаний внесут значительный вклад в рост отрасли антибиотиков в прогнозируемый период.

- Увеличение числа внутрибольничных инфекций (ВБИ) и внебольничных бактериальных инфекций также подпитывает спрос на эффективные противомикробные препараты. Больницы и медицинские учреждения в значительной степени полагаются на антибиотики как для лечения, так и для профилактики осложнений инфекций.

- Кроме того, растущее глобальное бремя инфекционных заболеваний, особенно в развивающихся регионах с развивающейся инфраструктурой здравоохранения, стимулирует спрос на доступные и недорогие антибиотики. Улучшение диагностических возможностей и раннее выявление заболеваний также способствуют увеличению количества назначений антибиотиков для целенаправленного лечения.

- Правительственные инициативы, направленные на укрепление систем здравоохранения, совершенствование программ контроля инфекций и поддержку стратегий рационального использования противомикробных препаратов, еще больше способствуют надлежащему применению и разработке антибиотиков во всем мире.

Сдержанность/Вызов

« Устойчивость к противомикробным препаратам и строгие нормативные требования »

- Растущая распространенность устойчивости к противомикробным препаратам (УПП) представляет собой одну из наиболее серьезных проблем для мирового рынка антибиотиков. Чрезмерное и неправильное использование антибиотиков в здравоохранении, сельском хозяйстве и животноводстве ускорило появление устойчивых штаммов бактерий, снижая эффективность существующих методов антибиотикотерапии.

- Например, глобальные организации здравоохранения неоднократно предупреждали о быстром росте числа инфекций, устойчивых к антибиотикам, во всем мире, что приводит к увеличению числа случаев неэффективности лечения и росту затрат на здравоохранение. Эта ситуация создала значительное давление на системы здравоохранения с целью разработки новых противомикробных препаратов и содействия ответственному использованию антибиотиков.

- Кроме того, разработка новых антибиотиков — это сложный, трудоемкий и дорогостоящий процесс, часто включающий обширные клинические испытания и строгие требования регулирующих органов. Фармацевтические компании могут столкнуться с финансовыми рисками из-за относительно ограниченной коммерческой отдачи от лечения антибиотиками по сравнению с терапией хронических заболеваний.

- Ещё одной проблемой является внедрение программ рационального использования противомикробных препаратов, которые поощряют осторожное и ограниченное применение антибиотиков для предотвращения развития резистентности. Хотя эти программы необходимы для сохранения эффективности лекарств, они могут ограничивать потребление антибиотиков и потенциально влиять на рост рынка.

- Кроме того, наличие дженериков антибиотиков и ценовое давление в ряде регионов могут снизить рентабельность производителей, что сделает менее привлекательным для компаний вложение значительных средств в разработку антибиотиков.

- Для решения этих проблем потребуются скоординированные глобальные усилия, включающие улучшение рационального использования антибиотиков, совершенствование систем эпидемиологического надзора, увеличение финансирования исследований и стимулирование фармацевтических компаний к разработке инновационных противомикробных препаратов.

Обзор рынка антибиотиков

Рынок сегментирован по показаниям, классу лекарственных средств, происхождению лекарственных средств, спектру действия, способу применения, конечным пользователям и каналам сбыта.

• По показаниям

В зависимости от показаний рынок антибиотиков сегментируется на инфекции мочевыводящих путей, внутрибрюшные инфекции, инфекции кровотока, инфекции, вызванные Clostridium difficile, и другие. Сегмент инфекций мочевыводящих путей (ИМП) занимал наибольшую долю рынка, составляющую 34,8% в 2025 году, что обусловлено высокой распространенностью ИМП среди женщин, пожилых людей и госпитализированных пациентов во всем мире. ИМП относятся к числу наиболее часто лечимых бактериальных инфекций, что приводит к частому назначению антибиотиков в больницах и амбулаторных условиях. Наличие эффективных пероральных и внутривенных антибиотиков дополнительно способствует доступности лечения. Увеличение числа случаев катетер-ассоциированных инфекций в медицинских учреждениях также способствует высокому спросу на антибиотики для лечения ИМП. Повышение осведомленности о ранней диагностике и лечении еще больше усиливает рост сегмента. Врачи часто назначают антибиотики, такие как фторхинолоны, бета-лактамы и нитрофурантоин, при ИМП. Еще одним ключевым фактором является растущее число пожилых людей во всем мире, которые более восприимчивы к инфекциям мочевыводящих путей. Больницы и диагностические лаборатории все чаще внедряют программы скрининга бактериальных инфекций. Доступность дженериков антибиотиков также повышает доступность и ценовую доступность лечения во всем мире.

Ожидается, что сегмент инфекций кровотока продемонстрирует самый быстрый среднегодовой темп роста в 6,8% в период с 2026 по 2033 год, обусловленный ростом заболеваемости сепсисом, внутрибольничными инфекциями и бактериями, устойчивыми к антимикробным препаратам. Инфекции кровотока требуют немедленной и интенсивной антибиотикотерапии, что приводит к значительному спросу на современные антибиотики широкого спектра действия. Больницы и отделения интенсивной терапии все чаще полагаются на мощные антимикробные препараты для предотвращения осложнений и смертности. Повышение осведомленности о ранней диагностике сепсиса и бактериемии способствует внедрению быстрых протоколов антибиотикотерапии. Технологические достижения в диагностике позволяют быстрее идентифицировать патогены, что дает возможность проводить целенаправленную антибиотикотерапию. Рост числа хирургических вмешательств и инвазивных медицинских процедур также увеличивает риск инфекций кровотока. Фармацевтические компании активно инвестируют в разработку антибиотиков следующего поколения для борьбы с устойчивостью к антимикробным препаратам. Государственные инициативы и глобальные программы здравоохранения, направленные на борьбу с инфекциями, также поддерживают рост рынка. Увеличение числа госпитализаций и интенсивной терапии еще больше ускоряет использование антибиотиков в этом сегменте.

• По классам лекарственных средств

В зависимости от класса препаратов рынок антибиотиков сегментируется на бета-лактамные антибиотики и ингибиторы бета-лактамазы, хинолоны, макролиды и другие. Сегмент бета-лактамных антибиотиков и ингибиторов бета-лактамазы занимал наибольшую долю рынка (41,6%) в 2025 году благодаря широкому спектру терапевтического применения и высокой клинической эффективности против широкого круга бактериальных инфекций. Эти антибиотики широко используются для лечения инфекций дыхательных путей, инфекций мочевыводящих путей, кожных инфекций и инфекций кровотока. Больницы в значительной степени полагаются на этот класс препаратов из-за его доказанной безопасности и эффективности. Растущая распространенность бактериальных инфекций во всем мире еще больше стимулирует спрос. Комбинированная терапия, включающая ингибиторы бета-лактамазы, помогает преодолеть устойчивость к антибиотикам, улучшая результаты лечения. Фармацевтические компании также разрабатывают улучшенные лекарственные формы для борьбы с устойчивыми штаммами бактерий. Их доступность как в пероральной, так и в инъекционной формах еще больше способствует широкому применению. Государственные системы здравоохранения часто включают эти препараты в списки основных лекарственных средств. В клинических рекомендациях международных организаций здравоохранения бета-лактамные антибиотики рекомендуются в качестве препаратов первой линии для лечения многих инфекций.

Прогнозируется, что сегмент хинолонов продемонстрирует самый быстрый среднегодовой темп роста в 6,5% в период с 2026 по 2033 год, чему способствуют их высокая бактерицидная активность и широкий спектр действия. Хинолоны широко назначаются при респираторных, желудочно-кишечных и инфекциях мочевыводящих путей. Высокая проникающая способность в ткани и удобный пероральный прием улучшают приверженность пациентов к лечению. Больницы и амбулаторные клиники все чаще используют хинолоны для лечения осложненных бактериальных инфекций. Рост числа случаев антимикробной резистентности также стимулирует разработку передовых фторхинолоновых препаратов. Фармацевтические компании продолжают инвестировать в исследования для улучшения профиля безопасности и снижения побочных эффектов. Растущий спрос на развивающихся рынках в связи с расширением инфраструктуры здравоохранения еще больше ускоряет внедрение. Усовершенствованные диагностические технологии, позволяющие проводить целенаправленную антибиотикотерапию, также способствуют использованию хинолонов. Медицинские работники все чаще отдают предпочтение этим антибиотикам из-за их быстрого терапевтического эффекта.

• По происхождению лекарственного препарата

В зависимости от происхождения лекарственного препарата рынок сегментируется на природные, полусинтетические и синтетические антибиотики. Полусинтетический сегмент занимал наибольшую долю рынка (46,9%) в 2025 году, что обусловлено повышенной эффективностью, улучшенной стабильностью и более широким антибактериальным спектром по сравнению с природными антибиотиками. Полусинтетические антибиотики представляют собой химически модифицированные производные природных антибиотиков, разработанные для преодоления механизмов резистентности и улучшения фармакологических свойств. Эти антибиотики широко используются для лечения респираторных инфекций, кожных инфекций и инфекций мочевыводящих путей. Фармацевтические компании отдают предпочтение полусинтетическим антибиотикам из-за их универсальности и улучшенного профиля безопасности. Их способность воздействовать как на грамположительные, так и на грамотрицательные бактерии повышает их клиническую эффективность. Больницы и медицинские учреждения часто назначают эти антибиотики из-за их надежности и терапевтической эффективности. Достижения в фармацевтических исследованиях продолжают расширять разработку новых полусинтетических препаратов. Регуляторные разрешения и клинические рекомендации также поддерживают их использование в качестве препаратов первой линии.

Ожидается, что сегмент синтетических антибиотиков продемонстрирует самый быстрый среднегодовой темп роста в 7,1% в период с 2026 по 2033 год, чему способствует растущее число исследований новых противомикробных средств для борьбы с устойчивостью к антибиотикам. Синтетические антибиотики разрабатываются исключительно с помощью химических процессов, что позволяет исследователям создавать молекулы, нацеленные на конкретные бактериальные механизмы. Фармацевтические компании активно инвестируют в разработку инновационных синтетических антибиотиков, способных преодолевать устойчивость патогенов к множеству лекарств. Рост числа случаев устойчивости к противомикробным препаратам во всем мире еще больше стимулирует исследования и коммерциализацию. Синтетические антибиотики также обладают улучшенными фармакокинетическими свойствами и целенаправленной терапевтической активностью. Расширение сотрудничества между биотехнологическими и фармацевтическими компаниями ускоряет инновации. Государственное финансирование и регуляторные стимулы для разработки противомикробных препаратов также поддерживают рост сегмента.

• По спектру деятельности

В зависимости от спектра действия рынок сегментируется на антибиотики широкого спектра действия и антибиотики узкого спектра действия. Сегмент антибиотиков широкого спектра действия занимал наибольшую долю рынка, составляющую 63,4% выручки в 2025 году, благодаря их способности лечить широкий спектр бактериальных инфекций. Эти антибиотики часто используются, когда точный возбудитель инфекции неизвестен, особенно в отделениях неотложной помощи и больницах. Врачи часто назначают антибиотики широкого спектра действия при тяжелых инфекциях, требующих немедленного лечения. Больницы в отделениях интенсивной терапии в значительной степени полагаются на эти препараты для предотвращения осложнений бактериальных инфекций. Их универсальность и эффективность делают их незаменимыми при лечении респираторных инфекций, сепсиса и инфекций мочевыводящих путей. Фармацевтические компании продолжают разрабатывать усовершенствованные лекарственные формы с улучшенной безопасностью и сниженным риском развития резистентности. Их доступность в пероральной и инъекционной формах еще больше укрепляет позиции на рынке.

Ожидается, что сегмент антибиотиков узкого спектра действия продемонстрирует самый быстрый среднегодовой темп роста в 6,3% в период с 2026 по 2033 год, чему способствует растущее внимание к целенаправленной антибиотикотерапии и программам рационального использования противомикробных препаратов. Антибиотики узкого спектра действия предназначены для лечения конкретных штаммов бактерий, снижая риск развития антибиотикорезистентности и минимизируя побочные эффекты. Медицинские работники все чаще отдают предпочтение целенаправленной терапии после идентификации патогена с помощью современных методов диагностики. Больницы и научно-исследовательские учреждения продвигают ответственное использование антибиотиков для борьбы с антимикробной резистентностью. Растущая доступность технологий быстрой диагностики позволяет точно идентифицировать бактерии, что стимулирует использование антибиотиков узкого спектра действия.

• Путем введения

В зависимости от способа применения рынок сегментируется на пероральный, парентеральный, местный и другие. Пероральный сегмент занимал наибольшую долю рынка, составляющую 52,7% выручки в 2025 году, благодаря простоте применения, удобству и высокой приверженности пациентов к лечению. Пероральные антибиотики широко назначаются для амбулаторного лечения бактериальных инфекций, таких как респираторные инфекции, инфекции мочевыводящих путей и желудочно-кишечные инфекции. Их доступность в таблетированной, капсульной и жидкой формах делает их весьма подходящими как для взрослых, так и для детей. Врачи часто предпочитают пероральные антибиотики при инфекциях легкой и средней степени тяжести, поскольку они исключают необходимость госпитализации или клинического наблюдения. Доступность пероральных препаратов по сравнению с инъекционными аналогами дополнительно способствует их широкому распространению в развитых и развивающихся странах. Фармацевтические компании продолжают выпускать улучшенные пероральные антибиотики с повышенной биодоступностью и более длительными интервалами дозирования. Расширение розничных аптечных сетей и улучшение доступа к медицинским услугам также способствуют высокому спросу в этом сегменте. Кроме того, пероральные антибиотики широко используются в условиях домашнего ухода, что способствует соблюдению режима лечения и удобству. Их роль в раннем лечении инфекций еще больше укрепляет их доминирующее положение на мировом рынке антибиотиков.

Прогнозируется, что сегмент парентеральных антибиотиков продемонстрирует самый быстрый среднегодовой темп роста в 6,9% в период с 2026 по 2033 год, чему способствуют увеличение числа госпитализаций и необходимость быстрого действия антибиотиков при тяжелых инфекциях. Парентеральные антибиотики, вводимые внутривенно или внутримышечно, широко используются в больницах и отделениях интенсивной терапии для лечения критических бактериальных инфекций. Эти препараты обеспечивают более быстрый терапевтический эффект и более высокую биодоступность по сравнению с пероральными препаратами. Медицинские работники часто полагаются на парентеральные антибиотики для лечения тяжелых инфекций, таких как сепсис, инфекции кровотока и осложненные внутрибрюшные инфекции. Растущая распространенность внутрибольничных инфекций и устойчивых к антимикробным препаратам патогенов еще больше стимулирует спрос на инъекционные антибиотики. Увеличение числа хирургических вмешательств и госпитализаций в отделения интенсивной терапии также способствует росту сегмента. Фармацевтические компании разрабатывают усовершенствованные инъекционные антибиотики с улучшенными фармакокинетическими свойствами и сниженной токсичностью. Кроме того, протоколы лечения в больницах часто рекомендуют парентеральные антибиотики для пациентов, не переносящих пероральные препараты. Развивающаяся инфраструктура здравоохранения на развивающихся рынках и расширяющиеся сети больниц еще больше способствуют быстрому внедрению парентеральных антибиотиков во всем мире.

• Конечными пользователями

В зависимости от конечных пользователей рынок сегментируется на больницы, домашний уход, специализированные клиники и другие. Сегмент больниц занимал наибольшую долю рынка по выручке в 58,3% в 2025 году, чему способствовало большое количество госпитализаций и лечение тяжелых бактериальных инфекций. Больницы являются основными центрами здравоохранения для диагностики и лечения сложных инфекций, требующих немедленного применения антибиотиков. Наличие современных диагностических средств позволяет врачам выявлять патогены и назначать целенаправленную антибиотикотерапию. Больницы также лечат большое количество хирургических пациентов, которым необходимы профилактические антибиотики для предотвращения послеоперационных инфекций. Отделения интенсивной терапии в значительной степени полагаются на антибиотики для лечения опасных для жизни бактериальных инфекций и сепсиса. Наличие квалифицированных медицинских работников и стандартизированных протоколов лечения дополнительно способствует использованию антибиотиков в больничных условиях. Кроме того, больницы поддерживают большие запасы антибиотиков для оказания помощи в экстренных случаях и при вспышках инфекционных заболеваний. Растущая распространенность хронических заболеваний и увеличение числа госпитализаций еще больше усиливают спрос в этом сегменте. Государственные программы здравоохранения и растущие расходы на здравоохранение во всем мире также способствуют доминированию больниц в качестве основных конечных потребителей антибиотиков.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый среднегодовой темп роста в 6,6% в период с 2026 по 2033 год, чему способствует растущий спрос на амбулаторное лечение и медицинские услуги на дому. Пациенты все чаще предпочитают решения для домашнего ухода при лечении бактериальных инфекций легкой и средней степени тяжести из-за удобства и экономичности. Растущее внедрение телемедицины и цифровых медицинских платформ позволяет врачам удаленно контролировать состояние пациентов при назначении антибиотиков. Пероральные антибиотики особенно хорошо подходят для домашнего ухода, улучшая приверженность пациентов лечению и сокращая количество посещений больницы. Стареющее население и люди с хроническими заболеваниями также получают выгоду от домашнего лечения инфекций. Медицинские учреждения все чаще продвигают услуги домашнего ухода, чтобы уменьшить переполненность больниц и снизить стоимость лечения. Фармацевтические компании также уделяют внимание удобным для пациентов формам антибиотиков, подходящим для приема на дому. Расширение сети поставщиков услуг домашнего ухода и сестринских служб еще больше поддерживает эту тенденцию. Кроме того, повышение осведомленности о раннем лечении инфекций побуждает пациентов обращаться за лечением вне больничных учреждений.

• По каналам сбыта

В зависимости от канала сбыта рынок сегментируется на больничные аптеки, онлайн-аптеки, розничные аптеки и другие. Сегмент больничных аптек занимал наибольшую долю рынка, составляющую 44,9% выручки в 2025 году, поскольку больницы являются основными центрами назначения антибиотиков, особенно при тяжелых инфекциях, требующих рецептурных препаратов. Больничные аптеки обеспечивают наличие широкого спектра антибиотиков, необходимых для оказания неотложной помощи и стационарного лечения. Врачи часто назначают антибиотики через больничные аптеки для обеспечения точной дозировки и контроля за лечением. Больницы также следуют строгим программам рационального использования антибиотиков, регулирующим их применение для снижения риска развития резистентности. Наличие квалифицированных фармацевтов и медицинских работников обеспечивает правильное отпуск лекарств и консультирование пациентов. Больничные аптеки играют решающую роль в управлении инъекционными антибиотиками, используемыми в отделениях интенсивной терапии и при хирургических операциях. Рост числа госпитализаций из-за инфекционных заболеваний еще больше стимулирует спрос через этот канал сбыта. Государственные больницы и частные медицинские учреждения поддерживают значительные запасы антибиотиков для борьбы с инфекционными вспышками и оказания помощи в критических ситуациях. Эта структурированная система поставок укрепляет доминирующее положение больничных аптек на рынке антибиотиков.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 7,4% в период с 2026 по 2033 год, чему способствуют стремительный рост платформ электронной коммерции в сфере здравоохранения и улучшение цифровой инфраструктуры здравоохранения. Потребители все чаще предпочитают онлайн-аптеки из-за удобства, конкурентоспособных цен и услуг доставки на дом. Расширение проникновения интернета и использование смартфонов значительно ускорили внедрение цифровых аптечных платформ. Онлайн-аптеки также предлагают удобную загрузку рецептов и цифровые консультации, что делает доступ к антибиотикам более удобным для пациентов. Многие платформы предоставляют скидки и услуги доставки лекарств по подписке, стимулируя повторные покупки. Кроме того, пандемия COVID-19 укрепила доверие потребителей к цифровому здравоохранению и онлайн-заказу лекарств. Правительства многих стран также вводят нормативные рамки для поддержки безопасной онлайн-дистрибуции фармацевтических препаратов. Фармацевтические компании и аптечные сети инвестируют в цифровые цепочки поставок для расширения своего присутствия в интернете. Растущий спрос на медицинские услуги на дому и телемедицинские услуги еще больше способствует быстрому расширению онлайн-продаж антибиотиков во всем мире.

Региональный анализ рынка антибиотиков

- Северная Америка доминировала на рынке антибиотиков, занимая наибольшую долю выручки в 36,8% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение, сильное присутствие крупных фармацевтических компаний и значительные инвестиции в исследования и разработки антимикробных препаратов нового поколения.

- Регион выигрывает от хорошо развитой фармацевтической экосистемы, эффективных сетей дистрибуции лекарственных средств и надежной нормативно-правовой базы, которая способствует быстрому утверждению и коммерциализации новых антибиотических препаратов. Кроме того, растущая распространенность внутрибольничных инфекций и бактерий, устойчивых к антимикробным препаратам, побуждает медицинских работников внедрять более совершенные и целенаправленные методы антибиотикотерапии.

- Повышение осведомленности медицинских работников о надлежащих программах рационального использования антибиотиков и улучшение диагностических возможностей также способствуют поддержанию спроса в больницах, клиниках и амбулаторных учреждениях.

Анализ рынка антибиотиков в США

В 2025 году рынок антибиотиков в США занял наибольшую долю выручки в Северной Америке, чему способствовали широкое использование антибиотиков по рецепту, сильная фармацевтическая производственная база и масштабные исследования, направленные на борьбу с устойчивостью к противомикробным препаратам. Присутствие крупных фармацевтических компаний, развитая инфраструктура клинических исследований и постоянная государственная поддержка программ разработки антибиотиков еще больше укрепляют рост рынка. Кроме того, растущая распространенность инфекционных заболеваний, таких как инфекции дыхательных путей, мочевыводящих путей и кровотока, продолжает стимулировать спрос на эффективные антибиотики. Страна также выигрывает от хорошо структурированной системы возмещения расходов на здравоохранение и эффективных цепочек поставок фармацевтической продукции, что обеспечивает быструю доступность как фирменных, так и генерических антибиотиков в больницах, розничных аптеках и онлайн-аптеках.

Анализ европейского рынка антибиотиков

Прогнозируется, что европейский рынок антибиотиков будет расти значительными темпами в течение всего прогнозируемого периода, в основном благодаря активным государственным инициативам по борьбе с устойчивостью к противомикробным препаратам и улучшению управления инфекциями в системах здравоохранения. В ряде европейских стран внедрены строгие программы рационального использования антибиотиков, обеспечивающие ответственное применение антибиотиков при сохранении достаточной доступности лечения серьезных инфекций. Наличие ведущих фармацевтических производителей, растущие инвестиции в биотехнологические исследования и расширение сотрудничества между академическими учреждениями и фармацевтическими компаниями также способствуют расширению рынка. Кроме того, ожидается, что растущая заболеваемость бактериальными инфекциями среди стареющего населения и растущая потребность в эффективных методах лечения внутрибольничных инфекций будут и дальше стимулировать спрос на антибиотики в больницах и специализированных клиниках.

Анализ рынка антибиотиков в Великобритании

Ожидается, что рынок антибиотиков в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют эффективные национальные стратегии, направленные на снижение устойчивости к противомикробным препаратам и улучшение методов профилактики и контроля инфекций. Государственные органы здравоохранения и научно-исследовательские учреждения активно поддерживают разработку инновационных антибиотикотерапии и альтернативных противомикробных решений. Кроме того, растущая распространенность респираторных инфекций, кожных инфекций и инфекций мочевыводящих путей способствует стабильному спросу на антибиотики. Хорошо развитая система здравоохранения страны, масштабные фармацевтические исследования и растущая осведомленность населения о правильном использовании антибиотиков дополнительно способствуют росту рынка в больничном и розничном аптечном секторах.

Анализ рынка антибиотиков в Германии

Ожидается, что рынок антибиотиков в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения страны, мощные возможности фармацевтического производства и значительные инвестиции в медицинские исследования. Германия является одним из ведущих европейских центров фармацевтических инноваций, где многочисленные биотехнологические компании и исследовательские институты активно занимаются разработкой новых противомикробных препаратов. Растущая обеспокоенность по поводу устойчивости к антибиотикам и внутрибольничных инфекций побуждает медицинских работников внедрять новые и более эффективные антибиотики. Кроме того, ожидается, что расширение сотрудничества между государственными органами и фармацевтическими компаниями в целях содействия исследованиям в области лечения инфекционных заболеваний еще больше ускорит рост рынка.

Анализ рынка антибиотиков в Азиатско-Тихоокеанском регионе

Рынок антибиотиков в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют быстрорастущее население региона, увеличение заболеваемости инфекционными болезнями и улучшение доступа к медицинским услугам. Увеличение инвестиций в здравоохранение, расширение мощностей фармацевтического производства и поддержка со стороны правительства, направленная на укрепление инфраструктуры здравоохранения, вносят значительный вклад в рост рынка. Страны региона также отмечают растущий спрос на доступные и недорогие антибиотики для лечения широкого спектра бактериальных инфекций. Кроме того, растущее присутствие местных фармацевтических производителей и расширение производства дженериков способствуют улучшению доступности антибиотиков как в городских, так и в сельских системах здравоохранения.

Анализ рынка антибиотиков в Японии

The Japan antibiotics market is gaining steady momentum due to the country’s advanced healthcare system, strong pharmaceutical research sector, and increasing focus on combating antimicrobial resistance. Japan places a high emphasis on infection prevention and effective disease management, leading to consistent demand for high-quality antibiotic therapies across hospitals and clinics. The country’s aging population, which is more susceptible to bacterial infections and chronic health conditions, further contributes to the growing need for effective antimicrobial treatments. Moreover, continuous investment in biomedical research and collaborations between pharmaceutical companies and academic institutions are supporting the development of innovative antibiotics and improved treatment strategies.

China Antibiotics Market Insight

The China antibiotics market accounted for the largest market revenue share in the Asia-Pacific region in 2025, attributed to the country’s large population base, rising prevalence of infectious diseases, and expanding healthcare infrastructure. China has emerged as one of the leading pharmaceutical manufacturing hubs globally, with extensive production capacity for both active pharmaceutical ingredients (APIs) and finished antibiotic drugs. The increasing accessibility of healthcare services, growing government initiatives to strengthen infection control programs, and the rising adoption of modern diagnostic technologies are further driving antibiotic demand. In addition, continuous investments in pharmaceutical research and the presence of numerous domestic manufacturers are enabling the development and large-scale production of affordable antibiotic medications for both domestic and international markets.

Antibiotics Market Share

The Antibiotics industry is primarily led by well-established companies, including:

• Pfizer Inc. (U.S.)

• GlaxoSmithKline plc (U.K.)

• Merck & Co., Inc. (U.S.)

• Johnson & Johnson (U.S.)

• Abbott (U.S.)

• Bayer AG (Germany)

• Novartis AG (Switzerland)

• Sanofi S.A. (France)

• F. Hoffmann-La Roche Ltd (Switzerland)

• AstraZeneca plc (U.K.)

• Bristol-Myers Squibb Company (U.S.)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Sun Pharmaceutical Industries Ltd. (India)

• Cipla Limited (India)

• Dr. Reddy’s Laboratories Ltd. (India)

• Lupin Limited (India)

• Aurobindo Pharma Limited (India)

• Mylan N.V. (U.S.)

• Takeda Pharmaceutical Company Limited (Japan)

• Shionogi & Co., Ltd. (Japan)

Latest Developments in Global Antibiotics Market

- В апреле 2024 года компании AbbVie и Pfizer объявили о том, что Европейская комиссия одобрила препарат Emblaveo (азтреонам/авибактам), новый комбинированный антибиотик для лечения серьезных грамотрицательных бактериальных инфекций, в том числе вызванных мультирезистентными патогенами. Терапия сочетает монобактамный антибиотик азтреонам с ингибитором бета-лактамазы авибактамом, помогая преодолевать механизмы резистентности бактерий.

- В июне 2024 года компания Pfizer подтвердила, что препарат Emblaveo (азтреонам/авибактам) получил разрешение регулирующих органов Великобритании на лечение тяжелых инфекций, вызванных грамотрицательными бактериями, особенно устойчивыми ко многим существующим антибиотикам. Это одобрение стало важным шагом в расширении возможностей лечения инфекций, устойчивых к противомикробным препаратам.

- В марте 2025 года компания GSK (GlaxoSmithKline) объявила о том, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Blujepa (гепотидацин), первый в своем классе пероральный антибиотик для лечения неосложненных инфекций мочевыводящих путей (ИМВП) у взрослых женщин и подростков. Препарат действует путем ингибирования репликации бактериальной ДНК посредством нового механизма и представляет собой первый новый класс пероральных антибиотиков для лечения ИМВП почти за три десятилетия.

- В декабре 2025 года компания Innoviva Specialty Therapeutics в сотрудничестве с Глобальным партнерством по исследованиям и разработке антибиотиков (GARDP) получила одобрение FDA на препарат Nuzolvence (золифлодацин), первый в своем классе пероральный антибиотик для лечения неосложненной урогенитальной гонореи. Препарат воздействует на синтез бактериальной ДНК с помощью нового механизма и предназначен для борьбы с растущей устойчивостью к противомикробным препаратам у Neisseria gonorrhoeae.

- В декабре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Augmentin XR (амоксициллин-клавуланат калия) в рамках программы ускоренного рассмотрения заявок Национального приоритетного ваучера, что ускорило сроки рассмотрения и позволило решить проблему нехватки антибиотиков и лечения бактериальных инфекций, таких как пневмония и синусит. Одобрение подчеркнуло усилия регулирующих органов по укреплению доступности антибиотиков и развитию отечественного фармацевтического производства.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.