Global Anticoagulation Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

32.48 Billion

USD

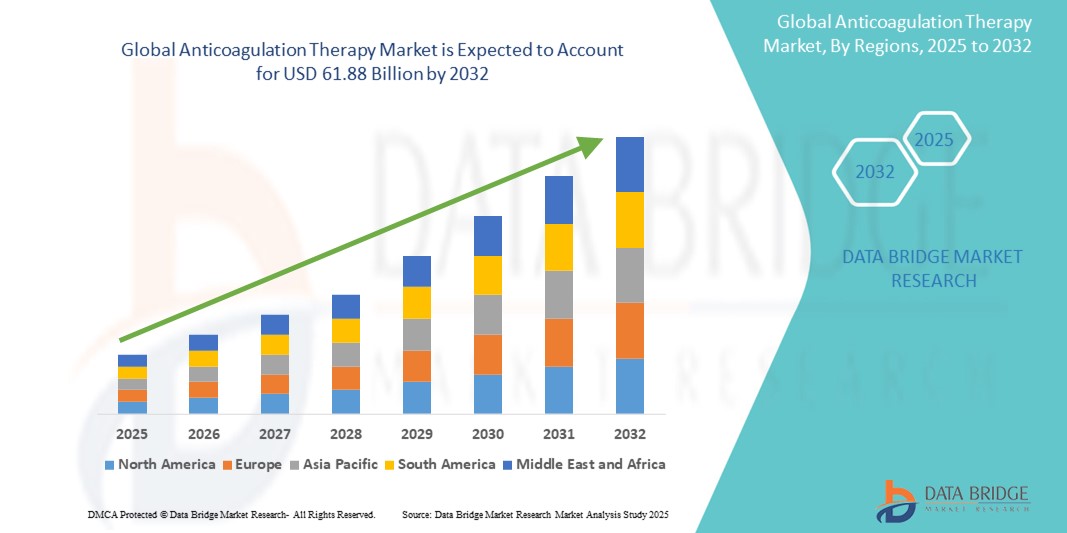

61.88 Billion

2024

2032

USD

32.48 Billion

USD

61.88 Billion

2024

2032

| 2025 –2032 | |

| USD 32.48 Billion | |

| USD 61.88 Billion | |

| % | |

|

Сегментация мирового рынка антикоагулянтной терапии по лечению (тромбоз глубоких вен (ТГВ), тромбоэмболия легочной артерии (ТЭЛА), артериальная тромбоэмболия (АТ), инсульт и другие), терапевтический класс (новые пероральные антикоагулянты (НОАК), гепарин, антагонисты витамина К и другие), тип препарата (бивалирудин, дабигатран, эдоксабан, бетриксабан, ривароксабан, апиксабан, эноксапарин, далтепарин и другие), способ введения (перорально и парентерально), терапевтическая область (сердечно-сосудистые, респираторные, онкология, нефрология, ЦНС и другие), процедура (предоперационные процедуры, послеоперационные процедуры, почечный диализ и замена сердечного клапана), тип (дженерики и фирменные), конечный пользователь (больницы, клиники, уход на дому, амбулаторные хирургические Центры и другие), канал сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) – тенденции отрасли и прогноз до 2032 г.

Размер рынка антикоагулянтной терапии

- Объем мирового рынка антикоагулянтной терапии оценивался в 32,48 млрд долларов США в 2024 году и, как ожидается , достигнет 61,88 млрд долларов США к 2032 году при среднегодовом темпе роста 8,39% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом распространенности сердечно-сосудистых заболеваний, увеличением старения населения и значительными технологическими достижениями в разработке лекарственных препаратов, особенно новых пероральных антикоагулянтов (НОАК).

- Кроме того, растущая осведомленность о сердечно-сосудистом здоровье и растущий спрос на более эффективные и безопасные варианты лечения делают антикоагулянты важнейшей терапией. Эти сходящиеся факторы ускоряют внедрение антикоагуляционных решений, тем самым значительно стимулируя рост отрасли

Анализ рынка антикоагулянтной терапии

- Антикоагулянтная терапия, включающая использование препаратов для предотвращения или уменьшения образования тромбов, является важнейшим компонентом в лечении различных сердечно-сосудистых и тромботических заболеваний, включая мерцательную аритмию , тромбоз глубоких вен (ТГВ ), тромбоэмболию легочной артерии (ТЭЛА) и инсульт.

- Растущий спрос на антикоагулянтную терапию обусловлен в первую очередь растущей глобальной распространенностью сердечно-сосудистых заболеваний, старением населения, более восприимчивого к этим состояниям, а также значительными достижениями в разработке лекарственных препаратов, в частности, появлением и растущим принятием новых пероральных антикоагулянтов (НОАК).

- Северная Америка доминирует на рынке антикоагулянтной терапии с наибольшей долей выручки в 51,7% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение, устоявшимся присутствием крупных фармацевтических компаний и высоким бременем сердечно-сосудистых заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке антикоагулянтной терапии со среднегодовым темпом роста 6,6% в течение прогнозируемого периода из-за роста урбанизации, роста располагаемых доходов, улучшения доступа к здравоохранению, повышения осведомленности о здоровье сердечно-сосудистой системы и увеличения популяции пациентов.

- Сегмент новых пероральных антикоагулянтов (НОАК) доминирует на рынке антикоагулянтной терапии с долей рынка 57,7% в 2024 году, что обусловлено его превосходным удобством, улучшенными профилями безопасности и предсказуемой фармакокинетикой, что приводит к повышению приверженности пациентов и более широкому внедрению.

Область применения отчета и сегментация рынка антикоагулянтной терапии

|

Атрибуты |

Ключевые данные о рынке антикоагуляционной терапии |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка антикоагулянтной терапии

«Достижения в области новых пероральных антикоагулянтов (НОАК) и персонализированной медицины»

- Значительная и ускоряющаяся тенденция на мировом рынке антикоагуляционной терапии — это постоянная эволюция и растущее принятие новых оральных антикоагулянтов (НОАК), также известных как прямые оральные антикоагулянты (ДОАК). Этот сдвиг обусловлен их более предсказуемой фармакокинетикой, меньшим количеством лекарственных препаратов и пищевых взаимодействий, а также меньшей потребностью в рутинном мониторинге по сравнению с традиционными антагонистами витамина К (АВК), такими как варфарин

- Например, такие НОАК, как дабигатран, ривароксабан, апиксабан и эдоксабан, стали предпочтительными вариантами выбора для различных показаний, таких как профилактика инсульта при фибрилляции предсердий и лечение венозной тромбоэмболии (ВТЭ), благодаря их улучшенным профилям безопасности, в частности, более низкому риску внутричерепного кровотечения.

- Кроме того, рынок становится свидетелем растущего акцента на подходах персонализированной медицины. Это включает использование генетического тестирования (фармакогеномики) для оптимизации дозировки антикоагулянтов и выявления пациентов с повышенным риском кровотечения или тромбоза, тем самым повышая эффективность и безопасность лечения. Например, генетические варианты ферментов, участвующих в метаболизме лекарств, могут влиять на индивидуальные реакции на антикоагулянты, направляя индивидуальную терапию

- Исследование новых целей, таких как ингибиторы фактора XIa, представляет собой многообещающее будущее направление. Эти ингибиторы направлены на обеспечение более целенаправленной профилактики тромбоза с потенциально более низкими рисками кровотечения, решая ключевую проблему в антикоагуляционной терапии

- Эта тенденция к более целенаправленным, удобным и персонализированным решениям по антикоагуляции фундаментально меняет подход к лечению пациентов с тромботическими расстройствами. Следовательно, фармацевтические компании вкладывают значительные средства в НИОКР, чтобы вывести на рынок антикоагулянты нового поколения, предлагающие улучшенную безопасность и эффективность

- Спрос на антикоагулянтную терапию, которая обеспечивает повышенную безопасность, удобство и персонализированный подход, стремительно растет, поскольку поставщики медицинских услуг и пациенты все больше внимания уделяют улучшению результатов и снижению осложнений при лечении сердечно-сосудистых и тромботических заболеваний.

Динамика рынка антикоагулянтной терапии

Водитель

«Растущая потребность в связи с ростом распространенности сердечно-сосудистых заболеваний и старением населения»

- Растущая во всем мире распространенность сердечно-сосудистых заболеваний (ССЗ), включая мерцательную аритмию, тромбоз глубоких вен (ТГВ), тромбоэмболию легочной артерии (ТЭЛА) и инсульт, в сочетании с быстро растущим старением населения является существенным фактором, обусловливающим повышенный спрос на антикоагулянтную терапию.

- Например, по данным Центров по контролю и профилактике заболеваний (CDC), около 900 000 человек в США ежегодно подвергаются риску развития ТГВ, а от венозной тромбоэмболии (ВТЭ) ежегодно умирает от 60 000 до 100 000 человек. Такие высокие показатели заболеваемости подчеркивают критическую необходимость в эффективных антикоагулянтах

- С возрастом риск развития состояний, требующих антикоагуляционной терапии, значительно увеличивается. Пожилые люди более подвержены мерцательной аритмии, основной причине инсульта, и венозной тромбоэмболии, что делает антикоагулянты необходимыми для профилактической и терапевтической помощи. Этот демографический сдвиг напрямую подпитывает рост рынка

- Кроме того, растущая осведомленность среди медицинских работников и пациентов о важности своевременной диагностики и лечения тромботических расстройств стимулирует принятие антикоагуляционной терапии. Акцент на профилактическом уходе и улучшении результатов лечения пациентов усиливает спрос на эти препараты

- Удобство и улучшенные профили безопасности новых пероральных антикоагулянтов (НОАК), которые снижают риск кровотечения и не требуют частого мониторинга, еще больше способствуют их растущему внедрению и общему расширению рынка как в больницах, так и в амбулаторных условиях.

Сдержанность/Вызов

«Риск кровотечения и высокая стоимость новых оральных антикоагулянтов (НОАК)»

- Значительным препятствием для более широкого применения антикоагуляционной терапии, особенно с новыми препаратами, является неотъемлемый риск осложнений, связанных с кровотечением. Все антикоагулянты, хотя и эффективны в предотвращении образования тромбов, увеличивают вероятность кровотечения, начиная от небольших синяков и заканчивая опасными для жизни кровоизлияниями, такими как внутричерепное кровотечение

- Например, хотя NOAC обычно показывают меньший риск внутричерепного кровоизлияния по сравнению с варфарином, они все еще несут риск серьезных кровотечений, включая желудочно-кишечные кровотечения. Управление этим тонким балансом между профилактикой тромбоза и избеганием чрезмерного кровотечения остается основной заботой для врачей и источником беспокойства для пациентов

- Кроме того, относительно высокая начальная стоимость новых оральных антикоагулянтов (НОАК) по сравнению с традиционными недорогими антагонистами витамина К (АВК), такими как варфарин, создает существенный барьер для широкого внедрения, особенно на чувствительных к цене рынках или в регионах с ограниченным бюджетом здравоохранения. Хотя НОАК предлагают такие преимущества, как менее частый мониторинг и меньшее взаимодействие лекарств с пищей, их более высокая цена может ограничить доступ для многих пациентов

- Соблюдение пациентом долгосрочной антикоагуляционной терапии также представляет собой проблему, на которую влияют такие факторы, как стоимость лекарств, страх кровотечения и предполагаемое отсутствие симптомов при таких состояниях, как мерцательная аритмия. Плохое соблюдение может привести к неоптимальным результатам лечения и повышенному риску тромботических событий

Сфера применения антикоагулянтной терапии на рынке

Рынок сегментирован по принципу лечения, терапевтического класса, типа препарата, пути введения, терапевтической области, процедуры, типа, конечного потребителя и канала сбыта.

- По лечению

На основе лечения рынок антикоагулянтной терапии сегментируется на тромбоз глубоких вен (ТГВ), тромбоэмболию легочной артерии (ТЭЛА), артериальную тромбоэмболию (АТ), инсульт и другие. На сегмент инсульта приходится наибольшая доля выручки рынка в 2024 году, что обусловлено высокой глобальной заболеваемостью инсультом, особенно ишемическим инсультом, и критической ролью антикоагулянтов в профилактике инсульта, особенно у пациентов с мерцательной аритмией. Растущее старение населения и растущая распространенность таких факторов риска, как гипертония и диабет, еще больше способствуют доминированию этого сегмента.

Ожидается, что сегмент тромбоза глубоких вен (ТГВ) будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено повышением осведомленности о ВТЭ (венозной тромбоэмболии) и улучшением диагностических возможностей. Растущее число хирургических процедур, длительная госпитализация и определенные медицинские состояния, которые увеличивают риск ТГВ, также способствуют принятию антикоагулянтов как для профилактики, так и для лечения.

- По терапевтическому классу

На основе терапевтического класса рынок антикоагулянтной терапии сегментируется на новые пероральные антикоагулянты (НОАК), гепарин, антагонисты витамина К и др. Сегмент новых пероральных антикоагулянтов (НОАК) занимал самую большую долю рынка в 57,7% в 2024 году, что обусловлено их превосходным удобством, улучшенными профилями безопасности и предсказуемой фармакокинетикой, которая устраняет необходимость частого мониторинга.

Ожидается, что сегмент НОАК будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено их растущим применением в качестве терапии первой линии при различных показаниях, продолжающимися клиническими исследованиями, расширяющими их одобренные области применения, и растущим спросом на более безопасные и удобные для пациентов варианты антикоагулянтов.

- По типу препарата

По типу препарата рынок антикоагулянтной терапии сегментирован на бивалирудин, дабигатран, эдоксабан, бетриксабан, ривароксабан, апиксабан, эноксапарин, далтепарин и другие. Сегмент апиксабана занимал самую большую долю рынка в 2024 году, что обусловлено его благоприятным профилем безопасности, особенно с точки зрения риска кровотечения, и его широкими показаниями, включая профилактику инсульта при фибрилляции предсердий и лечение ВТЭ. Его режим дозирования один или два раза в день также способствует его высоким показателям приверженности.

Ожидается, что сегмент ривароксабана будет демонстрировать самый быстрый CAGR с 2025 по 2032 год, что обусловлено его дозировкой один раз в день по многим показаниям и его доказанной эффективностью при ряде тромботических состояний. Его сильное присутствие на рынке и постоянное расширение показаний также способствуют его быстрому росту.

- По способу введения

На основе пути введения рынок антикоагуляционной терапии сегментируется на пероральную и парентеральную. Пероральный сегмент занимал наибольшую долю рынка доходов в 2024 году, что обусловлено широким распространением НОАК, которые вводятся перорально. Удобство перорального дозирования значительно повышает приверженность пациентов к долгосрочной терапии, снижая нагрузку на инъекции или визиты в больницу

Ожидается, что сегмент пероральных препаратов продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, поскольку переход от традиционных парентеральных антикоагулянтов к более удобным пероральным вариантам продолжает набирать обороты, особенно при хронических состояниях, требующих длительной антикоагуляции.

- По терапевтической области

На основе терапевтической области рынок антикоагуляционной терапии сегментирован на сердечно-сосудистую, респираторную, онкологическую, нефрологическую, ЦНС и другие. На сердечно-сосудистый сегмент пришлась наибольшая доля выручки рынка в 2024 году, что обусловлено высокой и растущей глобальной распространенностью сердечно-сосудистых заболеваний, таких как мерцательная аритмия, ишемическая болезнь сердца и сердечная недостаточность, все из которых часто требуют антикоагулянтной терапии для предотвращения тромбоэмболических событий.

Ожидается, что сегмент онкологии будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, что обусловлено растущим признанием тромбоза, связанного с раком (CAT), как существенного осложнения у онкологических больных. Антикоагулянты все чаще используются как для профилактики, так и для лечения ВТЭ у этой группы пациентов, что обусловлено достижениями в лечении рака и увеличением выживаемости пациентов

- По процедуре

На основе процедуры рынок антикоагулянтной терапии сегментируется на предоперационные процедуры, послеоперационные процедуры, почечный диализ и замену сердечного клапана. Сегмент послеоперационных процедур составил наибольшую долю выручки рынка в 2024 году, что обусловлено рутинным использованием антикоагулянтов для профилактики тромбоза глубоких вен и тромбоэмболии легочной артерии после широкого спектра операций, в частности ортопедических и крупных абдоминальных операций.

Ожидается, что сегмент диализа почек продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено ростом заболеваемости терминальной стадией почечной недостаточности (ТПН) во всем мире, требующей диализа, при котором антикоагулянты необходимы для предотвращения образования тромбов в диализном контуре и местах доступа.

- По типу

По типу рынок антикоагуляционной терапии сегментируется на дженерики и брендовые препараты. Брендовый сегмент составил наибольшую долю выручки рынка в 2024 году, в первую очередь из-за доминирования запатентованных новых пероральных антикоагулянтов (НОАК), которые устанавливают премиальные цены. Эти инновационные препараты предлагают значительные клинические преимущества, что обуславливает их высокую рыночную стоимость

Ожидается, что сегмент дженериков будет свидетелем самого быстрого CAGR с 2025 по 2032 год, что обусловлено приближающимся истечением срока действия патентов на несколько ключевых NOAC, что приведет к появлению более доступных дженериков. Ожидается, что эта возросшая доступность расширит доступ к антикоагуляционной терапии, особенно в развивающихся регионах, и приведет к более высокому проникновению на рынок.

- Конечным пользователем

На основе конечного пользователя рынок антикоагуляционной терапии сегментируется на больницы, клиники, уход на дому, амбулаторные хирургические центры и т. д. Сегмент больниц составил наибольшую долю выручки рынка в 2024 году, что обусловлено тем фактом, что большинство острых тромботических событий лечатся в больничных условиях, наряду с хирургическими процедурами, требующими антикоагуляции. Больницы служат основными точками диагностики, начала и мониторинга антикоагуляционной терапии

Ожидается, что сегмент домашнего ухода будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, что обусловлено растущим переходом к амбулаторному лечению хронических заболеваний, удобством пероральных антикоагулянтов и растущим акцентом на сокращении пребывания в больнице. Телемедицина и удаленный мониторинг дополнительно поддерживают расширение домашнего ухода для лечения антикоагуляции

- По каналу распространения

На основе канала сбыта рынок антикоагуляционной терапии сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек занимал самую большую долю рынка по выручке в 2024 году, в первую очередь из-за их роли в выдаче антикоагулянтов для использования в больнице, управлении острыми рецептами и предоставлении первичного обучения пациентов после выписки.

Ожидается, что сегмент интернет-аптек будет демонстрировать самые быстрые темпы среднегодового роста с 2025 по 2032 год, что обусловлено ростом цифровизации, удобством доставки на дом, конкурентоспособными ценами и растущей тенденцией электронного назначения лекарств. Этот канал становится все более предпочтительным для долгосрочного управления приемом лекарств, включая антикоагулянты.

Региональный анализ рынка антикоагулянтной терапии

- Северная Америка доминирует на рынке антикоагулянтной терапии с наибольшей долей выручки в 51,7% в 2024 году, что обусловлено ее развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение, устоявшимся присутствием крупных фармацевтических компаний и высоким бременем сердечно-сосудистых заболеваний.

- Медицинские работники и пациенты в регионе высоко ценят эффективность, безопасность и удобство новых пероральных антикоагулянтов (НОАК), что привело к их широкому применению для профилактики инсульта при фибрилляции предсердий и лечении венозной тромбоэмболии.

- ·Такое широкое распространение также подкрепляется высокими расходами на здравоохранение, сильным присутствием ключевых фармацевтических игроков и надежной политикой возмещения, что делает антикоагулянты важнейшим компонентом ухода за пациентами как в больницах, так и в амбулаторных условиях.

Обзор рынка антикоагулянтной терапии в США

На рынке антикоагуляционной терапии США самая большая доля выручки в 79,1% в 2024 году в Северной Америке, обусловленная высокой заболеваемостью сердечно-сосудистыми заболеваниями, старением населения и развитой инфраструктурой здравоохранения. Потребители и поставщики медицинских услуг все чаще отдают приоритет эффективной и безопасной профилактике и лечению тромбов с помощью инновационных антикоагулянтных препаратов, в частности новых пероральных антикоагулянтов (НОАК). Растущий акцент на профилактической помощи и постоянное внедрение новых, более целенаправленных методов лечения еще больше укрепляют рынок.

Обзор рынка антикоагулянтной терапии в Европе

Европейский рынок антикоагуляционной терапии, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет растущей распространенности хронических заболеваний, особенно сердечно-сосудистых заболеваний, и растущего населения пожилого возраста. Растущая осведомленность о тромботических расстройствах и широкое внедрение НОАК, предлагающих улучшенную эффективность и удобство, способствуют росту рынка. Европейские системы здравоохранения также фокусируются на профилактических стратегиях и долгосрочном ведении состояний, требующих антикоагуляции, что приводит к увеличению спроса среди различных демографических групп пациентов.

Обзор рынка антикоагулянтной терапии в Великобритании

Ожидается, что рынок антикоагуляционной терапии в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено растущим бременем сердечно-сосудистых заболеваний и сильным акцентом на улучшении результатов лечения тромбоза у пациентов. Опасения относительно профилактики инсульта при фибрилляции предсердий и лечения венозной тромбоэмболии способствуют принятию передовых антикоагулянтных решений. Надежная система здравоохранения Великобритании, в частности NHS, и ее ориентация на основанные на доказательствах рекомендации NOAC, как ожидается, продолжат стимулировать рост рынка.

Обзор рынка антикоагулянтной терапии в Германии

Ожидается, что рынок антикоагуляционной терапии в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено повышением осведомленности о тромботических рисках и спросом на высокоэффективные и безопасные варианты лечения. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с сильным акцентом на высококачественный уход за пациентами и раннее внедрение инновационных методов лечения, таких как НОАК, способствует широкому использованию антикоагулянтов. Интеграция передовой диагностики сердечно-сосудистых заболеваний и предпочтение хорошо переносимых методов лечения еще больше соответствуют ожиданиям местных потребителей и медицинских работников

Обзор рынка антикоагулянтной терапии в Азиатско-Тихоокеанском регионе

Рынок антикоагуляционной терапии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 6,6% в течение прогнозируемого периода, что обусловлено ростом урбанизации, ростом располагаемых доходов и значительными улучшениями в инфраструктуре здравоохранения в таких странах, как Китай, Япония и Индия. Растущее бремя сердечно-сосудистых заболеваний в регионе и увеличивающееся старение населения создают значительный пул пациентов, которым требуется антикоагуляция. Кроме того, правительственные инициативы, направленные на расширение доступа к основным лекарственным средствам, и растущий сектор фармацевтического производства расширяют доступность и доступность антикоагуляционной терапии для более широкой потребительской базы

Обзор рынка антикоагулянтной терапии в Японии

Рынок антикоагуляционной терапии в Японии набирает обороты из-за быстрого старения населения страны, высокой распространенности сердечно-сосудистых заболеваний и сильного акцента на передовой медицинской помощи. Японский рынок придает большое значение безопасности и эффективности пациентов, а принятие NOAC обусловлено ростом заболеваемости мерцательной аритмией и другими тромботическими состояниями. Интеграция передовых диагностических инструментов и предпочтение персонализированных подходов к лечению подпитывают рост. Более того, ожидается, что приверженность Японии высокотехнологичным решениям в области здравоохранения подстегнет спрос на еще более эффективное и удобное управление антикоагуляцией

Обзор рынка антикоагулянтной терапии в Индии

Рынок антикоагуляционной терапии в Индии составил значительную долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется расширением среднего класса страны, быстрой урбанизацией и высоким бременем сердечно-сосудистых заболеваний. В Индии наблюдается значительный рост таких состояний, как мерцательная аритмия и венозная тромбоэмболия, что делает антикоагулянты все более важными в лечении пациентов. Стремление к улучшению доступа к здравоохранению, наряду с доступностью как доступных дженериков, так и растущим принятием фирменных NOAC, наряду с сильными отечественными фармацевтическими производителями, являются ключевыми факторами, продвигающими рынок в Индии

Доля рынка антикоагулянтной терапии

Индустрию антикоагулянтной терапии в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Hikma Pharmaceuticals PLC (Великобритания)

- Viatris Inc (Великобритания)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Новартис АГ (Швейцария)

- Eisai Co., Ltd. (Япония)

- Pfizer Inc. (США)

- Санофи (Франция)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Fresenius Kabi AG (Германия)

- Aspen Holdings (Южная Африка)

- Shanghai Fosun Pharmaceutical (Group) Co., Ltd. (Китай)

- Cipla Inc. (Индия)

- Johnson & Johnson Services, Inc. (США)

- Bayer AG (Германия)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Компания Bristol-Myers Squibb (США)

- DAIICHI SANKYO COMPANY, LIMITED (Япония)

- Eagle Pharmaceuticals, Inc. (США)

- Endo International plc (Ирландия)

- Корпорация Mitsubishi Tanabe Pharma (Япония)

- Portola Pharmaceuticals, Inc. (США)

- Taro Pharmaceutical Industries Ltd. (Израиль)

Последние разработки на мировом рынке антикоагулянтной терапии

- В декабре 2024 года компания Novo Nordisk объявила, что ее инъекция Alhemo (concizumab-mtci) получила одобрение Управления по контролю за продуктами и лекарствами США (FDA). Это одобрение предназначено для подкожной профилактики один раз в день для предотвращения или снижения частоты эпизодов кровотечения у взрослых и детей в возрасте 12 лет и старше с гемофилией A или B с ингибиторами. Это укрепляет портфель компании Novo Nordisk и подтверждает ее приверженность предложению решений для редких нарушений свертываемости крови, подчеркивая инновации за пределами традиционных антикоагулянтов

- В октябре 2024 года компания Pfizer Inc. объявила о получении одобрения FDA США на свой препарат HYMPAVZI (marstacimab-hncq). Это профилактическое лечение подкожным введением один раз в неделю, разработанное для плановой профилактики с целью предотвращения или снижения частоты эпизодов кровотечения у взрослых и детей в возрасте 12 лет и старше с гемофилией A или B без ингибиторов, демонстрирующее достижения в области длительного и удобного для пациента лечения нарушений свертываемости крови, часто связанных с антикоагуляцией.

- В феврале 2024 года компания Roche (F. Hoffmann-La Roche Ltd) запустила три новых теста на коагуляцию для ингибиторов фактора Xa орально: апиксабана, эдоксабана и ривароксабана в странах, признающих маркировку CE. Эти тесты предназначены для облегчения принятия клинических решений по назначению прямых оральных антикоагулянтов (DOAC), в первую очередь для профилактики инсульта, что свидетельствует о постоянном фокусе на повышении точности и безопасности антикоагулянтной терапии

- В ноябре 2023 года Pharmascience Canada объявила о запуске дженерика (Pr) pms-RIVAROXABAN. Это лекарство, прямой ингибитор фактора Xa, относится к группе антикоагулянтов (кроверазжижающих средств) и помогает предотвратить образование тромбов. Введение дженериков NOAC способствует повышению доступности и ценовой доступности этих важнейших лекарств в Канаде

- В июле 2023 года Endo International plc. запустила в США инъекции бивалирудина в готовых к использованию флаконах (RTU) в сотрудничестве с Gland Pharma Limited, Индия, и MAIA Pharmaceuticals, Inc. Ожидается, что новые готовые к использованию флаконы бивалирудина обеспечат больше удобства и эффективности для медицинских работников в отделениях неотложной помощи, упростив введение определенных антикоагулянтных препаратов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.