Global Antidiarrheals Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.68 Billion

USD

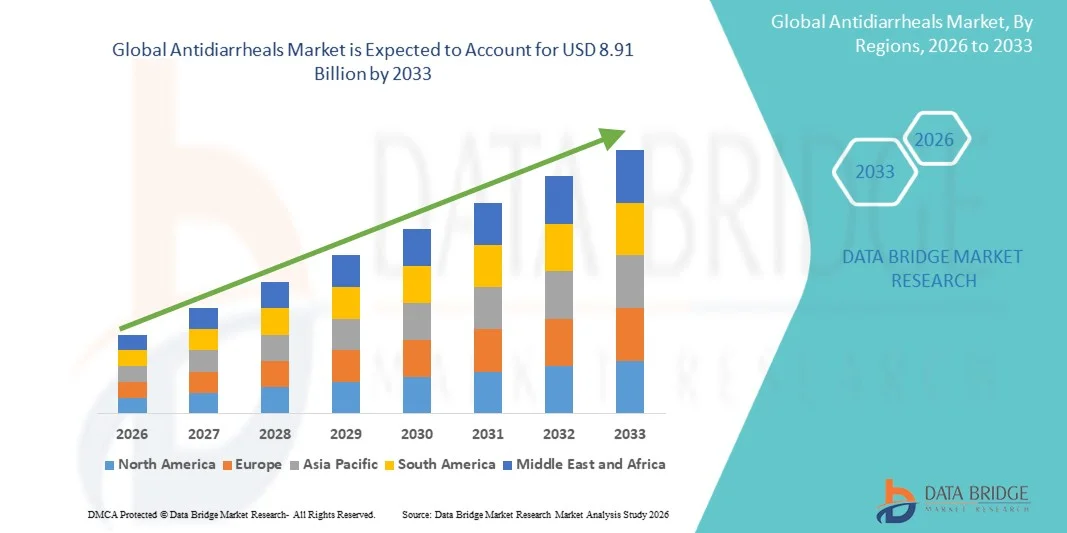

8.91 Billion

2025

2033

USD

5.68 Billion

USD

8.91 Billion

2025

2033

| 2026 –2033 | |

| USD 5.68 Billion | |

| USD 8.91 Billion | |

| % | |

|

Глобальный рынок противодиарейных препаратов, по классу лекарств (адсорбентные препараты, антисекретарные препараты, модификаторы флоры кишечника и антимобильные препараты), типу лекарств (препараты OTC и лекарства по рецепту), форме дозировки (таблетки, капсулы, жидкости и другие), типу пациента (взрослые и педиатрические), каналу распределения (больничные аптеки, розничные аптеки и онлайн-аптеки) Отраслевые тенденции и прогноз до 2033 года

Обзор рынка антидиарей

Согласно анализу Data Bridge Market Research, рынок противодиарейных препаратов оценивался как5,68 млрд долларов в 2025 годуи, по прогнозам, достигнет8,91 млрд долларов к 2033 годуРастущий в aCAGR 5,80% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный растущей распространенностью диарейных заболеваний, растущим спросом на безрецептурные (OTC) желудочно-кишечные препараты, растущей осведомленностью об эффективном управлении диареей и расширении доступа к продуктам здравоохранения в странах с развивающейся экономикой.

Растущее бремя острых и хронических случаев диареи во всем мире, особенно среди детей и пожилых людей, в сочетании с улучшением инфраструктуры здравоохранения и наличием передовых лекарственных препаратов, поддерживает расширение рынка. Антидиарейные препараты, включая препараты, модифицирующие подвижность, средства защиты слизистой оболочки и другие вспомогательные методы лечения, все чаще используются для лечения симптомов, в то время как фармацевтические компании сосредоточены на разработке безопасных, эффективных и легкодоступных вариантов лечения через розничные аптеки и онлайн-каналы распространения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $5,68 млрд

- Ожидаемая рыночная стоимость (2033): 8,91 млрд долларов США

- Прогноз CAGR (2026–2033): 5,80%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке противодиарейных препаратов с самой большой долей доходов в 35,40% в 2025 году, чему способствовали высокие расходы на здравоохранение, широко распространенная доступность безрецептурных желудочно-кишечных препаратов, установленные фармацевтические распределительные сети и растущий спрос на продукты для лечения диареи.

- Сегмент противопопулярных препаратов возглавил рынок с долей 45,50% в 2025 году, что обусловлено широким использованием лоперамида и дифеноксилата на основе терапии для симптоматического лечения острой диареи.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода, зарегистрировав CAGR в 5,6%, чему способствуют растущая распространенность диарейных заболеваний, расширение инфраструктуры здравоохранения, повышение осведомленности о здоровье желудочно-кишечного тракта и улучшение доступа к основным лекарствам в развивающихся странах, таких как Китай и Индия.

- Модификаторы флоры кишечника являются самым быстрорастущим классом лекарств, по прогнозам, регистрируют CAGR в 6,7%, что отражает всплеск осведомленности о здоровье микробиома кишечника и расширение использования пробиотиков при лечении диареи.

- Сегмент безрецептурных препаратов доминировал в категории препаратов с долей дохода 55,60% в 2025 году, что обусловлено легкой доступностью, широкой доступностью и растущим предпочтением потребителей к самолечению в легких случаях диареи.

- Таблетки составляли 40,45% рынка, предпочитаемые удобством, более длительным сроком хранения, простотой администрирования и широкой доступностью в розничных аптеках.

- Сегмент педиатрии является самой быстрорастущей категорией пациентов с CAGR 5,6%, что обусловлено высоким глобальным бременем детских диарейных заболеваний и растущим вниманием к решениям педиатрического здравоохранения.

Сфера охвата и сегментация рынка противодиарейных препаратов

|

Атрибуты |

Антидиарейные ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Антидиарейные тенденции рынка

Тенденция: растущий спрос на пробиотические и комбинированные методы лечения

Рынок противодиарейных препаратов становится свидетелем все более широкого внедрения методов лечения на основе пробиотиков и комбинированных препаратов для улучшения результатов лечения диареи и восстановления баланса кишечной микробиоты. Медицинские работники и потребители все чаще предпочитают поддерживающую желудочно-кишечную терапию наряду с обычными противодиарейными препаратами, особенно для лечения диареи, связанной с антибиотиками, и инфекционной диареи. Растущая доступность пробиотических штаммов, комбинаций пероральной регидратации и инновационных составов побуждает фармацевтические компании расширять ассортимент продукции, в то время как повышение осведомленности о здоровье кишечника ускоряет спрос на развитых и развивающихся рынках. Например, в марте 2024 года исследователи опубликовали рандомизированное двойное слепое плацебо-контролируемое исследование, оценивающее Bifidobacterium animalis subsp. lactis BLa80 в качестве дополнительного лечения острой диареи у детей, демонстрируя продолжающиеся клинические исследования и разработку штамм-специфических пробиотических методов лечения диареи.

Растущее внимание к подходам, основанным на микробиоме, и поддерживающей терапии создает новые возможности роста для производителей антидиарейных препаратов, расширяя варианты лечения за пределы обычных лекарств для облегчения симптомов.

Антидиарейная динамика рынка

Ключевой фактор рынка: увеличение бремени диарейных заболеваний и спрос на эффективное лечение

Растущая распространенность диарейных заболеваний во всем мире является основным фактором, стимулирующим спрос на противодиарейные препараты и решения для поддерживающего лечения. Высокая заболеваемость среди детей, пожилых людей и отдельных лиц в регионах с ограниченной инфраструктурой санитарии продолжает увеличивать потребность в доступных продуктах для лечения диареи. Фармацевтические компании сосредоточены на расширении доступности безрецептурной и рецептурной противодиарейной терапии, в то время как инициативы в области здравоохранения, способствующие пероральной регидратационной терапии и основным лекарствам, укрепляют рост рынка в развивающихся странах. Например, в марте 2024 года Всемирная организация здравоохранения сообщила, что диарейные заболевания остаются одной из ведущих причин болезней и смерти среди детей во всем мире, причем ежегодно происходит около 1,7 миллиарда случаев диареи у детей.

Ожидается, что сохраняющееся глобальное бремя болезней и растущие усилия здравоохранения по улучшению доступа к лечению диареи останутся ключевыми факторами, поддерживающими долгосрочное расширение рынка.

Ключевое ограничение/вызов: ограниченное использование противодиарейных препаратов в тяжелых случаях инфекционной диареи

Существенной проблемой на рынке противодиарейных препаратов является ограниченное использование некоторых лекарств в тяжелых условиях инфекционной диареи из-за проблем безопасности и клинических рекомендаций по лечению. Медицинские работники часто отдают приоритет пероральным регидратационным решениям и специфической терапии по сравнению с симптоматическими противодиарейными препаратами в уязвимых группах пациентов, ограничивая более широкое применение. Кроме того, опасения по поводу ненадлежащего самолечения, устойчивости к противомикробным препаратам и нормативных ограничений на использование в педиатрии создают проблемы для производителей, стремящихся к более широкому проникновению на рынок. Например, в сентябре 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) утвердило информацию о назначении лоперамида гидрохлорида, включающую предупреждения о торсадах, остановке сердца и внезапной смерти, связанных с более высокими, чем рекомендовано дозами, подчеркивая проблемы безопасности и важность надлежащего использования противодиарейных препаратов.

Проблемы безопасности, нормативные ограничения и клинические ограничения остаются важными барьерами, которые требуют от фармацевтических компаний сосредоточиться на более безопасных препаратах и подходах к лечению на основе фактических данных.

Ключевая рыночная возможность: расширение педиатрических и развивающихся рыночных решений по борьбе с диареей

Расширение доступных педиатрических противодиарейных решений и улучшение доступа к здравоохранению на развивающихся рынках открывает значительные возможности для роста. Увеличение инвестиций в инфраструктуру здравоохранения, повышение осведомленности об управлении детской диареей и растущая доступность основных лекарственных средств побуждают компании разрабатывать доступные препараты для недостаточно обслуживаемого населения. Внедрение цифровых медицинских платформ и более широких розничных аптечных сетей еще больше расширяет возможности распространения в Азиатско-Тихоокеанском регионе, Латинской Америке и Африке. Например, в сентябре 2022 года ЮНИСЕФ опубликовал свои исследования Oral Rehydration Salts (ORS) и Zinc Market Update, подчеркнув, что ОРС и цинковые добавки остаются недорогими и эффективными методами лечения детской диареи, и подчеркнув необходимость улучшения доступа, доступности и поставок этих основных продуктов в странах с высоким уровнем нагрузки и низким и средним уровнем дохода.

Расширение доступа к здравоохранению и повышение внимания к лечению детской диареи представляют собой основные возможности для антидиарейных компаний для укрепления присутствия на рынке в быстрорастущих регионах.

Сфера рынка антидиарей

Рынок противодиарейных препаратов сегментирован на основе класса препарата, типа препарата, лекарственной формы, типа пациента и канала распределения.

- Класс наркотиков

На основе класса препаратов рынок противодиарейных препаратов сегментирован на адсорбентные препараты, антисекреторные препараты, модификаторы кишечной флоры и противоподвижные препараты. Сегмент противопопулярных препаратов доминировал на рынке с предполагаемой долей 45,50% в 2025 году из-за широкого использования терапии на основе лоперамида и дифеноксилата для симптоматического лечения острой диареи. Эти препараты уменьшают подвижность кишечника, что позволяет увеличить поглощение воды и улучшить консистенцию стула. Их обширная доступность в качестве безрецептурных лекарств укрепила принятие среди пациентов, ищущих быстрое облегчение симптомов. Антимобильные агенты обычно используются для диареи путешественника, острой неспецифической диареи и других желудочно-кишечных расстройств. Сильное знакомство с врачом и установленное клиническое использование продолжают поддерживать рост сегмента. Однако их применение ограничено в некоторых случаях инфекционной диареи из-за соображений безопасности и рекомендаций по лечению.

Сегмент модификаторов кишечной флоры, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,7% с 2026 по 2033 год, что обусловлено повышением осведомленности о здоровье микробиома кишечника и расширением использования пробиотиков при лечении диареи. Эти продукты помогают восстановить полезные кишечные бактерии и поддерживают желудочно-кишечный баланс после инфекций или лечения антибиотиками. Растущие клинические исследования пробиотических штаммов и методов лечения на основе микробиома поощряют фармацевтические инновации. Растущее предпочтение потребителей натуральной и поддерживающей желудочно-кишечной терапии еще больше ускоряет спрос. Растущее распространение среди педиатрических пациентов и лиц с диареей, связанной с антибиотиками, создает новые возможности. Ожидается, что расширение рецептур на основе пробиотиков по розничным и онлайн-каналам будет способствовать дальнейшему росту сегмента.

- Тип препарата

Исходя из типа препарата, рынок противодиарейных препаратов сегментирован на безрецептурные препараты и отпускаемые по рецепту лекарства. Сегмент безрецептурных препаратов доминировал на рынке с предполагаемой долей около 55,60% в 2025 году, чему способствовали легкая доступность, широкая доступность и растущие предпочтения потребителей в отношении самолечения в случаях легкой диареи. Безрецептурные антидиарейные продукты, такие как лоперамид и субсалицилат висмута, широко распространяются через розничные аптеки и онлайн-платформы. Повышение осведомленности о здоровье пищеварительной системы и наличие доступных вариантов лечения укрепляют принятие сегмента. Потребители часто предпочитают безрецептурные продукты из-за более быстрого доступа, не требуя консультации врача. Расширение аптечных сетей в странах с развивающейся экономикой еще больше повышает доступность продукции. Однако нормативные ограничения и проблемы безопасности в отношении неправильного использования могут повлиять на рост населения.

Ожидается, что сегмент рецептурных препаратов будет наблюдать устойчивый рост на уровне CAGR 4,5% с 2026 по 2033 год, что обусловлено растущим спросом на контролируемое врачом лечение хронической диареи, инфекционной диареи и сложных желудочно-кишечных расстройств. Рецептурные методы лечения являются предпочтительными для пациентов, требующих целевых подходов к лечению и клинического мониторинга. Растущие показатели диагностики желудочно-кишечных расстройств поддерживают спрос на рецептурную антидиарейную терапию. Фармацевтические компании сосредоточены на разработке передовых препаратов с улучшенными профилями безопасности и эффективности. Расширение доступа к медицинским услугам и консультации специалистов на развивающихся рынках создают дополнительные возможности для роста. Сегмент также выигрывает от растущей исследовательской деятельности, направленной на лечение диареи, специфичной для заболевания.

- По форме дозировки

На основе лекарственной формы рынок противодиарей сегментирован на таблетки, капсулы, жидкости и другие. Сегмент планшетов доминировал на рынке с предполагаемой долей 40,45% в 2025 году, благодаря их удобству, более длительному сроку хранения, простоте администрирования и широкой доступности в розничных аптеках. Таблетки являются одними из наиболее предпочтительных лекарственных форм для лечения диареи у взрослых из-за их переносимости и точного дозирования. Производители широко производят противодиарейные таблетки, содержащие активные ингредиенты, такие как лоперамид и висмутные соединения. Их экономичность и простые требования к хранению поддерживают крупномасштабное распространение по всему миру. Увеличение доступности OTC еще больше укрепило принятие планшетов среди потребителей. Тем не менее, таблетки могут иметь ограничения в педиатрических популяциях, требующих гибких вариантов дозирования.

Сегмент жидких лекарственных форм, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 5,6% с 2026 по 2033 год, что обусловлено растущим спросом на детские рецептуры и улучшением соответствия лекарств среди детей. Жидкие антидиарейные продукты позволяют легче вводить и точно регулировать дозу в зависимости от возраста и веса пациента. Растущее внимание к управлению детской диареей увеличивает спрос на жидкие составы. Фармацевтические компании разрабатывают ароматизированные и простые в использовании продукты для улучшения приема пациентов. Растущие инициативы в области здравоохранения, направленные на детские желудочно-кишечные расстройства, поддерживают расширение рынка. Расширение доступности через аптеки и онлайн-платформы здравоохранения еще больше ускоряет внедрение.

- По типу пациента

Исходя из типа пациента, рынок противодиарейных препаратов сегментирован на взрослый и педиатрический. Сегмент взрослых доминировал на рынке с предполагаемой долей 60,65% в 2025 году, что обусловлено более высоким потреблением противодиарейных препаратов для острой диареи, диареи путешественника и хронических желудочно-кишечных заболеваний. Взрослые представляют собой основную базу пользователей из-за более широкого внедрения самоуправляемых безрецептурных методов лечения. Повышенная туристическая активность, диетические изменения и связанные с образом жизни желудочно-кишечные проблемы способствуют росту спроса. Взрослые пациенты часто используют противопопулярные препараты для быстрого лечения симптомов. Сильная доступность лекарственных препаратов для взрослых через розничные аптеки поддерживает доминирование сегмента. Однако повышение осведомленности о правильном использовании лекарств влияет на решения о лечении.

Сегмент педиатрии, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 5,6% с 2026 по 2033 год, что обусловлено высоким глобальным бременем детских диарейных заболеваний и растущим вниманием к решениям в области педиатрического здравоохранения. Диарея остается основной причиной заболеваний среди детей, особенно в странах с низким и средним уровнем дохода. Растущее применение растворов для пероральной регидратации, добавок цинка и поддерживающей терапии улучшает управление детской диареей. Фармацевтические компании сосредоточены на разработке более безопасных и подходящих по возрасту препаратов для педиатрических пациентов. Правительственные и международные инициативы в области здравоохранения расширяют доступ к основным методам лечения диареи. Ожидается, что растущая инфраструктура здравоохранения в развивающихся странах будет способствовать дальнейшему расширению сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок противодиарейных препаратов сегментирован в больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент розничных аптек доминировал на рынке с предполагаемой долей 45,50% в 2025 году, поддерживаемый широкой доступностью, высокой доступностью внебиржевых продуктов и предпочтениями потребителей в отношении вариантов немедленного лечения. Розничные аптеки служат основным каналом закупок широко используемых противодиарейных препаратов. Увеличение проникновения аптек в развивающихся регионах улучшает доступ к лечению желудочно-кишечного тракта. Потребители часто полагаются на фармацевтов для рекомендаций относительно легкой диареи. Установленные цепочки поставок и наличие нескольких брендов продуктов усиливают рост сегмента. Тем не менее, растущее внедрение цифрового здравоохранения постепенно меняет структуру закупок.

Сегмент онлайн-аптек, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 8,1% с 2026 по 2033 год, что обусловлено ростом внедрения цифрового здравоохранения, ростом проникновения Интернета и растущими предпочтениями потребителей в удобной доставке лекарств. Онлайн-платформы обеспечивают легкий доступ к широкому спектру антидиарейных продуктов и медицинской информации. Расширение инфраструктуры электронной коммерции улучшает доступность лекарств в отдаленных и недостаточно обслуживаемых регионах. Растущее признание телемедицинских услуг способствует дальнейшему внедрению онлайн-аптек. Потребители все чаще выбирают цифровые каналы из-за удобства, вариантов сравнения цен и услуг доставки на дом. Ожидается, что инвестиции в цифровые платформы здравоохранения ускорят рост сегмента.

Региональный анализ рынка антидиарей

Северная Америка доминировала на рынке противодиарейных препаратов с самой большой долей доходов в 35,40% в 2025 году, чему способствовали высокие расходы на здравоохранение, широко распространенная доступность безрецептурных желудочно-кишечных препаратов, установленные фармацевтические распределительные сети и растущий спрос на продукты для лечения диареи. Регион также выигрывает от высокой осведомленности потребителей в отношении управления здоровьем желудочно-кишечного тракта, увеличения принятия лекарств для самообслуживания и обширных розничных аптечных сетей. Растущий спрос на эффективные решения для лечения диареи, растущая распространенность желудочно-кишечных расстройств и постоянные инновации фармацевтических производителей ускоряют развитие рынка. Растущая доступность передовых рецептур, расширение онлайн-аптечных платформ и сильная нормативная база продолжают укреплять лидирующие позиции Северной Америки на мировом рынке противодиарейных препаратов.

Антидиарейный рынок США Insight

Американский рынок противодиарейных препаратов демонстрирует устойчивый рост из-за растущего спроса на безрецептурные желудочно-кишечные препараты, растущей распространенности расстройств пищеварения и сильной инфраструктуры здравоохранения. Передовая фармацевтическая экосистема страны, высокая осведомленность потребителей о методах самообслуживания и широко распространенная доступность розничных и онлайн-аптечных каналов стимулируют усыновление среди взрослых и педиатрических групп пациентов. Кроме того, растущее бремя желудочно-кишечных заболеваний и постоянная доступность клинически установленных методов лечения, таких как лоперамид и субсалицилат висмута, ускоряют расширение рынка по всей стране. По данным Национального института диабета, болезней пищеварения и почек (NIDDK), ежегодно в США происходит около 179 миллионов случаев острой диареи, что поддерживает постоянный спрос на эффективные решения для лечения диареи.

Европейское антидиарейное исследование рынка

Европейский рынок противодиарейных препаратов остается значительным вкладчиком в глобальный доход, обусловленный сильными системами здравоохранения, растущим внедрением безрецептурных желудочно-кишечных препаратов и растущей осведомленностью об управлении здоровьем пищеварительной системы. Широкая доступность противодиарейных препаратов через аптеки, растущий спрос на лекарства для самообслуживания и сильный регулирующий надзор поддерживают развитие рынка во всем регионе. Все большее внимание уделяется профилактике заболеваний желудочно-кишечного тракта, улучшению доступа к медицинским услугам и растущему внедрению поддерживающих методов лечения на основе пробиотиков, которые продолжают способствовать внедрению противодиарейного лечения по всей Европе. По данным Европейского центра по профилактике и контролю заболеваний (ECDC), желудочно-кишечные инфекции остаются серьезной проблемой общественного здравоохранения в Европе, причем норовирусные и другие кишечные инфекции вносят значительный вклад в случаи острого гастроэнтерита.

Антидиарейный анализ рынка Великобритании

Британский рынок противодиарейных препаратов переживает устойчивый рост, поддерживаемый растущим спросом на безрецептурные методы лечения диареи, расширением аптечных сетей и растущим предпочтением потребителей доступных продуктов для лечения желудочно-кишечного тракта. Растущее внедрение подходов к самообслуживанию, доступность рекомендаций фармацевтов и высокая осведомленность в области здравоохранения способствуют росту рынка. Кроме того, интеграция онлайн-аптечных платформ и повышение внимания к профилактическим решениям в области здравоохранения улучшают доступ к противодиарейным препаратам по всей стране. Согласно руководству NHS, диарея и рвота остаются распространенными желудочно-кишечными заболеваниями в Великобритании, причем миллионы случаев ежегодно управляются с помощью общественного здравоохранения и самообслуживания.

Германия Antidiarrheals Market Insight

Рынок противодиарейных препаратов Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильной фармацевтической промышленности и растущему спросу на эффективные методы лечения желудочно-кишечного тракта. Больницы, розничные аптеки и поставщики медицинских услуг все чаще поддерживают доступ к противодиарейным препаратам через установленные распределительные сети. Непрерывные инновации в безрецептурных препаратах, пробиотической терапии и подходах к лечению, ориентированных на пациента, еще больше поддерживают рост рынка в Германии. По данным Института Роберта Коха (RKI), острые желудочно-кишечные инфекции представляют собой значительную нагрузку на здравоохранение в Германии, при этом системы наблюдения ежегодно отслеживают многочисленные вспышки желудочно-кишечных заболеваний.

Азиатско-Тихоокеанский антидиарейный рынок Insight

Ожидается, что рынок противодиарейных препаратов в Азиатско-Тихоокеанском регионе будет быстро расти, что обусловлено высокой распространенностью диарейных заболеваний, расширением инфраструктуры здравоохранения и расширением доступа к основным лекарствам в таких странах, как Китай, Индия и Япония. Растущая осведомленность об управлении диареей, рост доступности безрецептурных препаратов и увеличение инвестиций в распределительные сети здравоохранения поддерживают расширение регионального рынка. Кроме того, правительственные инициативы, направленные на улучшение здоровья детей, санитарии и доступа к пероральной регидратационной терапии, ускоряют спрос на продукты для лечения диареи в странах с развивающейся экономикой. По данным Всемирной организации здравоохранения (ВОЗ), диарейные заболевания остаются основной причиной детской заболеваемости во всем мире, причем наибольшее бремя приходится на страны с низким и средним уровнем дохода, особенно в Азиатско-Тихоокеанском регионе.

Японский антидиарейный рынок Insight

Японский рынок противодиарейных препаратов демонстрирует устойчивый рост из-за растущего спроса на продукты желудочно-кишечного здравоохранения, стареющего населения и сильного потребительского предпочтения безопасных и эффективных безрецептурных препаратов. Фармацевтические компании в Японии все больше сосредотачиваются на передовых препаратах, пробиотиках и продуктах для здоровья пищеварительной системы для удовлетворения меняющихся потребностей здравоохранения. Кроме того, хорошо развитая фармацевтическая инфраструктура страны и высокая осведомленность в области здравоохранения поддерживают дальнейшее внедрение противодиарейных методов лечения. По данным Министерства здравоохранения, труда и социального обеспечения Японии, инфекционный гастроэнтерит продолжает контролироваться как распространенное желудочно-кишечное заболевание, поддерживая постоянный спрос на меры лечения и профилактики.

Китайский антидиарейный рынок Insight

Китайский рынок противодиарейных препаратов быстро растет, что обусловлено большим количеством пациентов, увеличением расходов на здравоохранение, расширением фармацевтических распределительных сетей и повышением осведомленности о лечении желудочно-кишечных заболеваний. Растущее внедрение безрецептурных лекарств, увеличение доступности онлайн-аптек и правительственные инициативы по улучшению доступа к медицинским продуктам значительно повышают спрос на рынке. Кроме того, растущее внимание к программам профилактики диареи у детей укрепляет позиции Китая как быстрорастущего рынка противодиарейной терапии. По данным ЮНИСЕФ, Китай добился значительного прогресса в сокращении детской диареи за счет улучшения доступа к медицинским мероприятиям, включая пероральную регидратационную терапию и программы добавок цинка.

Доля рынка антидиарейных препаратов

Антидиарейную отрасль в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Johnson & Johnson Services, Inc. (США)

- Bayer AG (Германия)

- Takeda Pharmaceutical Company Limited (Япония)

- Bausch Health Companies Inc. (Канада)

- Viatris Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Ципла (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Lupin Limited (Индия)

- Glenmark Pharmaceuticals Ltd. (Индия)

- Torrent Pharmaceuticals Limited (Индия)

- Aurobindo Pharma Limited (Индия)

- Alkem Laboratories Limited (Индия)

- Reckitt Benckiser Group PLC (Великобритания)

- Кенву (США)

- Haleon plc (Великобритания)

- Zydus Group (Индия)

- Гималайская оздоровительная компания (Индия)

Последние события на рынке антидиарей

- В ноябре 2025 года Marksans Pharma получила одобрение FDA США на таблетки лоперамида гидрохлорида USP, 2 мг (OTC), расширяя доступность генерического противодиарейного препарата на рынке США. Утвержденный продукт биоэквивалент Imodium A-D Tablets, 2 мг, и показан для контроля симптомов острой и хронической диареи. Одобрение усиливает общую конкуренцию в антидиарейном сегменте и поддерживает более широкую доступность установленных методов лечения на основе лоперамида.

- В августе 2025 года Lactéol запустила Lactéol diarrhEase Kids на рынке США, представив клинически изученный, безрецептурный постбиотический раствор для случайного лечения диареи у детей в возрасте шести месяцев и старше. Продукт разработан со стабилизированной Lactobacillus LB, предназначенной для поддержки баланса кишечника и обеспечения педиатрического варианта для облегчения диареи.

- В июле 2024 года Люпин получил предварительное одобрение FDA США на сульфат натрия, сульфат магния и таблетки хлорида калия, расширив свой портфель продуктов для желудочно-кишечного тракта с помощью терапии для приготовления кишечника. Продукт является общим эквивалентом таблетки Sutab и предназначен для очистки толстой кишки перед процедурами колоноскопии у взрослых. Хотя в основном используется для приготовления кишечника, развитие отражает продолжающуюся фармацевтическую активность в лечении желудочно-кишечного тракта и расширение предложения продуктов для здоровья пищеварительной системы.

- В марте 2024 года Taiho Pharmaceutical выпустила Solmack Q-Arl D, безрецептурную жевательную противодиарейную таблетку в Японии, предназначенную для диареи, вызванной перееданием, чрезмерным употреблением алкоголя и ознобом во время сна. Продукт содержит гидрохлорид лоперамида, пищеварительный фермент Biodiastase 2000 и лактомин ( молочнокислые бактерии) для устранения симптомов диареи с помощью нескольких механизмов.

- В апреле 2021 года Bausch Health запустила ENVIVE Daily Probiotic Supplement в США, расширив свой портфель продуктов для здоровья пищеварительной системы на основе пробиотиков, нацеленных на случайные желудочно-кишечные симптомы, включая диарею. ENVIVE содержит запатентованную смесь из пяти живых пробиотических штаммов, предназначенных для поддержки здоровья пищеварения и снижения тяжести и частоты распространенных желудочно-кишечных симптомов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.