Global Api Contract Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.10 Billion

USD

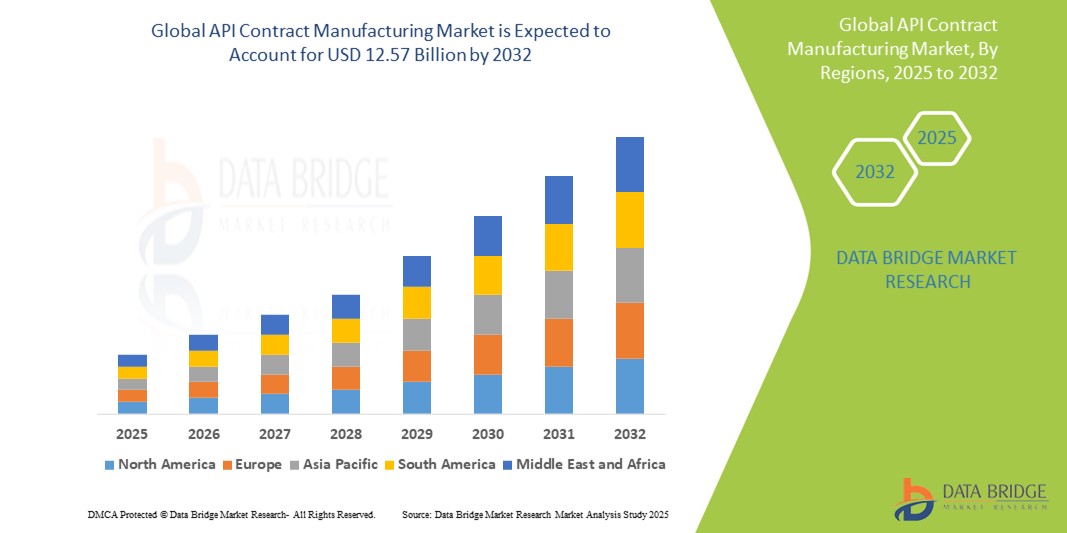

12.57 Billion

2024

2032

USD

8.10 Billion

USD

12.57 Billion

2024

2032

| 2025 –2032 | |

| USD 8.10 Billion | |

| USD 12.57 Billion | |

| % | |

|

Сегментация мирового рынка контрактного производства АФИ по типу (органические, неорганические, другие), объему (малый, большой, средний, другие), форме (твердые, жидкие, полутвердые, другие), конечным пользователям (фармацевтическая промышленность, исследовательские организации, другие), каналу сбыта (прямые тендеры, розничные торговцы, другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка контрактного производства API

- Объем мирового рынка контрактного производства API оценивался в 8,1 млрд долларов США в 2024 году и, как ожидается, достигнет 12,57 млрд долларов США к 2032 году при среднегодовом темпе роста 5,87% в течение прогнозируемого периода .

- Расширение рынка обусловлено растущей передачей производства АФИ на аутсорсинг фармацевтическими компаниями с целью повышения экономической эффективности, оптимизации операций и обеспечения соответствия нормативным требованиям.

- Кроме того, растущий спрос на высококачественные и доступные API в терапевтических областях в сочетании с растущей сложностью лекарственных формул подталкивает как производителей инновационных, так и дженериковых препаратов полагаться на специализированные организации по контрактному производству (CMO). Эта тенденция стимулирует траекторию рынка в глобальном масштабе, особенно на развивающихся рынках с сильными производственными возможностями и регуляторной адаптивностью

Анализ рынка контрактного производства API

- Контрактное производство АФИ подразумевает аутсорсинг производства активных фармацевтических ингредиентов сторонним производителям, что позволяет фармацевтическим компаниям сократить расходы, повысить масштабируемость и сосредоточиться на основных компетенциях, таких как НИОКР и коммерциализация. Эти услуги имеют решающее значение для соответствия строгим нормативным стандартам и обеспечения бесперебойных поставок высококачественных АФИ.

- Растущий спрос на контрактное производство АФИ обусловлен возросшей сложностью молекул лекарственных препаратов, давлением затрат на разработку лекарств и растущей тенденцией фармацевтических компаний передавать непрофильные виды деятельности на аутсорсинг специализированным организациям по контрактному производству (CMO). Этому также способствует потребность в гибкости производственных мощностей и оптимизации глобальной цепочки поставок.

- В настоящее время Северная Америка лидирует на рынке контрактного производства АФИ, на которую в 2025 году придется самая большая доля выручки в 37,5%, что объясняется сильным присутствием крупных фармацевтических компаний, передовой производственной инфраструктурой и строгим регулирующим надзором. В частности, в Соединенных Штатах наблюдается постоянный спрос на аутсорсинг как со стороны разработчиков фирменных, так и дженериковых препаратов из-за растущих затрат на разработку и патентных обрывов.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке в прогнозируемый период, чему будут способствовать низкозатратные производственные мощности, государственная поддержка экспорта фармацевтической продукции и увеличение числа производственных мощностей, одобренных FDA и EMA, особенно в таких странах, как Индия и Китай.

- Ожидается, что среди всех типов сегмент органических АФИ будет доминировать на рынке с долей рынка 45,6% в 2025 году благодаря широкому использованию органических соединений в лекарственных формах и большому объему дженериков, которые производятся с использованием традиционных методов химического синтеза.

Область применения отчета и сегментация рынка контрактного производства API

|

Атрибуты |

Ключевые сведения о рынке контрактного производства API |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка контрактного производства API

« Стратегическое партнерство и расширение возможностей для сложных API »

- Значительной и растущей тенденцией на мировом рынке контрактного производства АФИ является стратегическое инвестирование в расширение мощностей и партнерств, ориентированных на производство сложных и высокоэффективных АФИ (HPAPI). Эти инициативы направлены на удовлетворение растущего спроса на специализированные фармацевтические препараты и целевые терапии в области онкологии, неврологии и аутоиммунных заболеваний.

- Например, в 2024 году Piramal Pharma Solutions объявила о расширении своих производственных мощностей API в Авроре, Канада, специально нацеленных на HPAPI и сложные молекулы. Аналогичным образом, Lonza Group постоянно инвестирует в масштабируемые объекты сдерживания для привлечения крупномасштабных контрактов HPAPI от глобальных фармацевтических компаний.

- С ростом популярности биологических препаратов, конъюгатов антител с лекарственными препаратами (ADC) и узконаправленной лекарственной терапии CMO расширяют свои предложения, включая в них комплексные услуги по разработке, многопродуктовые линейки и модульные комплексы для локализации, позволяющие безопасно и эффективно производить узкоспециализированные API.

- Более того, партнерство между CMO и фармацевтическими гигантами становится все более важным. Такое сотрудничество часто включает передачу технологий, долгосрочные соглашения о поставках и совместные инвестиции, что позволяет новаторам сократить время выхода на рынок и избежать капитальных затрат, обеспечивая при этом соответствие нормативным стандартам.

- Эта тенденция к специализации и сотрудничеству меняет конкурентную среду производства API, особенно в Северной Америке, Европе и Азиатско-Тихоокеанском регионе. Такие компании, как Cambrex, Siegfried и Wuxi STA, все чаще получают контракты благодаря своим гибким моделям производства и сильной репутации в сфере регулирования.

- Поскольку лекарственные формулы становятся все более персонализированными и сложными, контрактные производители АФИ, которые могут обеспечить комплексную поддержку от ранней стадии разработки до промышленного производства, получают возможность получить конкурентное преимущество и привлечь долгосрочных клиентов.

Динамика рынка контрактного производства API

Водитель

«Рост аутсорсинга из-за давления затрат и ограничений мощностей»

- Растущее давление затрат, истечение срока действия патентов и сложность НИОКР побуждают фармацевтические и биотехнологические компании передавать производство АФИ на аутсорсинг надежным CMO. Этот стратегический сдвиг позволяет им сосредоточиться на основных компетенциях, таких как разработка лекарств, одновременно используя внешнюю экспертизу для масштабирования производства и соответствия требованиям.

- Например, Teva Pharmaceuticals и Sun Pharma продолжают передавать на аутсорсинг часть своих потребностей в API, чтобы снизить капитальные затраты и оптимизировать глобальные цепочки поставок. Это стало особенно важным в условиях меняющейся нормативной среды и всплесков спроса.

- Более того, малые и средние фармацевтические компании, у которых может не быть ресурсов для создания и поддержания внутренних объектов API, все больше зависят от контрактных производителей. Гибкость в выборе размера партии, форм дозировки и географического распределения посредством аутсорсинга делает CMO API жизненно важными заинтересованными сторонами в экосистеме производства лекарств.

- Рост популярности дженериков, биоаналогов и повышенное внимание к быстрой коммерциализации также способствуют росту спроса на гибкие и масштабируемые партнерства по производству АФИ.

Сдержанность/Вызов

« Соблюдение нормативных требований и уязвимости цепочки поставок »

- Рынок контрактного производства API сталкивается с трудностями в навигации по разнообразным и развивающимся нормативным базам, особенно при работе в нескольких регионах. Контрактные производители должны соблюдать строгие стандарты качества, установленные регулирующими органами, такими как FDA (США), EMA (Европа), PMDA (Япония) и CDSCO (Индия), которые часто подразумевают длительные аудиты и сертификации.

- Например, задержка в получении разрешений от регулирующих органов или неудачная проверка могут привести к сбоям в поставках и потере доходов как для CMO, так и для их компаний-клиентов. Поддержание единообразной документации, принятие электронных записей партий (EBR) и достижение соответствия целостности данных являются постоянными проблемами.

- Кроме того, глобальный характер цепочек поставок API подверг производителей геополитическим рискам, нехватке сырья и логистическим узким местам, как это наблюдалось во время пандемии COVID-19. Чрезмерная зависимость от нескольких стран в отношении ключевого сырья (например, Китая и Индии в отношении промежуточных продуктов) может нарушить производственный конвейер.

- Чтобы смягчить эти проблемы, многие компании сейчас инвестируют в диверсифицированные цепочки поставок, стратегии двойного снабжения и региональные производственные мощности для обеспечения непрерывности бизнеса. Однако эти меры могут потребовать значительных первоначальных инвестиций, что делает их ограничением для небольших CMO.

- Устранение этих барьеров посредством гармонизации нормативно-правовой базы, инвестиций в системы управления качеством и стратегического планирования устойчивости цепочки поставок будет иметь решающее значение для обеспечения долгосрочной устойчивости и доверия клиентов к глобальной экосистеме контрактного производства АФИ.

Объем рынка контрактного производства API

Рынок сегментирован по типу, объему, форме, конечным пользователям и каналу сбыта.

- По типу

По типу рынок контрактного производства АФИ сегментируется на органические, неорганические и другие. Органический сегмент доминирует на рынке с наибольшей долей выручки в 61,3% в 2025 году, что объясняется широким использованием химически синтезированных АФИ в дженериках и фирменных препаратах. Органические АФИ обычно используются при лечении хронических заболеваний, таких как сердечно-сосудистые заболевания, диабет и инфекционные заболевания. Их доказанная эффективность, масштабируемое производство и экономическая эффективность делают их предпочтительным выбором как для контрактных производителей, так и для клиентов из фармацевтической отрасли.

Ожидается, что неорганический сегмент будет свидетелем самого быстрого среднегодового темпа роста в 6,7% с 2025 по 2032 год, что обусловлено растущим спросом на неорганические соединения в специализированных формулах, особенно в онкологии и диагностической визуализации. Эти соединения часто требуют точного проектирования и соответствия строгим стандартам чистоты, что ставит опытных контрактных производителей в стратегическое преимущество в этой области.

• По объему

На основе объема рынок сегментируется на низкий, средний, большой и другие. Сегмент производства больших объемов занимает наибольшую долю выручки в 2025 году из-за высокого спроса на массовое производство дженериков API по ключевым терапевтическим категориям. Производство больших объемов обеспечивает экономию масштаба, стабильное качество и экономическую эффективность, особенно при ориентации на препараты массового рынка для глобальной дистрибуции.

Ожидается, что сегмент малых объемов зарегистрирует самый высокий среднегодовой темп роста с 2025 по 2032 год, что обусловлено ростом орфанных препаратов, персонализированной медицины и ранних фаз клинических испытаний. Эти малообъемные АФИ требуют специализированного сдерживания и индивидуального производства, что создает возможности для нишевых CMO, оснащенных для обработки сложных проектов с малыми партиями с гибкостью и соблюдением нормативных требований.

• По форме

На основе формы рынок контрактного производства АФИ сегментируется на твердые, жидкие, полутвердые и другие. Сегмент твердых форм лидирует по доле выручки рынка в 2025 году, поскольку большинство пероральных твердых лекарственных форм (таблетки и капсулы) производятся из порошкообразных АФИ. Твердые АФИ относительно стабильны, просты в транспортировке и широко применимы, что делает их доминирующим форматом в мировом производстве.

Ожидается, что сегмент жидких API будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено растущим предпочтением инъекционных и суспензионных формул в высокоточных терапиях, таких как онкология и биопрепараты. Жидкие API требуют передовых стандартов хранения, транспортировки и стерилизации, что дает преимущество CMO со специализированными возможностями обработки жидкостей.

• Конечными пользователями

На основе конечных пользователей рынок сегментируется на фармацевтическую промышленность, научно-исследовательские организации и другие. Сегмент фармацевтической промышленности составил наибольшую долю выручки рынка в 2025 году, что обусловлено растущей потребностью в аутсорсинге производства АФИ для снижения эксплуатационных расходов, оптимизации инвестиций в НИОКР и повышения эффективности производства. Ведущие фармацевтические компании формируют долгосрочные стратегические партнерства с CMO для обеспечения постоянного качества АФИ и соблюдения глобальных нормативных требований.

Сегмент исследовательских организаций, как ожидается, будет расти самыми быстрыми темпами CAGR с 2025 по 2032 год, поскольку академические институты, биотехнологические стартапы и CRO все чаще требуют мелкосерийные API для доклинических и ранних фаз испытаний. Эти пользователи часто не имеют собственных производственных мощностей и полагаются на контрактных партнеров для скорости, масштабируемости и технической поддержки.

• По каналу сбыта

На основе канала сбыта рынок сегментируется на прямой тендер, розничных торговцев и других. Сегмент прямого тендера будет доминировать на рынке в 2025 году, во многом благодаря массовым закупкам АФИ государственными органами здравоохранения, крупными фармацевтическими фирмами и международными организациями по оказанию помощи. Этот канал обеспечивает конкурентоспособное ценообразование, прозрачность регулирования и обязательства по поставкам, ориентированные на объемы.

Ожидается, что сегмент розничной торговли будет расширяться самыми быстрыми темпами в течение прогнозируемого периода, поддерживаемого появлением сторонних рынков API и специализированных посредников. Розничная дистрибуция особенно актуальна для специальных и редких API, где прямые связи между небольшими фармацевтическими фирмами и дистрибьюторами API обеспечивают быструю поставку и доставку на мировые рынки.

Региональный анализ рынка контрактного производства API

- Северная Америка доминирует на рынке контрактного производства АФИ с наибольшей долей выручки в 37,5% в 2024 году, что обусловлено высокой концентрацией фармацевтических и биотехнологических компаний, строгими нормативными стандартами и высоким спросом на услуги аутсорсинга для снижения эксплуатационных расходов и повышения масштабируемости.

- Надежная производственная инфраструктура региона, передовые технологические возможности и наличие ведущих CMO позиционируют его как центр производства ценных АФИ, включая высокоэффективные и специальные АФИ.

- Кроме того, регион выигрывает от зрелой экосистемы здравоохранения, растущего спроса на дженерики и увеличения инвестиций в НИОКР. Эти факторы способствуют устойчивой аутсорсинговой деятельности как в крупных фармацевтических фирмах, так и в более мелких биотехнологических игроках, что делает Северную Америку ключевым драйвером роста мирового рынка

Обзор рынка контрактного производства API в США

Рынок контрактного производства АФИ в США получил наибольшую долю выручки в 79% в Северной Америке в 2025 году, что обусловлено доминирующим положением страны в фармацевтическом и биотехнологическом секторах. Растущая потребность в аутсорсинге сложных и дорогостоящих АФИ в сочетании с ростом затрат на НИОКР и истечением срока действия патентов побуждает компании полагаться на контрактных производителей. Американские CMO получают выгоду от развитой инфраструктуры, надежного соответствия нормативным требованиям и стратегического партнерства с глобальными фармацевтическими фирмами. Кроме того, спрос на высокоэффективные АФИ (HPAPI) и биопрепараты усиливает роль американских производителей в глобальной цепочке поставок.

Обзор европейского рынка контрактного производства API

Европейский рынок контрактного производства АФИ, как ожидается, будет стабильно расти в течение прогнозируемого периода, подпитываемый строгими нормативными рамками, растущим спросом на сертифицированное по GMP производство и расширением специализированного фармацевтического производства. Такие страны, как Германия, Швейцария и Италия, являются домом для нескольких ведущих CMO, которые обслуживают как местных, так и глобальных клиентов. Рынок поддерживается сильной государственной поддержкой фармацевтических инноваций, ростом производства дженериков и трансграничным сотрудничеством с основными разработчиками лекарств. Акцент Европы на качестве, прослеживаемости и устойчивости также расширяет возможности CMO региона.

Обзор рынка контрактного производства API в Великобритании

Ожидается, что рынок контрактного производства API в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено динамичной фармацевтической экосистемой НИОКР в стране и растущим аутсорсингом со стороны малых и средних предприятий. После Brexit Великобритания сосредоточилась на укреплении своих внутренних возможностей API для снижения зависимости от импорта. Спрос на нишевые API, биофармацевтические препараты и услуги по ранней стадии разработки позиционирует CMO из Великобритании как стратегических партнеров для глобальных клиентов, ищущих высококачественное, соответствующее нормативным требованиям производство.

Обзор рынка контрактного производства API в Германии

Ожидается, что немецкий рынок контрактного производства АФИ будет расти со значительным среднегодовым темпом роста, поддерживаемым сильной фармацевтической базой страны, хорошо развитой химической промышленностью и высокими стандартами качества и соответствия. Германия является ключевым экспортером АФИ в Европе и предлагает передовые технические знания для производства как малых молекул, так и биологических АФИ. Наличие всемирно известных CMO, приверженность инновациям и соблюдение правил EU-GMP делают Германию привлекательным местом для контрактного производства.

Обзор рынка контрактного производства API в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский рынок контрактного производства АФИ, как ожидается, будет расти с самым быстрым среднегодовым темпом роста более 7,5% в 2025 году, чему будут способствовать преимущества низкой себестоимости производства, благоприятная государственная политика и растущее число предприятий, одобренных FDA и EMA. Такие страны, как Индия и Китай, лидируют в регионе благодаря своим огромным производственным мощностям, квалифицированной рабочей силе и растущему спросу на дженерики. Региональные CMO все чаще получают международные контракты благодаря конкурентоспособным ценам и более быстрым срокам выполнения заказов, позиционируя Азиатско-Тихоокеанский регион как ключевой глобальный центр производства АФИ.

Обзор рынка контрактного производства API в Индии

На индийский рынок контрактного производства АФИ приходится самая большая доля выручки в Азиатско-Тихоокеанском регионе в 2025 году, что обусловлено его хорошо развитой отраслью дженериков, высоким внутренним спросом и правительственными инициативами, такими как схема Production Linked Incentive (PLI). В стране находятся тысячи производителей АФИ, многие из которых имеют одобрения от мировых регулирующих органов. Способность Индии производить как традиционные, так и сложные АФИ по конкурентоспособным ценам делает ее ведущим направлением аутсорсинга для мировых фармацевтических компаний.

Обзор рынка контрактного производства API в Китае

Китайский рынок контрактного производства API быстро расширяется, чему способствуют доминирующее положение страны в химическом синтезе, рентабельность и хорошо развитые промышленные кластеры. С растущим акцентом на улучшение нормативных стандартов и экспорт на регулируемые рынки китайские CMO инвестируют в повышение качества и интеграцию технологий. Правительство Китая стремится к самообеспечению и инновациям API, а также его роль в поставках ключевых промежуточных продуктов по всему миру продолжает позиционировать его как краеугольный камень глобальной цепочки поставок API.

Доля рынка контрактного производства API

В отрасли контрактного производства API лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Берингер Ингельхайм ГмбХ (Германия)

- Piramal Pharma Solutions (Индия)

- Sandoz AG (Швейцария)

- GlaxoSmithKline Plc. (Великобритания)

- Люпин (Индия)

- Juniper Pharmaceuticals (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.