Global App Enabled Patient Portals Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.62 Billion

USD

12.97 Billion

2025

2033

USD

3.62 Billion

USD

12.97 Billion

2025

2033

| 2026 –2033 | |

| USD 3.62 Billion | |

| USD 12.97 Billion | |

| % | |

|

Глобальный сегмент рынка порталов для пациентов с поддержкой приложений, по типу (интегрированные порталы для пациентов и автономные порталы для пациентов), конечному пользователю (поставщики, плательщики, аптеки и другие), приложению (управление данными, назначение, оплата счетов, электронная проверка и другие) - отраслевые тенденции и прогноз до 2033 года

Порталы пациентов с поддержкой приложенийОбзор

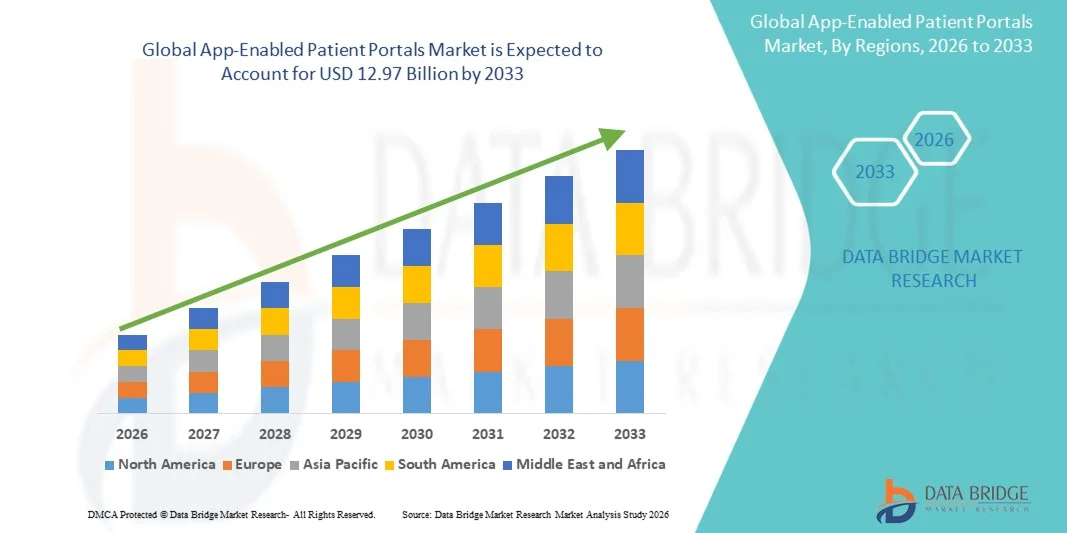

Рынок порталов для пациентов с поддержкой приложений был оценен в3,62 млрд долларов в 2025 годуи, по прогнозам, достигнет12,97 млрд долларов к 2033 годуРастущий в aCAGR 17,30% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущим спросом на доступность цифрового здравоохранения, растущим внедрением мобильных медицинских решений и быстрым расширением услуг телемедицины и удаленного мониторинга пациентов. Растущий акцент на моделях ухода, ориентированных на пациента, совместимости систем здравоохранения и необходимости доступа в режиме реального времени к медицинским записям, рецептам и диагностическим отчетам еще больше ускоряет внедрение порталов пациентов с поддержкой приложений в больницах, клиниках и сетях здравоохранения.

Растущее бремя хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и респираторные заболевания, в сочетании с растущим старением населения, побуждает поставщиков медицинских услуг внедрять цифровые платформы, которые улучшают координацию ухода и взаимодействие с пациентами. Порталы пациентов с поддержкой приложений все чаще заменяют традиционные бумажные и личные методы общения, предлагая безопасные сообщения, планирование встреч, электронные рецепты и отслеживание результатов в лаборатории в едином цифровом интерфейсе. Кроме того, достижения в облачных вычислениях, аналитике здоровья на основе ИИ и интеграции с носимыми устройствами позволяют более персонализировать и постоянно заботиться о пациентах, значительно улучшая соблюдение режима лечения и клинические результаты в глобальных системах здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке порталов для пациентов с поддержкой приложений с самой большой долей дохода в 38,92% в 2025 году, поддерживаемой передовой цифровой инфраструктурой здравоохранения, высоким внедрением систем электронных медицинских записей (EHR), сильным проникновением мобильных медицинских приложений и широкой интеграцией телемедицины в больницах и клиниках. Регион также выигрывает от поддерживающих правительственных инициатив по оцифровке здравоохранения, растущего спроса на инструменты взаимодействия с пациентами в режиме реального времени и сильного присутствия ведущих поставщиков медицинских информационных технологий.

- Сегмент интегрированных порталов для пациентов доминировал на рынке с долей 64,35% в 2025 году, чему способствовало сильное внедрение в больницах, системах здравоохранения и платежных сетях благодаря бесшовной совместимости с электронными медицинскими записями, лабораторными системами и платежными платформами.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,4% с 2026 по 2033 год, чему способствуют быстрая цифровизация здравоохранения, рост проникновения смартфонов, увеличение инвестиций в ИТ-инфраструктуру здравоохранения и расширение внедрения телемедицины в Китае, Индии и Японии. Растущее внимание к уходу, ориентированному на пациента, и правительственным инициативам в области цифрового здравоохранения еще больше способствуют расширению регионального рынка.

- Ожидается, что сегмент автономных порталов пациентов будет самым быстрорастущим типом, который, по прогнозам, зарегистрирует CAGR в 7,1%, что обусловлено увеличением внедрения среди небольших клиник, аптек и независимых поставщиков медицинских услуг из-за более низких затрат на внедрение, более быстрого развертывания и простоты использования.

- Сегмент провайдеров доминировал в категории конечных пользователей с долей дохода 58,27% в 2025 году, чему способствовало широкое внедрение в больницах, клиниках и системах здравоохранения для улучшения взаимодействия с пациентами, координации ухода и операционной эффективности. Растущая потребность в рационализации рабочих процессов и снижении административной нагрузки еще больше укрепляет этот сегмент.

- Сегмент плательщиков, как ожидается, будет самой быстрорастущей категорией конечных пользователей, которая, по прогнозам, зарегистрирует CAGR в 7,3%, что обусловлено увеличением использования цифровых платформ для обработки претензий, вовлечения членов и улучшения обслуживания клиентов страховыми компаниями и плательщиками медицинских услуг.

- Сегмент управления данными возглавил категорию приложений с долей 42,18% в 2025 году, что обусловлено растущим спросом на централизованный доступ к электронным медицинским записям, диагностическим отчетам и историям пациентов.

- Ожидается, что сегмент планирования назначения будет самым быстрорастущим приложением, которое, по прогнозам, зарегистрирует CAGR в 7,2%, что обусловлено растущим спросом на автоматизированные системы бронирования, сокращением времени ожидания, улучшением удобства пациентов и растущим внедрением решений для планирования с поддержкой ИИ в медицинских учреждениях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 3,62 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 12,97 млрд долларов США

- Прогноз CAGR (2026–2033): 17,30%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Рынок порталов для пациентов с поддержкой приложений и отчетовСегментация

|

Атрибуты |

Порталы пациентов с поддержкой приложенийОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Epic Systems Corporation (США) |

|

Рыночные возможности |

Расширение интеграции телемедицины и дистанционного мониторинга пациентов Растущий спрос на персонализацию на основе ИИ и прогнозное здравоохранение Расширение развивающихся рынков и цифровой инфраструктуры здравоохранения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Порталы пациентов с поддержкой приложений рыночные тенденции

Тенденция: рост цифровых платформ здравоохранения и ухода за пациентами

Поставщики медицинских услуг все чаще используют порталы пациентов с поддержкой приложений для улучшения взаимодействия с пациентами, координации ухода и доступности медицинских услуг. Интеграция мобильных медицинских приложений с электронными медицинскими записями (EHR), носимыми устройствами и платформами телемедицины обеспечивает непрерывный доступ к медицинским данным в режиме реального времени.

Например, исследования показывают, чтоБолее 70% крупных больниц на развитых рынках предлагают доступ к порталу пациентов, значительно улучшая соблюдение назначения и показатели соответствия лекарств. Кроме того, было показано, что платформы взаимодействия с пациентами улучшают приверженность лечению.25-35% пациентов с хроническими заболеваниямиособенно при диабете и управлении сердечно-сосудистой системой. Больницы в Северной Америке и Европе также расширяют возможности портала, включая проверки симптомов на основе ИИ, услуги электронного рецепта и панели дистанционного мониторинга, повышая опыт пациентов и клиническую эффективность.

App-Enabled Patient Portals Динамика рынка

Ключевой драйвер рынка: растущее внедрение цифровых экосистем здравоохранения и интеграция телемедицины

Быстрое расширение телемедицинских услуг, электронных медицинских карт и ценностных моделей ухода значительно стимулирует спрос на порталы пациентов с поддержкой приложений. Системы здравоохранения во всем мире сосредоточены на улучшении взаимодействия с пациентами, снижении административного бремени и обеспечении бесперебойной цифровой связи между пациентами и поставщиками. По отраслевым оценкам,Использование телемедицины увеличилось более чем на 35-40% после пандемииУскорение потребности в интегрированных цифровых платформах, которые сочетают виртуальные консультации, планирование встреч, выставление счетов и доступ к медицинской документации в едином интерфейсе. Ведущие сети здравоохранения в США сообщают, что порталы для пациентов сокращают административную нагрузку почти на два месяца.20-30%при одновременном улучшении показателей удовлетворенности пациентов и снижении показателей неявки на прием. Больницы и поставщики медицинских услуг все чаще интегрируют портальные системы с носимыми устройствами и инструментами удаленного мониторинга, что позволяет постоянно отслеживать жизненно важные показатели, такие как частота сердечных сокращений, уровень глюкозы и кровяное давление. Этот сдвиг в сторону связанных экосистем ухода значительно улучшает раннюю диагностику, профилактическую помощь и долгосрочное лечение заболеваний.

Ключевые ограничения / проблемы: проблемы конфиденциальности данных и неравномерное цифровое принятие

Несмотря на сильный потенциал роста, рынок сталкивается с проблемами, связанными с конфиденциальностью данных, рисками кибербезопасности и неравномерной цифровой грамотностью среди пациентов. Порталы пациентов с поддержкой приложений хранят конфиденциальные медицинские данные, что делает их уязвимыми для кибератак и несанкционированного доступа, если они не защищены должным образом.

Утечка данных в здравоохранении увеличилась во всем мире, при этом отчеты показывают, чтоВ последние годы более 50% организаций здравоохранения пережили по крайней мере один значительный киберинцидент., вызывая обеспокоенность по поводу защиты данных и соблюдения нормативных требований (HIPAA, GDPR и т. д.). Кроме того, небольшие поставщики медицинских услуг на развивающихся рынках сталкиваются с проблемами в принятии цифровых порталов из-за ограниченной ИТ-инфраструктуры, нехватки квалифицированного персонала и бюджетных ограничений. Усыновление пациентов также неравномерно, поскольку пожилые люди и сельские пользователи часто сталкиваются с трудностями в использовании мобильных медицинских платформ, что ограничивает полномасштабное использование услуг порталов в некоторых регионах.

Ключевые возможности рынка: интеграция персонализированного здравоохранения и прогнозной аналитики на основе ИИ

Интеграция искусственного интеллекта и предиктивной аналитики представляет собой важную возможность для роста рынка порталов пациентов с поддержкой приложений. Системы на базе ИИ могут анализировать историю пациентов, данные об образе жизни и данные о состоянии здоровья в режиме реального времени для создания персонализированных рекомендаций по здоровью, прогнозирующих предупреждений о рисках и автоматических напоминаний об уходе. Ведущие поставщики медицинских услуг разрабатывают порталы для пациентов с поддержкой ИИ, которые поддерживают раннее выявление заболеваний, отслеживание приверженности лекарств и автоматизированные системы сортировки. Продемонстрированы ранние внедрения в экосистемы цифрового здравоохранения20-30 % улучшение показателей ранней диагностики хронических заболеванийИнтеграция прогнозной аналитики. Кроме того, облачные порталы для пациентов обеспечивают совместимость между больницами, аптеками и страховыми компаниями, позволяя беспрепятственно обмениваться данными и координировать оказание медицинской помощи. Ожидается, что развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке будут быстро внедряться благодаря расширению проникновения смартфонов, поддерживаемым правительством инициативам в области цифрового здравоохранения и растущим инвестициям в ИТ-инфраструктуру здравоохранения.

Сфера рынка порталов пациентов с поддержкой приложений

Порталы с поддержкой приложений сегментируются на основе типа, конечного пользователя и приложения.

- По типу

В зависимости от типа, рынок Порталов пациентов с поддержкой приложений сегментирован на интегрированные порталы пациентов и автономные порталы пациентов. Сегмент интегрированных порталов для пациентов доминировал на рынке с долей 64,35% в 2025 году, чему способствовало сильное внедрение в больницах, системах здравоохранения и платежных сетях благодаря бесшовной совместимости с электронными медицинскими записями, лабораторными системами и платежными платформами. Эти порталы обеспечивают единый доступ к данным о пациентах, расписанию назначений, электронным рецептам и безопасной связи, улучшая координацию ухода и эффективность работы. Повышение нормативного давления на стандарты оцифровки и функциональной совместимости в здравоохранении еще больше укрепляет доминирование сегмента. Кроме того, крупные поставщики медицинских услуг предпочитают интегрированные системы для снижения административной нагрузки и улучшения результатов взаимодействия с пациентами.

Ожидается, что сегмент автономных порталов для пациентов зарегистрирует самый быстрый CAGR в 7,1% с 2026 по 2033 год, что обусловлено ростом популярности среди небольших клиник, аптек и независимых поставщиков медицинских услуг. Эти решения предлагают недорогое развертывание, простоту внедрения и минимальные требования к ИТ-инфраструктуре, что делает их очень подходящими для новых медицинских учреждений. Растущая осведомленность о цифровом здоровье, растущее проникновение смартфонов и расширение телемедицинских услуг еще больше способствуют внедрению. Кроме того, автономные порталы все чаще совершенствуются благодаря облачным возможностям и функциям, управляемым ИИ, что повышает их масштабируемость и удобство использования на рынках, чувствительных к затратам.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на поставщиков, плательщиков, аптеки и другие. Сегмент провайдеров доминировал на рынке с долей 58,27% в 2025 году, что обусловлено широким распространением среди больниц, клиник и сетей здравоохранения для улучшения взаимодействия с пациентами, координации ухода и эффективности клинического рабочего процесса. Поставщики в значительной степени полагаются на порталы пациентов для планирования назначений, доступа к медицинской документации, управления рецептами и безопасной связи. Расширение моделей ухода за пациентами и нормативных мандатов для цифровых систем здравоохранения еще больше укрепляют лидерство сегмента. Кроме того, интеграция с системами EHR и платформами телемедицины повышает эффективность работы и снижает административную нагрузку на медицинские учреждения.

Сегмент плательщиков, как ожидается, продемонстрирует самый быстрый CAGR в 7,3% с 2026 по 2033 год, что обусловлено растущим использованием цифровых платформ для управления претензиями, вовлечения членов и автоматизации страховых услуг. Медицинские страховые компании внедряют порталы для пациентов, чтобы повысить прозрачность, улучшить качество обслуживания клиентов и снизить эксплуатационные расходы с помощью инструментов самообслуживания. Растущий спрос на экосистемы цифрового страхования, наряду с обработкой претензий на основе ИИ и интеграцией аналитики, еще больше ускоряет рост сегмента в глобальных системах здравоохранения.

- С помощью приложения

На основе приложения рынок сегментирован на управление данными, планирование назначений, оплату счетов, электронную регистрацию и другие. Сегмент управления данными доминировал на рынке с долей 42,18% в 2025 году, что обусловлено растущей потребностью в централизованном доступе к электронным медицинским записям, диагностическим отчетам и истории болезни пациентов. Поставщики медицинских услуг используют интегрированные порталы для обеспечения беспрепятственного обмена данными между департаментами при соблюдении правил конфиденциальности данных, таких как HIPAA и GDPR. Растущая цифровая трансформация в больницах и растущее внедрение совместимых ИТ-систем здравоохранения еще больше поддерживают доминирование сегмента. Кроме того, принятие решений на основе данных и доступ к информации о пациентах в режиме реального времени повышают клиническую эффективность и результаты лечения.

Ожидается, что в сегменте планирования назначений будет зарегистрирован самый быстрый CAGR в 7,2% с 2026 по 2033 год, что обусловлено растущим спросом на автоматизированные системы бронирования, сокращением времени ожидания пациентов и улучшением доступности здравоохранения. Инструменты планирования на основе ИИ и мобильные приложения для здравоохранения повышают эффективность и снижают административную нагрузку для поставщиков. Растущее внедрение телемедицинских услуг и цифровых передних медицинских платформ еще больше ускоряет расширение сегмента в больницах, клиниках и амбулаторных центрах по всему миру.

Порталы регионального анализа рынка пациентов с поддержкой приложений

Северная Америка доминировала на рынке порталов для пациентов с поддержкой приложений и составляла наибольшую долю дохода в 38,92% в 2025 году, чему способствовали передовая цифровая инфраструктура здравоохранения, широкое внедрение систем электронных медицинских записей (EHR), сильное проникновение мобильных медицинских приложений и широко распространенная интеграция телемедицины в больницах и клиниках. Регион также выигрывает от поддерживающих правительственных инициатив, способствующих оцифровке здравоохранения, увеличению спроса на инструменты взаимодействия с пациентами в режиме реального времени и сильному присутствию ведущих поставщиков медицинских информационных технологий. Кроме того, растущий акцент на ценностных моделях ухода, растущее бремя хронических заболеваний и растущее использование медицинских платформ с поддержкой ИИ еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Порталы для пациентов с поддержкой приложений в США Market Insight

Рынок порталов для пациентов с поддержкой приложений в США демонстрирует сильный рост благодаря быстрой цифровой трансформации систем здравоохранения, растущему внедрению телемедицинских услуг и расширению развертывания интегрированных платформ взаимодействия с пациентами в больницах и сетях здравоохранения. Зрелая ИТ-экосистема здравоохранения страны, наряду с сильным проникновением EHR и передовыми стандартами совместимости, стимулирует спрос на безопасные решения для связи с пациентами и доступа к данным в режиме реального времени. Кроме того, растущий акцент на сокращении расходов на здравоохранение, улучшении результатов лечения пациентов и улучшении координации ухода ускоряет внедрение порталов пациентов с поддержкой приложений среди поставщиков, плательщиков и аптечных сетей.

Европейские порталы для пациентов с поддержкой приложений Market Insight

Европейский рынок порталов для пациентов с поддержкой приложений по-прежнему вносит значительный вклад в глобальный доход, чему способствуют сильные системы общественного здравоохранения, увеличение инвестиций в цифровое здравоохранение и растущее внедрение совместимых платформ взаимодействия с пациентами. Регион выигрывает от строгих правил конфиденциальности данных, таких как GDPR, которые поощряют безопасные и стандартизированные цифровые системы связи в области здравоохранения. Кроме того, растущее внимание к уходу, ориентированному на пациента, увеличение оцифровки больниц и широкое использование услуг электронного здравоохранения поддерживают устойчивое расширение рынка по всей Европе.

Порталы пациентов с поддержкой приложений в Великобритании Market Insight

Британский рынок порталов для пациентов с поддержкой приложений переживает устойчивый рост, поддерживаемый продолжающимися инициативами цифровой трансформации Национальной службы здравоохранения (NHS) и растущим внедрением мобильных приложений для здравоохранения. Больницы и клиники все чаще используют порталы пациентов для планирования назначений, лечения и удаленных консультаций. Кроме того, интеграция инструментов сортировки на основе ИИ, облачных медицинских записей и телемедицинских платформ улучшает взаимодействие с пациентами и операционную эффективность в системе здравоохранения.

Порталы для пациентов с поддержкой приложений в Германии Market Insight

Рынок мобильных порталов для пациентов в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, широкому внедрению цифровых больничных систем и растущему спросу на безопасные решения для управления данными пациентов. Немецкие поставщики медицинских услуг все больше внимания уделяют взаимодействию между больничными информационными системами и приложениями для пациентов. Кроме того, государственная поддержка цифровых реформ здравоохранения и растущие инвестиции в платформы eHealth способствуют дальнейшему внедрению порталов для пациентов с поддержкой приложений по всей стране.

Asia-Pacific App-Enabled Patient Portals

Ожидается, что рынок порталов для пациентов с поддержкой приложений в Азиатско-Тихоокеанском регионе будет быстро расти благодаря ускорению цифровизации здравоохранения, росту проникновения смартфонов и увеличению инвестиций в ИТ-инфраструктуру здравоохранения в таких странах, как Китай, Индия и Япония. Растущий спрос на телемедицинские услуги, расширение сети больниц и повышение осведомленности о моделях ухода за пациентами способствуют расширению регионального рынка. Кроме того, правительственные инициативы в области цифрового здравоохранения и быстрое внедрение облачных платформ здравоохранения еще больше укрепляют перспективы роста в регионе.

Японский портал для пациентов с поддержкой приложений Market Insight

Японский рынок порталов для пациентов с поддержкой приложений демонстрирует устойчивый рост благодаря своей передовой системе здравоохранения, старению населения и растущему внедрению цифровых решений в области здравоохранения. Больницы и клиники все чаще внедряют порталы для пациентов для эффективного управления назначением, доступа к медицинской документации и удаленного ухода. Кроме того, интеграция аналитики здравоохранения на основе ИИ и мобильных приложений для здравоохранения повышает вовлеченность пациентов и повышает эффективность оказания медицинской помощи.

Китайские порталы для пациентов с поддержкой приложений

Рынок мобильных порталов для пациентов в Китае быстро растет благодаря масштабной цифровизации здравоохранения, растущему внедрению мобильных медицинских платформ и сильной государственной поддержке инициатив «умных» больниц. Расширение телемедицинских услуг, увеличение инвестиций в ИТ в области здравоохранения и растущий спрос на эффективные системы управления пациентами значительно стимулируют рост рынка. Кроме того, быстрая урбанизация, высокое использование смартфонов и постоянные достижения в облачной инфраструктуре здравоохранения позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля рынка порталов пациентов с поддержкой приложений

Индустрия порталов для пациентов с поддержкой приложений в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Epic Systems Corporation (США)

- Корпорация Cerner (Oracle Health)

- Allscripts Healthcare Solutions Inc. (США)

- athenahealth Inc. (США)

- MEDITECH (Medical Information Technology Inc.)

- Корпорация McKesson (США)

- NextGen Healthcare Inc. (США)

- Greenway Health LLC (США)

- eClinicalWorks (США)

- Cerner Health Services / Oracle Health (США)

- Philips Healthcare (Нидерланды)

- GE HealthCare Technologies Inc. (США)

- Siemens Healthineers AG (Германия)

- Teladoc Health Inc. (США)

- Doximity Inc. (США)

- HealtheLife (бренд платформы портала пациентов Cerner) (США)

- PatientPoint Inc. (США)

- Изменение здравоохранения (США)

- Kaiser Permanente (США)

- Veradigm Inc. (США)

- IBM Watson Health (США)

- Orion Health (Новая Зеландия)

- CareCloud Inc. (США)

- Practice Fusion (США)

- InteliChart (США)

- MyChart (бренд платформы Epic Systems) (США)

- DrChrono Inc. (США)

- AdvancedMD (США)

- MEDHOST (США)

- Allscripts TouchWorks (США)

- Luma Health Inc. (США)

- Phreesia Inc. (США)

Последние разработки на рынке порталов пациентов с поддержкой приложений

- В январе 2021 года Epic Systems Corporation расширила свой портал пациентов MyChart за счет интеграции планирования вакцинации против COVID-19, цифровых доказательств вакцинации и функций отслеживания приемлемости в режиме реального времени. Это обновление позволило поставщикам медицинских услуг в США и Европе упорядочить кампании массовой вакцинации и улучшить доступ пациентов к записям об иммунизации, значительно ускорив внедрение цифровых технологий в период пандемии.

- В мае 2021 года поставщик медицинских услуг TrueCare запустил портал для пациентов на базе платформы Epic Systems, позволяющий пациентам получать доступ к результатам лабораторных исследований, назначать встречи и управлять рецептами в цифровом виде. Это развитие отражает растущий сдвиг в сторону интегрированных систем взаимодействия с пациентами, направленных на улучшение доступности и снижение административной нагрузки в амбулаторных учреждениях.

- В июле 2022 года Oracle Health (ранее Cerner) расширила возможности своего портала для пациентов HealtheLife, укрепив интеграцию с системами электронной медицинской карты (EHR). Улучшение функциональной совместимости между больничными сетями, обеспечивая доступ к клиническим данным в режиме реального времени и более бесперебойную связь между пациентами и поставщиками медицинских услуг по всему миру.

- В апреле 2023 года athenahealth расширила свой пакет взаимодействия с пациентами athenaCommunicator, внедрив функции с поддержкой ИИ, такие как автоматизированные сообщения, оптимизация назначения и интеллектуальная маршрутизация запросов пациентов. Эти обновления были разработаны для повышения операционной эффективности для поставщиков медицинских услуг, одновременно повышая время реагирования и удовлетворенность пациентов в амбулаторных и первичных медицинских учреждениях.

- В октябре 2023 года Epic Systems расширила возможности совместимости своей платформы MyChart, обеспечив интеграцию со сторонними приложениями для здравоохранения и носимыми устройствами. Это позволило пациентам синхронизировать данные о состоянии здоровья в режиме реального времени, такие как уровни активности и жизненные показатели, поддерживая более персонализированное и непрерывное управление уходом.

- В феврале 2024 года Oracle Health модернизировала свою облачную инфраструктуру портала для пациентов, чтобы повысить масштабируемость, кибербезопасность и возможности обмена данными в режиме реального времени для крупных систем здравоохранения. Это улучшение способствовало более широкому внедрению телемедицины и усилению цифровой доставки медицинских услуг через сети корпоративных больниц.

- В сентябре 2024 года athenahealth представила передовые инструменты коммуникации, управляемые ИИ, в своей экосистеме портала для пациентов, что позволило автоматически реагировать на обычные запросы пациентов, улучшить управление назначением и расширенную поддержку сортировки. Эта разработка была направлена на снижение административного бремени при одновременном повышении эффективности взаимодействия с пациентами среди поставщиков медицинских услуг.

- В марте 2025 года ведущие поставщики, включая Epic Systems, Oracle Health и Veradigm, расширили интеграцию носимых медицинских устройств в порталы пациентов, что позволило в режиме реального времени передавать жизненно важные показатели пациентов, такие как частота сердечных сокращений, уровень глюкозы и кровяное давление. Этот прогресс укрепил возможности удаленного мониторинга пациентов и поддержал переход к профилактическим и основанным на данных моделям здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.