Global Application Management Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

51.03 Billion

USD

171.62 Billion

2025

2033

USD

51.03 Billion

USD

171.62 Billion

2025

2033

| 2026 –2033 | |

| USD 51.03 Billion | |

| USD 171.62 Billion | |

| % | |

|

Сегментация мирового рынка услуг по управлению приложениями по видам услуг (оценка портфеля приложений, безопасность приложений, безопасность веб-приложений, безопасность мобильных приложений, модернизация приложений, миграция в облако, интеграция приложений, переход на новые платформы, модернизация пользовательского интерфейса, техническое обслуживание и поддержка приложений, а также управляемые услуги для приложений), размеру организации (малые и средние предприятия и крупные предприятия), отраслевой вертикали (банковское дело, финансовые услуги и страхование (BFSI), телекоммуникации и ИТ, государственное управление, розничная торговля и электронная коммерция, здравоохранение и медико-биологические науки, производство, энергетика и коммунальные услуги и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка услуг по управлению приложениями

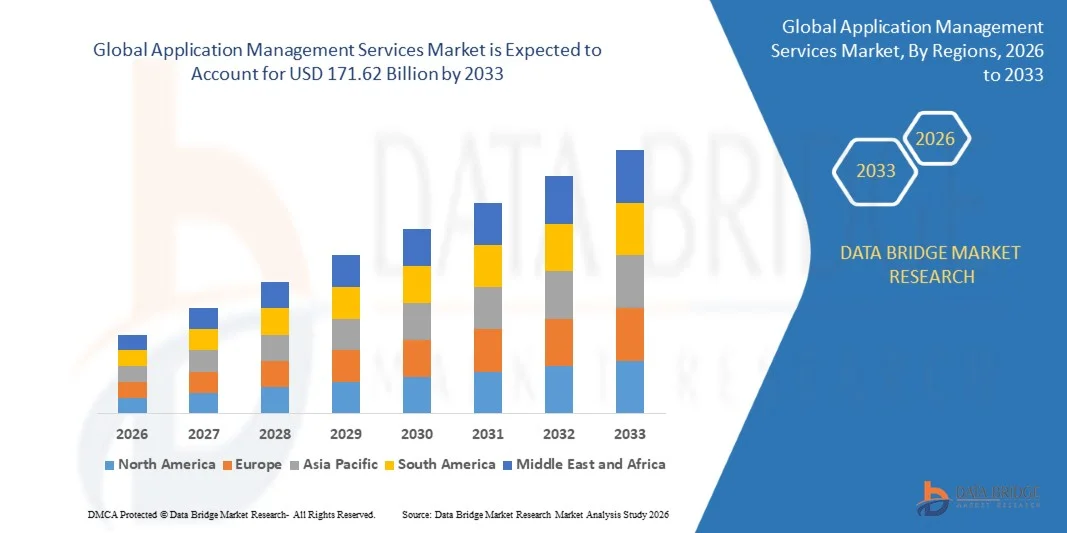

- Объем мирового рынка услуг по управлению приложениями в 2025 году оценивался в 51,03 млрд долларов США и, как ожидается, достигнет 171,62 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 16,37% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на цифровую трансформацию, внедрение облачных технологий и услуги ИТ-аутсорсинга в масштабах предприятий.

- Растущая потребность в модернизации приложений, обеспечении безопасности и услугах по техническому обслуживанию стимулирует внедрение этих технологий в различных отраслях.

Анализ рынка услуг по управлению приложениями

- Рынок демонстрирует значительный рост благодаря тому, что предприятия передают на аутсорсинг сложные задачи по управлению приложениями для повышения эффективности, снижения затрат и обеспечения соответствия нормативным требованиям.

- Непрерывные инновации в решениях для управления приложениями на основе искусственного интеллекта, облачных технологий и автоматизации укрепляют конкурентоспособность и обеспечивают масштабируемую доставку услуг.

- Северная Америка доминировала на рынке услуг по управлению приложениями (AMS), занимая наибольшую долю выручки в 2025 году, чему способствовал растущий спрос на оптимизацию ИТ-инфраструктуры, внедрение облачных технологий и инициативы по цифровой трансформации предприятий.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке услуг по управлению приложениями , чему способствуют растущее внедрение ИТ, увеличение миграции предприятий в облако, государственные инициативы по развитию цифровой инфраструктуры и растущий спрос на масштабируемые и эффективные решения для управления приложениями.

- В 2025 году сегмент технического обслуживания и поддержки приложений занимал наибольшую долю рынка по выручке, что было обусловлено растущей потребностью в непрерывном мониторинге, оптимизации производительности и надежной работе корпоративных приложений. Этот сегмент имеет решающее значение для обеспечения непрерывности бизнеса и сокращения времени простоя, что делает его предпочтительным выбором для предприятий в различных отраслях.

Объем отчета и сегментация рынка услуг по управлению приложениями

|

Атрибуты |

Ключевые рыночные тенденции в сфере услуг по управлению приложениями. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка услуг по управлению приложениями

«Растущий спрос на цифровую трансформацию и ИТ-аутсорсинг»

• Растущее внимание к эффективности бизнеса и оперативной гибкости существенно влияет на рынок услуг по управлению приложениями (AMS), поскольку предприятия все чаще предпочитают управляемые решения, которые оптимизируют ИТ-операции и снижают затраты. AMS набирает популярность благодаря своей способности поддерживать, контролировать и совершенствовать программные приложения, обеспечивая при этом бесперебойную работу и масштабируемость. Эта тенденция усиливает внедрение в банковской, медицинской, розничной и производственной отраслях, побуждая поставщиков услуг к инновациям и разработке индивидуальных решений, отвечающих меняющимся потребностям предприятий.

• Повышение осведомленности об оптимизации затрат, модернизации ИТ и внедрении облачных технологий ускорило спрос на услуги управления приложениями в малых, средних и крупных предприятиях. Организации активно ищут специалистов на аутсорсинге для управления сложными портфелями приложений, что стимулирует сотрудничество между поставщиками услуг управления приложениями и корпоративными клиентами для повышения операционной эффективности и обеспечения соответствия нормативным требованиям.

• Тенденции цифровой трансформации и миграции в облако влияют на решения в области аутсорсинга, при этом предприятия уделяют особое внимание надежности поставщиков, качеству обслуживания и инновационным моделям сервиса. Эти факторы помогают поставщикам дифференцировать свои предложения на конкурентном рынке и укреплять доверие клиентов, а также стимулируют внедрение мультиоблачного управления и комплексных услуг по управлению жизненным циклом приложений.

• Например, в 2024 году Accenture в Ирландии и TCS в Индии расширили свои портфели решений для мониторинга приложений, внедрив решения на основе искусственного интеллекта и облачного управления. Эти новинки были представлены в ответ на растущий спрос предприятий на автоматизированные, безопасные и масштабируемые сервисы для приложений, развертываемые в локальных, облачных и гибридных ИТ-средах. Эти услуги также позиционировались как решения с добавленной стоимостью, повышающие удовлетворенность клиентов и обеспечивающие долгосрочные контракты.

• Хотя спрос на услуги по управлению приложениями растет, устойчивое расширение рынка зависит от непрерывных инноваций, экономически эффективных моделей предоставления услуг и поддержания качества обслуживания в различных корпоративных приложениях. Поставщики также уделяют внимание совершенствованию глобальных сетей доставки, кибербезопасности и разработке решений, которые обеспечивают баланс между стоимостью, качеством и технологическим прогрессом для более широкого внедрения.

Динамика рынка услуг по управлению приложениями

Водитель

«Растущий спрос на цифровую трансформацию и повышение эффективности ИТ-инфраструктуры»

• Растущий спрос предприятий на оптимизацию ИТ-операций и цифровую трансформацию является основным фактором развития рынка AMS. Организации все чаще передают управление приложениями на аутсорсинг для оптимизации затрат, обеспечения надежности программного обеспечения и сосредоточения внимания на основных бизнес-целях. Эта тенденция также подталкивает поставщиков услуг к разработке передовых возможностей мониторинга, аналитики и автоматизации, что способствует диверсификации услуг.

• Расширение сферы применения в банковском, медицинском, розничном, производственном и телекоммуникационном секторах оказывает влияние на рост рынка. AMS помогает улучшить производительность, безопасность и масштабируемость приложений, одновременно сокращая время простоя, что позволяет предприятиям соответствовать ожиданиям в отношении бесперебойной и оптимизированной работы ИТ-систем. Растущее внедрение облачных приложений еще больше усиливает эту тенденцию.

• Поставщики ИТ-услуг активно продвигают решения по управлению приложениями, используя индивидуальные решения, модели, основанные на соглашениях об уровне обслуживания (SLA), и цифровые инновации. Эти усилия поддерживаются растущим предпочтением предприятий к управляемым услугам и модернизации технологий, а также способствуют развитию партнерских отношений для повышения качества предоставления услуг и снижения операционных рисков.

• Например, в 2023 году IBM в США и Infosys в Индии сообщили об увеличении внедрения AMS для облачных корпоративных приложений и модернизации устаревших систем. Это расширение последовало за ростом спроса со стороны клиентов на экономически эффективные, масштабируемые и безопасные решения для управления ИТ, что привело к заключению долгосрочных контрактов и повышению удовлетворенности предприятий.

• Хотя растущий спрос на управляемые ИТ-услуги способствует росту, более широкое внедрение зависит от оптимизации затрат, качества обслуживания и надежности поставщиков. Инвестиции в квалифицированную рабочую силу, передовую аналитику, кибербезопасность и облачные возможности будут иметь решающее значение для удовлетворения глобального спроса и поддержания конкурентного преимущества.

Сдержанность/Вызов

«Высокие эксплуатационные расходы и зависимость от поставщиков»

• Относительно высокая стоимость услуг по управлению приложениями по сравнению с собственными ИТ-подразделениями остается ключевой проблемой, ограничивающей внедрение таких услуг в предприятиях, чувствительных к затратам. Сложные модели предоставления услуг, многофилиальная структура и зависимость от квалифицированного персонала способствуют повышению цен. Кроме того, колебания доступности ресурсов могут влиять на непрерывность предоставления услуг и проникновение на рынок.

• Уровень осведомленности и доверия к поставщикам управляемых услуг остается неравномерным, особенно на развивающихся рынках, где внедрение аутсорсинга все еще находится на начальной стадии. Ограниченное понимание преимуществ управляемых ИТ-услуг ограничивает их использование в определенных отраслевых сегментах. Это также приводит к замедлению внедрения в развивающихся странах, где уровень образования в области управляемых ИТ-услуг минимален.

• Проблемы с предоставлением и координацией услуг также влияют на рост рынка, поскольку AMS требует интеграции с существующими корпоративными системами и соблюдения строгих соглашений об уровне обслуживания (SLA). Логистические сложности, проблемы конфиденциальности данных и различные нормативные стандарты повышают операционные риски. Для поддержания качества обслуживания компаниям необходимо инвестировать в надежное управление, инструменты мониторинга и коммуникацию с клиентами.

• Например, в 2024 году предприятия в Юго-Восточной Азии и Латинской Америке сообщили о замедлении внедрения систем управления активами (AMS) от таких поставщиков, как Wipro и HCL Technologies, из-за высоких затрат, ограниченного присутствия поставщиков на рынке и опасений по поводу безопасности данных. Соблюдение местных ИТ-правил и мониторинг производительности также стали дополнительными препятствиями. Эти факторы также побудили некоторые организации сохранить часть ИТ-операций внутри компании, что повлияло на внедрение услуг.

• Преодоление этих проблем потребует экономически эффективных моделей предоставления услуг, расширения возможностей поставщиков и целенаправленных инициатив по обучению клиентов. Сотрудничество между поставщиками услуг, корпоративными ИТ-командами и технологическими партнерами может помочь раскрыть долгосрочный потенциал роста глобального рынка AMS. Кроме того, разработка гибких, масштабируемых и безопасных сервисных предложений будет иметь важное значение для широкого внедрения.

Обзор рынка услуг по управлению приложениями

Рынок сегментирован по видам услуг, размеру организации и отраслевой принадлежности.

• По услугам

В зависимости от предоставляемых услуг, рынок услуг по управлению приложениями (AMS) сегментируется на оценку портфеля приложений, безопасность приложений, безопасность веб-приложений, безопасность мобильных приложений, модернизацию приложений, миграцию приложений в облако, интеграцию приложений, переход на новые платформы, модернизацию пользовательского интерфейса, техническое обслуживание и поддержку приложений, а также управляемые услуги для приложений. Сегмент технического обслуживания и поддержки приложений занимал наибольшую долю рынка по доходам в 2025 году, что обусловлено растущей потребностью в непрерывном мониторинге, оптимизации производительности и надежной работе корпоративных приложений. Этот сегмент имеет решающее значение для обеспечения непрерывности бизнеса и сокращения времени простоя, что делает его предпочтительным выбором для предприятий в различных отраслях.

Ожидается, что сегмент миграции приложений в облако продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущее внедрение облачных архитектур, требования к масштабируемости и потребность в экономически эффективных ИТ-операциях. Услуги по миграции в облако набирают популярность по мере того, как организации модернизируют устаревшие приложения и переходят в гибридные или мультиоблачные среды, обеспечивая большую гибкость и цифровую трансформацию.

• По размеру организации

В зависимости от размера организации рынок сегментируется на малые и средние предприятия (МСП) и крупные предприятия. В 2025 году наибольшую долю рынка занимал сегмент крупных предприятий, чему способствовали обширные портфели приложений, более высокие ИТ-бюджеты и большая зависимость от управляемых услуг для поддержания сложных ИТ-сред. Крупные организации часто нуждаются в комплексных решениях AMS для повышения операционной эффективности, обеспечения соответствия требованиям и поддержки инициатив цифровой трансформации.

Ожидается, что сегмент малых и средних предприятий продемонстрирует самый высокий темп роста в период с 2026 по 2033 год, чему способствуют растущая осведомленность о преимуществах систем управления активами (AMS), увеличение использования облачных сервисов и потребность в экономически эффективных решениях для управления ИТ, которые снижают зависимость от внутренних ресурсов.

• По отраслям

В зависимости от отраслевой вертикали рынок сегментирован на банковский, финансовый и страховой секторы (BFSI), телекоммуникации и ИТ, государственное управление, розничную торговлю и электронную коммерцию, здравоохранение и медико-биологические науки, производство, энергетику и коммунальные услуги, а также другие отрасли. Сегмент BFSI занимал наибольшую долю выручки в 2025 году, что было обусловлено острой необходимостью в безопасном, соответствующем нормативным требованиям и высокопроизводительном управлении приложениями для поддержки финансовых операций, цифровых банковских услуг и инициатив по улучшению качества обслуживания клиентов.

Ожидается, что сегмент здравоохранения и медико-биологических наук продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будут способствовать растущая цифровизация, внедрение телемедицины и ИТ-систем в здравоохранении, а также жесткие нормативные требования, предусматривающие надежные и безопасные услуги управления приложениями.

Региональный анализ рынка услуг по управлению приложениями

• Северная Америка доминировала на рынке услуг по управлению приложениями (AMS), занимая наибольшую долю выручки в 2025 году, что было обусловлено растущим спросом на оптимизацию ИТ-инфраструктуры, внедрение облачных технологий и инициативы по цифровой трансформации предприятий.

• Предприятия в регионе высоко ценят эффективность, экономию затрат и повышение производительности приложений, которые обеспечивают управляемые услуги, включая миграцию в облако, безопасность и непрерывное техническое обслуживание.

• Широкое распространение этой технологии дополнительно поддерживается развитой ИТ-инфраструктурой, квалифицированным персоналом и растущей популярностью аутсорсинга неосновных ИТ-операций, что делает AMS предпочтительным решением в различных отраслях.

Анализ рынка услуг по управлению приложениями в США

В 2025 году рынок AMS в США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое внедрение стратегий цифровой трансформации и развитие развитой ИТ-инфраструктуры. Предприятия все чаще уделяют приоритетное внимание модернизации приложений, миграции в облако и управляемым услугам безопасности для повышения операционной эффективности. Растущий спрос на комплексные решения AMS, а также интеграция инструментов искусственного интеллекта и автоматизации, еще больше способствуют росту рынка. Кроме того, сильное присутствие ведущих поставщиков услуг, таких как IBM, Accenture и Infosys, вносит значительный вклад в расширение рынка.

Анализ рынка услуг по управлению приложениями в Европе

Ожидается, что европейский рынок AMS продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, в первую очередь благодаря растущим инициативам по цифровой трансформации, ужесточению правил защиты данных и увеличению спроса на модернизацию приложений в масштабах предприятий. Растущее внедрение облачных технологий и потребность в масштабируемых, безопасных и экономически эффективных ИТ-услугах способствуют росту спроса на AMS. В регионе наблюдается значительный рост в банковском, телекоммуникационном, медицинском и производственном секторах, при этом поставщики предлагают индивидуальные решения для устаревших и облачных приложений.

Анализ рынка услуг по управлению приложениями в Великобритании

Ожидается, что рынок управляемых ИТ-услуг Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют рост корпоративного ИТ-аутсорсинга, акцент на операционной эффективности и требования к соблюдению нормативных требований. Организации все чаще внедряют управляемые услуги для мониторинга приложений, обеспечения безопасности и интеграции. Развитая цифровая инфраструктура Великобритании, наряду с надежными сетями поставщиков ИТ-услуг, как ожидается, продолжит стимулировать рост рынка.

Анализ рынка услуг по управлению приложениями в Германии

Ожидается, что рынок управляемых ИТ-услуг (AMS) в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать активный акцент на ИТ-инновациях, кибербезопасности и цифровой модернизации. Развитые промышленный и финансовый секторы Германии способствуют внедрению AMS, особенно для крупных корпоративных портфелей приложений. Интеграция управляемых услуг с платформами искусственного интеллекта, облачных вычислений и автоматизации становится все более распространенной, удовлетворяя потребности местных предприятий в безопасных, надежных и эффективных ИТ-операциях.

Анализ рынка услуг по управлению приложениями в Азиатско-Тихоокеанском регионе

Ожидается, что рынок управляемых ИТ-услуг (AMS) в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая урбанизация, растущая цифровизация в различных отраслях и растущий спрос на экономически эффективные решения для управления ИТ в таких странах, как Китай, Индия и Япония. Увеличение корпоративных ИТ-бюджетов в регионе и государственные инициативы по развитию цифровой инфраструктуры стимулируют внедрение управляемых услуг. Кроме того, по мере того как Азиатско-Тихоокеанский регион становится центром ИТ-аутсорсинга и разработки программного обеспечения, доступность AMS расширяется на более широкий круг предприятий.

Анализ рынка услуг по управлению приложениями в Японии

Ожидается, что рынок управляемых ИТ-услуг в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря развитой технологической экосистеме страны, высоким инвестициям в ИТ и высокому спросу на повышение операционной эффективности. Предприятия внедряют управляемые услуги для модернизации приложений, миграции в облако и управления безопасностью. Интеграция управляемых ИТ-услуг с корпоративной ИТ-инфраструктурой, инструментами автоматизации и решениями для мониторинга на основе искусственного интеллекта способствует росту. Кроме того, старение рабочей силы в Японии стимулирует автоматизацию и аутсорсинг рутинных задач управления ИТ.

Анализ рынка услуг по управлению приложениями в Китае

В 2025 году китайский рынок управляемых услуг (AMS) занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой цифровизацией предприятий, широким распространением облачных технологий и ростом ИТ-аутсорсинга. Китай является одним из крупнейших рынков управляемых услуг, где организации полагаются на AMS для обеспечения безопасности приложений, интеграции и модернизации. Стремление к созданию «умных» предприятий в сочетании с наличием конкурентоспособных отечественных поставщиков услуг стимулирует рост рынка в банковском, телекоммуникационном, медицинском и производственном секторах.

Доля рынка услуг по управлению приложениями

В отрасли услуг по управлению приложениями лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- IBM (США)

- Atos SE (Франция)

- Capgemini (Франция)

- Cognizant (США)

- ФУДЗИТСУ (Япония)

- Компания DXC Technology (США)

- HCL Technologies (Индия)

- Tech Mahindra Limited (Индия)

- Wipro Limited (Индия)

- Акцентур (Ирландия)

- Deloitte Touche Tohmatsu Limited (UK)

- Infosys Limited (Индия)

- Корпорация NTT DATA (Япония)

- Tata Consultancy Services Limited (Индия)

- Trianz (США)

- Oracle (США)

- SAP (Германия)

- Dell Technologies (США)

- Optimum Solutions (S) Pte. Ltd. (Сингапур)

- НЕОРИС (США)

- Sierra-Cedar, LLC (США)

Последние тенденции на мировом рынке услуг по управлению приложениями

- В августе 2025 года компания IBM (США) запустила новую платформу управления приложениями на основе искусственного интеллекта, предназначенную для автоматизации рутинных задач и снижения операционных затрат для клиентов. Эта разработка повышает эффективность, оптимизирует ИТ-операции и позиционирует IBM как лидера в использовании ИИ для управления приложениями. Платформа усиливает растущую тенденцию в отрасли к автоматизации и цифровой трансформации, предоставляя предприятиям масштабируемые и экономически эффективные решения, одновременно укрепляя конкурентные позиции IBM на рынке.

- В сентябре 2025 года компания Accenture (Ирландия) расширила партнерство с ведущим поставщиком облачных услуг для укрепления своих сервисов управления приложениями. Это сотрудничество позволяет Accenture предоставлять более надежные, масштабируемые и отказоустойчивые решения, улучшая качество обслуживания и удовлетворенность клиентов. Этот шаг помогает предприятиям эффективно управлять сложными портфелями приложений и укрепляет рыночные позиции Accenture как поставщика передовых облачных управляемых услуг.

- В июле 2025 года компания Tata Consultancy Services (India) запустила инициативу по интеграции принципов устойчивого развития в свои предложения по управлению приложениями. Программа направлена на сокращение углеродного следа в операционной деятельности и продвижение экологически чистых методов среди клиентов. Это нововведение отвечает растущему спросу на устойчивые бизнес-процессы, укрепляет имидж TCS как экологически ответственного лидера и способствует более широкому внедрению «зеленых» ИТ-практик на рынке услуг по управлению приложениями.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.