Global Application Processor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

39.73 Billion

USD

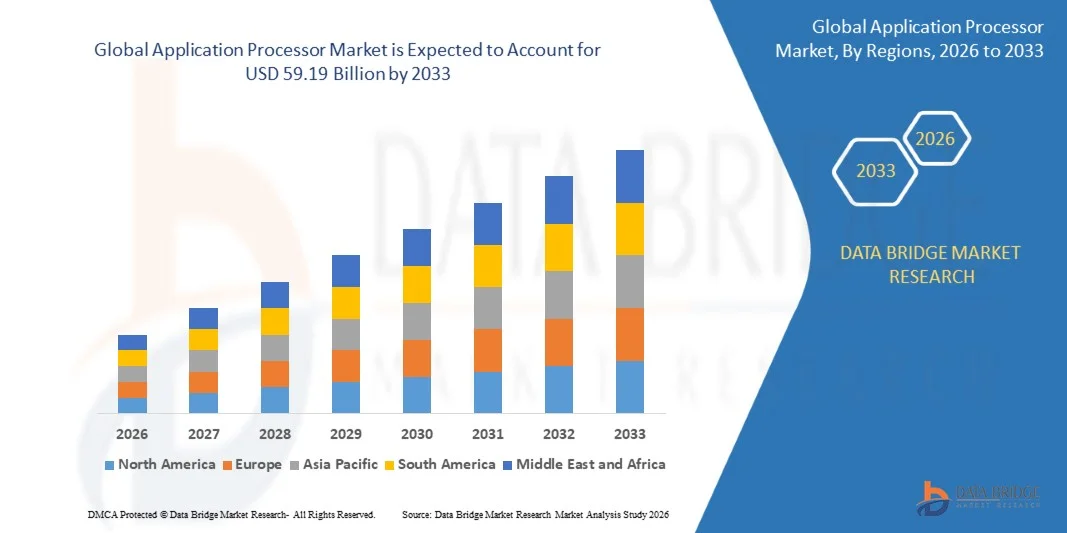

59.19 Billion

2025

2033

USD

39.73 Billion

USD

59.19 Billion

2025

2033

| 2026 –2033 | |

| USD 39.73 Billion | |

| USD 59.19 Billion | |

| % | |

|

Сегментация мирового рынка процессоров приложений по типу ядра (одноядерные, двухъядерные, четырехъядерные, шестиядерные и восьмиядерные), типу устройства (мобильные телефоны, планшеты и электронные книги, умные носимые устройства, автомобильные системы помощи водителю и информационно-развлекательные устройства), отрасли (бытовая электроника и автомобильная промышленность) — тенденции и прогноз развития отрасли до 2033 года.

Каков размер и темпы роста мирового рынка процессоров приложений?

- Объем мирового рынка процессоров приложений в 2025 году оценивался в 39,73 млрд долларов США и, как ожидается, достигнет 59,19 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,11% в течение прогнозируемого периода.

- К основным факторам, которые, как ожидается, будут способствовать росту рынка процессоров приложений в прогнозируемый период, относится увеличение потребности в процессорах приложений в индустрии смартфонов.

- Кроме того, ожидается, что растущая популярность восьмиядерных процессоров для прикладных задач будет способствовать дальнейшему росту рынка таких процессоров.

Основные выводы по рынку процессоров приложений?

- Ожидается, что растущее внедрение процессоров прикладного уровня в автомобильную промышленность дополнительно смягчит рост рынка процессоров прикладного уровня. С другой стороны, усиление конкуренции, как ожидается, будет препятствовать росту рынка процессоров прикладного уровня в рассматриваемый период.

- Кроме того, рост применения искусственного интеллекта в мобильных устройствах и растущая потребность в подключенных коммуникационных устройствах в развивающихся странах создадут дополнительные возможности для роста рынка процессоров приложений в ближайшие годы.

- Азиатско-Тихоокеанский регион доминировал на рынке процессоров приложений, занимая 46,3% выручки в 2025 году. Это стало возможным благодаря мощным производственным мощностям в области полупроводников, крупномасштабному производству бытовой электроники и быстрому расширению экосистем смартфонов и интеллектуальных устройств в Китае, Южной Корее, Японии и на Тайване.

- По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 9,32% в период с 2026 по 2033 год, что обусловлено развитыми возможностями в области проектирования полупроводников, растущим спросом на устройства с поддержкой искусственного интеллекта и быстрым развитием передовых вычислительных технологий в США и Канаде.

- Восьмиядерные процессоры доминировали на рынке, занимая 41,6% в 2025 году, поскольку стали предпочтительной конфигурацией для высокопроизводительных смартфонов, планшетов и современных вычислительных устройств.

Обзор отчета и сегментация рынка процессоров приложений

|

Атрибуты |

Ключевые рыночные тенденции в сегменте процессоров приложений. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке процессоров приложений?

« Интеграция ускорения ИИ и передовых гетерогенных вычислений в процессоры приложений »

- На рынке процессоров приложений наблюдается быстрая интеграция механизмов искусственного интеллекта, нейронных процессоров (NPU) и гетерогенных вычислительных архитектур для поддержки сложных задач, таких как машинное обучение, компьютерное зрение и аналитика в реальном времени, на мобильных и периферийных устройствах.

- Производители внедряют высокопроизводительные многоядерные процессоры в сочетании с графическими процессорами (GPU), нейронными процессорами (NPU) и специализированными ускорителями искусственного интеллекта (AI) для расширения возможностей устройств, таких как смартфоны, планшеты, автомобильные информационно-развлекательные системы и интеллектуальная бытовая электроника.

- Растущий спрос на обработку данных с помощью ИИ непосредственно на устройствах, энергоэффективность и более быструю обработку данных стимулирует внедрение этих технологий в смартфоны следующего поколения, носимые устройства, интеллектуальные камеры и платформы дополненной и виртуальной реальности.

- Например, такие компании, как Qualcomm, Apple, MediaTek и Samsung Electronics, представили передовые процессоры приложений со встроенными механизмами искусственного интеллекта, улучшенной производительностью графических процессоров и поддержкой 5G для расширения возможностей мобильных вычислений.

- Растущая потребность в высокопроизводительных вычислениях, улучшенной обработке графики и бесшовной интеграции искусственного интеллекта ускоряет инновации в архитектурах процессоров следующего поколения.

- Поскольку цифровые устройства все больше требуют вычислительной мощности и интеллектуальной обработки данных, процессоры приложений останутся важнейшими для обеспечения мобильных приложений с поддержкой ИИ, захватывающей графики и передовых возможностей периферийных вычислений.

Каковы основные факторы, определяющие рынок процессоров приложений?

- Растущий спрос на высокопроизводительные смартфоны, планшеты и интеллектуальные потребительские устройства стимулирует внедрение современных процессоров приложений, способных обрабатывать сложные вычислительные нагрузки.

- Например, в 2025 году ведущие полупроводниковые компании, такие как Qualcomm, Apple и MediaTek, выпустили процессоры следующего поколения, предназначенные для повышения производительности обработки данных с помощью ИИ, улучшения энергоэффективности и высокоскоростной связи 5G.

- Растущее внедрение сетей 5G, устройств Интернета вещей, интеллектуальных носимых устройств и автомобильных информационно-развлекательных систем увеличивает потребность в эффективных и мощных процессорах приложений в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в технологиях производства полупроводников, включая 5-нм и 3-нм техпроцессы, значительно улучшили производительность процессоров, энергоэффективность и возможности интеграции.

- Растущее внедрение приложений на основе искусственного интеллекта, игр с высоким разрешением, дополненной реальности и обработки видео в реальном времени создает спрос на процессоры с более мощными возможностями ускорения работы графического процессора и ИИ.

- Ожидается, что рынок процессоров приложений, поддерживаемый растущими инвестициями в инновации в области мобильных вычислений, исследования и разработки полупроводниковых технологий и потребительской электроники следующего поколения, будет демонстрировать устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка процессоров приложений?

- Высокие затраты на разработку, связанные с современными технологиями производства полупроводников, интеграцией искусственного интеллекта и высокопроизводительными процессорными архитектурами, создают значительные препятствия для небольших производителей микросхем.

- Например, в 2024–2025 годах колебания в цепочках поставок полупроводников, рост стоимости изготовления кремниевых пластин и проблемы, связанные с производством передовых технологических узлов, повлияли на производственные затраты ряда мировых поставщиков процессоров.

- Растущая сложность задач искусственного интеллекта, высокопроизводительная обработка графики и многоядерные архитектуры требуют высокого уровня экспертных знаний в области проектирования микросхем и передовых производственных возможностей.

- Ограниченный доступ к передовым технологиям производства полупроводников может ограничивать инновации для небольших компаний и начинающих разработчиков процессоров.

- Конкуренция со стороны альтернативных вычислительных архитектур, таких как периферийные ускорители ИИ, специализированные SoC и облачные решения для обработки данных, создает рыночное давление и способствует быстрой эволюции технологий.

- Для преодоления этих проблем компании сосредотачиваются на стратегическом партнерстве в полупроводниковой отрасли, повышении эффективности проектирования микросхем и передовых технологиях упаковки, чтобы усилить глобальное внедрение процессоров приложений.

Как сегментируется рынок процессоров приложений?

Рынок сегментирован по основным типам, типам устройств и отраслям .

• По типу ядра

В зависимости от типа ядра рынок процессоров приложений сегментируется на одноядерные, двухъядерные, четырехъядерные, шестиядерные и восьмиядерные. Восьмиядерный сегмент доминировал на рынке с долей 41,6% в 2025 году, поскольку он стал предпочтительной конфигурацией для высокопроизводительных смартфонов, планшетов и современных вычислительных устройств. Восьмиядерные процессоры обеспечивают улучшенную многозадачность, более высокую скорость обработки и эффективное распределение рабочей нагрузки между ядрами, что позволяет бесперебойно работать в играх, приложениях с искусственным интеллектом и обрабатывать мультимедийный контент высокой четкости. Их способность балансировать производительность и энергоэффективность способствовала широкому распространению в флагманских мобильных устройствах и премиальной потребительской электронике. Растущий спрос на высокопроизводительные вычисления и приложения с поддержкой ИИ продолжает укреплять позиции восьмиядерных процессоров на рынке.

Ожидается, что сегмент шестиядерных процессоров будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на смартфоны среднего ценового сегмента и интеллектуальные устройства, требующие сбалансированной вычислительной мощности и энергоэффективности. Производители все чаще используют шестиядерные архитектуры для оптимизации производительности устройств при сохранении экономической эффективности и увеличении времени автономной работы.

• По типу устройства

В зависимости от типа устройства рынок процессоров приложений сегментируется на мобильные телефоны, планшеты и электронные книги, умные носимые устройства, автомобильные системы помощи водителю (ADAS) и информационно-развлекательные устройства. Сегмент мобильных телефонов доминировал на рынке с долей 52,8% в 2025 году, главным образом благодаря огромному мировому спросу на смартфоны и постоянному развитию мобильных вычислительных технологий. Процессоры приложений служат центральным вычислительным блоком в смартфонах, управляя такими задачами, как обработка ИИ, рендеринг графики, подключение и мультимедийные операции. Растущее распространение смартфонов с поддержкой 5G, мобильных игр высокого разрешения, приложений дополненной реальности и передовых технологий камер еще больше усилило спрос на высокопроизводительные мобильные процессоры. Сильное присутствие ведущих производителей чипсетов и OEM-производителей смартфонов также ускорило инновации в этом сегменте.

Прогнозируется, что сегмент автомобильных систем помощи водителю (ADAS) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущая интеграция передовых систем помощи водителю, технологий автономного вождения и обработки данных с датчиков в реальном времени в современных автомобилях.

• По отраслям

В зависимости от отрасли рынок процессоров приложений сегментируется на потребительскую электронику и автомобильную промышленность. Сегмент потребительской электроники доминировал на рынке с долей 72,4% в 2025 году, чему способствовало широкое использование процессоров приложений в смартфонах, планшетах, смарт-телевизорах, игровых устройствах и носимой электронике. Быстрое технологическое развитие мобильных вычислений, растущий спрос на потребительские устройства с поддержкой искусственного интеллекта и увеличение проникновения подключенных интеллектуальных устройств значительно способствовали внедрению передовых процессоров в этой отрасли. Постоянные инновации в проектировании микросхем, энергоэффективности и интегрированной графической обработке еще больше укрепили роль процессоров приложений в производстве потребительской электроники.

Ожидается, что автомобильный сегмент будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует быстрое внедрение подключенных автомобилей, цифровых приборных панелей, систем автономного вождения и автомобильных информационно-развлекательных технологий. Увеличение количества электроники в современных автомобилях создает высокий спрос на высокопроизводительные автомобильные процессоры.

Какой регион занимает наибольшую долю рынка процессоров приложений?

- Азиатско-Тихоокеанский регион доминировал на рынке процессоров приложений, занимая 46,3% выручки в 2025 году, благодаря мощным производственным мощностям в области полупроводников, крупномасштабному производству потребительской электроники и быстрому расширению экосистем смартфонов и интеллектуальных устройств в Китае, Южной Корее, Японии и на Тайване. В регионе расположены одни из крупнейших в мире заводов по производству полупроводников, производителей мобильных чипсетов и OEM-производителей электроники, что создает высокий спрос на высокопроизводительные процессоры приложений, используемые в смартфонах, планшетах, носимых устройствах и автомобильной электронике. Увеличение инвестиций в инфраструктуру 5G, разработку чипов для искусственного интеллекта и мобильные вычислительные технологии следующего поколения еще больше укрепляет региональный рынок.

- Ведущие компании-производители полупроводников в Азиатско-Тихоокеанском регионе постоянно внедряют высокопроизводительные процессоры с передовой архитектурой ЦП, ускорителями искусственного интеллекта, интегрированными графическими процессорами и улучшенной энергоэффективностью, повышая производительность устройств в потребительской электронике и автомобильной промышленности. Быстрое расширение цепочек поставок электроники и экосистем контрактного производства также ускоряет региональный спрос на процессоры приложений.

- Активная государственная поддержка самообеспечения полупроводниковой промышленностью, растущие инвестиции в передовые технологии производства микросхем и все более широкое внедрение подключенных устройств продолжают укреплять лидерство Азиатско-Тихоокеанского региона на мировом рынке процессоров приложений.

Анализ рынка процессоров приложений в Китае

Китай представляет собой крупнейший рынок в Азиатско-Тихоокеанском регионе благодаря своей масштабной экосистеме производства электроники и расширяющейся отечественной полупроводниковой промышленности. Страна является глобальным центром производства смартфонов, сборки бытовой электроники и производства устройств Интернета вещей, для которых требуются передовые процессоры. Государственные инициативы по поддержке инноваций в полупроводниковой отрасли, растущие инвестиции в разработку чипов для искусственного интеллекта и высокий внутренний спрос на интеллектуальные устройства продолжают ускорять расширение рынка. Увеличение производства смартфонов с поддержкой ИИ, товаров для умного дома и подключенного промышленного оборудования еще больше способствует внедрению процессоров в стране.

Анализ рынка процессоров приложений в Японии

Япония демонстрирует устойчивый рост, поддерживаемый передовыми научно-исследовательскими возможностями в области полупроводников, сильным сектором производства электроники и высоким спросом на надежные вычислительные компоненты. Ориентация страны на робототехнику, автомобильную электронику и высокоточные промышленные устройства стимулирует внедрение высокопроизводительных процессоров, способных обрабатывать сложные вычислительные задачи. Японские электронные компании продолжают инвестировать в технологии чипов следующего поколения для поддержки приложений в потребительской электронике, передовых системах помощи водителю и интеллектуальном производстве.

Анализ рынка процессоров приложений в Индии

Индия становится быстрорастущим центром проектирования полупроводников, чему способствуют расширение инициатив в области производства электроники и увеличение инвестиций в цифровую инфраструктуру. Рост распространения смартфонов, развитие устройств Интернета вещей и мощная государственная поддержка проектирования и производства полупроводников создают значительные возможности для внедрения процессоров приложений. Расширение заводов по сборке мобильных устройств, развитие стартап-экосистем и растущий спрос на интеллектуальные потребительские устройства продолжают укреплять рыночный рост по всей стране.

Анализ рынка процессоров приложений в Южной Корее

Южная Корея играет значительную роль на рынке Азиатско-Тихоокеанского региона благодаря присутствию мировых технологических лидеров в производстве полупроводников и бытовой электроники. Высокий спрос на передовые смартфоны, запоминающие устройства, аппаратное обеспечение для искусственного интеллекта и высокопроизводительные вычислительные системы стимулирует непрерывные инновации в технологиях прикладных процессоров. Инвестиции в производственные процессы полупроводников следующего поколения в сочетании с быстрым развитием устройств с поддержкой 5G и электроники на базе искусственного интеллекта поддерживают устойчивый рост рынка прикладных процессоров в стране.

Рынок процессоров приложений Северной Америки

По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 9,32% в период с 2026 по 2033 год, чему способствуют развитые возможности в области проектирования полупроводников, растущий спрос на устройства с поддержкой искусственного интеллекта и быстрое развитие передовых вычислительных технологий в США и Канаде. В регионе расположены ведущие разработчики микросхем, разработчики программного обеспечения и технологические компании, которые постоянно разрабатывают процессоры следующего поколения для мобильных устройств, периферийных вычислений, автомобильной электроники и высокопроизводительных вычислительных систем. Растущий спрос на смартфоны с поддержкой ИИ, устройства дополненной реальности, платформы для автономных транспортных средств и передовые коммуникационные технологии еще больше ускоряет инновации в области прикладных процессоров в регионе. Тесное сотрудничество между полупроводниковыми компаниями, технологическими стартапами и исследовательскими институтами продолжает поддерживать долгосрочный рост рынка.

Анализ рынка процессоров приложений в США

США являются крупнейшим поставщиком полупроводников в Северной Америке, чему способствуют крупные разработчики полупроводников и технологические компании. Увеличение инвестиций в процессоры для искусственного интеллекта, передовые мобильные чипсеты и вычислительные платформы следующего поколения стимулирует высокий спрос на высокопроизводительные процессоры приложений. Развитая экосистема страны, включающая стартапы в области полупроводников, исследовательские университеты и технологические компании, продолжает поддерживать инновации в архитектуре процессоров и проектировании микросхем.

Анализ рынка процессоров приложений в Канаде

Канада вносит вклад в региональный рост благодаря расширению научно-исследовательских работ в области полупроводников и развитию технологического сектора. Развитие программных платформ искусственного интеллекта, технологий граничных вычислений и развитой телекоммуникационной инфраструктуры стимулирует потребность в эффективных процессорах для подключенных устройств. Мощная государственная поддержка технологических инноваций в сочетании с квалифицированными инженерными кадрами и растущими инвестициями в цифровые технологии способствует устойчивому расширению рынка прикладных процессоров по всей стране.

Какие компании занимают лидирующие позиции на рынке процессоров приложений?

В отрасли разработки прикладных программ лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Qualcomm Technologies, Inc. (США)

- MediaTek Inc. (Тайвань)

- NXP Semiconductors NV (Нидерланды)

- Apple Inc. (США)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Компания Texas Instruments Incorporated (США)

- Корпорация NVIDIA (США)

- Компания HiSilicon Technologies Co., Ltd. (Китай)

- Корпорация Toshiba (Япония)

- STMicroelectronics NV (Швейцария)

- Корпорация Xiaomi (Китай)

- Корпорация Renesas Electronics (Япония)

- Компания Ingenic Semiconductor Co., Ltd. (Китай)

- LG Electronics Inc. (Южная Корея)

- Garmin Ltd. (Швейцария)

- Тайваньская компания по производству полупроводников (Тайвань)

- Unisoc (Shanghai) Technologies Co., Ltd. (Китай)

- Huawei Technologies Co., Ltd. (Китай)

- realme (Китай)

- Компания Microchip Technology Inc. (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.