Global Artificial Eye Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.75 Billion

USD

6.65 Billion

2025

2033

USD

3.75 Billion

USD

6.65 Billion

2025

2033

| 2026 –2033 | |

| USD 3.75 Billion | |

| USD 6.65 Billion | |

| % | |

|

Глобальный рынок искусственных глаз: сегментация по типу продукции (интегрированные, полуинтегрированные и неинтегрированные), технологии (электронная и механическая), конечному применению (больницы, амбулаторные хирургические центры и другие), типу (литые протезы и косметические оболочки), типу оболочки (однослойные и двухслойные) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка искусственных глаз

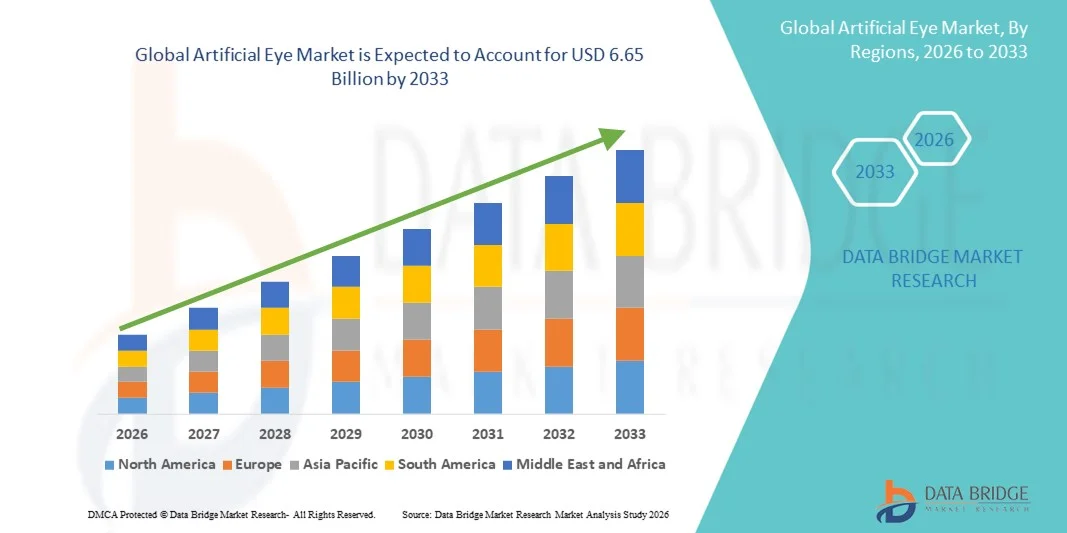

- Объем мирового рынка искусственных глаз в 2025 году оценивался в 3,75 млрд долларов США и, как ожидается, достигнет 6,65 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,43% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности офтальмологических заболеваний, потери зрения и травм глаз, а также повышением осведомленности и принятия решений в области протезирования глаз. Технологические достижения в области глазных протезов, включая улучшенные материалы и методы индивидуализации, способствуют более широкому внедрению как в развитых, так и в развивающихся системах здравоохранения.

- Кроме того, растущий спрос на эстетически реалистичные, удобные и индивидуально подобранные искусственные глаза позиционирует их как важный компонент офтальмологической реабилитации. Эти факторы, наряду с расширением доступа к офтальмологической помощи и благоприятной политикой возмещения расходов в некоторых регионах, значительно ускоряют внедрение решений в области искусственных глаз и способствуют общему росту рынка.

Анализ рынка искусственных глаз

- Искусственные глаза, также известные как глазные протезы, являются важными медицинскими устройствами, используемыми для косметической и психологической реабилитации после потери зрения в результате травмы, врожденных заболеваний, опухолей или тяжелых глазных болезней. Достижения в области протезных материалов, методов индивидуализации и цифровой визуализации повышают эстетическую реалистичность и комфорт пациентов, что способствует расширению их применения в медицинских учреждениях.

- Растущий спрос на искусственные глаза обусловлен прежде всего увеличением числа травм и заболеваний глаз, повышением осведомленности о решениях в области глазных протезов и улучшением инфраструктуры офтальмологической помощи. Кроме того, акцент на пациентоориентированном подходе и эстетической реставрации способствует более широкому распространению процедур по созданию искусственных глаз во всем мире.

- Северная Америка доминировала на рынке искусственных глаз, занимая примерно 38,5% выручки в 2025 году, что было обусловлено наличием развитых офтальмологических учреждений, высокими расходами на здравоохранение, эффективными системами возмещения затрат и присутствием специализированных клиник по протезированию глаз. На долю США приходится большая часть регионального спроса благодаря более высокому уровню осведомленности и доступности квалифицированных специалистов-офтальмологов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке искусственных глаз в течение прогнозируемого периода, чему способствуют увеличение числа пациентов, рост числа травм глаз, улучшение доступа к медицинской помощи и растущие инвестиции в офтальмологические услуги в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент механических технологий занимал наибольшую долю рынка по выручке, составляющую 62,4%, главным образом благодаря своему давнему клиническому признанию, надежности и более низкой стоимости.

Обзор отчета и сегментация рынка искусственных глаз

|

Атрибуты |

Основные тенденции рынка искусственных глаз. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка искусственных глаз

Технологические достижения в области проектирования протезов и инноваций в материалах.

- Одной из заметных и быстро развивающихся тенденций на мировом рынке искусственных глаз является непрерывное совершенствование конструкции протезов, обусловленное инновациями в биоматериалах, технологиях производства и технологиях индивидуализации. Современные искусственные глаза все чаще проектируются таким образом, чтобы максимально точно имитировать естественный внешний вид, движения и комфорт человеческого глаза, что значительно повышает удовлетворенность пациентов и качество их жизни.

- Например, в октябре 2023 года несколько ведущих лабораторий по изготовлению глазных протезов в США и Европе внедрили цифровую фотографию радужной оболочки глаза высокого разрешения и системы 3D-сканирования для создания индивидуальных искусственных глаз, что позволило добиться более точного подбора цвета и анатомической точности по сравнению с традиционными методами ручной росписи. Этот сдвиг повысил эстетическую реалистичность и сократил количество необходимых визитов для коррекции.

- Производители уделяют особое внимание использованию легких, биосовместимых материалов, таких как медицинский акрил, силикон и современные полимеры, которые обеспечивают повышенную прочность, снижают раздражение и обеспечивают безопасность в долгосрочной перспективе. Эти материалы обеспечивают лучшую совместимость с тканями и снижают риск осложнений, таких как воспаление или дискомфорт.

- Применение передовых технологий обработки и полировки поверхности усиливает естественный блеск и реалистичный вид искусственных глаз, делая их визуально неотличимыми от натуральных глаз при нормальном освещении.

- На рынке также наблюдается растущее сотрудничество между окулистами, офтальмологами и научно-исследовательскими учреждениями в разработке протезов глаз нового поколения с улучшенной посадкой, комфортом и синхронизированными движениями, что меняет ожидания пациентов на мировом рынке искусственных глаз.

Динамика рынка искусственных глаз

Водитель

Рост заболеваемости глазными болезнями, травмами и врожденными заболеваниями.

- Растущая распространенность заболеваний глаз, травм, рака глаз и врожденных пороков развития, приводящих к потере зрения, является основным фактором роста мирового рынка искусственных глаз. Дорожно-транспортные происшествия, травмы на рабочем месте, спортивные травмы и осложнения, связанные с заболеваниями, продолжают вносить значительный вклад в рост спроса.

- Например, в мае 2024 года медицинские организации отметили рост числа операций по удалению глаз у детей из-за ретинобластомы в развивающихся регионах, что увеличило потребность в ранней установке глазных протезов в рамках программ послеоперационной реабилитации. Такие случаи напрямую стимулируют спрос на искусственные глаза для детей во всем мире.

- Растущая осведомленность о косметической реабилитации и психологическом благополучии после потери зрения побуждает пациентов выбирать искусственные глаза вместо лечения обезображивания лица без должного ухода.

- Достижения в офтальмологической хирургии и послеоперационном уходе привели к увеличению показателей выживаемости и восстановления, в результате чего возросло число пациентов, имеющих право на протезирование глаза.

- Кроме того, улучшение инфраструктуры здравоохранения и доступа к офтальмологическим услугам, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, способствует более широкому внедрению искусственных глаз как среди детей, так и среди взрослых.

Сдержанность/Вызов

Высокая стоимость индивидуальной подгонки и ограниченный доступ к квалифицированным окулистам.

- Одной из главных проблем, сдерживающих развитие рынка искусственных глаз, является высокая стоимость индивидуальных протезов, требующих специальных материалов, квалифицированного мастерства и нескольких сеансов примерки.

- Например, в июле 2022 года офтальмологические ассоциации сообщили, что во многих регионах Африки и некоторых частях Юго-Восточной Азии на миллион человек приходится менее одного квалифицированного окулиста, что значительно ограничивает доступ к высококачественным услугам по протезированию глаз и увеличивает время ожидания лечения. Этот дефицит напрямую влияет на проникновение на рынок в недостаточно обеспеченных медицинскими услугами районах.

- Отсутствие возмещения расходов на искусственные глаза в ряде систем здравоохранения еще больше усугубляет проблемы доступности, особенно для малообеспеченных слоев населения.

- Детям по мере роста часто требуется замена и подгонка искусственных глаз, что увеличивает долгосрочные затраты и создает финансовую нагрузку на семьи.

- Для решения этих проблем потребуется расширение программ обучения специалистов по протезированию глаз, разработка экономически эффективных протезных решений и совершенствование системы возмещения затрат для обеспечения равного доступа и устойчивого роста рынка.

Обзор рынка искусственных глаз

Глобальный рынок искусственных глаз сегментирован по типу продукции, технологии, конечному применению, типу и типу корпуса.

- По продукту

В зависимости от типа продукции рынок искусственных глаз сегментируется на интегрированные, полуинтегрированные и неинтегрированные. Сегмент интегрированных искусственных глаз занимал наибольшую долю рынка, составляющую 46,8% выручки в 2025 году, благодаря превосходному эстетическому виду, повышенной подвижности и лучшей синхронизации с естественными движениями глаз. Интегрированные искусственные глаза разработаны для работы в координации с орбитальными имплантатами, что обеспечивает повышенный комфорт и более естественный вид, который высоко ценится пациентами. Растущая осведомленность о реабилитации лица, растущий спрос на индивидуальные протезы и увеличение доступности квалифицированных специалистов по окулистике дополнительно поддерживают доминирование сегмента. Кроме того, улучшенные биосовместимые материалы и технологические достижения в конструкции имплантатов продолжают повышать удовлетворенность пациентов, способствуя широкому внедрению в развитых системах здравоохранения.

Ожидается, что сегмент полуинтегрированных искусственных глаз продемонстрирует самый быстрый среднегодовой темп роста в 7,9% в период с 2026 по 2033 год благодаря своей экономичности и сбалансированной функциональности. Полуинтегрированные изделия обеспечивают умеренную подвижность и эстетические результаты по более низкой цене по сравнению с полностью интегрированными решениями, что делает их весьма привлекательными на развивающихся рынках. Расширение доступа к офтальмологической помощи, рост медицинского туризма и увеличение числа травм глаз и врожденных заболеваний глаз ускоряют рост спроса. Кроме того, ожидается, что совершенствование производственных технологий и расширение каналов сбыта будут способствовать быстрому росту в течение прогнозируемого периода.

- С помощью технологий

Рынок искусственных глаз сегментирован по технологиям на электронные и механические. В 2025 году наибольшую долю рынка (62,4%) занимал сегмент механических технологий, в основном благодаря их многолетнему клиническому применению, надежности и низкой стоимости. Механические искусственные глаза не используют электронные компоненты, что делает их проще в обслуживании и широко доступными, особенно в регионах с низким и средним уровнем дохода. Широкое внедрение в больницах и реабилитационных центрах в сочетании с минимальными осложнениями после имплантации укрепило доминирование этого сегмента. Кроме того, механические протезы остаются предпочтительным вариантом для детей и пожилых пациентов благодаря своей простоте и долговечности.

Прогнозируется, что сегмент электронных технологий продемонстрирует самый быстрый среднегодовой темп роста в 9,1% в период с 2026 по 2033 год, чему способствуют стремительное развитие технологий и увеличение инвестиций в НИОКР. Электронные искусственные глаза обеспечивают улучшенную подвижность, более качественные косметические результаты и лучшую интеграцию с орбитальными имплантатами. Ключевыми факторами роста являются растущий интерес к передовым протезным решениям, увеличение расходов на здравоохранение и растущая готовность пациентов к внедрению инновационных технологий. Кроме того, ожидается, что постоянное совершенствование сенсорных систем и легких электронных компонентов значительно повысит темпы внедрения.

- По конечному использованию

В зависимости от конечного использования рынок искусственных глаз сегментируется на больницы, амбулаторные хирургические центры и другие учреждения. В 2025 году на долю больниц приходилась наибольшая доля выручки рынка – 54,2%, что обусловлено наличием специализированных офтальмологических отделений и развитой хирургической инфраструктуры. Больницы являются основными центрами для проведения сложных офтальмологических операций, реабилитации после травм и протезирования. Наличие квалифицированных хирургов, многопрофильных медицинских бригад и страхового покрытия еще больше укрепляет доминирующее положение больниц. Кроме того, рост числа госпитализаций по поводу травм глаз, энуклеации при раке и врожденных заболеваний глаз продолжает стимулировать устойчивый спрос.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 8,4% в период с 2026 по 2033 год, что обусловлено переходом к амбулаторной хирургической помощи. Эти центры предлагают более быстрые процедуры, снижение затрат на госпитализацию и более короткие периоды восстановления, что делает их все более предпочтительными для пациентов. Рост внедрения малоинвазивных офтальмологических операций, увеличение инвестиций в специализированные глазные клиники и улучшение доступности ускоряют рост. Кроме того, благоприятная нормативно-правовая поддержка и расширение страхового покрытия амбулаторных процедур, как ожидается, будут способствовать расширению рынка.

- По типу

По типу рынок искусственных глаз сегментируется на формованные протезы и косметические оболочки. Сегмент формованных протезов доминировал на рынке с долей выручки в 58,6% в 2025 году благодаря индивидуальной подгонке и превосходным эстетическим результатам. Эти протезы изготавливаются индивидуально, чтобы соответствовать глазнице и тону кожи пациента, обеспечивая повышенный комфорт и естественный внешний вид. Высокий уровень использования среди пациентов, нуждающихся в полной замене глаза, и растущая предпочтение персонализированным медицинским решениям являются ключевыми факторами, определяющими доминирование сегмента. Технологические достижения в методах получения слепков и обработке материалов дополнительно поддерживают лидерство сегмента.

Ожидается, что сегмент косметических имплантатов будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 7,6% в период с 2026 по 2033 год, чему способствует растущий спрос на неинвазивную косметическую коррекцию. Косметические имплантаты используются в случаях, когда естественный глаз остается неповрежденным, но деформирован, предлагая доступную и менее сложную альтернативу. Росту способствуют повышение осведомленности об эстетической реабилитации, растущее признание косметических медицинских устройств и расширение их доступности в амбулаторных условиях. Кроме того, сокращение времени установки и снижение стоимости стимулируют внедрение, особенно в развивающихся странах.

- По типу оболочки

В зависимости от типа оболочки рынок искусственных глаз сегментируется на однослойные и двухслойные. Сегмент однослойных искусственных глаз занимал наибольшую долю рынка (51,9%) в 2025 году благодаря более простой конструкции, меньшему весу и широкому клиническому применению. Однослойные искусственные глаза проще в изготовлении и установке, что делает их подходящими для широкого круга пациентов. Их экономичность и низкие требования к техническому обслуживанию привели к широкому распространению как в развитых, так и в развивающихся регионах. Кроме того, стабильная работа и доступность в больницах и клиниках еще больше способствуют доминированию сегмента.

Прогнозируется, что сегмент протезов с двойной оболочкой продемонстрирует самый быстрый среднегодовой темп роста в 8,2% в период с 2026 по 2033 год, чему способствуют повышенный комфорт и улучшенные косметические результаты. Конструкции с двойной оболочкой обеспечивают лучшую адаптацию к движению протезного гнезда и уменьшают раздражение, повышая удовлетворенность пациентов. Рост спроса на передовые конструкции протезов, увеличение располагаемых доходов и растущее внимание к улучшению качества жизни ускоряют этот рост. Ожидается, что постоянные инновации в гибкости материалов и точности конструкции будут способствовать дальнейшему расширению сегмента в течение прогнозируемого периода.

Региональный анализ рынка искусственных глаз

- Северная Америка доминировала на рынке искусственных глаз, занимая примерно 38,5% выручки в 2025 году, чему способствовали развитые офтальмологические центры, увеличение расходов на здравоохранение, эффективная система возмещения затрат и широкое распространение специализированных клиник по протезированию глаз.

- Регион выигрывает от ранней диагностики офтальмологических заболеваний, высокой осведомленности о косметической и функциональной реабилитации после потери зрения, а также доступа к квалифицированным окулистам.

- Постоянное совершенствование материалов для искусственных глаз, технологий цифровой персонализации и улучшенных методов подгонки повысило удовлетворенность пациентов, укрепив лидирующие позиции Северной Америки на мировом рынке.

Анализ рынка искусственных глаз в США

Рынок искусственных глаз в США занимал наибольшую долю в Северной Америке, обеспечив более 80% региональной выручки в 2025 году, благодаря высокому уровню осведомленности и хорошо развитой инфраструктуре офтальмологической и протезной помощи. Высокая частота травм глаз, онкологических заболеваний глаз, таких как ретинобластома и меланома, а также врожденных заболеваний глаз продолжает поддерживать устойчивый спрос. Благоприятное страховое покрытие послеоперационной реабилитации глаз и наличие специализированных центров протезирования глаз дополнительно способствуют росту рынка. Кроме того, постоянные инновации в эстетике и комфорте протезов улучшают качество жизни, способствуя распространению их использования по всей стране.

Анализ европейского рынка искусственных глаз

Ожидается, что европейский рынок искусственных глаз будет стабильно расти в течение прогнозируемого периода, чему способствуют универсальные системы здравоохранения, растущая распространенность заболеваний глаз и все большее внимание к послеоперационной реабилитации. Страны Западной Европы обладают развитой офтальмологической инфраструктурой и доступом к квалифицированным окулистам, что способствует более широкому внедрению индивидуальных искусственных глаз. Повышение осведомленности о психологической и косметической реабилитации после потери глаза, в сочетании с достижениями в области биосовместимых протезных материалов, способствует долгосрочному расширению рынка в регионе.

Анализ рынка искусственных глаз в Великобритании

Прогнозируется, что рынок искусственных глаз в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует мощная поддержка со стороны системы здравоохранения Великобритании (NHS). Рост числа травм глаз, рака глаз и врожденных аномалий является ключевым фактором спроса. Улучшение систем направления пациентов к специалистам, доступность специализированных глазных протезов и повышение осведомленности пациентов о вариантах реабилитации также способствуют росту рынка. Приверженность Великобритании доступным и стандартизированным услугам по уходу за глазами продолжает создавать благоприятные условия для расширения рынка.

Анализ рынка искусственных глаз в Германии

Ожидается, что рынок искусственных глаз в Германии продемонстрирует значительный рост в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения, высокие медицинские расходы и сильная ориентация на высокоточные медицинские технологии. Старение населения и растущая заболеваемость хроническими глазными болезнями и травмами глаз стимулируют спрос на искусственные глаза. Акцент Германии на высококачественных, долговечных и биосовместимых протезах соответствует ожиданиям пациентов, способствуя устойчивому развитию рынка как в государственных, так и в частных медицинских учреждениях.

Анализ рынка искусственных глаз в Азиатско-Тихоокеанском регионе

Ожидается, что рынок искусственных глаз в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый среднегодовой темп роста в течение прогнозируемого периода, чему способствуют растущее число пациентов, увеличение числа травм глаз и улучшение доступа к офтальмологическим услугам. Повышение осведомленности о реабилитации глаз, расширение инфраструктуры здравоохранения и рост расходов на здравоохранение в таких странах, как Китай, Индия и Япония, ускоряют внедрение. Государственные инициативы, направленные на укрепление офтальмологических услуг и повышение доступности искусственных глаз, дополнительно поддерживают быстрый рост рынка в регионе.

Анализ рынка искусственных глаз в Японии

Рынок искусственных глаз в Японии демонстрирует устойчивый рост благодаря развитой системе здравоохранения страны, старению населения и высокой осведомленности о послеоперационной реабилитации глаз. Спрос обусловлен растущей распространенностью заболеваний и травм глаз, а также повышенным вниманием к точности, комфорту и эстетическому качеству. Постоянное совершенствование конструкции протезов и технологий их изготовления улучшает результаты лечения пациентов, поддерживая устойчивое расширение рынка в Японии.

Анализ рынка искусственных глаз в Китае

В 2025 году китайский рынок искусственных глаз занимал наибольшую долю выручки на рынке искусственных глаз в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, рост среднего класса и улучшение доступа к офтальмологической помощи. Рост числа травм глаз, производственных травм и нелеченных заболеваний глаз вносит значительный вклад в увеличение спроса. Государственные инвестиции в инфраструктуру здравоохранения и программы офтальмологической помощи, а также наличие экономически эффективных отечественных производителей улучшают доступность и поддерживают устойчивый рост рынка как в городских, так и в полугородских регионах.

Доля рынка искусственных глаз

В индустрии искусственных глаз лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Carl Zeiss Meditec AG (Германия)

• Johnson & Johnson Vision (США)

• Ocular Prosthetics, Inc. (США)

• International Prosthetic Eye Center (США)

• Stryker (США)

• Second Sight Medical Products (США)

• HumanOptics AG (Германия)

• Polytech Health & Aesthetics (Германия)

• CorneaGen (США)

• Advanced Prosthetic Eyes (Австралия)

• Fabtech Healthcare Systems Ltd. (Индия)

• Morcher GmbH (Германия)

• Orion Vision Group (США)

• OcuLife Eye Prosthetics (Канада)

• Ercon Laboratories (Индия)

• Mediphacos (Бразилия)

• Bionic Vision Technologies (Австралия)

Последние разработки на мировом рынке искусственных глаз

- В феврале 2024 года компания United Ocular завершила приобретение Eye Prosthetics of Utah, специализированного производителя глазных протезов. Этот стратегический шаг расширил производственные возможности United Ocular и сеть пациентов, нуждающихся в изготовлении искусственных глаз и склеральных оболочек на заказ, укрепив ее позиции на мировом рынке глазных протезов.

- В мае 2024 года компания Second Sight Medical Products привлекла 30 миллионов долларов США в рамках раунда финансирования серии F для ускорения разработки и коммерциализации своих систем ретинальных имплантатов Argus Gen2 и Orion, направленных на развитие технологий протезирования зрения.

- В июне 2024 года компания Retina Implant AG выпустила ретинальный протез Alpha AMS, продукт, имеющий маркировку CE и предназначенный для использования в нескольких странах. Это важный коммерческий шаг в области передовых ретинальных протезов, разработанных для частичного восстановления зрительной функции.

- В марте 2025 года компания Pixium Vision объявила о стратегическом партнерстве с Cambridge Consultants для совместной разработки субретинальных имплантатов нового поколения и ускорения клинических программ по созданию передовых ретинальных протезов. Это сотрудничество направлено на развитие технологий ретинальных имплантатов для более широкого клинического применения.

- В апреле 2025 года компания Eye Max Prosthetics представила новый силиконовый глазной протез с подобранной по цвету окраской и улучшенной подвижностью благодаря обновленному механизму соединения, что повышает эстетические и функциональные результаты для пациентов, нуждающихся в изготовлении искусственных глаз на заказ.

- В апреле 2025 года Европейская комиссия одобрила разрешение на продажу системы ретинальных протезов Orion, расширив ее доступность за пределы Соединенных Штатов и ознаменовав важную веху в регулировании внедрения ретинальных протезов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.