Global Arvr For Surgical Training Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.08 Billion

USD

3.22 Billion

2024

2032

USD

1.08 Billion

USD

3.22 Billion

2024

2032

| 2025 –2032 | |

| USD 1.08 Billion | |

| USD 3.22 Billion | |

| % | |

|

Сегментация мирового рынка дополненной и виртуальной реальности (AR/VR) для хирургического обучения по компонентам (аппаратное обеспечение, программное обеспечение и услуги), технологиям (дополненная реальность (AR) и виртуальная реальность (VR)), области применения (ортопедическая хирургия, нейрохирургия, общая хирургия, лапароскопическая хирургия и другие), конечному пользователю (больницы, академические и научно-исследовательские институты, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка дополненной и виртуальной реальности для хирургического обучения

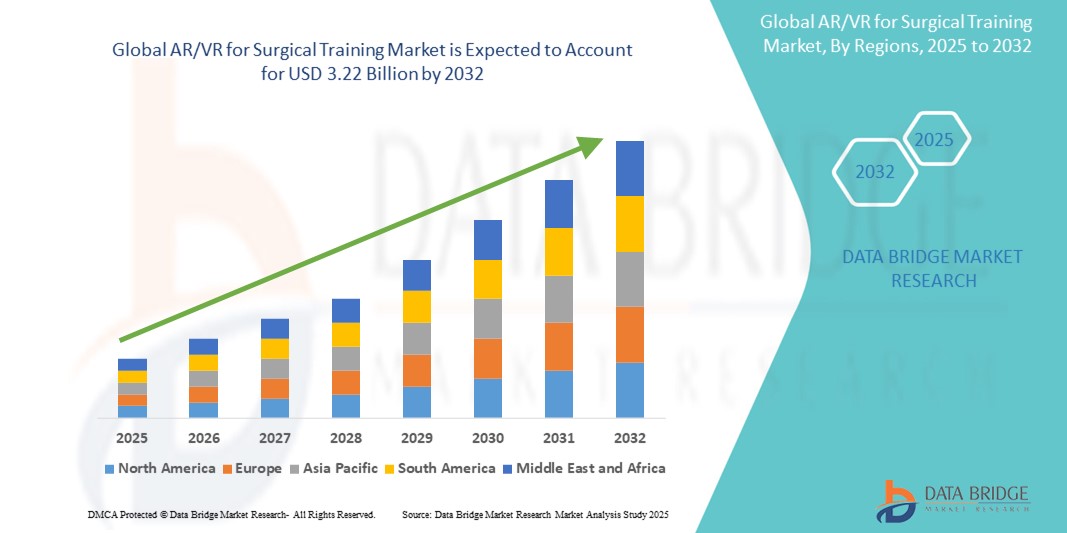

- Объем мирового рынка дополненной и виртуальной реальности для хирургической подготовки оценивался в 1,08 млрд долларов США в 2024 году и, как ожидается , достигнет 3,22 млрд долларов США к 2032 году при среднегодовом темпе роста 14,70% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области медицинского моделирования и технологий погружения, что приводит к росту цифровизации как в академических, так и в клинических учебных заведениях.

- Более того, растущий спрос на реалистичные, безопасные и интерактивные среды обучения делает дополненную и виртуальную реальность (AR/VR) для хирургического обучения современным стандартом медицинского образования. Эти факторы ускоряют внедрение решений AR/VR для хирургического обучения, тем самым значительно стимулируя рост отрасли.

Анализ рынка дополненной и виртуальной реальности для хирургического обучения

- Решения дополненной и виртуальной реальности для хирургического обучения становятся всё более востребованными в современных условиях медицинского образования и обучения благодаря своей способности моделировать реальные хирургические ситуации, повышать точность и снижать количество ошибок без риска для пациентов. Эти технологии обеспечивают иммерсивное, повторяемое и практическое обучение как для начинающих, так и для опытных хирургов.

- Растущий спрос на хирургические платформы дополненной и виртуальной реальности обусловлен растущим вниманием к развитию навыков, ограниченным доступом к реальным учебным случаям и растущей сложностью хирургических процедур, требующих точности и безопасности.

- Северная Америка доминировала на рынке дополненной и виртуальной реальности (AR/VR) для хирургического обучения, достигнув наибольшей доли выручки в 42,6% в 2024 году. Это было обусловлено ранним внедрением передовых инструментов моделирования, значительными инвестициями в медицинские технологии и наличием мощной учебной инфраструктуры. В США наблюдался значительный рост использования дополненной и виртуальной реальности (AR/VR) для хирургического обучения, чему способствовала интеграция иммерсивных технологий в учебные программы академических учреждений и медицинских центров.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке дополненной и виртуальной реальности для обучения хирургов в течение прогнозируемого периода, что обусловлено ростом инвестиций в медицинское образование, увеличением числа медицинских школ и активизацией государственных инициатив по модернизации медицинского образования в таких странах, как Китай, Индия и Япония.

- Сегмент аппаратного обеспечения доминировал на рынке дополненной и виртуальной реальности (AR/VR) для хирургического обучения, заняв 47,8% рынка в 2024 году благодаря растущему спросу на VR-гарнитуры, системы тактильной обратной связи, датчики отслеживания движения и очки дополненной реальности для программ хирургического обучения. Эти аппаратные средства обеспечивают захватывающий практический опыт, максимально имитирующий реальную хирургическую среду, повышая профессионализм и уверенность хирургов.

Отчет «Область применения и сегментация рынка дополненной и виртуальной реальности для хирургического обучения»

|

Атрибуты |

Ключевые данные о рынке дополненной и виртуальной реальности для хирургического обучения |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка дополненной и виртуальной реальности для хирургического обучения

« Растущий спрос на реалистичные и повторяющиеся условия обучения »

- Важной и набирающей обороты тенденцией на мировом рынке дополненной и виртуальной реальности для хирургического обучения является растущее внимание к реалистичным, иммерсивным учебным модулям, воспроизводящим сложные хирургические условия без риска для пациента. Это изменение способствует повышению квалификации хирургов и снижению числа процедурных ошибок, особенно при малоинвазивных и роботизированных операциях.

- Например, ведущие платформы, такие как Osso VR и FundamentalVR, предоставляют высокоточные и воспроизводимые хирургические симуляции, позволяющие ординаторам и специалистам отрабатывать процедуры по мере необходимости. Эти инструменты быстро внедряются больницами и учебными центрами, стремящимися улучшить навыки и хирургическую подготовку.

- Технологии обучения хирургов с использованием дополненной и виртуальной реальности (AR/VR) также способствуют переходу к моделям обучения, основанным на компетенциях, позволяя отслеживать успеваемость и разрабатывать индивидуальные программы обучения для обучающихся. Возможность проводить оценку в виртуальной среде позволяет преподавателям выявлять пробелы в знаниях и своевременно устранять их.

- Кроме того, виртуальное обучение хирургов помогает решить глобальную проблему нехватки опытных инструкторов и обеспечивает доступ к образованию мирового уровня в разных регионах. Медицинские учреждения в развивающихся странах используют эти инструменты для повышения квалификации медицинских работников, создавая более равноправную среду обучения.

- Использование наложений дополненной реальности в хирургических репетициях позволяет обучающимся видеть анатомические ориентиры, траектории инструментов и руководство процедурами в режиме реального времени, что улучшает усвоение знаний и уверенность в выполнении процедур.

- По мере того, как клинические требования становятся более специализированными, а спрос на безопасные масштабируемые решения для обучения растет, платформы дополненной и виртуальной реальности (AR/VR) становятся стандартным дополнением к традиционному хирургическому образованию во всем мире.

Динамика рынка дополненной и виртуальной реальности для хирургического обучения

Водитель

«Растущая потребность в практическом и безопасном хирургическом обучении»

- Растущая потребность в более безопасных, практических и безопасных условиях медицинского обучения среди медицинских работников и учреждений значительно увеличивает спрос на решения для хирургического обучения с использованием технологий дополненной и виртуальной реальности.

- Например, в апреле 2024 года компания Osso VR объявила об усовершенствовании своей платформы иммерсивного обучения, интегрировав расширенную тактильную обратную связь и функции многопользовательского взаимодействия для более точной имитации реальных хирургических условий. Ожидается, что эти инновации будут способствовать росту рынка дополненной и виртуальной реальности для хирургического обучения в прогнозируемый период.

- В то время как больницы и медицинские вузы стремятся преодолеть ограничения, связанные с методами обучения на основе использования трупов и традиционными методами, технологии дополненной и виртуальной реальности (AR/VR) предлагают привлекательную альтернативу, позволяя многократно отрабатывать сложные процедуры, не ставя под угрозу безопасность пациентов.

- Кроме того, растущий акцент на медицинском образовании, основанном на компетенциях, и глобальный дефицит квалифицированных хирургов делают дополненную и виртуальную реальность (AR/VR) важным дополнением к традиционному хирургическому обучению. Эти инструменты обеспечивают иммерсивное обучение на основе сценариев, помогая стажерам обрести уверенность перед началом работы в операционной.

- Возможность удалённого доступа к хирургическим симуляциям, отслеживания результатов и получения обратной связи в режиме реального времени через облачные платформы виртуальной реальности (VR) всё чаще внедряется в академические учреждения и системы здравоохранения по всему миру. Более того, модульный и настраиваемый характер симуляций дополненной и виртуальной реальности (AR/VR) позволяет удовлетворить разнообразные потребности в обучении — от базовой анатомии до сложной роботизированной хирургии.

Сдержанность/Вызов

« Высокие затраты и технологическая доступность ограничивают более широкое внедрение »

- Одним из основных ограничений рынка дополненной и виртуальной реальности для обучения хирургов является высокая стоимость платформ иммерсивных технологий и вспомогательного оборудования, включая VR-гарнитуры, тактильные устройства и датчики движения. Эти расходы могут оказаться непомерно высокими, особенно для небольших учреждений или учреждений в развивающихся регионах с ограниченным бюджетом.

- Например, современные системы хирургического моделирования, воспроизводящие тактильную обратную связь и сложную анатомию, могут стоить десятки тысяч долларов, что делает масштабную интеграцию сложной задачей для учреждений с ограниченными ресурсами.

- Кроме того, различия в технологической инфраструктуре, такие как ограниченный доступ к высокоскоростному Интернету или нехватка квалифицированного ИТ-персонала, могут препятствовать эффективному внедрению и масштабированию обучающих решений AR/VR в определенных областях.

- Преодоление этих препятствий требует совместных усилий поставщиков технологий, учреждений здравоохранения и политиков для снижения затрат, предложения моделей финансирования или лизинга, а также обучения пользователей.

- По мере появления на рынке более доступных, облачных и совместимых с мобильными устройствами обучающих инструментов дополненной и виртуальной реальности (AR/VR), ожидается, что эти барьеры будут постепенно исчезать, что позволит обеспечить более широкое внедрение и устойчивый рост рынка AR/VR для обучения хирургов.

Рынок дополненной и виртуальной реальности для хирургического обучения

Рынок сегментирован по признаку компонентов, технологий, области применения и конечного пользователя.

- По компонентам

По компонентному составу рынок дополненной и виртуальной реальности (AR/VR) для обучения хирургов сегментируется на аппаратное обеспечение, программное обеспечение и услуги. Сегмент аппаратного обеспечения обеспечил наибольшую долю рынка в 47,8% в 2024 году благодаря растущему спросу на VR-гарнитуры, системы тактильной обратной связи, датчики отслеживания движения и очки дополненной реальности для программ обучения хирургов. Эти аппаратные средства обеспечивают захватывающий практический опыт, максимально имитирующий реальную хирургическую среду, что повышает профессионализм и уверенность хирургов.

Ожидается, что сегмент программного обеспечения продемонстрирует самые высокие темпы роста — 22,5% — в период с 2025 по 2032 год, что обусловлено развитием платформ моделирования, обучающих модулей на базе искусственного интеллекта и возможностей аналитики в режиме реального времени. Настраиваемые хирургические сценарии и интеграция с электронными медицинскими картами повышают ценность программного обеспечения в хирургическом образовании.

- По технологии

В зависимости от технологий рынок сегментируется на дополненную реальность (AR) и виртуальную реальность (VR). Сегмент виртуальной реальности (VR) занимал наибольшую долю рынка – 61,3% – в 2024 году, предлагая полностью иммерсивные учебные среды, позволяющие многократно отрабатывать сложные хирургические процедуры без риска для пациента. VR-платформы широко используются для обучения ортопедии, нейрохирургии и малоинвазивным процедурам.

Прогнозируется, что сегмент дополненной реальности (AR) продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено его способностью накладывать цифровые изображения и инструкции на реальные хирургические среды, помогая в интраоперационной навигации и обучении в сценариях реального времени.

- По применению

По области применения рынок дополненной и виртуальной реальности для хирургического обучения сегментируется на ортопедическую хирургию, нейрохирургию, общую хирургию, лапароскопическую хирургию и другие. Наибольшая доля выручки в 2024 году пришлась на сегмент ортопедической хирургии – 35,9%, что обусловлено высоким спросом на высокоточное обучение в области эндопротезирования суставов, артроскопии и хирургии позвоночника. Ортопедические процедуры в значительной степени выигрывают от способности виртуальной реальности имитировать сложные костные структуры и работу с инструментами.

Ожидается, что сегмент лапароскопической хирургии будет расти самыми быстрыми темпами в год в период 2025–2032 гг., поскольку малоинвазивные методы требуют улучшенной зрительно-моторной координации и навыков работы с инструментами, которые платформы дополненной и виртуальной реальности эффективно имитируют.

- Конечным пользователем

По типу конечного пользователя рынок сегментируется на больницы, академические и научно-исследовательские институты, амбулаторные хирургические центры и другие. Сегмент академических и научно-исследовательских институтов доминировал на рынке с долей выручки 42,4% в 2024 году благодаря растущей интеграции модулей дополненной и виртуальной реальности в программы медицинского образования и партнерству университетов с компаниями, работающими в сфере медицинских технологий. Учреждения все чаще внедряют эти технологии для обучения студентов с использованием реалистичных хирургических сценариев.

Прогнозируется, что сегмент амбулаторных хирургических центров будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено ростом числа амбулаторных операций и потребностью в экономически эффективных методах обучения персонала в небольших учреждениях с высокой пропускной способностью.

Региональный анализ рынка дополненной и виртуальной реальности для хирургического обучения

- Северная Америка доминировала на рынке дополненной и виртуальной реальности (AR/VR) для обучения хирургов, получив наибольшую долю выручки в 42,6% в 2024 году благодаря растущему внедрению иммерсивного медицинского образования, увеличению инвестиций в технологии цифрового здравоохранения и раннему внедрению платформ дополненной и виртуальной реальности (AR/VR) в программы обучения хирургов в крупных академических больницах и симуляционных центрах.

- Учреждения в регионе высоко ценят способность платформ дополненной и виртуальной реальности обеспечивать повторяемые, безопасные условия для практики, улучшать навыки принятия решений и ускорять освоение минимально инвазивных методов.

- Этому внедрению также способствуют мощное государственное финансирование, присутствие ведущих компаний в сфере технологий дополненной и виртуальной реальности (AR/VR) и крепнущее партнерство между медицинскими технологиями и академическими учреждениями, что делает США и Канаду ключевыми игроками в доминировании на региональном рынке.

Анализ рынка дополненной и виртуальной реальности (AR/VR) для хирургического обучения в США

Рынок дополненной и виртуальной реальности (AR/VR) для хирургического обучения в США в 2024 году занял наибольшую долю выручки в Северной Америке – 81,3%. Это обусловлено развитой инфраструктурой здравоохранения страны, быстрой интеграцией симуляционного обучения в медицинские учебные программы и значительным присутствием разработчиков AR/VR. Повышенное внимание к прецизионной медицине и безопасности пациентов стимулирует спрос на модули AR/VR, позволяющие хирургам отрабатывать сложные процедуры. Научное сотрудничество и валидационные исследования AR/VR, одобренные FDA, дополнительно стимулируют расширение рынка.

Обзор европейского рынка дополненной и виртуальной реальности для хирургического обучения

Прогнозируется, что европейский рынок дополненной и виртуальной реальности (AR/VR) для обучения хирургов будет расти значительными среднегодовыми темпами в период с 2025 по 2032 год, что обусловлено, главным образом, строгими стандартами обучения хирургов, ускоренной цифровой трансформацией здравоохранения и растущим спросом на образовательные среды с низким уровнем риска. Инициативы по продвижению дистанционного обучения и трансграничного медицинского образования, особенно после пандемии COVID-19, стимулируют его внедрение. Такие страны, как Германия, Франция и Великобритания, лидируют в интеграции платформ дополненной и виртуальной реальности (AR/VR) как в государственные, так и в частные учреждения, занимающиеся обучением хирургов.

Анализ рынка дополненной и виртуальной реальности (AR/VR) для хирургического обучения в Великобритании

Ожидается, что рынок технологий дополненной и виртуальной реальности (AR/VR) для хирургического обучения в Великобритании будет расти значительными среднегодовыми темпами в период с 2025 по 2032 год благодаря продолжающимся инициативам Национальной службы здравоохранения (NHS) в поддержку обучения на основе симуляций. Растущий дефицит опытных хирургов стимулирует внедрение инструментов дополненной и виртуальной реальности (AR/VR) для ускоренного повышения квалификации без увеличения риска для пациентов. Развитая академическая исследовательская экосистема страны и партнёрские отношения с разработчиками AR/VR также усиливают потенциал рынка.

Обзор рынка дополненной и виртуальной реальности (AR/VR) для хирургического обучения в Германии

Ожидается, что рынок дополненной и виртуальной реальности (AR/VR) для обучения хирургов в Германии будет расти среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать достижения в области 3D-визуализации, ориентация страны на хирургическую робототехнику и внедрение цифровых двойников в медицинское образование. Немецкие медицинские вузы и больницы всё активнее инвестируют в VR-гарнитуры и AR-накладки для ортопедических, сердечно-сосудистых и лапароскопических учебных модулей.

Обзор рынка дополненной и виртуальной реальности для хирургического обучения в Азиатско-Тихоокеанском регионе

Рынок дополненной и виртуальной реальности (AR/VR) для обучения хирургов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 24,1% в прогнозируемый период с 2025 по 2032 год, чему будет способствовать рост инвестиций в здравоохранение, увеличение числа хирургов и увеличение числа студентов-медиков в таких странах, как Китай, Япония и Индия. Доля рынка в 2024 году составила 26,3%, чему способствовали доступность, развитие цифровой инфраструктуры и государственные инициативы по продвижению медицинского образования на основе симуляций.

Обзор рынка дополненной и виртуальной реальности (AR/VR) для хирургического обучения в Японии

Рынок дополненной и виртуальной реальности (AR/VR) для хирургического обучения в Японии набирает обороты и, как ожидается, будет расти среднегодовыми темпами в 20,3% благодаря высокотехнологичному сектору здравоохранения страны, быстрой урбанизации и спросу на передовое хирургическое обучение. В 2024 году доля Японии на рынке Азиатско-Тихоокеанского региона составила 27,6%, что обусловлено интеграцией дополненной и виртуальной реальности (AR/VR) в хирургическую робототехнику и программы обучения специалистов по уходу за пожилыми людьми.

Обзор рынка дополненной и виртуальной реальности (AR/VR) для хирургического обучения в Китае

В 2024 году китайский рынок дополненной и виртуальной реальности (AR/VR) для хирургического обучения занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе — 38,1%. Это обусловлено ростом среднего класса в стране, высоким уровнем внедрения медицинских технологий и усилиями правительства по развитию «умных» больниц. Доминирование Китая подкрепляется развитым местным производством и локализацией платформ, что делает страну региональным лидером в области хирургического образования на основе дополненной и виртуальной реальности (AR/VR).

Доля рынка AR/VR для хирургического обучения

Лидерами отрасли дополненной и виртуальной реальности для обучения хирургов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Osso VR (США)

- PrecisionOS (Канада)

- Медицинские реалии (Великобритания)

- CAE Healthcare (Канада)

- Хирургическая наука (Швеция)

- VirtaMed (Швейцария)

- FundamentalVR (Великобритания)

- ImmersiveTouch Inc. (США)

- HaptX Inc. (США)

- 3D Systems (США)

- XRHealth (США)

- Mentice AB (Швеция)

- Викарио Хирургия (США)

- Touch Surgery (компания Medtronic) (Великобритания/США)

- Медицинский дополненный интеллект (MAI) (Германия)

- EchoPixel Inc. (США)

- Biosensors International Group, Ltd. (Сингапур)

- SimX Inc. (США)

Последние разработки на мировом рынке дополненной и виртуальной реальности для хирургического обучения

- В мае 2024 года компания FundamentalVR запустила функции на базе искусственного интеллекта (ИИ) на своей платформе Fundamental Surgery VR, направленные на улучшение результатов обучения хирургов. Эти функции используют тактильные и визуальные данные для прогнозной оценки хирургических навыков с точностью 98,5%. Это достижение подчёркивает стремление FundamentalVR к совершенствованию медицинского обучения на основе симуляций с помощью передовой аналитики.

- В апреле 2024 года компания Pixee Medical получила разрешение FDA 510(k) на свою хирургическую навигационную систему на основе дополненной реальности, разработанную для амбулаторных хирургических центров. Это достижение ускоряет внедрение дополненной реальности в ортопедические и малоинвазивные процедуры, знаменуя собой значительный шаг в развитии хирургии с использованием дополненной реальности.

- В феврале 2024 года MIT.nano и EDUCSIM представили трансконтинентальную систему виртуальной реальности на основе аватара для дистанционного обучения хирургов в режиме реального времени. В рамках пилотного проекта нейрохирург из Бостонской детской больницы провёл для бразильских стажёров симуляцию операции на головном мозге младенца, продемонстрировав преобразующую силу иммерсивного обучения.

- В феврале 2024 года Osso VR представила новую функцию отслеживания движений рук, которая позволяет проводить хирургические симуляции без использования контроллера. Это обновление повышает реалистичность и доступность, особенно для хирургов, обучающихся сложным ортопедическим и лапароскопическим операциям.

- В апреле 2025 года компания Proprio, лидер в области цифровой хирургии, получила разрешение FDA 510(k) на свою систему хирургической навигации с использованием искусственного интеллекта. Это первая в своём роде система, в которой интегрирована визуализация в реальном времени на основе искусственного интеллекта, направленная на повышение точности операций на позвоночнике и черепе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.