Global Asthma Device Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.65 Billion

USD

6.68 Billion

2025

2033

USD

4.65 Billion

USD

6.68 Billion

2025

2033

| 2026 –2033 | |

| USD 4.65 Billion | |

| USD 6.68 Billion | |

| % | |

|

Сегментация мирового рынка устройств для лечения астмы по типу (ингаляторы, небулайзеры, ингаляторы сухого порошка, дозированные ингаляторы и сетчатые небулайзеры), показаниям (астма и ХОБЛ), технологии (ручное и цифровое управление), конечным пользователям (больницы, розничные аптеки и онлайн-аптеки) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств для лечения астмы

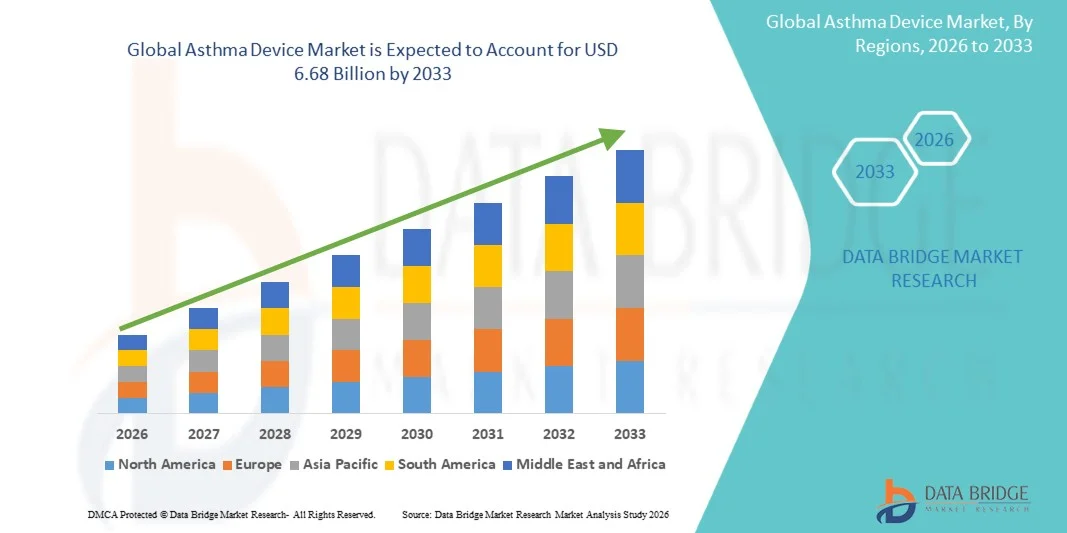

- Объем мирового рынка устройств для лечения астмы в 2025 году оценивался в 4,65 млрд долларов США и, как ожидается, достигнет 6,68 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,65% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением и технологическим прогрессом в области подключенных медицинских устройств и цифровых решений для здравоохранения, что приводит к улучшению мониторинга астмы и управления лечением пациентов.

- Кроме того, повышение осведомленности пациентов, увеличение распространенности астмы и спрос на удобные в использовании интегрированные устройства для лечения респираторных заболеваний стимулируют внедрение передовых решений в области устройств для лечения астмы, что значительно способствует росту отрасли.

Анализ рынка устройств для лечения астмы

- Устройства для лечения астмы, предлагающие инновационные решения для мониторинга и лечения дыхательной системы, становятся все более важными компонентами современных систем здравоохранения как в стационарных, так и в амбулаторных условиях благодаря своему повышенному удобству, возможностям мониторинга в режиме реального времени и бесшовной интеграции с цифровыми системами здравоохранения.

- Растущий спрос на устройства для лечения астмы в первую очередь обусловлен широким распространением технологий «умного здравоохранения», растущей распространенностью астмы и респираторных заболеваний среди пациентов, а также растущим предпочтением удобных, эффективных и интегрированных решений для лечения.

- Северная Америка доминировала на рынке устройств для лечения астмы, занимая наибольшую долю выручки в 42,7% в 2025 году, что объясняется развитой инфраструктурой здравоохранения, высокой осведомленностью о респираторных заболеваниях и широким распространением передовых устройств для лечения астмы. В США наблюдается существенный рост числа установок устройств для лечения астмы, обусловленный инновациями ведущих компаний-производителей медицинского оборудования.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для лечения астмы в течение прогнозируемого периода благодаря растущей урбанизации, увеличению располагаемых доходов и повышению осведомленности о решениях для лечения астмы.

- В 2025 году сегмент астмы занимал наибольшую долю рынка по выручке, составляющую 65,4%, чему способствовала растущая распространенность этого заболевания во всем мире, особенно среди детей и молодых людей.

Обзор отчета и сегментация рынка устройств для лечения астмы

|

Атрибуты |

Ключевые аспекты рынка устройств для лечения астмы. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для лечения астмы

« Растет внедрение подключенных и портативных устройств для лечения астмы »

- Значительной и быстро набирающей обороты тенденцией на мировом рынке устройств для лечения астмы является растущее внедрение подключенных и портативных устройств, предназначенных для эффективного мониторинга и контроля симптомов астмы.

- Эти устройства обеспечивают обратную связь в режиме реального времени о функции легких, применении лекарственных препаратов и факторах окружающей среды, что улучшает лечение заболеваний и результаты лечения пациентов.

- Например, цифровая платформа для ингаляторов от Propeller Health получила широкое распространение в США, позволяя пациентам и медицинским работникам отслеживать использование лекарств и выявлять факторы, провоцирующие побочные эффекты, с помощью подключенного приложения для смартфона.

- Тенденция к созданию миниатюрных, носимых и портативных устройств для мониторинга астмы позволяет пациентам контролировать свое состояние незаметно и непрерывно, повышая приверженность назначенному лечению.

- Кроме того, интеграция с мобильными медицинскими платформами и системами управления пациентами позволяет медицинским работникам предлагать персонализированные планы лечения и своевременные вмешательства, улучшая долгосрочный контроль над астмой.

- Достижения в области сенсорных технологий, таких как электронные пикфлоуметры и «умные» ингаляторы, делают устройства более точными, надежными и удобными в использовании, что еще больше способствует их внедрению как среди детей, так и среди взрослых.

- Повышение осведомленности пациентов и лиц, осуществляющих уход за ними, о преимуществах непрерывного мониторинга и раннего выявления обострений формирует ожидания пациентов и стимулирует спрос на инновационные устройства для лечения астмы во всем мире.

Динамика рынка устройств для лечения астмы

Водитель

«Увеличение распространенности астмы и хронических респираторных заболеваний»

- Растущая распространенность астмы, особенно среди детей и подростков, является основным фактором роста рынка. Согласно Глобальному отчету по астме за 2023 год, более 300 миллионов человек во всем мире страдают от астмы, при этом заболеваемость растет в городских районах из-за загрязнения окружающей среды и факторов образа жизни.

- Например, в 2022 году компания GlaxoSmithKline (GSK) расширила ассортимент ингаляторов Ellipta в Европе и Азиатско-Тихоокеанском регионе, чтобы удовлетворить растущий спрос на устройства для лечения астмы среди пациентов с астмой средней и тяжелой степени.

- Повышение осведомленности пациентов о методах лечения заболеваний, а также акцент на сокращении числа госпитализаций и обращений в отделения неотложной помощи создают высокий спрос на эффективные устройства для лечения астмы.

- Тенденция к мониторингу состояния здоровья на дому и самоконтролю, обусловленная инициативами в сфере здравоохранения, направленными на развитие телемедицины и дистанционного ухода за пациентами, еще больше способствует расширению рынка.

- Кроме того, нормативная поддержка цифровых решений в сфере здравоохранения и политика возмещения затрат в ключевых регионах способствуют более широкому внедрению подключенных ингаляторов и устройств мониторинга.

Сдержанность/Вызов

« Высокая стоимость современных устройств и ограниченный доступ к ним в развивающихся регионах »

- Высокая стоимость технологически совершенных устройств для лечения астмы, таких как подключенные к сети ингаляторы, цифровые пикфлоуметры и портативные спирометры, является ключевым сдерживающим фактором роста рынка.

- Например, цифровая ингаляционная система Propeller Health, хотя и эффективна, стоит дороже стандартных ингаляторов, что ограничивает ее доступность в чувствительных к ценам регионах Азии и Африки.

- Ограниченная политика возмещения расходов во многих странах и недостаточная осведомленность о передовых методах лечения астмы еще больше ограничивают проникновение на рынок.

- Проблемы, связанные с обслуживанием, калибровкой и обучением пациентов, также могут препятствовать внедрению устройств, особенно среди пожилых людей или лиц с низким уровнем грамотности.

- Преодоление этих проблем за счет экономически эффективной разработки медицинских устройств, улучшения медицинского страхования и программ обучения пациентов будет иметь решающее значение для устойчивого роста рынка.

Обзор рынка устройств для лечения астмы

Рынок сегментирован по типу, показаниям, технологии и конечному пользователю.

• По типу

По типу устройства рынок устройств для лечения астмы сегментирован на ингаляторы, небулайзеры, порошковые ингаляторы (DPI), дозированные ингаляторы (MDI) и сетчатые небулайзеры. Сегмент ингаляторов занимал наибольшую долю рынка, составляющую 42,8% выручки в 2025 году, благодаря их широкому распространению, портативности и простоте применения. Ингаляторы пользуются предпочтением пациентов благодаря быстрому началу действия, компактной конструкции и пригодности как для взрослых, так и для детей. Сегмент также выигрывает от постоянных инноваций в рецептурах DPI и MDI, повышения эффективности доставки лекарств и программ повышения приверженности пациентов к лечению. Регуляторные разрешения на усовершенствованные ингаляционные устройства и активные информационные кампании фармацевтических компаний еще больше способствовали их распространению. Урбанизация, рост распространенности астмы и расширение доступа к медицинской помощи способствуют сохранению доминирующего положения сегмента. Производители уделяют особое внимание дифференциации продукции за счет эргономичного дизайна и счетчиков доз. Совместимость ингаляторов с интеллектуальными устройствами мониторинга и цифровыми инструментами контроля приверженности к лечению укрепила их лидирующие позиции. Стабильный рост доходов и высокие показатели назначения ингаляторов позволяют этому сегменту занимать лидирующие позиции на рынке, что свидетельствует о широком клиническом признании. Медицинские работники рекомендуют ингаляторы в качестве терапии первой линии для лечения астмы, что поддерживает их доминирующее положение. Рост рынка поддерживается глобальными рекомендациями по лечению, которые делают акцент на быстром облегчении симптомов и поддерживающей терапии.

Ожидается, что сегмент небулайзеров продемонстрирует самый быстрый среднегодовой темп роста в 19,3% в период с 2026 по 2033 год, чему способствует растущее внедрение в условиях домашнего ухода и больниц. Небулайзеры пользуются популярностью у детей и пожилых пациентов благодаря простоте использования, минимальной координации действий пациента и возможности эффективного введения высоких доз лекарственных препаратов. Достижения в технологии сетчатых небулайзеров, портативные конструкции с батарейным питанием и интеллектуальные возможности подключения сделали их все более удобными для лечения хронических заболеваний. Рост распространенности ХОБЛ и сопутствующих респираторных заболеваний стимулирует спрос. Больницы и поставщики услуг домашнего ухода предпочитают небулайзеры при тяжелых или острых обострениях. Расширение страхового покрытия и политика возмещения расходов дополнительно поддерживают рост. Наличие комбинаций лекарственных препаратов и решений для обслуживания, разработанных специально для небулайзеров, способствует их распространению. Образовательные инициативы и программы обучения пациентов стимулируют использование небулайзеров в домашних условиях. Интеграция небулайзеров с телемедицинскими и цифровыми платформами мониторинга становится ключевым фактором роста. Сегмент демонстрирует значительный интерес на развивающихся рынках, где расширяется инфраструктура больниц и учреждений домашнего ухода. Производители инвестируют в исследования, направленные на повышение эффективности аэрозольного распыления и минимизацию потерь лекарственных препаратов.

• По показаниям

В зависимости от показаний рынок устройств для лечения астмы сегментирован на астму и хроническую обструктивную болезнь легких (ХОБЛ). Сегмент астмы занимал наибольшую долю рынка, составляющую 65,4% выручки в 2025 году, чему способствовала растущая распространенность заболевания во всем мире, особенно среди детей и молодых взрослых. Лечение астмы требует постоянного использования ингаляционных препаратов и устройств, что увеличивает спрос как на поддерживающую, так и на экстренную терапию. Программы повышения осведомленности, проводимые органами здравоохранения, и кампании по обучению пациентов способствуют правильному использованию устройств. Загрязнение окружающей среды в городах, изменение климата и воздействие аллергенов способствуют росту заболеваемости, еще больше укрепляя доминирование на рынке. Лечение по рецепту в сочетании с безрецептурными препаратами обеспечивает широкий доступ к устройствам. Улучшение инфраструктуры здравоохранения на развивающихся рынках позволяет улучшить диагностику и мониторинг. Рекомендации ВОЗ и национальных органов здравоохранения по лечению астмы подчеркивают важность соблюдения режима использования устройств. Врачи рекомендуют персонализированные планы терапии, включающие порошковые ингаляторы, дозированные аэрозольные ингаляторы и небулайзеры. Фармацевтические компании постоянно внедряют инновации, разрабатывая новые лекарственные формы для лечения астмы. Сегмент выигрывает от сотрудничества с поставщиками цифровых медицинских услуг для отслеживания соблюдения режима лечения. Дальнейший рост обеспечивается технологической интеграцией, в частности, внедрением интеллектуальных ингаляторов, предоставляющих пациентам обратную связь.

Ожидается, что сегмент ХОБЛ продемонстрирует самый быстрый среднегодовой темп роста в 16,8% в период с 2026 по 2033 год, обусловленный ростом распространенности заболевания среди стареющего населения во всем мире. Пациентам с ХОБЛ часто требуется комбинированная терапия с использованием небулайзеров или ингаляторов сухого порошка, что способствует распространению медицинских устройств. Повышение осведомленности о ранней диагностике и вмешательстве стимулирует использование устройств. Стратегии госпитализации и лечения на дому расширяют применение устройств. Достижения в области цифровых устройств позволяют осуществлять дистанционный мониторинг и управление соблюдением режима лечения. Специализированные программы по разработке ингаляторов для пациентов с ХОБЛ и инициативы по поддержке пациентов увеличивают количество назначений и показатели соблюдения режима лечения. Развивающиеся рынки с высокой распространенностью курения и загрязнением окружающей среды способствуют ускоренному росту спроса. Сегмент выигрывает от интеграции с телемедициной и мобильными медицинскими приложениями. Регуляторные разрешения на новые лекарственные формы, предназначенные для лечения ХОБЛ, повышают доверие рынка. Глобальные инициативы по возмещению затрат улучшают доступность лекарств для пациентов с хроническими заболеваниями. Производители уделяют особое внимание удобному дизайну для повышения соблюдения режима лечения.

• С помощью технологий

Рынок устройств для лечения астмы сегментирован по технологиям на устройства с ручным и цифровым управлением. Сегмент устройств с ручным управлением занимал наибольшую долю рынка (57,6%) в 2025 году благодаря многолетнему распространению, экономичности и простоте использования. К ним относятся традиционные дозированные ингаляторы (MDI), порошковые ингаляторы (DPI) и стандартные небулайзеры, требующие минимального обучения. Медицинские работники продолжают рекомендовать их как для использования в больницах, так и дома. Устройства с ручным управлением надежны в регионах с ограниченными электроснабжением и инфраструктурой. Наличие множества лекарственных форм, компактный дизайн и портативность обеспечивают стабильное соблюдение пациентами режима лечения. Развитая глобальная производственная база поддерживает широкое распространение. Сегмент выигрывает от широкой осведомленности врачей и комфорта пациентов. Устройства с ручным управлением имеют низкие затраты на техническое обслуживание и минимальную техническую сложность. Их надежность и доказанная эффективность на протяжении десятилетий поддерживают доминирующее положение. Налаженные цепочки поставок и узнаваемость бренда укрепляют их рыночную долю. Производители продолжают поэтапные улучшения для повышения точности дозирования и эргономики.

Ожидается, что сегмент цифровых устройств продемонстрирует самый быстрый среднегодовой темп роста в 22,1% в период с 2026 по 2033 год, чему способствуют подключенные ингаляторы, интеллектуальные небулайзеры и интеграция с мобильными медицинскими сервисами. Цифровые устройства обеспечивают обратную связь в режиме реального времени о технике ингаляции, дозировке и соблюдении режима лечения. Интеграция с мобильными приложениями и облачными платформами позволяет медицинским работникам осуществлять удаленный мониторинг. Пациенты могут получать напоминания и аналитические данные для оптимизации терапии. Рост внедрения телемедицины ускоряет спрос на интеллектуальные устройства. Технологические инновации сосредоточены на доставке лекарств на основе датчиков и решениях для повышения приверженности лечению с использованием искусственного интеллекта. Рост рынка поддерживается растущим предпочтением пациентов к удобству и самоконтролю. Регуляторная поддержка цифровых медицинских технологий способствует их внедрению. Партнерство фармацевтических компаний с технологическими фирмами стимулирует разработку продуктов. Развивающиеся рынки все чаще внедряют цифровые решения. Снижение затрат и расширение страхового покрытия улучшают доступность.

• Конечными пользователями

В зависимости от конечных пользователей рынок устройств для лечения астмы сегментирован на больницы, розничные аптеки и онлайн-аптеки. Сегмент больниц занимал наибольшую долю рынка по выручке в 48,9% в 2025 году, что обусловлено стационарным лечением, купированием острых обострений и наличием квалифицированного медицинского персонала. Больницы предлагают широкий выбор устройств, включая ингаляторы, небулайзеры и порошковые ингаляторы, обеспечивая пациентам доступ к предпочтительным методам лечения. Неотложная помощь, лечение хронических заболеваний и программы обучения пациентов дополнительно усиливают спрос со стороны больниц. Расширение государственных и частных больниц на развивающихся рынках поддерживает рост. Больницы выступают в качестве основных каналов сбыта для клинических испытаний и запуска новых устройств. Частые рекомендации врачей поддерживают высокий уровень внедрения устройств по рецепту. Больницы также внедряют передовые устройства с возможностями интеллектуального мониторинга. Соглашения о оптовых закупках и контракты с производителями поддерживают доминирующий вклад в выручку. Специализированные респираторные отделения увеличивают проникновение устройств на рынок. Внедрение устройств конечными пользователями в больницах обеспечивает быстрое распространение инноваций.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 23,7% в период с 2026 по 2033 год, чему способствуют растущее проникновение электронной коммерции, удобство и повышение цифровой грамотности. Пациенты могут заказывать ингаляторы и небулайзеры с доставкой на дом, с подтверждением рецепта и доставкой на дом. Телемедицинские консультации еще больше увеличивают объем покупок в онлайн-аптеках. Онлайн-платформы предлагают широкий выбор брендов устройств и конкурентоспособные цены. Быстрая доставка и модели подписки повышают приверженность пациентов лечению. Пандемия COVID-19 ускорила внедрение цифровых технологий, повысив доверие к онлайн-аптекам. Интеграция с мобильными приложениями для отслеживания заказов и поддержки соблюдения режима лечения улучшает их использование. Маркетинговые кампании и программы повышения осведомленности в цифровой среде расширяют охват аудитории. Молодые люди все чаще предпочитают онлайн-каналы из-за удобства. Глобальное расширение платформ электронной коммерции способствует трансграничной доступности устройств.

Региональный анализ рынка устройств для лечения астмы

- Северная Америка доминировала на рынке устройств для лечения астмы, занимая наибольшую долю выручки в 42,7% в 2025 году.

- Благодаря развитой инфраструктуре здравоохранения и высокой осведомленности о респираторных заболеваниях

- Широкое внедрение технологически совершенных устройств для лечения астмы.

Анализ рынка устройств для лечения астмы в США

В 2025 году рынок устройств для лечения астмы в США занимал большую часть североамериканского рынка. Рост обусловлен растущим использованием подключенных ингаляторов, интеллектуальных небулайзеров и систем мониторинга состояния пациентов. Ведущие компании-производители медицинского оборудования и стартапы в области цифрового здравоохранения внедряют инновационные решения, что еще больше способствует их распространению в больницах, специализированных клиниках и учреждениях по уходу на дому.

Анализ европейского рынка устройств для лечения астмы

Прогнозируется, что европейский рынок устройств для лечения астмы будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, чему способствуют повышение осведомленности о методах лечения астмы, рост распространенности респираторных заболеваний и улучшение доступа к технологически продвинутым устройствам в больницах и клиниках. Растет внедрение цифровых ингаляторов и интеллектуальных решений для мониторинга состояния пациентов.

Анализ рынка устройств для лечения астмы в Великобритании

Ожидается, что рынок устройств для лечения астмы в Великобритании будет стабильно расти благодаря повышению осведомленности пациентов, правительственным инициативам по укреплению здоровья дыхательной системы и все более широкому внедрению интеллектуальных решений для управления астмой. Основными конечными потребителями, определяющими этот рост, являются больницы и специализированные клиники.

Анализ рынка устройств для лечения астмы в Германии

Ожидается, что рынок устройств для лечения астмы в Германии будет расти значительными темпами, чему способствуют высокие стандарты здравоохранения, сильное присутствие производителей медицинского оборудования и предпочтение пациентов к технологически продвинутым устройствам для лечения астмы. Растет внедрение подключенных ингаляторов и систем мониторинга в больницах и клиниках.

Анализ рынка устройств для лечения астмы в Азиатско-Тихоокеанском регионе

Ожидается, что рынок устройств для лечения астмы в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на рынке устройств для лечения астмы в течение прогнозируемого периода, чему способствуют растущая урбанизация, увеличение располагаемых доходов, расширение доступа к здравоохранению и повышение осведомленности о решениях для лечения астмы в развивающихся странах, таких как Китай и Индия. Правительства продвигают инициативы в области охраны здоровья дыхательной системы, а внедрение подключенных и интеллектуальных устройств продолжает расти.

Анализ рынка устройств для лечения астмы в Японии

Рынок устройств для лечения астмы в Японии набирает обороты благодаря высокому уровню внедрения технологий в стране, старению населения и растущей осведомленности о методах лечения респираторных заболеваний. Больницы и специализированные клиники все чаще используют «умные» ингаляторы и системы мониторинга.

Анализ рынка устройств для лечения астмы в Китае

В 2025 году китайский рынок устройств для лечения астмы занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, расширение среднего класса и рост внедрения подключенных к сети медицинских устройств и цифровых средств для управления астмой. Рост числа больниц и клиник, предлагающих передовые решения для лечения астмы, еще больше способствует расширению рынка.

Доля рынка устройств для лечения астмы

В отрасли производства медицинских устройств для лечения астмы лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Philips (Нидерланды)

- GE Healthcare (США)

- Medtronic (Ирландия)

- Smiths Medical (Великобритания)

- Хилл-Ром (США)

- Бектон Дикинсон (США)

- Омрон Хелскейр (Япония)

- Здоровье пропеллеров (США)

- Boehringer Ingelheim (Германия)

- АстраЗенека (Великобритания)

- Teva Pharmaceuticals (Израиль)

- Microlife (Швейцария)

- Спиракейр (США)

- ConvaTec (Великобритания)

- Fisher & Paykel Healthcare (Новая Зеландия)

- BD Diagnostics (США)

- Honeywell Life Care Solutions (США)

- Trudell Medical International (Канада)

- Санофи (Франция)

Последние разработки на мировом рынке устройств для лечения астмы

- В январе 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Airsupra (комбинация альбутерола и будесонида в фиксированной дозе) для медицинского применения в качестве первого ингаляционного кортикостероида + бронходилататора для купирования приступов, предложив новый вариант для немедленного облегчения симптомов астмы и ознаменовав важную веху в регулировании комбинированной ингаляционной терапии. Это одобрение отражает значительный прогресс в лечении астмы, делая лечение более эффективным для пациентов, испытывающих бронхоконстрикцию.

- В апреле 2024 года компания Adherium объявила о получении разрешения FDA 510(k) на совместимость своего ингалятора Hailie Smartinhaler с ингаляционными устройствами Airsupra и Breztri от AstraZeneca, что позволит осуществлять подключенную респираторную терапию посредством мониторинга на основе датчиков и цифрового отслеживания данных для повышения приверженности лечению при астме и ХОБЛ. Это разрешение подчеркивает тенденцию к использованию подключенных устройств и управлению лечением пациентов на основе данных.

- В июле 2024 года компания Boehringer Ingelheim выпустила на европейский рынок многоразовый ингалятор Respimat, оснащенный системой многоразовых картриджей, которая сокращает количество пластиковых отходов примерно на 83% по сравнению с одноразовыми устройствами, что соответствует целям устойчивого развития в производстве респираторных устройств. Этот запуск является частью более широкого перехода к экологически чистым медицинским устройствам без ущерба для эффективности доставки лекарственных препаратов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.