Global Atherectomy Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

640.15 Million

USD

1,083.57 Million

2024

2032

USD

640.15 Million

USD

1,083.57 Million

2024

2032

| 2025 –2032 | |

| USD 640.15 Million | |

| USD 1,083.57 Million | |

| % | |

|

Сегментация мирового рынка систем атерэктомии по продукту (направленная атерэктомия, орбитальная атерэктомия, фотоабляционная (лазерная) атерэктомия, ротационная атерэктомия и вспомогательные устройства), применение (периферические сосуды, сердечно-сосудистые, нейроваскулярные и другие), конечный пользователь (больницы и хирургические центры, амбулаторные центры, исследовательские лаборатории и академические институты и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка систем атерэктомии

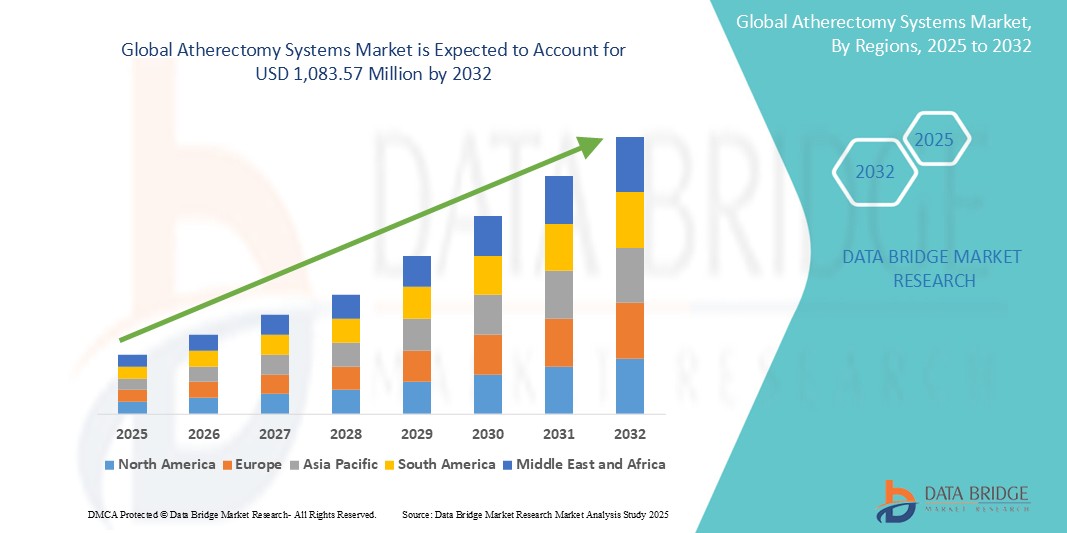

- Объем мирового рынка систем атерэктомии оценивался в 640,15 млн долларов США в 2024 году и, как ожидается , достигнет 1 083,57 млн долларов США к 2032 году при среднегодовом темпе роста 6,8% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний периферических артерий (ЗПА) и ишемической болезни сердца (ИБС), растущим старением населения, подверженного закупорке артерий, а также технологическими достижениями в области дизайна и функциональности устройств, что приводит к улучшению результатов лечения пациентов при сердечно-сосудистых вмешательствах.

- Кроме того, растущий спрос на минимально инвазивные эндоваскулярные процедуры в сочетании с необходимостью эффективного и безопасного удаления бляшек во время критических сердечных и периферических вмешательств, делает системы атерэктомии необходимыми инструментами для интервенционных кардиологов и радиологов. Эти сходящиеся факторы ускоряют внедрение решений систем атерэктомии, тем самым значительно стимулируя рост отрасли

Анализ рынка систем атерэктомии

- Системы атерэктомии, предоставляющие необходимые инструменты для удаления бляшек из артерий во время минимально инвазивных сердечно-сосудистых процедур, становятся все более важными компонентами современных медицинских учреждений, включая больницы, специализированные клиники и амбулаторные хирургические центры, ввиду их важной роли в обеспечении безопасности пациентов и эффективного лечения артериальных заболеваний.

- Растущий спрос на системы для атерэктомии обусловлен в первую очередь растущей распространенностью заболеваний периферических артерий (ЗПА) и ишемической болезни сердца (ИБС), увеличением числа интервенционных процедур и растущей потребностью в эффективном удалении бляшек при сложных поражениях артерий.

- Северная Америка доминирует на рынке систем для атерэктомии с наибольшей долей выручки в 42,7% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими показателями внедрения сложных медицинских устройств и сильным присутствием ведущих производителей медицинских устройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем атерэктомии в течение прогнозируемого периода, с ожидаемым среднегодовым темпом роста 9,5% из-за увеличения расходов на здравоохранение, растущего старения населения, подверженного сердечно-сосудистым заболеваниям, и растущей осведомленности о передовых методах атерэктомии в быстро развивающихся системах здравоохранения.

- Сегмент устройств для орбитальной атерэктомии занимает самую большую долю рынка в 34,1% в 2024 году, что обусловлено его эффективностью в лечении кальцинированных поражений и его способностью подготавливать сосуды для оптимальной установки стента, что делает его предпочтительным выбором среди врачей для широкого спектра артериальных вмешательств.

Область применения отчета и сегментация рынка систем атерэктомии

|

Атрибуты |

Системы атерэктомии: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка систем атерэктомии

«Повышенная точность за счет интеграции искусственного интеллекта и робототехники»

- Значительной и ускоряющейся тенденцией на мировом рынке систем атерэктомии является углубление интеграции с искусственным интеллектом (ИИ) и роботизированными системами. Это слияние технологий значительно повышает точность процедур и контроль над удалением артериальных бляшек

- Например, усовершенствованные системы атерэктомии все чаще включают в себя технологии визуализации на основе искусственного интеллекта, что позволяет врачам визуализировать и нацеливаться на бляшки с беспрецедентной точностью. Роботизированные вмешательства обеспечивают более стабильную и контролируемую навигацию катетеров, снижая человеческие ошибки и повышая эффективность процедур.

- Интеграция ИИ в устройства для атерэктомии обеспечивает такие функции, как автоматическая характеристика поражения, обратная связь в реальном времени по удалению бляшек и прогнозная аналитика для потенциальных осложнений. Некоторые системы используют ИИ для повышения точности определения критических анатомических особенностей и оптимизации позиционирования устройства во время сложных процедур. Кроме того, возможности роботизированного управления предлагают врачам повышенную ловкость и удаленное управление, что позволяет проводить более точные и менее инвазивные вмешательства

- Бесшовная интеграция систем атерэктомии с цифровыми платформами визуализации и более широкими интервенционными комплектами облегчает централизованный контроль над различными аспектами процедуры. Благодаря единому интерфейсу врачи могут управлять настройками устройств, просматривать данные в реальном времени и оценивать ход лечения, создавая более сплоченный и оптимизированный процесс проведения процедуры

- Эта тенденция к более интеллектуальным, интуитивным и взаимосвязанным интервенционным системам фундаментально меняет ожидания врачей в отношении сердечно-сосудистых методов лечения. Соответственно, компании разрабатывают устройства для атерэктомии с поддержкой ИИ, которые обладают такими функциями, как оценка бляшек в реальном времени, автоматическая корректировка на основе характеристик поражения и интеграция с роботизированными платформами для улучшенного контроля.

- Спрос на системы для атерэктомии, которые обеспечивают бесшовную интеграцию искусственного интеллекта и робототехники, стремительно растет в больницах и специализированных центрах, поскольку врачи все больше внимания уделяют точности, улучшению результатов и снижению рисков, связанных с процедурами.

Динамика рынка систем атерэктомии

Водитель

«Растущая потребность в связи с ростом распространенности сердечно-сосудистых заболеваний и малоинвазивных процедур»

- Растущая распространенность сердечно-сосудистых заболеваний (ССЗ), в частности заболеваний периферических артерий (ЗПА) и ишемической болезни сердца (ИБС), среди растущего населения мира, в сочетании с растущим спросом на минимально инвазивные вмешательства, является существенным фактором повышенного спроса на системы атерэктомии.

- Например, в феврале 2023 года Abbott объявила о приобретении Cardiovascular Systems, Inc., компании по производству медицинских приборов, специализирующейся на системах атерэктомии. Ожидается, что такие стратегические инициативы ключевых компаний будут способствовать росту отрасли систем атерэктомии в прогнозируемый период

- Поскольку поставщики медицинских услуг все больше осознают острую необходимость эффективного удаления бляшек и стремятся улучшить результаты лечения пациентов, современные устройства для атерэктомии предлагают такие функции, как сложные режимы абляции, визуализация в реальном времени и интегрированные механизмы безопасности, что обеспечивает убедительное улучшение по сравнению с традиционными хирургическими методами.

- Кроме того, растущая сложность эндоваскулярных процедур и лабораторий катетеризации сердца, а также потребность во взаимосвязанных системах мониторинга пациентов делают современные устройства для атерэктомии неотъемлемым компонентом этих систем, обеспечивая бесшовную интеграцию с другими медицинскими устройствами и платформами.

- Удобство минимально инвазивных вариантов, более короткое время восстановления для пациентов и возможность лечения сложных поражений с помощью интегрированных больничных систем являются ключевыми факторами, способствующими внедрению современных устройств для атерэктомии как в больничных, так и в амбулаторных хирургических центрах. Тенденция к раннему вмешательству при артериальных закупорках и растущая доступность удобных для пользователя вариантов систем для атерэктомии дополнительно способствуют росту рынка

Сдержанность/Вызов

«Опасения по поводу сложности устройства и высоких затрат на внедрение»

- Опасения, связанные со сложностью современных устройств для атерэктомии и потенциалом ошибок или осложнений пользователя, представляют собой значительную проблему для более широкого проникновения на рынок. Поскольку эти устройства зависят от сложных настроек и специализированных методов, они могут быть подвержены неправильному использованию и могут потребовать обширного обучения, что вызывает беспокойство у медицинских работников по поводу безопасности пациентов и эффективности процедур

- Например, громкие сообщения о нежелательных явлениях, связанных с осложнениями процедур, хотя и редки, могут заставить некоторых врачей сомневаться в необходимости полного внедрения самых современных решений для атерэктомии, особенно это касается менее опытных операторов.

- Решение этих проблем с удобством использования с помощью интуитивно понятных интерфейсов, комплексных программ обучения и стандартизированных протоколов имеет решающее значение для завоевания доверия врачей. Такие компании, как Boston Scientific Corporation и Medtronic, подчеркивают в своем маркетинге удобные для пользователя конструкции и обширные учебные ресурсы, чтобы успокоить потенциальных покупателей

- Кроме того, относительно высокая начальная стоимость некоторых современных систем атерэктомии по сравнению с альтернативными методами лечения, такими как баллонная ангиопластика или стентирование, может стать препятствием для внедрения в учреждениях здравоохранения с ограниченными ресурсами, особенно в развивающихся регионах или в бюджетных больницах. Хотя некоторые устройства стали более доступными, такие премиальные функции, как передовая интеграция визуализации или специализированные механизмы резки, часто имеют более высокую цену

- Хотя цены постепенно снижаются, предполагаемая премия за передовую технологию атерэктомии все еще может препятствовать ее широкому внедрению, особенно для тех, кто не видит немедленной необходимости в самых сложных предлагаемых функциях.

- Преодоление этих проблем за счет повышения удобства использования устройств, всестороннего обучения врачей передовому опыту и разработки более доступных вариантов систем атерэктомии будет иметь решающее значение для устойчивого роста рынка.

Объем рынка систем атерэктомии

Рынок сегментирован по продукту, области применения и конечному пользователю.

По продукту

На основе продукта рынок систем атерэктомии сегментируется на направленную атерэктомию, орбитальную атерэктомию, фотоабляционную (лазерную) атерэктомию, ротационную атерэктомию и вспомогательные устройства. Сегмент устройств для орбитальной атерэктомии доминирует в наибольшей доле выручки рынка в 34,1% в 2024 году, что обусловлено его эффективностью в лечении кальцинированных поражений и его способностью подготавливать сосуды для оптимальной установки стента, что делает его предпочтительным выбором среди врачей для широкого спектра артериальных вмешательств

Ожидается, что ротационная атерэктомия будет демонстрировать самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено технологическими достижениями, ведущими к повышению эффективности и безопасности устройств, а также более широкому применению в лечении артериальной закупорки.

По применению

На основе сферы применения рынок систем атерэктомии сегментируется на периферические сосуды, сердечно-сосудистые, нейроваскулярные и др. Сегмент периферических сосудов занимал наибольшую долю рынка по выручке в 2024 году, что обусловлено высокой распространенностью заболевания периферических артерий (ЗПА), поражающего более 200 миллионов человек во всем мире, что делает его крупнейшим сегментом применения.

Ожидается, что рынок устройств для атерэктомии будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что в первую очередь будет обусловлено ростом случаев ишемической болезни сердца (ИБС).

Конечным пользователем

На основе конечного пользователя рынок систем атерэктомии сегментирован на больницы и хирургические центры, амбулаторные центры, исследовательские лаборатории и академические институты и т. д. Сегмент больниц и хирургических центров обеспечил наибольшую долю выручки рынка в 2024 году и, как ожидается, сохранит заметную долю рынка в 2024 году, что обусловлено большим объемом выполняемых процедур, наличием передовой медицинской инфраструктуры и концентрацией отделений интенсивной терапии и операционных.

Ожидается, что сегмент центров амбулаторной помощи продемонстрирует самый быстрый рост, чему будет способствовать растущая тенденция к амбулаторным процедурам и преимуществам снижения травматизма, более быстрого восстановления и более низкого уровня осложнений в этих условиях.

Региональный анализ рынка систем атерэктомии

- Северная Америка доминирует на рынке систем для атерэктомии с наибольшей долей выручки в 42,7% в 2024 году, что обусловлено растущим спросом на передовую медицинскую помощь, высоким уровнем внедрения сложных медицинских устройств и значительной распространенностью заболеваний периферических артерий (ЗПА) и ишемической болезни сердца (ИБС).

- Потребители и поставщики медицинских услуг в регионе высоко ценят эффективность, расширенные возможности для безопасности пациентов и бесперебойную интеграцию, предлагаемые современными устройствами для атерэктомии в комплексные системы здравоохранения, особенно для малоинвазивных вмешательств.

- Широкое распространение также поддерживается высокими расходами на здравоохранение, технологически продвинутым медицинским сообществом, благоприятной политикой возмещения расходов на процедуры атерэктомии и растущим предпочтением точного удаления бляшек и улучшения результатов лечения пациентов, что делает системы атерэктомии предпочтительным решением в больничных и амбулаторных хирургических отделениях.

Обзор рынка систем для атерэктомии в США

Рынок систем атерэктомии в США занял самую большую долю выручки в Северной Америке — 42,5% в 2024 году, чему способствовало быстрое внедрение передовых медицинских технологий и расширение тенденции ухода за пациентами. Поставщики медицинских услуг все больше отдают приоритет повышению безопасности пациентов и эффективности лечения с помощью интеллектуальных, интегрированных решений для атерэктомии. Растущее предпочтение минимально инвазивным процедурам для лечения сердечно-сосудистых заболеваний и заболеваний периферических артерий в сочетании с устойчивым спросом на передовые устройства визуализации и точного удаления бляшек еще больше стимулирует отрасль систем атерэктомии. Более того, растущая интеграция сложного программного обеспечения и функций подключения вносит значительный вклад в расширение рынка.

Обзор европейского рынка систем атерэктомии

Европейский рынок систем атерэктомии, по прогнозам, будет расширяться со значительным среднегодовым темпом роста примерно на 6,7% с 2025 по 2032 год, в первую очередь за счет строгих правил здравоохранения и растущей потребности в эффективном лечении сердечно-сосудистых и периферических артериальных заболеваний в больницах и специализированных учреждениях. Рост стареющего населения в сочетании со спросом на передовые медицинские устройства способствуют принятию технологий атерэктомии. Европейские поставщики медицинских услуг также привлекают улучшенные результаты для пациентов и функции безопасности, которые предлагают эти устройства. В регионе наблюдается значительный рост в больничных интервенционных кардиологических отделениях, центрах сосудистой хирургии и кардиологических клиниках, при этом передовые устройства для атерэктомии внедряются как в новые медицинские учреждения, так и в модернизацию существующих.

Обзор рынка систем для атерэктомии в Великобритании

Ожидается, что рынок систем для атерэктомии в Великобритании будет расти с заметным среднегодовым темпом роста примерно на 7,5% с 2020 по 2026 год, что обусловлено растущей тенденцией к минимально инвазивным методам здравоохранения и стремлением к повышению безопасности пациентов и эффективности лечения. Кроме того, опасения по поводу закупорки артерий и потребность в эффективных решениях по удалению бляшек побуждают как больницы, так и поставщиков специализированной помощи выбирать передовые технологии атерэктомии. Ожидается, что принятие Великобританией технологических достижений в здравоохранении наряду с ее надежной инфраструктурой здравоохранения продолжит стимулировать рост рынка.

Обзор рынка систем атерэктомии в Германии

Ожидается, что рынок систем для атерэктомии в Германии будет расширяться со значительным среднегодовым темпом роста в 8,1%, что обусловлено ростом осведомленности о передовой сердечно-сосудистой помощи и спросом на технологически продвинутые, ориентированные на пациента решения. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с ее акцентом на инновации и безопасность пациентов способствует внедрению передовых устройств для атерэктомии, особенно в больницах и специализированных учреждениях по уходу. Интеграция устройств для атерэктомии с системами мониторинга пациентов также становится все более распространенной, при этом предпочтение отдается безопасным, надежным решениям, соответствующим местным стандартам здравоохранения.

Обзор рынка систем атерэктомии в Азиатско-Тихоокеанском регионе

Рынок систем атерэктомии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 9,5%, что обусловлено ростом инвестиций в здравоохранение, ростом располагаемых доходов и технологическими достижениями в таких странах, как Китай, Япония и Индия. Растущая склонность региона к передовым сердечно-сосудистым вмешательствам, поддерживаемая правительственными инициативами, способствующими модернизации здравоохранения, стимулирует внедрение передовых устройств для атерэктомии. Кроме того, поскольку Азиатско-Тихоокеанский регион становится производственным центром для компонентов и систем медицинских устройств, доступность и доступность определенных технологий атерэктомии расширяется на более широкую базу здравоохранения.

Обзор рынка систем атерэктомии в Японии

Рынок систем атерэктомии в Японии набирает обороты из-за высокотехнологичной культуры страны, быстрого старения населения и спроса на передовые решения в области здравоохранения. Японский рынок уделяет большое внимание безопасности и комфорту пациентов, а внедрение передовых устройств для атерэктомии обусловлено растущим числом пожилых пациентов и сложными медицинскими случаями, требующими точного удаления бляшек. Интеграция устройств для атерэктомии с другими медицинскими устройствами IoT и системами мониторинга стимулирует рост. Более того, стареющее население Японии, вероятно, подстегнет спрос на высокоточные и надежные интервенционные решения в больницах и специализированных центрах.

Обзор рынка систем атерэктомии в Китае

Ожидается, что рынок систем атерэктомии в Китае продемонстрирует самый высокий совокупный годовой темп роста в Азиатско-Тихоокеанском регионе в 2024 году — 12,3% из-за увеличения инвестиций в здравоохранение, растущей распространенности сердечно-сосудистых заболеваний, растущего старения населения и расширения доступа к передовым медицинским технологиям. Расширяющийся сектор здравоохранения и растущая осведомленность о минимально инвазивных сердечно-сосудистых процедурах являются ключевыми факторами, способствующими этому росту.

Доля рынка систем атерэктомии

Индустрию систем атерэктомии в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- БД (США)

- Medtronic (Ирландия)

- Конинклийке Philips NV (Нидерланды)

- Cardinal Health (США)

- Бостонская научная корпорация (США)

- Minnetronix Medical (США)

- Эвингер (США)

- Straub Medical AG (Швейцария)

- Биомерикс (США)

- Биотроник (Германия)

- RA Medical (США)

- Корпорация Терумо (Япония)

- Эбботт (США)

- B. Braun SE (Германия)

- Philips Healthcare (США)

- Бакстер (США)

- Bayer AG (Германия)

- Getinge AB (Швеция)

Последние разработки на мировом рынке систем атерэктомии

- В апреле 2024 года компания Otsuka Medical Devices Co., Ltd. объявила о достижении окончательного соглашения о передаче дистрибуции системы коронарной орбитальной атерэктомии Diamondback 360 (OAS) в Японии компании Abbott Medical Japan LLC. Этот стратегический шаг направлен на расширение рыночного охвата системы Diamondback 360 за счет использования налаженной дистрибьюторской сети Abbott.

- В ноябре 2024 года компания Philips объявила о наборе первого пациента в клиническое исследование THOR IDE в США, оценивающее комбинированную лазерную атерэктомию и внутрисосудистый катетер литотрипсии. Это инновационное устройство призвано упростить лечение заболеваний периферических артерий (ЗПА) путем объединения двух видов терапии в одну процедуру, что потенциально снижает сложность процедуры и улучшает результаты лечения пациентов.

- В ноябре 2024 года компания Medtronic объявила о результатах двух исследований, оценивающих полезность атерэктомии для периферических эндоваскулярных вмешательств, представленных в виде последних презентаций данных на VIVA 2024. Эти исследования пополнили массив исследований, демонстрирующих безопасность и эффективность атерэктомии как метода лечения заболеваний периферических артерий.

- В октябре 2023 года компания Cardio Flow объявила о получении разрешения 510(k) Управления по контролю за продуктами и лекарствами США (FDA) на периферическую платформу для орбитальной атерэктомии FreedomFlow, что расширяет доступные варианты лечения заболеваний периферических артерий.

- В феврале 2023 года FDA выпустило раннее предупреждение о потенциальных рисках, связанных с системами атерэктомии Rotarex (Bard Peripheral Vascular), в частности, относительно перелома или поломки спирали. Это подчеркивает постоянную необходимость в бдительности в отношении устройств и соблюдении обновленных инструкций по безопасному использованию.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.