Global Augmented Bone Graft Market

Размер рынка в млрд долларов США

CAGR :

%

USD

439.46 Million

USD

792.55 Million

2025

2033

USD

439.46 Million

USD

792.55 Million

2025

2033

| 2026 –2033 | |

| USD 439.46 Million | |

| USD 792.55 Million | |

| % | |

|

Глобальная сегментация рынка костных трансплантатов с улучшенными характеристиками по продуктам (аллотрансплантаты, заменители костных трансплантатов и клеточные матрицы), применению (челюстно-лицевая хирургия, стоматология, хирургия стопы и голеностопного сустава, реконструкция суставов, хирургия длинных костей и спондилодез), типу (анемическая аноксия, токсическая аноксия, застойная аноксия и аноксическая аноксия), диагностике (МРТ (магнитно-резонансная томография), КТ (компьютерная аксиальная томография), тестам вызванных потенциалов и ЭЭГ (электроэнцефалограмма)), лечению (сердечно-легочная реанимация (СЛР), реабилитационная терапия и медикаментозное лечение), конечным пользователям (больницы и клиники, диагностические центры, научно-исследовательские институты, реабилитационные центры и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка костных трансплантатов с улучшенными характеристиками

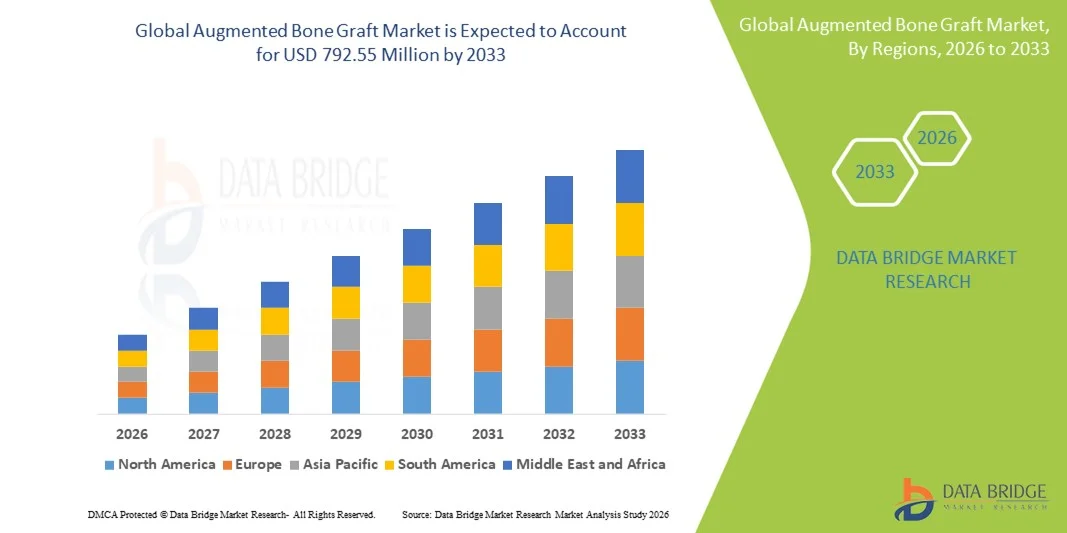

- Объем мирового рынка костной пластики в 2025 году оценивался в 439,46 млн долларов США и, как ожидается, достигнет 792,55 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,65% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен быстрым развитием технологий костной трансплантации, увеличением объемов ортопедических, стоматологических и травматологических операций, а также старением населения и ростом распространенности заболеваний костей, что в совокупности приводит к более широкому внедрению продуктов для костной пластики с использованием костных трансплантатов.

- Кроме того, растущая осведомленность медицинских работников и пациентов о преимуществах улучшенных решений для регенерации костной ткани, благоприятные нормативные механизмы для инновационных трансплантационных материалов и расширяющаяся инфраструктура здравоохранения в развивающихся регионах способствуют тому, что костные трансплантаты с улучшенными свойствами становятся предпочтительным решением для восстановления и регенерации костной ткани. Эти факторы в совокупности ускоряют внедрение продуктов с улучшенными свойствами костных трансплантатов, тем самым значительно стимулируя рост отрасли.

Анализ рынка костных трансплантатов с улучшенными характеристиками

- Усиленные костные трансплантаты, включая аллотрансплантаты, заменители костных трансплантатов и клеточные матрицы, становятся все более важными компонентами ортопедических, стоматологических и травматологических операций благодаря их улучшенным возможностям регенерации костной ткани, биосовместимости и способности беспрепятственно интегрироваться с костной тканью реципиента.

- Растущий спрос на костные трансплантаты в первую очередь обусловлен увеличением распространенности заболеваний костной ткани, старением населения, ростом числа ортопедических и стоматологических процедур, а также повышением осведомленности медицинских работников и пациентов о преимуществах современных методов костной пластики.

- Северная Америка доминировала на рынке костной пластики с наибольшей долей выручки в 40% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков рынка. В США наблюдается значительное внедрение этой технологии в спинномозговую хирургию, реконструкцию суставов и челюстно-лицевую хирургию, чему способствуют инновации в клеточных матрицах и заменителях костных трансплантатов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке костной пластики в течение прогнозируемого периода благодаря развитию инфраструктуры здравоохранения, росту располагаемых доходов и повышению осведомленности хирургов и пациентов о передовых методах восстановления костной ткани.

- Сегмент аллотрансплантатов доминировал на рынке костной пластики, занимая 45,2% рынка в 2025 году, благодаря их доказанной эффективности, доступности и широкому признанию в качестве альтернативы аутотрансплантатам.

Обзор отчета и сегментация рынка костных трансплантатов

|

Атрибуты |

Ключевые аспекты рынка костной пластики с использованием улучшенных костных трансплантатов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка костной пластики с использованием имплантатов

Достижения в области 3D-печати и клеточных трансплантатов

- Значительной и быстро набирающей обороты тенденцией на мировом рынке костной пластики является внедрение изготовленных на 3D-принтере индивидуальных трансплантатов для каждого пациента и передовых клеточных матриц, которые повышают точность хирургических вмешательств и обеспечивают персонализированные результаты регенерации костной ткани.

- Например, изготовленные на заказ черепно-лицевые трансплантаты от 3D Bioprinting Solutions позволяют хирургам создавать имплантаты, идеально соответствующие анатомии пациента, сокращая время операции и улучшая послеоперационное восстановление.

- В клеточные матрицы интегрируются факторы роста и стволовые клетки для ускорения заживления костей и улучшения приживления трансплантата. Например, клеточные трансплантаты для спондилодеза компании NuVasive используют запатентованные технологии для усиления остеоиндукции и интеграции в костную ткань.

- Эти нововведения обеспечивают более предсказуемые результаты хирургических вмешательств и снижают риск отторжения трансплантата, особенно при сложных ортопедических, спинальных и челюстно-лицевых операциях.

- Тенденция к использованию передовых, персонализированных решений в области костной пластики коренным образом меняет ожидания хирургов и пациентов в отношении восстановления костной ткани, стимулируя исследования и разработки как в области синтетических, так и биологических трансплантационных технологий.

- В больницах и специализированных хирургических центрах быстро растет спрос на костные трансплантаты, созданные с помощью 3D-печати и обладающие улучшенной клеточной интеграцией, поскольку медицинские работники все чаще отдают приоритет эффективности, безопасности и более быстрому выздоровлению.

- Расширение сотрудничества между компаниями-производителями медицинского оборудования и научно-исследовательскими учреждениями в разработке гибридных трансплантатов, сочетающих синтетические и клеточные технологии, создает решения нового поколения для сложных хирургических операций.

- Растущая интеграция программного обеспечения для цифрового планирования хирургических операций с расширенными процедурами костной трансплантации позволяет хирургам моделировать размещение трансплантата и прогнозировать результаты, что еще больше расширяет его клиническое применение.

Динамика рынка костных трансплантатов с улучшенными характеристиками

Водитель

Увеличение объёма хирургических операций и распространённость заболеваний костной ткани.

- Растущая распространенность ортопедических, стоматологических и травматологических заболеваний костей, а также увеличение объемов хирургических вмешательств, являются важным фактором, способствующим расширению применения костной пластики.

- Например, в марте 2025 года компания Medtronic сообщила о расширении применения своих решений для костной пластики в операциях по спондилодезу по всей Северной Америке, подчеркнув растущую клиническую зависимость от современных трансплантатов.

- Поскольку пациенты все чаще нуждаются в более быстром выздоровлении и улучшении результатов хирургического лечения, улучшенные трансплантаты обеспечивают превосходные остеокондуктивные, остеоиндуктивные и остеогенные свойства по сравнению с традиционными аутотрансплантатами.

- Кроме того, расширение числа плановых ортопедических и стоматологических операций в странах с развивающейся экономикой делает костную пластику с использованием наращенных костных трансплантатов неотъемлемой частью современной хирургической практики, способствуя более широкому ее применению.

- Возможность предлагать индивидуальные решения для каждого пациента, снижать количество хирургических осложнений и улучшать долгосрочные результаты регенерации костной ткани стимулирует рост рынка в больницах, клиниках и специализированных хирургических центрах.

- Увеличение государственных инициатив и финансирования, направленных на улучшение инфраструктуры ортопедической и стоматологической помощи, способствует дальнейшему внедрению передовых технологий костной трансплантации.

- Растущее партнерство между производителями трансплантатов и больницами, предлагающее комплексные хирургические решения и программы обучения, способствует расширению присутствия продукции на рынке и стимулирует его рост.

Сдержанность/Вызов

Высокие затраты и нормативные препятствия

- Относительно высокая стоимость современных костных трансплантатов, особенно изготовленных с помощью 3D-печати и клеточных технологий, представляет собой серьезную проблему для их широкого внедрения в регионах с высокой ценовой чувствительностью.

- Например, высококачественные трансплантаты для спондилодеза с интегрированными факторами роста могут стоить в несколько раз дороже традиционных аутотрансплантатов, что ограничивает их доступность в развивающихся странах.

- Строгие требования к регулированию и соблюдению норм при производстве биопрепаратов и синтетических трансплантационных материалов также замедляют выход на рынок, что затрудняет коммерциализацию инновационных продуктов для новых игроков.

- Медицинским учреждениям необходимо найти баланс между клинической пользой и экономической эффективностью, а больницы могут колебаться в отношении внедрения дорогостоящих методов трансплантации без четкой поддержки со стороны системы возмещения затрат.

- Решение этих проблем посредством оптимизации затрат, поддержки со стороны регулирующих органов и программ повышения осведомленности хирургов и пациентов будет иметь решающее значение для поддержания роста рынка как в развитых, так и в развивающихся регионах.

- Ограниченная доступность квалифицированных хирургов, обученных передовым методам трансплантации органов, может препятствовать внедрению данной методики на рынке, особенно в развивающихся странах с ограниченными ресурсами здравоохранения.

- Возможные осложнения или отторжение трансплантата у пациентов высокого риска могут негативно повлиять на доверие к препарату со стороны медицинских учреждений, что требует дополнительных исследований и мониторинга для поддержания доверия рынка.

Обзор рынка костных трансплантатов с расширенными свойствами

Рынок сегментирован по типу продукции, применению, типу, диагностике, лечению и конечному пользователю.

- По продукту

В зависимости от типа продукта, рынок костных трансплантатов сегментирован на аллотрансплантаты, заменители костных трансплантатов и клеточные матрицы. Сегмент аллотрансплантатов доминировал на рынке, занимая наибольшую долю выручки в 45,2% в 2025 году, благодаря доказанной эффективности, широкому клиническому признанию и доступности в качестве альтернативы аутотрансплантатам. Хирурги предпочитают аллотрансплантаты для операций по спондилодезу, реконструкции суставов и челюстно-лицевых операций из-за предсказуемых результатов и снижения заболеваемости в области донорского участка. Больницы и хирургические центры ценят аллотрансплантаты за стандартизированную стерилизацию и доказанную клиническую эффективность. Сегмент также выигрывает от высокого уровня доверия среди хирургов и стабильных цепочек поставок в ключевых регионах. Все эти факторы в совокупности способствуют его устойчивому доминированию на рынке.

Ожидается, что сегмент клеточных матриц продемонстрирует самый быстрый темп роста — 12,8% в период с 2026 по 2033 год, чему способствуют инновации, сочетающие стволовые клетки, факторы роста и синтетические каркасы. Эти трансплантаты улучшают остеоиндукцию, заживление костей и интеграцию, особенно при сложных или повторных операциях. Растущее внедрение в регенеративную медицину и истории клинических успехов также способствуют росту. Увеличение инвестиций в НИОКР и сотрудничество между производителями трансплантатов и больницами повышают осведомленность о продукте и его внедрение. Возможность индивидуальной настройки трансплантатов под конкретные потребности пациентов также способствует ускорению роста рынка.

- По заявлению

В зависимости от области применения рынок сегментирован на черепно-челюстно-лицевую хирургию, стоматологию, хирургию стопы и голеностопного сустава, реконструкцию суставов, хирургию длинных костей и спондилодез. Сегмент спондилодеза доминировал на рынке в 2025 году, занимая более 30% выручки, благодаря большому объему операций на позвоночнике в мире и острой необходимости в надежных трансплантационных материалах. Хирурги предпочитают усиленные трансплантаты для спондилодеза из-за превосходных остеокондуктивных и остеоиндуктивных свойств, которые улучшают показатели сращения и снижают количество осложнений. Больницы полагаются на эти трансплантаты для обеспечения предсказуемых результатов и сокращения времени восстановления. Доминирование дополнительно поддерживается ростом заболеваемости позвоночными расстройствами и повышением квалификации хирургов. Процедуры спондилодеза составляют значительную часть доходов ортопедических отделений больниц, что укрепляет лидерство этого сегмента на рынке.

Ожидается, что в период с 2026 по 2033 год сегмент стоматологии продемонстрирует самый быстрый темп роста — 14,5%, что обусловлено растущей распространенностью зубных имплантатов и заболеваний костной ткани полости рта. Современные трансплантаты позволяют предсказуемо увеличивать объем костной ткани и ускорять восстановление в имплантологии. Повышение осведомленности пациентов и использование малоинвазивных процедур способствуют развитию сегмента. Хирурги все чаще отдают предпочтение заменителям трансплантатов и клеточным матрицам для сложных зубных реставраций. Сегмент также выигрывает от растущих инвестиций в инфраструктуру стоматологического здравоохранения и технологической интеграции, что поддерживает быстрый рост.

- По типу

По типу рынок сегментируется на анемическую аноксию, токсическую аноксию, застойную аноксию и аноксическую аноксию. Сегмент анемической аноксии доминировал на рынке в 2025 году из-за высокой распространенности состояний, снижающих кислородную емкость костной ткани, что требует применения усиленных трансплантатов. Усиленные костные трансплантаты обеспечивают васкуляризацию и способствуют интеграции кости в условиях низкого содержания кислорода. Хирурги полагаются на трансплантаты, оптимизированные для этих физиологических условий, чтобы улучшить результаты операций. Этот сегмент выигрывает от клинических исследований и успешных результатов лечения в ортопедической и травматологической хирургии. Больницы и хирургические центры предпочитают трансплантаты, которые минимизируют осложнения у пациентов с анемией. Растущая осведомленность врачей о кислородочувствительном заживлении костей способствует дальнейшему внедрению этой технологии.

Ожидается, что сегмент аноксической аноксии продемонстрирует самый быстрый темп роста — 10,5% в период с 2026 по 2033 год, чему способствуют исследования в области восстановления ишемической костной ткани и трансплантатов, предназначенных для работы в условиях гипоксии. Передовые технологии трансплантации разработаны для функционирования в условиях дефицита кислорода, что способствует регенерации костной ткани. Повышение осведомленности в клинической практике и внедрение этих специализированных трансплантатов способствуют быстрому росту. Технологические инновации в разработке каркасов и клеточной интеграции дополнительно поддерживают расширение рынка. Во всем мире растут инвестиции в исследования в области регенеративной медицины, направленные на работу с гипоксическими тканями. Потенциал сегмента в сложных хирургических операциях делает его привлекательной областью роста.

- По диагнозу

В зависимости от метода диагностики рынок сегментируется на МРТ, КТ, тесты вызванных потенциалов и ЭЭГ. Сегмент МРТ доминировал на рынке в 2025 году благодаря превосходному разрешению изображений и возможности оценки состояния костной и мягкой ткани для предоперационного планирования. МРТ способствует точному размещению трансплантатов, послеоперационному мониторингу и улучшению результатов хирургического лечения. Больницы полагаются на МРТ для обеспечения оптимальной интеграции костных трансплантатов. Его доминирование дополнительно подкрепляется широкой клинической доступностью и надежной диагностической эффективностью. Хирурги используют МРТ для оценки заживления трансплантатов и васкуляризации после операции. Роль МРТ в персонализированном планировании лечения укрепляет его рыночные позиции.

Ожидается, что сегмент компьютерной томографии (КТ) продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 11,2% в период с 2026 по 2033 год, чему способствуют улучшения скорости получения изображений, 3D-реконструкция и экономическая эффективность. КТ все чаще используется для предоперационной оценки и послеоперационного наблюдения при операциях на длинных костях, позвоночнике и суставах. Улучшенная визуализация костных структур способствует точному размещению трансплантатов и мониторингу. Сегмент выигрывает от растущего внедрения на развивающихся рынках с расширяющейся диагностической инфраструктурой. Интеграция с программным обеспечением для планирования хирургических операций повышает его полезность. Более быстрое время сканирования и снижение радиационного облучения способствуют более широкому клиническому признанию.

- По лечению

В зависимости от вида лечения рынок сегментируется на сердечно-легочную реанимацию (СЛР), реабилитационную терапию и медикаментозное лечение. Сегмент реабилитационной терапии доминировал на рынке в 2025 году, поскольку костные трансплантаты с увеличенным объемом костной ткани часто сочетаются со структурированной физиотерапией для оптимизации функционального восстановления и интеграции костной ткани. Реабилитация улучшает послеоперационные результаты и подвижность пациентов. Больницы и специализированные центры уделяют особое внимание программам терапии наряду с процедурами трансплантации. Доминирование этого сегмента подкрепляется клиническими данными, демонстрирующими более высокие показатели успеха при реабилитации. Пациенты получают выгоду от снижения числа осложнений и улучшения долгосрочных результатов трансплантации. Повышение осведомленности среди хирургов и пациентов стимулирует стабильный спрос.

Ожидается, что сегмент медикаментозного лечения продемонстрирует самый быстрый темп роста — 13,0% в период с 2026 по 2033 год, чему способствуют вспомогательные методы лечения, улучшающие регенерацию костной ткани, уменьшающие воспаление и способствующие приживлению трансплантата. Инновационные фармакологические решения улучшают результаты трансплантации при сложных хирургических вмешательствах. Увеличение объема клинических исследований и успешных клинических случаев способствует быстрому внедрению новых методов. Больницы интегрируют протоколы медикаментозного лечения с процедурами трансплантации для достижения максимального успеха. Повышение осведомленности о послеоперационном уходе и добавках для здоровья костей способствует расширению сегмента. Улучшения, обусловленные применением медикаментов, в сокращении времени восстановления и повышении эффективности ускоряют рост.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на больницы и клиники, диагностические центры, научно-исследовательские институты, реабилитационные центры и другие. Сегмент больниц и клиник доминировал на рынке в 2025 году, занимая более 55% доли, благодаря большому объему ортопедических, стоматологических и травматологических операций, проводимых в этих учреждениях. Больницы предоставляют инфраструктуру, квалифицированных хирургов и послеоперационный уход, необходимые для успешной трансплантации. Распространение трансплантатов обусловлено большим потоком пациентов, клинической надежностью и долгосрочными результатами лечения. Больницы предпочитают трансплантаты с доказанной эффективностью, чтобы минимизировать осложнения. Развитые цепочки поставок и хирургический опыт еще больше укрепляют доминирующее положение рынка.

Ожидается, что сегмент научно-исследовательских институтов продемонстрирует самый быстрый темп роста — 14,7% в период с 2026 по 2033 год, чему способствуют растущие инвестиции в НИОКР в области технологий стволовых клеток, 3D-печати и новых трансплантационных материалов. Научно-исследовательские центры внедряют инновации, которые в конечном итоге находят клиническое применение. Сотрудничество с больницами способствует передаче и валидации технологий. Сегмент получает выгоду от финансирования исследований в области регенеративной медицины. Академические и частные институты сосредоточены на разработке решений для трансплантации следующего поколения. Быстрое накопление знаний и клинические испытания способствуют быстрому росту.

Региональный анализ рынка костных трансплантатов с улучшенными характеристиками

- Северная Америка доминировала на рынке костной пластики, занимая наибольшую долю выручки в 40% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков рынка.

- Больницы и хирургические центры региона высоко ценят эффективность, надежность и предсказуемые результаты, обеспечиваемые использованием костных трансплантатов с увеличенным объемом костной ткани, особенно при спондилодезе, реконструкции суставов и челюстно-лицевой хирургии.

- Широкое распространение этой методики дополнительно поддерживается высокими расходами на здравоохранение, доступностью квалифицированных хирургов и надежными системами возмещения затрат, что делает костные трансплантаты предпочтительным выбором для сложных процедур восстановления и регенерации костной ткани как в клинических, так и в специализированных медицинских учреждениях.

Анализ рынка костной пластики в США

В 2025 году рынок костной пластики в США занял наибольшую долю выручки в Северной Америке – 80%, чему способствовали высокая распространенность ортопедических, спинальных и стоматологических процедур, а также развитая инфраструктура здравоохранения. Хирурги и больницы все чаще отдают приоритет решениям в области костной пластики, обеспечивающим предсказуемые результаты, улучшенную остеоиндукцию и снижение осложнений в области донорского участка. Растущая тенденция к малоинвазивным хирургическим вмешательствам в сочетании с широким внедрением технологий 3D-печати и клеточной трансплантации еще больше стимулирует рынок. Кроме того, интеграция цифрового планирования хирургических операций и передовых трансплантационных материалов вносит значительный вклад в клинический успех и расширение рынка.

Анализ европейского рынка костной пластики с использованием имплантатов

Прогнозируется, что европейский рынок костной пластики будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет увеличения объемов ортопедических и стоматологических операций и ужесточения стандартов здравоохранения. Рост осведомленности о передовых решениях в области регенерации костной ткани и растущее внедрение малоинвазивных процедур способствуют росту рынка. Европейские больницы и хирургические центры все чаще инвестируют в аллотрансплантаты и клеточные матрицы для улучшения результатов хирургических вмешательств. Рынок демонстрирует значительный рост в области хирургии позвоночника, реконструкции суставов и челюстно-лицевой хирургии, при этом трансплантаты включаются как в новые хирургические протоколы, так и в повторные операции.

Анализ рынка костной пластики в Великобритании

Ожидается, что рынок костной пластики в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущий спрос на передовые решения для восстановления костной ткани и улучшение результатов хирургических вмешательств. Обеспокоенность по поводу остеопороза, травм и других заболеваний костной ткани побуждает медицинские учреждения использовать высококачественные трансплантационные материалы. Акцент Великобритании на современных хирургических технологиях и наличие квалифицированных ортопедических и стоматологических хирургов, как ожидается, будут и дальше стимулировать рост рынка. Расширение применения методов регенеративной медицины и индивидуальных трансплантатов также способствует развитию рынка.

Анализ рынка костной пластики в Германии

Ожидается, что рынок костной пластики в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о здоровье костей и внедрение инновационных трансплантационных материалов в спинальные и ортопедические операции. Развитая инфраструктура здравоохранения Германии, акцент на медицинских инновациях и строгие нормативные рамки поддерживают использование передовых технологий трансплантации. Больницы и специализированные клиники все чаще интегрируют аллотрансплантаты и клеточные матрицы в стандартное лечение. Растущий спрос на персонализированные и устойчивые решения в лечении способствует внедрению трансплантатов как в стационарных хирургических центрах, так и в крупных больничных сетях.

Анализ рынка костной пластики в Азиатско-Тихоокеанском регионе

Рынок костной пластики в Азиатско-Тихоокеанском регионе готов к самому быстрому росту в среднем на 24% в период с 2026 по 2033 год, чему способствуют увеличение объемов хирургических операций, рост располагаемых доходов и улучшение инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Растущая склонность региона к передовым методам ортопедического и стоматологического лечения, поддерживаемая государственными инициативами по расширению доступа к медицинской помощи, стимулирует внедрение этих методов. Кроме того, по мере того как Азиатско-Тихоокеанский регион становится центром производства трансплантационных материалов и хирургических инструментов, доступность и ценовая доступность передовых решений в области костной пластики расширяются в больницах и клиниках.

Анализ рынка костной пластики в Японии

Рынок костной пластики в Японии набирает обороты благодаря высокому уровню здравоохранения в стране, старению населения и акценту на передовые хирургические решения. Росту спроса способствуют увеличение числа ортопедических и стоматологических операций, а также интеграция трансплантатов с цифровым хирургическим планированием и технологиями 3D-печати. Больницы отдают приоритет трансплантатам, которые сокращают время восстановления и улучшают клинические результаты. Кроме того, акцент Японии на малоинвазивных процедурах и индивидуальных методах лечения стимулирует спрос как в стационарных, так и в коммерческих медицинских учреждениях.

Анализ рынка костных трансплантатов в Индии

В 2025 году рынок костной пластики с использованием имплантатов в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется расширением среднего класса в стране, быстрой урбанизацией и развитием инфраструктуры здравоохранения. Индия является одним из крупнейших развивающихся рынков ортопедической и стоматологической хирургии, и имплантаты с использованием имплантатов становятся все более популярными в больницах, специализированных клиниках и реабилитационных центрах. Стремление к модернизации больниц в сочетании с доступностью экономически эффективных решений по имплантации и сильными отечественными производителями является ключевым фактором, стимулирующим рост рынка в Индии.

Доля рынка костных трансплантатов с улучшенными характеристиками

В отрасли аугментированной костной пластики лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Zimmer Biomet (США)

- Корпорация Integra LifeSciences (США)

- Биовентус (США)

- LifeNet Health (США)

- Smith+Nephew (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- RTI Surgical, Inc. (США)

- NuVasive, Inc. (США)

- Orthofix Medical Inc. (США)

- Корпорация SeaSpine Holdings (США)

- Globus Medical, Inc. (США)

- Arthrex, Inc. (США)

- AlloSource (США)

- Xtant Medical Holdings, Inc. (США)

- Collagen Matrix, Inc. (США)

- NovaBone Products, LLC (США)

- B. Braun SE (Германия)

- Geistlich Pharma AG (Швейцария)

- Пирамид Биологис (США)

Какие последние тенденции наблюдаются на мировом рынке костной пластики с использованием имплантатов?

- В сентябре 2025 года исследователи из Университета Сонгюнкван разработали инновационное модифицированное устройство для 3D-печати, позволяющее наносить костноподобный трансплантационный материал непосредственно на живую ткань во время операции. Это может стать сигналом к потенциальному изменению парадигмы в интраоперационном изготовлении индивидуальных трансплантатов и повлиять на будущие стратегии клинического восстановления костей после получения разрешения регулирующих органов.

- В июне 2025 года компания Cerapedics объявила о том, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало предварительное разрешение на продажу (PMA) костного трансплантата PearlMatrix™ P‑15 Peptide Enhanced Bone Graft — первого и единственного ускорителя роста костной ткани, доказавшего свою эффективность в значительном ускорении поясничного спондилодеза при одноуровневых операциях TLIF, предлагая хирургам новый вариант повышения эффективности хирургических вмешательств и улучшения результатов лечения пациентов.

- В июле 2025 года компания Cerapedics сообщила о завершении первого лечения пациента в США с использованием недавно одобренного костного трансплантата PearlMatrix™ после получения разрешения регулирующих органов, что стало важной клинической вехой в применении технологии ускоренного сращения для лечения дегенеративных заболеваний межпозвоночных дисков у взрослых пациентов.

- В апреле 2025 года корейская компания CGBIO, специализирующаяся на биорегенеративной медицине, получила разрешение FDA на использование нового заменителя костного трансплантата NOVOSIS PUTTY (Investigational Device Exemption, IDE), включающего rhBMP-2. Это позволило компании продвинуться к ключевым клиническим испытаниям при операциях по спондилодезу в США и стало первым корейским биокомбинированным устройством для трансплантации костной ткани, достигшим этой стадии регулирования в США.

- В сентябре 2024 года компания Cerapedics получила расширенное одобрение FDA для своего костного трансплантата i-FACTOR P-15 Peptide Enhanced Bone Graft, что расширило его применение при передней шейной дискэктомии и спондилодезе (ACDF) с использованием различных межпозвонковых имплантатов, расширило клиническое применение в спинальной хирургии и укрепило его позицию в качестве надежного варианта трансплантата.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.