Global Auto Parts And Accessories Market

Размер рынка в млрд долларов США

CAGR :

%

USD

24.60 Billion

USD

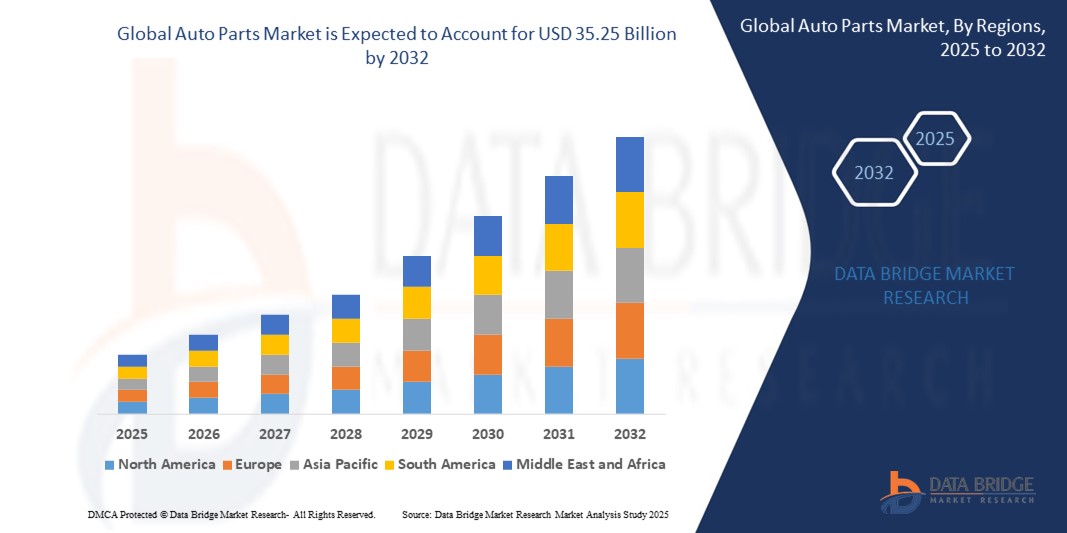

35.25 Billion

2024

2032

USD

24.60 Billion

USD

35.25 Billion

2024

2032

| 2025 –2032 | |

| USD 24.60 Billion | |

| USD 35.25 Billion | |

| % | |

|

Сегментация мирового рынка автозапчастей по типу (компоненты двигателя, компоненты трансмиссии, электрические детали, тормозные системы и кузовные детали), каналу продаж (производитель оригинального оборудования, вторичный рынок, розничная и оптовая торговля), материалу (металл, пластик, резина, композитные материалы и стекло), типу транспортного средства (легковые автомобили, коммерческие автомобили, двухколесные транспортные средства и электромобили) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка автозапчастей?

- Объем мирового рынка автозапчастей оценивается в 24,60 млрд долларов США в 2024 году и, как ожидается, достигнет 35,25 млрд долларов США к 2032 году при среднегодовом темпе роста 4,60% в течение прогнозируемого периода .

- Рост рынка автозапчастей обусловлен достижениями в области автономного и электрического горнодобывающего оборудования. Такие инновации, как автоматизированные системы бурения и электрические тягачи, повышают эффективность и снижают эксплуатационные расходы. Более широкое внедрение этих технологий стимулирует расширение рынка, при этом все большее внимание уделяется устойчивости и снижению воздействия на окружающую среду, что еще больше стимулирует рост

Каковы основные выводы рынка автозапчастей?

- Достижения в таких областях, как электромобили (ЭМ), системы автономного вождения и функции подключения создают новые требования к специализированным компонентам и аксессуарам. Например, рост числа ЭМ требует разработки совместимой инфраструктуры зарядки и систем управления аккумуляторами.

- Аналогичным образом, интеграция передовых технологий безопасности и информационно-развлекательных систем подпитывает спрос на усовершенствованные датчики, камеры и развлекательные системы. По мере развития автомобильных технологий производители послепродажного обслуживания реагируют инновационными решениями, стимулируя индустрию автомобильных деталей, постоянно меняя ландшафт автомобильных инноваций

- Северная Америка доминировала на рынке автозапчастей с наибольшей долей выручки в 42,9% в 2024 году, что обусловлено присутствием ведущих автопроизводителей, передовой производственной инфраструктурой и растущими инвестициями в электрификацию транспортных средств и автономные технологии в США и Канаде.

- Азиатско-Тихоокеанский регион, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 8,7% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено быстрой индустриализацией, ростом производства автомобилей и увеличением инвестиций в электрификацию транспортных средств в таких странах, как Китай, Индия, Япония и Южная Корея.

- Сегмент автозапчастей для обработки поверхности доминировал на рынке автозапчастей с наибольшей долей выручки на рынке в 47,6% в 2024 году, что обусловлено растущим спросом на крупномасштабную добычу полезных ископаемых, особенно при добыче полезных ископаемых открытым способом.

Область применения отчета и сегментация рынка автозапчастей

|

Атрибуты |

Ключевые данные о рынке автозапчастей |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке автозапчастей?

« Растущий спрос на легкие, устойчивые и подключенные компоненты »

- Заметной и быстро ускоряющейся тенденцией на мировом рынке автозапчастей является растущий акцент на легкие материалы, экологически чистые компоненты и подключенные автомобильные технологии, направленные на повышение топливной экономичности, сокращение выбросов и повышение безопасности транспортных средств. Автопроизводители и поставщики фокусируются на передовых материалах, таких как алюминий, композиты из углеродного волокна и высокопрочная сталь, чтобы снизить вес транспортного средства без ущерба для долговечности

- Например, в феврале 2024 года компания BASF SE представила новую линейку легких термопластичных композитов для конструкционных деталей автомобилей, что способствует значительному снижению веса и повышению энергоэффективности, особенно в электромобилях (ЭМ).

- Параллельно подключенные и интеллектуальные автозапчасти, такие как усовершенствованные системы помощи водителю (ADAS), датчики и телематические модули, преобразуют функциональность автомобиля, предлагая данные в реальном времени, предиктивное обслуживание и улучшенные функции безопасности. Автопроизводители интегрируют технологии на основе Интернета вещей и искусственного интеллекта в критически важные компоненты, чтобы соответствовать меняющимся ожиданиям потребителей в отношении возможностей подключения и автономности

- Переход к электромобилям и более строгие мировые нормы выбросов способствуют более широкому использованию легких и экологически чистых материалов, повышая общую производительность транспортных средств и сокращая выбросы углекислого газа.

- Ведущие игроки, такие как DENSO CORPORATION и Continental AG, вкладывают значительные средства в разработку интеллектуальных, легких и экологически чистых автозапчастей, чтобы соответствовать будущим тенденциям мобильности.

- Ожидается, что эта рыночная тенденция изменит автомобильный ландшафт за счет создания более экологичных, эффективных и технологически продвинутых транспортных средств, что усилит стратегическую важность инновационных автозапчастей в достижении глобальных целей по декарбонизации.

Каковы основные движущие силы рынка автозапчастей?

- Рост производства и внедрение электромобилей (ЭМ) в сочетании со строгими нормами выбросов являются значительными драйверами роста рынка автозапчастей. Легкие компоненты, эффективные детали трансмиссии и передовые электронные системы имеют важное значение для улучшения запаса хода автомобиля и соответствия экологическим стандартам

- Например, в январе 2024 года компания VALEO представила электрические силовые установки нового поколения, обеспечивающие более высокую эффективность и меньший вес, специально разработанные для удовлетворения растущего спроса на электромобили в Европе и Азиатско-Тихоокеанском регионе.

- Растущий спрос потребителей на передовые функции безопасности и возможности подключения в автомобиле ускоряет разработку интеллектуальных автомобильных деталей, включая датчики, модули ADAS и системы связи, что повышает общий уровень вождения и безопасности.

- Глобальные тенденции в сторону электрификации транспортных средств, совместной мобильности и автономного вождения меняют рынок автозапчастей, побуждая к инвестициям в энергоэффективные, подключенные и устойчивые компоненты. Необходимость снижения общего веса транспортного средства и повышения производительности повышает спрос на инновационные материалы и конструкции

- Кроме того, расширение производства автомобилей на развивающихся рынках и повышенное внимание к компонентам вторичного рынка, включая запасные части и аксессуары, способствуют устойчивому росту рынка.

Какой фактор препятствует росту рынка автозапчастей?

- Высокая стоимость современных автозапчастей, особенно тех, которые используют высококачественные материалы, такие как композиты из углеродного волокна или оснащены сложными электронными системами, представляет собой значительный барьер, особенно для чувствительных к цене рынков. Внедрение легких и связанных компонентов часто увеличивает общие затраты на производство транспортных средств

- Например, автопроизводители сталкиваются с проблемами затрат при интеграции систем ADAS, электрических трансмиссий или легких материалов, что может привести к повышению стоимости транспортных средств и снижению их доступности в развивающихся регионах.

- Сложные глобальные цепочки поставок и нехватка критически важного сырья, такого как полупроводники, литий и редкоземельные элементы , нарушили сроки производства и увеличили стоимость основных автозапчастей, что подрывает стабильность рынка.

- Кроме того, неопределенность в нормативной базе, торговые ограничения и геополитическая напряженность в крупных автомобильных центрах могут повлиять на производство и трансграничные поставки, затрудняя усилия по расширению рынка.

- Для преодоления этих проблем необходимы стратегические партнерства, локализованное производство, НИОКР в области экономически эффективных материалов и государственная поддержка для содействия разработке и внедрению современных автозапчастей, соответствующих глобальным целям устойчивого развития и мобильности.

Как сегментирован рынок автозапчастей?

Рынок сегментирован по типу, каналу продаж, материалу и типу транспортного средства.

- По типу

По типу рынок автозапчастей сегментируется на компоненты двигателя, компоненты трансмиссии, электрические детали, тормозные системы и детали кузова. Сегмент компонентов двигателя доминировал на рынке автозапчастей с наибольшей долей выручки рынка в 36,7% в 2024 году, что обусловлено сохраняющимся мировым спросом на надежные и высокопроизводительные двигатели для легковых и коммерческих автомобилей. Потребность в экономичных, долговечных и соответствующих нормам выбросов компонентах двигателя остается главным приоритетом для автопроизводителей и потребителей, таких как.

Ожидается, что сегмент электрических деталей продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать ускоренное внедрение электромобилей (ЭМ), современных систем помощи водителю (ADAS) и технологий электрификации транспортных средств, требующих надежной инфраструктуры электрических компонентов.

- По каналу продаж

На основе канала продаж рынок автозапчастей сегментируется на производителей оригинального оборудования (OEM), вторичный рынок, розничную торговлю и оптовую торговлю. Сегмент OEM обеспечил наибольшую долю выручки рынка в 2024 году из-за растущего мирового производства транспортных средств и спроса на установленные на заводе, высококачественные и проверенные на производительность автозапчасти, напрямую поставляемые производителями.

Ожидается, что сегмент вторичного рынка продемонстрирует самые высокие среднегодовые темпы роста в течение прогнозируемого периода, что обусловлено растущей потребностью в техническом обслуживании, ремонте и возможностях персонализации транспортных средств, а также растущим средним возрастом транспортных средств во всем мире.

- По материалу

На основе материала рынок автозапчастей сегментируется на металл, пластик, резину, композиты и стекло. Металлический сегмент доминировал на рынке с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено широким использованием высокопрочных металлов, таких как сталь и алюминий, в структурных, двигательных и тормозных компонентах для долговечности, безопасности и производительности.

Ожидается, что сегмент композитных материалов продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на легкие, экономичные автомобили, в которых современные композитные материалы позволяют снизить общий вес автомобиля без ущерба для прочности или безопасности.

- По типу транспортного средства

На основе типа транспортного средства рынок автозапчастей сегментируется на легковые автомобили, коммерческие автомобили, двухколесные транспортные средства и электромобили. Сегмент легковых автомобилей доминировал на рынке автозапчастей с самой большой долей выручки рынка в 2024 году, что обусловлено высоким мировым объемом продаж легковых автомобилей и растущей потребностью в передовых, комфортных и эффективных автомобильных компонентах.

Прогнозируется, что сегмент электромобилей (ЭМ) будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будут способствовать глобальные усилия по сокращению выбросов углерода, государственные стимулы и достижения в области технологий электрических силовых агрегатов, что приведет к значительному росту производства ЭМ и соответствующего спроса на компоненты.

Какой регион занимает наибольшую долю рынка автозапчастей?

- Северная Америка доминировала на рынке автозапчастей с наибольшей долей выручки в 42,9% в 2024 году, что обусловлено присутствием ведущих автопроизводителей, передовой производственной инфраструктурой и растущими инвестициями в электрификацию транспортных средств и автономные технологии в США и Канаде.

- Регион выигрывает от высокого спроса на технологически продвинутые автомобильные компоненты, сильной индустрии послепродажного обслуживания и растущего производства электромобилей и подключенных транспортных средств, что подпитывает устойчивый спрос на детали двигателей, электрические компоненты и легкие материалы.

- Строгие нормативные стандарты по выбросам транспортных средств, безопасности и топливной экономичности ускоряют внедрение инновационных решений в области автозапчастей, включая компоненты электротрансмиссии, детали ADAS и легкие конструкции кузова, что позиционирует Северную Америку как лидера мирового рынка.

Обзор рынка автозапчастей в США

На рынок автозапчастей США пришлась наибольшая доля выручки в Северной Америке в 2024 году, чему способствовали высокие объемы производства автомобилей, значительные инвестиции в НИОКР и высокий потребительский спрос на передовые, экономичные и электрические автомобили. Налаженная цепочка поставок автомобилей в стране, а также растущие инвестиции в компоненты электромобилей, являются движущей силой роста рынка.

Обзор рынка автозапчастей в Канаде

Канадский рынок автозапчастей неуклонно расширяется, чему способствуют рост производства автомобилей, спрос на запчасти для вторичного рынка и государственные стимулы, способствующие внедрению электромобилей и автомобилей с нулевым уровнем выбросов. Внимание страны к устойчивой мобильности и передовому производству стимулирует спрос на высокопроизводительные автокомпоненты, включая аккумуляторы для электромобилей, тормозные системы и легкие материалы.

Какой регион является самым быстрорастущим на рынке автозапчастей?

Азиатско-Тихоокеанский регион готов расти с самым быстрым среднегодовым темпом роста в 8,7% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено быстрой индустриализацией, ростом производства автомобилей и увеличением инвестиций в электрификацию транспортных средств в таких странах, как Китай, Индия, Япония и Южная Корея. Регион выигрывает от обильной доступности сырья, расширяющейся инфраструктуры и растущего среднего класса населения, стимулирующего спрос на транспортные средства, особенно на развивающихся рынках. Азиатско-Тихоокеанский регион является свидетелем значительных технологических достижений и расширения центров производства автомобилей, с сильным акцентом на разработку энергоэффективных, легких и электрических компонентов транспортных средств для соответствия меняющимся нормативным стандартам и предпочтениям потребителей.

Обзор рынка автозапчастей в Китае

Китайский рынок автозапчастей получил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовало доминирующее положение страны в мировом производстве автомобилей, сильный рост рынка электромобилей и агрессивные инвестиции в технологии автономных и подключенных автомобилей. Отечественные поставщики и мировые производители расширяют производство, чтобы удовлетворить растущий спрос на высокопроизводительные, устойчивые автомобильные компоненты.

Обзор рынка автозапчастей в Индии

Ожидается, что рынок автозапчастей в Индии значительно вырастет в течение прогнозируемого периода, что обусловлено ростом производства автомобилей, ростом спроса на доступные решения для мобильности и правительственными инициативами, способствующими внедрению электромобилей. Растущие инвестиции в автомобильное производство в сочетании с технологическими достижениями стимулируют спрос как на обычные, так и на электрические автозапчасти в Индии.

Обзор рынка автозапчастей в Японии

Японский рынок автозапчастей демонстрирует устойчивый рост, поддерживаемый хорошо развитой автомобильной промышленностью, сильным акцентом на НИОКР и лидерством в области гибридных и электрических транспортных технологий. Японские производители находятся на переднем крае производства передовых, экономичных и легких компонентов для удовлетворения спроса на мировом рынке, усиливая роль Японии в быстром расширении рынка Азиатско-Тихоокеанского региона.

Какие компании являются ведущими на рынке автозапчастей?

В отрасли автозапчастей лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- КОРПОРАЦИЯ AISIN (Япония)

- Autoliv Inc. (США)

- BASF SE (Германия)

- BorgWarner, Inc. (США)

- Thyssenkrupp AG (Германия)

- Континенталь АГ (Германия)

- DENSO CORPORATION (Япония)

- FORVIA Faurecia (Франция)

- VALEO SERVICE (Франция)

- Hitachi, Ltd. (Япония)

- Pep Boys (США)

- Корпорация Pioneer (Япония)

- Garmin Ltd. (США)

- Pecca Group Berhad (Малайзия)

- CAR MATE MFG, CO., LTD. (Япония)

- Covercraft Industries LLC (США)

Каковы последние события на мировом рынке автозапчастей?

- В январе 2025 года American Axle & Manufacturing завершила приобретение GKN Powder Metallurgy и GKN Automotive за 1,44 млрд долларов США, что значительно усилило ее передовые производственные возможности и глобальное присутствие. Это приобретение знаменует собой ключевую веху в улучшении технологического опыта компании и ее конкурентоспособной рыночной позиции

- В ноябре 2024 года Standard Motor Products завершила сделку по приобретению европейского поставщика автозапчастей Nissens Automotive примерно за 390 миллионов долларов США, что расширило ее присутствие на рынке Северной Америки и Европы, а также позволило воспользоваться опытом Nissens в области решений для управления транспортными средствами. Это приобретение усиливает стратегию расширения компании и расширяет ее ассортимент продукции

- В марте 2023 года Hitachi Ltd. расширила свою глобальную деятельность, создав новое предприятие по производству автозапчастей в Индии, нацеленное как на внутренний, так и на международный рынок. Эта стратегическая инвестиция подчеркивает приверженность Hitachi использованию растущего автомобильного сектора Индии и укреплению ее глобальных производственных возможностей

- В апреле 2021 года Lippert Components Inc. приобрела Kaspar Ranch Hand Equipment, LLC, укрепив свои позиции в сегменте автомобильного вторичного рынка. Этот шаг подчеркивает стратегию Lippert по ускорению роста доли рынка за счет приобретений и расширения своего портфеля продуктов на ключевых рынках

- В феврале 2020 года MotoRad Ltd. объединилась с Auto Care Association и Automotive Aftermarket Suppliers Association (AASA) для поддержки инициативы «Your Car. Your Data. Your Choice», направленной на предоставление потребителям важной информации по обслуживанию и ремонту транспортных средств. Это сотрудничество подчеркивает внимание компании к правам потребителей, прозрачности и защите интересов в автомобильной промышленности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.