Global Autoimmune Biosimilar Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

415.80 Million

USD

879.70 Million

2025

2033

USD

415.80 Million

USD

879.70 Million

2025

2033

| 2026 –2033 | |

| USD 415.80 Million | |

| USD 879.70 Million | |

| % | |

|

Сегментация глобального аутоиммунного биоаналогового рынка лекарственных средств по классу лекарств (моноклональные антитела, рекомбинантные белки, пептиды и другие биоаналогичные молекулы), болезнь (ревматоидный артрит, псориаз, воспалительные заболевания кишечника, анкилозирующий спондилит и другие аутоиммунные состояния), канал распределения (больничные аптеки, розничные аптеки и онлайн-аптеки), конечный пользователь (больницы и клиники, специализированные аптеки, домашняя медицина и другие конечные пользователи) - отраслевые тенденции и прогноз до 2033 года

Аутоиммунный биоподобный препаратРазмер рынка

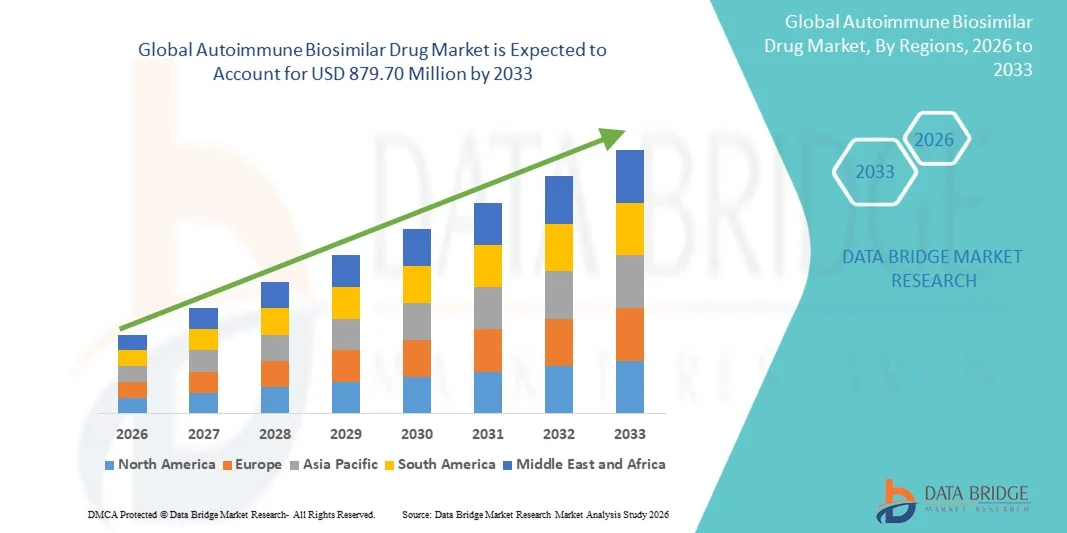

- Глобальный аутоиммунный биоаналоговый рынок лекарственных средств оценивался в415,80 млн долларов США в 2025 годуОжидается, что он достигнет879,70 млн долларов США к 2033 году, вCAGR 9,80%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущим спросом на экономически эффективные альтернативы биологической терапии, используемой при лечении аутоиммунных заболеваний, наряду с расширением регулирующих утверждений и более широким клиническим принятием биоаналогов в основных системах здравоохранения.

- Кроме того, растущая распространенность аутоиммунных расстройств во всем мире в сочетании с растущей уверенностью врачей, улучшенным доступом к пациентам и поддерживающей государственной политикой, способствующей принятию биоаналогов, ускоряет поглощение аутоиммунных биоаналогов и значительно ускоряет общий рост рынка.

Аутоиммунный биоподобный препаратАнализ рынка

- Аутоиммунные биоаналогичные препараты, разработанные в качестве экономически эффективных альтернатив справочным биологическим препаратам для лечения хронических аутоиммунных расстройств, становятся все более важными компонентами современных протоколов лечения иммунологии в больницах и специализированных клиниках из-за их сопоставимой эффективности, безопасности и улучшенной доступности.

- Растущий спрос на аутоиммунные биоаналоги в первую очередь подпитывается растущей глобальной распространенностью аутоиммунных заболеваний, высокой стоимостью биопрепаратов и поддерживающей нормативной политикой, направленной на расширение доступа к доступным биологическим методам лечения.

- Северная Америка доминировала на рынке аутоиммунных биоаналогов с самой большой долей дохода в 43,7% в 2025 году, что обусловлено сильным использованием биологических препаратов, увеличением одобрения FDA биоаналогов, благоприятным принятием плательщиков и широким распространением в США, особенно для лечения ревматоидного артрита, псориаза и воспалительных заболеваний кишечника.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом в течение прогнозируемого периода, поддерживаемым крупными пулами пациентов, улучшением инфраструктуры здравоохранения, ростом доверия врачей к биоаналогам и расширением отечественного производства биоаналогов в таких странах, как Китай, Индия и Южная Корея.

- Сегмент моноклональных антител доминировал на рынке аутоиммунных биоаналогов с долей 49,2% в 2025 году из-за их широкого клинического использования в основных аутоиммунных показаниях и истечения срока действия патента на несколько высокодоходных биологических методов лечения.

Сфера охвата иАутоиммунная биоаналоговая сегментация рынка лекарств

| Атрибуты | Аутоиммунный биоаналог лекарственного ключаОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Аутоиммунные биоподобные тенденции рынка лекарств

«Ускоренное усыновление, обусловленное нормативной поддержкой и оптимизацией затрат»

- Значительной и ускоряющейся тенденцией на мировом рынке аутоиммунных биоаналогов является растущее признание регулирующих органов и поддержка на политическом уровне биоаналогов, особенно в чувствительных к затратам системах здравоохранения, направленных на сокращение долгосрочных расходов на биологическую терапию.

- Например, регулирующие органы в США и Европе упростили пути утверждения и расширили руководство по биоаналоговой взаимозаменяемости, что позволило быстрее выйти на рынок и повысить уверенность врачей в назначении аутоиммунных биоаналогов.

- Растущая поддержка биоаналогов со стороны плательщиков и страховщиков еще больше усиливает эту тенденцию, поскольку системы возмещения все больше благоприятствуют более дешевым биоаналоговым альтернативам по сравнению с биологическими препаратами для лечения хронических аутоиммунных заболеваний.

- Расширяющаяся клиническая доказательная база, демонстрирующая сопоставимую эффективность, безопасность и иммуногенность для эталонных продуктов, поощряет более широкое внедрение в больницах и специализированных клиниках, лечащих ревматоидный артрит, псориаз и воспалительные заболевания кишечника.

- Эта тенденция к нормализации биоаналогов в обычной аутоиммунной помощи меняет парадигмы лечения, побуждая фармацевтические компании вкладывать значительные средства в управление жизненным циклом, расширенные показания и программы постмаркетингового наблюдения.

- В результате спрос на аутоиммунные биоаналоги неуклонно растет как на развитых, так и на развивающихся рынках, позиционируя их как краеугольный камень стратегий устойчивого лечения иммунологией.

- Растущая роль реальных фактических данных и долгосрочных исследований результатов еще больше повышает доверие врачей и поддерживает более широкую терапевтическую замену аутоиммунными биоаналогами.

Аутоиммунная биоаналоговая динамика рынка лекарств

водитель

«Рост затрат на биологическую терапию и расширение пула аутоиммунных пациентов»

- Растущее экономическое бремя, связанное с долгосрочной биологической терапией аутоиммунных заболеваний, в сочетании с растущей глобальной распространенностью таких состояний, как ревматоидный артрит и воспалительные заболевания кишечника, является основным фактором роста рынка аутоиммунных биоаналогов.

- Например, системы здравоохранения в Северной Америке и Европе все чаще поощряют биоаналогичные рецепты для контроля растущих расходов на биологические препараты при сохранении непрерывности лечения хронических пациентов.

- По мере того, как осведомленность о биоаналоговой клинической эквивалентности возрастает среди врачей и пациентов, уверенность в переходе от биоаналогов-источников к биоаналогам улучшается, поддерживая более высокие показатели усыновления.

- Кроме того, благоприятная политика возмещения и включения формуляров ускоряют биоаналоговое поглощение в больничных сетях и специализированных аптеках.

- Необходимость расширения доступа пациентов к передовым аутоиммунным методам лечения в условиях ограниченных ресурсов еще больше усиливает спрос на экономически эффективные биоаналогичные варианты.

- В совокупности эти факторы стимулируют устойчивый рост рынка аутоиммунных биоаналогов как в государственном, так и в частном секторах здравоохранения.

- Расширение срока действия биологического патента в аутоиммунных показаниях создает непрерывные возможности для новых биоаналогических запусков и выхода на рынок.

- Увеличение давления на бюджеты здравоохранения со стороны стареющего населения еще больше усиливает переход к биоаналогам в качестве долгосрочной стратегии сдерживания затрат.

Сдержанность/вызов

«Барьер нерешительности и взаимозаменяемости восприятия»

- Постоянные опасения относительно взаимозаменяемости, иммуногенности и долгосрочных реальных результатов остаются ключевой проблемой, ограничивающей более быстрое внедрение аутоиммунных биоаналогов на определенных рынках.

- Например, некоторые клиницисты продолжают проявлять осторожность при переводе стабильных пациентов из биопрепаратов-источников в биоаналоги, особенно в сложных или тяжелых аутоиммунных случаях.

- Вариабельность правил взаимозаменяемости в разных регионах еще больше усложняет назначение решений и ограничивает автоматическую замену в нескольких странах.

- Кроме того, обширные требования к обучению пациентов и фармаконадзору увеличивают сложность коммерциализации и затраты после запуска для биоаналоговых производителей.

- Проникновение на рынок также может быть ограничено агрессивными стратегиями ценообразования и практиками заключения контрактов, используемыми производителями биопрепаратов для сохранения доли рынка.

- Преодоление этих проблем за счет расширения генерации клинических данных, инициатив в области образования врачей и согласованных нормативных рамок будет иметь важное значение для устойчивого долгосрочного роста рынка аутоиммунных биоаналогов лекарственных средств.

- Ограниченная биоаналогическая осведомленность среди пациентов в определенных регионах продолжает замедлять принятие и задерживает принятие решений о переключении лечения.

- Сложные производственные требования и высокие первоначальные затраты на разработку создают барьеры для небольших игроков, стремящихся конкурировать в аутоиммунных биоаналогах.

Аутоиммунный биоаналог рынка лекарственных средств

Рынок сегментирован на основе класса лекарств, болезней, канала распределения и конечного потребителя.

- Класс наркотиков

На основе класса лекарств глобальный рынок аутоиммунных биоаналогов лекарственных средств сегментирован на моноклональные антитела, рекомбинантные белки, пептиды и другие биоаналогичные молекулы. Сегмент моноклональных антител доминировал на рынке с самой большой долей дохода в 49,2% в 2025 году, что обусловлено их широким использованием в лечении основных аутоиммунных заболеваний, таких как ревматоидный артрит, псориаз и воспалительные заболевания кишечника. Эти биоаналоги точно воспроизводят высокодоходные биопрепараты, срок действия патентов которых истек, что обеспечивает быстрое освоение рынка. Сильные клинические данные, подтверждающие сопоставимую эффективность и безопасность, еще больше повысили уверенность врача в биоаналогах моноклональных антител. Кроме того, благоприятная политика возмещения расходов и более высокие объемы назначений в больницах укрепили их доминирующее положение. Высокая экономия по сравнению с биопрепаратами продолжает ускорять внедрение в развитых системах здравоохранения.

Ожидается, что сегмент рекомбинантных белков будет наблюдать самый быстрый рост в течение прогнозируемого периода, чему будет способствовать расширение исследовательских трубопроводов и увеличение одобрения аутоиммунных показаний. Достижения в области белковой инженерии и технологий производства повышают эффективность урожайности и снижают производственные затраты. Растущий спрос на доступные долгосрочные аутоиммунные методы лечения способствует более широкому клиническому использованию рекомбинантных белковых биоаналогов. Развивающиеся рынки также способствуют росту за счет улучшения доступа и местных производственных возможностей. Повышение осведомленности врачей и расширение показаний еще больше способствуют быстрому расширению сегмента.

- по болезни

На основе заболевания рынок сегментирован на ревматоидный артрит, псориаз, воспалительные заболевания кишечника, анкилозирующий спондилит и другие аутоиммунные состояния. Сегмент ревматоидного артрита доминировал на рынке в 2025 году из-за высокой глобальной распространенности заболевания и долгосрочной зависимости от биологических методов лечения. Пациенты с ревматоидным артритом часто нуждаются в постоянном лечении, что делает экономически эффективные биоаналоги привлекательным вариантом для систем здравоохранения. Наличие нескольких одобренных биоаналогов, нацеленных на ингибиторы ФНО, значительно увеличило конкуренцию и принятие. Сильные клинические рекомендации, поддерживающие биоподобное использование при ревматоидном артрите, еще больше усиливают доминирование на рынке. Кроме того, высокие объемы лечения в больницах и специализированных клиниках способствуют устойчивому росту доходов.

Ожидается, что сегмент воспалительных заболеваний кишечника будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости болезнью Крона и язвенным колитом во всем мире. Увеличение показателей диагностики и улучшение доступа к биологической терапии расширяют круг пациентов. Биоаналоги предлагают жизнеспособное решение для снижения высокой стоимости, связанной с долгосрочным управлением ВЗК. Растущая уверенность врачей в переходе стабильных пациентов на биоаналоги также способствует быстрому поглощению. Ожидается, что расширение охвата возмещением и реальные доказательства еще больше ускорят рост.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке в 2025 году, что обусловлено тем, что большинство аутоиммунных биоаналогов вводятся под клиническим наблюдением. Больницы играют центральную роль в инициировании биологических и биоаналогических методов лечения, особенно при умеренных и тяжелых аутоиммунных состояниях. Сильный контроль над формулами и соглашения о массовых закупках благоприятствуют биоаналогическому внедрению в больничных системах. Кроме того, решения о лечении под руководством врача и администрирование на основе инфузий поддерживают более высокие продажи через больничные аптеки. Концентрация специализированных медицинских услуг еще больше усиливает доминирование этого сегмента.

Сегмент онлайн-аптек, как ожидается, зафиксирует самый быстрый рост в течение прогнозируемого периода, чему будет способствовать растущая цифровизация медицинских услуг. Растущее признание электронных ферм, особенно для подкожных и самоуправляемых биоаналогов, улучшает доступ пациентов. Удобство, доставка на дом и конкурентные цены являются ключевыми факторами, способствующими принятию. Расширение телемедицинских услуг и электронных рецептов способствует дальнейшему росту. Улучшения регулирования, поддерживающие онлайн-распределение лекарственных средств, также способствуют расширению сегмента.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы и клиники, специализированные аптеки, домашнее здравоохранение и других конечных пользователей. Сегмент больниц и клиник доминировал на рынке в 2025 году из-за высокой зависимости от институциональных условий для диагностики и начала лечения аутоиммунных заболеваний. Большинство биоаналогов назначаются и вводятся под наблюдением специалиста, особенно на ранних стадиях лечения. Больницы пользуются структурированными протоколами лечения и системами возмещения, которые поощряют использование биоаналогов. Наличие инфузионных учреждений и многопрофильных групп по уходу также способствует доминированию. Высокие показатели пациентов и долгосрочные схемы лечения способствуют устойчивому спросу.

Сегмент домашнего здравоохранения, по прогнозам, будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено растущим предпочтением самоуправления и ухода на дому. Достижения в системах доставки лекарств позволили упростить введение биоаналогов за пределами клинических условий. Пациенты со стабильными аутоиммунными состояниями все чаще предпочитают домашнее лечение для удобства и сокращения посещений больницы. Экономия затрат как для пациентов, так и для систем здравоохранения еще больше ускоряет процесс принятия. Ожидается, что растущие услуги поддержки и удаленный мониторинг пациентов укрепят траекторию роста этого сегмента.

Аутоиммунный биоподобный региональный анализ рынка лекарственных средств

- Северная Америка доминировала на рынке аутоиммунных биоаналогов с самой большой долей дохода в 43,7% в 2025 году, что обусловлено сильным использованием биологических препаратов, увеличением одобрения FDA биоаналогов, благоприятным принятием плательщиков и широким распространением в США, особенно для лечения ревматоидного артрита, псориаза и воспалительных заболеваний кишечника.

- Медицинские работники и плательщики в регионе уделяют большое внимание экономически эффективным альтернативам лечения, при этом аутоиммунные биоаналоги предлагают сопоставимую эффективность и безопасность при значительном снижении затрат на долгосрочную терапию.

- Это широкое распространение также поддерживается хорошо зарекомендовавшей себя инфраструктурой здравоохранения, растущей уверенностью врачей в биоподобной взаимозаменяемости, благоприятными механизмами возмещения и растущей распространенностью хронических аутоиммунных заболеваний в США и Канаде.

Американский аутоиммунный биоаналог рынка лекарств Insight

Американский рынок аутоиммунных биоаналогов зафиксировал самую большую долю доходов в Северной Америке в 2025 году, что обусловлено высоким использованием биологических методов лечения и увеличением одобрения FDA биоаналогов для аутоиммунных показаний. Плательщики и поставщики медицинских услуг все чаще отдают приоритет сдерживанию затрат, поощряя принятие биоаналогов в качестве альтернативы дорогостоящим биопрепаратам. Растущая уверенность врачей в биоподобной эффективности и безопасности, подкрепленная надежными клиническими данными, еще больше ускоряет проникновение на рынок. Кроме того, расширение взаимозаменяемости и благоприятная политика возмещения значительно способствуют росту рынка в больницах и специализированных учреждениях.

Аутоиммунный биоаналог рынка лекарственных средств в Европе

Согласно прогнозам, европейский рынок аутоиммунных биоаналогов в течение прогнозируемого периода будет расширяться при сильном CAGR, главным образом благодаря хорошо зарекомендовавшей себя нормативной базе и активной государственной политике, способствующей использованию биоаналогов. Меры по сдерживанию затрат в системах общественного здравоохранения способствуют широкому внедрению биоаналогов в лечение аутоиммунных заболеваний. Европейские страны демонстрируют высокую степень признания биоподобной замены, особенно в больничных рецептурах. Регион продолжает наблюдать сильное поглощение ревматоидного артрита, воспалительного заболевания кишечника и терапии псориаза, поддерживаемой зрелыми структурами возмещения.

Аутоиммунный биоаналог рынка лекарств в Великобритании

Ожидается, что в течение прогнозируемого периода рынок аутоиммунных биоаналогов в Великобритании будет расти на примечательном уровне CAGR, чему будет способствовать сильный акцент Национальной службы здравоохранения на внедрение биоаналогов для сокращения расходов на биологические препараты. Структурированные программы переключения и инициативы под руководством врача ускоряют поглощение биоаналогов по аутоиммунным показаниям. Увеличение распространенности хронических аутоиммунных заболеваний и сильные клинические рекомендации поддерживают дальнейший спрос. Централизованная система закупок здравоохранения Великобритании также обеспечивает быстрое и крупномасштабное проникновение биоаналогов.

Немецкий рынок аутоиммунных биоаналогов

Ожидается, что рынок аутоиммунных биоаналогов в Германии будет расширяться при значительном CAGR, что обусловлено ранним принятием нормативных актов и сильной уверенностью врачей в биоаналогах. Германия была пионером в биоаналогическом внедрении, поддерживаемом благоприятной ценовой политикой и системами эталонного ценообразования. Высокая осведомленность среди медицинских работников и пациентов поощряет переход от биопрепаратов-источников. Передовая инфраструктура здравоохранения страны и сильные схемы назначения лекарств в больницах продолжают поддерживать устойчивый рост рынка.

Азиатско-Тихоокеанский аутоиммунный биоаналог рынка лекарств

Ожидается, что рынок аутоиммунных биоаналогов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будет способствовать быстро растущее число пациентов и расширение доступа к биологической терапии. Улучшение инфраструктуры здравоохранения и повышение осведомленности о биоаналогах поддерживают внедрение в странах с развивающейся экономикой. Правительства стран региона поощряют использование биоаналогов для решения проблем доступности, связанных с лечением аутоиммунных заболеваний. Кроме того, наличие сильных отечественных производителей биоаналогов повышает доступность поставок и конкурентоспособность затрат.

Японский аутоиммунный биоаналог рынка лекарств

Японский рынок аутоиммунных биоаналогов набирает обороты из-за растущего давления на расходы здравоохранения и увеличения нормативной поддержки биоаналогов. Старение населения страны способствует более высокой распространенности аутоиммунных расстройств, стимулируя спрос на долгосрочные, экономически эффективные варианты лечения. Растущее знакомство врача с биоаналогическим назначением улучшает принятие в больничных условиях. Акцент Японии на качестве, безопасности и постмаркетинговом надзоре также поддерживает устойчивое расширение рынка.

Индийский аутоиммунный биоаналог рынка лекарств

На индийский рынок аутоиммунных биоаналогов приходится наибольшая доля доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствует сильная отечественная производственная база биоаналогов и высокий спрос на доступные методы лечения. Увеличение распространенности аутоиммунных заболеваний и улучшение диагностических возможностей расширяют круг пациентов. Правительственные инициативы по расширению доступа к биологическим препаратам и биоаналогам ускоряют рост рынка. Конкурентное ценообразование, растущая осведомленность о здравоохранении и растущее внедрение в государственных и частных больницах продолжают позиционировать Индию как ключевой рынок роста.

Доля аутоиммунного биоаналогового рынка лекарств

Аутоиммунная биоаналоговая фармацевтическая промышленность в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Merck & Co., Inc. (США)

- Pfizer Inc. (США)

- Amgen Inc. (США)

- Sandoz Group AG (Швейцария)

- Novartis AG (Швейцария)

- Samsung Bioepis (Южная Корея)

- Celltrion, Inc. (Южная Корея)

- Biocon Biologics Limited (Индия)

- Alvotech (Исландия)

- Fresenius Kabi AG (Германия)

- Boehringer Ingelheim International GmbH (Германия)

- Zydus Lifesciences Limited (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Cipla Limited (Индия)

- Torrent Pharmaceuticals Ltd. (Индия)

- Reliance Life Sciences Pvt. Ltd. (Индия)

- Innovent Biologics, Inc. (Китай)

- Bio-Thera Solutions, Ltd. (Китай)

- Zhejiang Hisun Pharmaceutical Co., Ltd. (Китай)

- LG Chem, Ltd. (Южная Корея)

Каковы последние события на мировом рынке аутоиммунных биоаналогов?

- В ноябре 2025 года Европейская комиссия одобрила жидкую композицию Remsima IV, первую в мире готовую к использованию жидкую версию биоаналога инфликсимаба, предназначенную для упрощения подготовки и снижения нагрузки на больницу при лечении аутоиммунных состояний, таких как ревматоидный артрит и болезнь Крона.

- В сентябре 2025 года FDA США одобрило адалимумаб-атто (Amjevita), биоаналог Humira, для нескольких аутоиммунных показаний, включая ревматоидный артрит, болезнь Крона и псориаз, расширяя доступные варианты лечения на рынке США.

- В январе 2025 года в пяти основных европейских странах (Франция, Италия, Испания, Великобритания, Германия) был запущен биоаналог SteQeyma компании Celltrion для лечения хронических воспалительных аутоиммунных заболеваний, что ознаменовало крупное региональное развертывание.

- В октябре 2024 года FDA США одобрило Imuldosa (ustekinumab-srlf), пятую биоаналогическую ссылку на Stelara, для лечения аутоиммунных заболеваний, таких как бляшечный псориаз, псориатический артрит и воспалительные заболевания кишечника, сигнализируя о продолжающемся биоаналогическом расширении на рынке США.

- В марте 2024 года FDA США одобрило тоцилизумаб-аазг (Tyenne), биоаналог Actemra, для различных аутоиммунных и воспалительных состояний как с внутривенными, так и подкожными препаратами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.