Global Automated Guided Vehicles Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.69 Billion

USD

4.29 Billion

2024

2032

USD

2.69 Billion

USD

4.29 Billion

2024

2032

| 2025 –2032 | |

| USD 2.69 Billion | |

| USD 4.29 Billion | |

| % | |

|

Сегментация мирового рынка автоматизированных транспортных средств по типу продукта (автоматизированный вилочный погрузчик, автоматизированный эвакуатор/грузовик, транспортировка штучных грузов, сборочная линия и специальное назначение), предложению (встроенное программное обеспечение транспортного средства и интегрированное программное обеспечение), типу транспортного средства (тягач, транспортировка штучных грузов, тележка для поддонов, вилочный погрузчик, гибридные транспортные средства и другие), навигационной технологии (лазерное наведение, магнитное наведение, визуальное наведение, индуктивное наведение, естественная навигация и другие), применению (логистика и складирование, сборка, упаковка, загрузка и разгрузка прицепов, обработка сырья и другие), конечному пользователю (сектор производства, сектор оптовой торговли и дистрибуции и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка автоматизированных управляемых транспортных средств

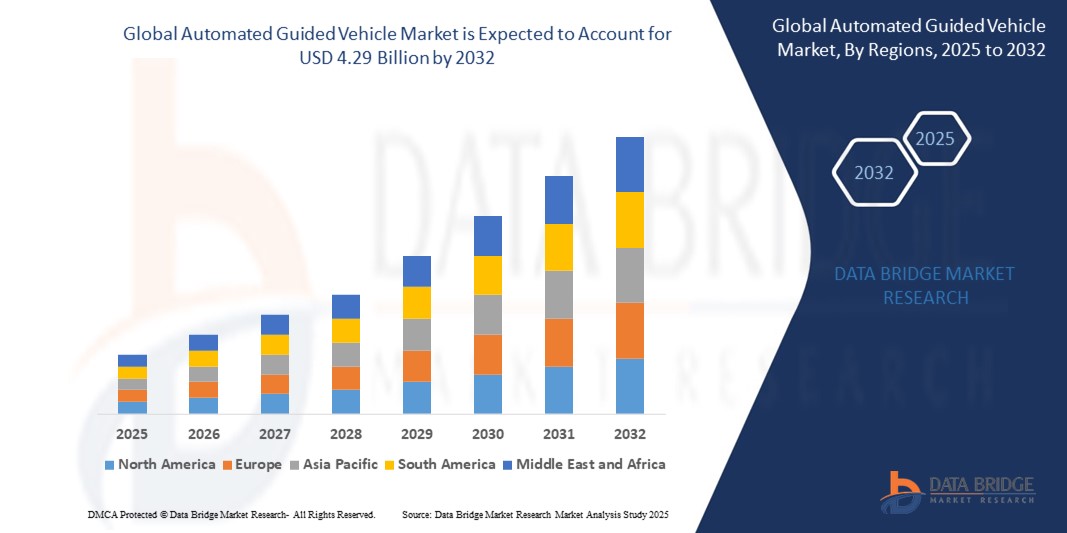

- Объем мирового рынка автоматизированных транспортных средств оценивался в 2,69 млрд долларов США в 2024 году и, как ожидается, достигнет 4,29 млрд долларов США к 2032 году при среднегодовом темпе роста 6,01% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим спросом на автоматизацию в секторах производства, логистики и складирования, вызванным нехваткой рабочей силы, ростом затрат на рабочую силу и стремлением к повышению операционной эффективности.

- Более того, интеграция AGV с технологиями Индустрии 4.0, такими как Интернет вещей, искусственный интеллект и машинное обучение, позволяет создавать более интеллектуальные, гибкие и управляемые данными системы обработки материалов. Эти факторы ускоряют внедрение AGV в различных отраслях, существенно способствуя расширению рынка.

Анализ рынка автоматизированных транспортных средств

- Автоматизированные транспортные средства — это самоуправляемые транспортные системы, используемые для обработки и перемещения материалов на складах, заводах и в распределительных центрах. Они используют такие технологии, как лазерное наведение, магнитные полосы, визуальная навигация и маршрутизация на основе искусственного интеллекта, для эффективного выполнения повторяющихся задач с минимальным вмешательством человека.

- Расширение использования беспилотных транспортных средств (AGV) обусловлено, прежде всего, необходимостью повышения эффективности цепочек поставок, снижения эксплуатационных расходов и минимизации несчастных случаев на производстве. Кроме того, растущее распространение электронной коммерции и рост числа инициатив по созданию «умных» производств стимулируют спрос на масштабируемые и интеллектуальные решения для автоматизации, такие как беспилотные транспортные средства (AGV).

- Северная Америка доминировала на рынке беспилотных транспортных средств с долей 23,5% в 2024 году благодаря быстрой автоматизации в производстве и логистике, а также активному внедрению практик Индустрии 4.0.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке беспилотных транспортных средств в течение прогнозируемого периода благодаря быстрой индустриализации, технологическому прогрессу и росту активности в сфере электронной коммерции.

- Сегмент тягачей доминировал на рынке с долей 38,5% в 2024 году благодаря широкому применению для перевозки большого количества грузов на большие расстояния, особенно на крупных складах и сборочных заводах. Благодаря своей экономичности и возможности буксировки различных прицепов они пользуются большим спросом в сфере массовых перевозок.

Область применения отчета и сегментация рынка автоматизированных управляемых транспортных средств

|

Атрибуты |

Ключевые данные о рынке автоматизированных управляемых транспортных средств |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка беспилотных транспортных средств

«Растущий спрос на автоматизацию в логистике и производстве»

- Рынок автоматизированных управляемых транспортных средств (AGV) переживает стремительный рост, поскольку отрасли стремятся автоматизировать обработку материалов, повысить эффективность и сократить затраты на рабочую силу в логистике и производстве.

- Например, такие компании, как Toyota Industries Corporation, KION Group и Daifuku Co., Ltd., интегрируют AGV с технологиями Industry 4.0, такими как датчики Интернета вещей и управление автопарком на основе искусственного интеллекта, что обеспечивает отслеживание в режиме реального времени, прогностическое обслуживание и бесперебойную работу на умных складах и заводах.

- Расширение секторов электронной коммерции и розничной торговли обуславливает спрос на AGV для оптимизации выполнения заказов, управления запасами и доставки «последней мили», при этом ведущие поставщики логистических услуг внедряют автоматизированные решения для обработки растущих объемов.

- Энергоэффективность и устойчивое развитие становятся ключевыми тенденциями, поскольку производители разрабатывают автоматически управляемые транспортные средства (AGV), которые используют передовые аккумуляторные системы и экологически чистые материалы для поддержки инициатив в области зеленой логистики.

- Гибкость и адаптивность возрастают, поскольку AGV теперь предназначены для выполнения более широкого спектра задач: от транспортировки поддонов до интеграции в сборочную линию в различных отраслях промышленности.

- В заключение следует отметить, что конвергенция автоматизации, цифровой трансформации и устойчивого развития позиционирует AGV как важнейшее средство для будущего логистики и производства, при этом ожидается дальнейшее внедрение инноваций и внедрение в течение следующего десятилетия.

Динамика рынка автоматизированных управляемых транспортных средств

Водитель

«Растущий спрос на эффективность обработки материалов»

- Потребность в более быстрой, безопасной и точной обработке материалов является основным стимулом для внедрения AGV, поскольку компании стремятся повысить производительность и свести к минимуму человеческие ошибки на складах и производственных линиях.

- Например, производители автомобилей, такие как BMW, и компании по производству электроники, такие как Foxconn, используют роботизированные тележки для автоматизации повторяющихся задач, снижения травматизма на рабочем месте и оптимизации рабочих процессов как в крупных, так и в мелких предприятиях.

- Масштабируемость и модульность современных систем AGV позволяют компаниям расширять или перестраивать свои автопарки по мере изменения операционных потребностей, поддерживая гибкое производство и своевременную логистику.

- Нормативные стандарты и требования безопасности побуждают организации инвестировать в AGV, которые соответствуют строгим критериям соответствия, особенно в Европе и Северной Америке.

- Постоянные исследования и разработки, а также технологические достижения делают AGV более доступными, удобными для пользователя и способными интегрироваться с существующей ИТ-инфраструктурой и инфраструктурой автоматизации, что еще больше ускоряет рост рынка.

Сдержанность/Вызов

«Первоначальные инвестиционные затраты ограничивают скорость внедрения»

- Высокая первоначальная стоимость систем AGV, включая транспортные средства, навигационную инфраструктуру и интеграцию с программным обеспечением для управления объектами, остается существенным препятствием для многих малых и средних предприятий.

- Например, небольшим производителям и поставщикам логистических услуг может быть сложно оправдать инвестиции по сравнению с ручной обработкой материалов или менее автоматизированными альтернативами.

- Техническое обслуживание, обучение и модернизация системы увеличивают общую стоимость владения, что влияет на долгосрочную окупаемость инвестиций и темпы внедрения среди организаций с ограниченным бюджетом.

- Сложность настройки решений AGV для уникальных условий эксплуатации может увеличить время и расходы на развертывание, что отпугивает некоторых потенциальных пользователей.

- Конкуренция на рынке и чувствительность к ценам подталкивают таких поставщиков, как Dematic и JBT Corporation, предлагать гибкие модели финансирования, лизинга или предоставления услуг, но стоимость остается ключевым фактором для более широкого внедрения AGV.

Сфера применения рынка автоматизированных управляемых транспортных средств

Рынок сегментирован по типу продукта, предложению, типу транспортного средства, навигационной технологии, области применения и конечному пользователю.

- По типу продукта

По типу продукта рынок AGV сегментируется на автоматизированные вилочные погрузчики, автоматизированные тягачи, транспортные средства для штучных грузов, сборочные конвейеры и специализированные. Сегмент автоматизированных вилочных погрузчиков обеспечил наибольшую долю выручки в 2024 году благодаря широкому применению в производственных и складских помещениях. Компании отдают предпочтение автоматизированным вилочным погрузчикам благодаря их способности эффективно обрабатывать тяжелые грузы и совместимости с существующей инфраструктурой паллет. Их автономная работа снижает затраты на рабочую силу и повышает безопасность труда, сводя к минимуму человеческие ошибки при подъеме и транспортировке грузов.

Прогнозируется, что сегмент сборочных линий будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать рост автоматизации на заводах по производству автомобилей и электроники. Эти роботизированные транспортные средства (AGV) оптимизируют производственные процессы, обеспечивая непрерывную поставку деталей и сокращая время простоя, особенно в условиях, требующих высокой точности и эффективности. Их способность адаптироваться к различным конфигурациям производственных линий делает их ключевым инструментом для реализации инициатив «умного» производства.

- Предлагая

По принципу предложения рынок AGV делится на встроенное программное обеспечение для транспортных средств и интегрированное программное обеспечение. В 2024 году сегмент встроенного программного обеспечения для транспортных средств лидировал на рынке, поскольку производители всё чаще отдают предпочтение встраиваемым системам, обеспечивающим принятие решений в режиме реального времени, обнаружение препятствий и оптимизацию маршрутизации. Эти системы критически важны для обеспечения бесперебойной автономной работы без зависимости от внешних вычислений.

Ожидается, что сегмент интегрированного программного обеспечения будет демонстрировать самые высокие темпы роста к 2032 году благодаря растущему спросу на централизованное управление автопарком, предиктивное обслуживание и межтранспортную связь. По мере того, как компании расширяют автопарки, интегрированные платформы становятся незаменимыми для мониторинга в режиме реального времени, планирования и анализа данных, обеспечивая оперативную аналитику в экосистеме AGV.

- По типу транспортного средства

По типу транспортного средства рынок сегментируется на тягачи, транспортёры для перевозки штучных грузов, тележки для поддонов, вилочные погрузчики, гибридные автомобили и другие. Сегмент тягачей занял лидирующие позиции в выручке (38,5%) в 2024 году благодаря широкому использованию для перевозки нескольких грузов на большие расстояния, особенно на крупных складах и сборочных заводах. Экономическая эффективность и возможность буксировки различных прицепов делают их весьма востребованными в сфере обработки массовых грузов.

Сегмент гибридных транспортных средств, как ожидается, продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, поскольку компании стремятся к гибкости в навигации и выполнении задач. Эти беспилотные автомобили сочетают в себе множество транспортных функций и адаптируются к различным отраслям, обеспечивая масштабируемость, необходимую для динамичных производственных или складских помещений.

- По навигационным технологиям

В зависимости от навигационных технологий рынок AGV сегментируется на системы лазерного наведения, магнитного наведения, визуального наведения, индуктивного наведения, естественной навигации и другие. Наибольшую долю в 2024 году занимало лазерное наведение благодаря своей высокой точности и пригодности для сложных схем. AGV с лазерным наведением идеально подходят для высокопроизводительных операций, где важны точное управление траекторией и повторяемость.

Ожидается, что сегмент естественной навигации будет расти самыми быстрыми темпами к 2032 году благодаря достижениям в области искусственного интеллекта и технологий SLAM (одновременной локализации и картографирования). Эти автоматически управляемые транспортные средства (AGV) не требуют изменений в инфраструктуре и способны адаптироваться к динамичным условиям, что снижает затраты на настройку и предлагает гибкое решение для объектов с часто меняющейся планировкой.

- По применению

По сфере применения рынок сегментируется на логистику и складирование, сборку, упаковку, погрузку и разгрузку прицепов, обработку сырья и другие. Сегмент логистики и складирования принес наибольшую выручку в 2024 году благодаря буму электронной коммерции и растущей потребности в автоматизированном выполнении заказов. AGV повышают операционную эффективность, сокращая вмешательство человека и обеспечивая круглосуточное перемещение товаров.

Прогнозируется, что сегмент упаковки будет демонстрировать наибольший рост к 2032 году, поскольку автоматически управляемые тележки (AGV) всё чаще используются для перемещения упаковочных материалов, загрузки упаковочных линий и транспортировки готовой продукции. Их интеграция в упаковочные процессы сокращает время цикла и повышает производительность, особенно в отраслях FMCG и фармацевтической промышленности.

- Конечным пользователем

По типу конечного пользователя рынок AGV сегментируется на производственный сектор, сектор оптовой торговли и дистрибуции и другие. В 2024 году лидировал производственный сектор, занимая значительную долю благодаря широкому внедрению в автомобильную, электронную и тяжёлую промышленность. AGV способствуют бережливому производству, сокращая задержки, улучшая отслеживаемость материалов и обеспечивая своевременную доставку.

Ожидается, что сектор оптовой торговли и дистрибуции будет расти самыми высокими среднегодовыми темпами в период с 2025 по 2032 год, чему будет способствовать быстрая цифровизация цепочек поставок и необходимость повышения скорости выполнения заказов. Поскольку потребители всё чаще ожидают более быстрой доставки, роботизированные тележки позволяют складам автоматизировать процессы сортировки, комплектации и отправки заказов, повышая эффективность.

Региональный анализ рынка беспилотных транспортных средств

- Северная Америка доминировала на рынке беспилотных транспортных средств с наибольшей долей выручки в 23,5% в 2024 году, что было обусловлено быстрой автоматизацией в производстве и логистике, а также активным внедрением практик Индустрии 4.0.

- Регион выигрывает от развитой промышленной инфраструктуры, высоких затрат на рабочую силу, способствующих автоматизации, и крупных инвестиций в модернизацию складских помещений.

- Растущее внимание к повышению эксплуатационной эффективности в сочетании с растущим спросом на бесконтактную обработку материалов превращает AGV в стратегический актив во многих отраслях промышленности Северной Америки.

Обзор рынка беспилотных транспортных средств в США

В 2024 году США обеспечили наибольшую долю выручки на североамериканском рынке AGV, чему способствовало растущее внимание к операционной эффективности и оптимизации труда. Стремительный рост электронной коммерции и сторонних логистических услуг стимулирует значительные инвестиции в автоматизацию складов. AGV всё чаще используются в США на автомобильных заводах, предприятиях пищевой промышленности и в центрах обработки заказов для оптимизации обработки материалов и снижения зависимости от ручного труда. Расширение инициатив «умных фабрик» и всё более широкое внедрение технологий искусственного интеллекта и Интернета вещей в промышленной автоматизации способствуют дальнейшему развитию AGV в ключевых секторах.

Обзор европейского рынка беспилотных транспортных средств

В 2024 году Европа занимала значительную долю мирового рынка AGV, что обусловлено активным развитием автоматизации, точного машиностроения и цифровой трансформации в производстве. Такие страны, как Германия, Великобритания и Франция, лидируют в области внедрения AGV в автомобилестроении, электронике и промышленном оборудовании. Внедрение устойчивых и энергоэффективных решений для автоматизации, а также благоприятное регулирование, поддерживающее инновации в области цифровой инфраструктуры и робототехники, способствуют росту проникновения AGV. Развитая логистическая сеть Европы и рост внутрирегиональной торговли дополнительно повышают спрос на гибкие, интеллектуальные решения для обработки материалов.

Обзор рынка беспилотных транспортных средств в Великобритании

Ожидается, что рынок AGV в Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода благодаря увеличению инвестиций в автоматизацию складских помещений, особенно в ответ на расширение сектора электронной коммерции в стране. Компании используют AGV для решения проблемы растущего дефицита рабочей силы и повышения скорости и точности выполнения заказов. Растущий переход к интеллектуальной логистике в сочетании с усилиями по оптимизации операционной эффективности в розничных и дистрибьюторских сетях способствует внедрению AGV. Более того, ориентация Великобритании на устойчивое развитие и интеллектуальную мобильность способствует переходу к автоматизированным решениям для обработки грузов с электрическим приводом.

Обзор рынка беспилотных транспортных средств в Германии

Германия остаётся одним из ведущих рынков для беспилотных транспортных средств (AGV) в Европе благодаря развитой производственной среде и раннему внедрению принципов Индустрии 4.0. Немецкие компании активно инвестируют в автоматизацию для поддержания глобальной конкурентоспособности, особенно в автомобильной и тяжёлой машиностроительной промышленности. AGV играют ключевую роль в оптимизации внутрипроизводственной логистики и создании гибких производственных линий на «умных» заводах. Акцент Германии на инновациях, инженерном совершенстве и устойчивых промышленных практиках продолжает стимулировать спрос на высокопроизводительные интеллектуальные системы AGV, соответствующие стандартам энергоэффективности и безопасности.

Обзор рынка беспилотных транспортных средств в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самые высокие среднегодовые темпы роста рынка AGV в период с 2025 по 2032 год, чему будут способствовать быстрая индустриализация, технологический прогресс и рост электронной коммерции. Такие страны, как Китай, Япония, Южная Корея и Индия, внедряют AGV в различных секторах, включая обрабатывающую промышленность, производство потребительской электроники и складское хозяйство, для повышения производительности и снижения зависимости от рабочей силы. Рост стоимости рабочей силы, более широкое внедрение цифровых технологий и государственные инициативы по развитию «умных» фабрик и «умных» городов являются основными факторами, способствующими распространению AGV. Регион также выигрывает от наличия экономически эффективных производителей AGV и расширения инфраструктуры для промышленной автоматизации.

Обзор рынка беспилотных транспортных средств в Японии

Рынок AGV в Японии стабильно растёт благодаря передовой технологической экосистеме страны и акценту на эффективность производства. Внедрение AGV особенно заметно в автомобильной, электронной и полупроводниковой промышленности, где точность и надёжность имеют решающее значение. Старение населения Японии и сокращение рабочей силы подталкивают компании к внедрению автоматизированных решений для поддержания уровня производства. Интеграция AGV с искусственным интеллектом, робототехникой и Интернетом вещей способствует развитию интеллектуальных транспортных систем, соответствующих японской концепции полностью автоматизированных заводов и логистических сетей.

Обзор рынка беспилотных транспортных средств в Китае

В 2024 году Китай занимал самую большую долю рынка AGV в Азиатско-Тихоокеанском регионе благодаря своей огромной производственной базе, растущей автоматизации промышленных процессов и государственным инициативам, направленным на модернизацию производственных мощностей. Страна активно инвестирует в интеллектуальное складирование и робототехнику для повышения эффективности логистики и снижения зависимости от рабочей силы. Китайские компании используют AGV для повышения производительности в таких отраслях, как электронная коммерция, автомобилестроение и производство потребительских товаров. Кроме того, присутствие многочисленных китайских производителей AGV и растущие НИОКР в области технологий автоматизации способствуют быстрому расширению рынка AGV в Китае.

Доля рынка автоматизированных управляемых транспортных средств

Лидерами отрасли беспилотных транспортных средств являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Robert Bosch GmbH (Германия)

- Hanwha Techwin Co., Ltd. (Южная Корея)

- Honeywell International Inc. (США)

- Schneider Electric (Франция)

- Axis Communications AB (Швеция)

- Johnson Controls (Ирландия)

- Hangzhou Hikvision Digital Technology Co., Ltd. (Китай)

- NetApp (США)

- Dahua Technology (Китай)

- KEDACOM (Китай)

- Verint Systems Inc. (США)

- LTIMindtree Limited (Индия)

- AxxonSoft. (США)

- eInfochips (США)

- Panasonic Holdings Corporation (Япония)

- Панопто (США)

- Уличное наблюдение (США)

- Eagle Eye Solutions Group Plc. (США)

- Arcules, Inc. (США)

Последние разработки на мировом рынке беспилотных транспортных средств

- В июле 2024 года компания Bastian Solutions, LLC открыла новый производственный и корпоративный кампус в Ноблсвилле, штат Индиана. Ожидается, что этот стратегически расположенный комплекс повысит операционную эффективность и производственные мощности компании, укрепив её конкурентные позиции на рынке беспилотных транспортных средств и удовлетворяя растущий спрос на передовые решения в области автоматизации в ключевых отраслях.

- В июне 2023 года Mitsubishi Logisnext Americas и Jungheinrich расширяют своё партнёрство, создав Rocrich AGV Solutions в Северной Америке. Это сотрудничество позволяет использовать совместный опыт Jungheinrich и Rocla для создания широкого спектра AGV и автоматизированных вилочных погрузчиков, отвечающих различным потребностям клиентов, от стандартных до специализированных.

- В августе 2022 года Swissport запустит пилотную программу в аэропорту Франкфурта, развернув беспилотные автоматически управляемые транспортные средства (AGV) для обработки грузов в новом грузовом центре. Этот шаг направлен на повышение эффективности за счёт замены ручной транспортировки грузов и демонстрирует приверженность Swissport инновационным решениям в области логистики и обработки грузов.

- В марте 2022 года компании Third Wave Automation (TWA) и CLARK Material Handling Company объявили о партнерстве, раскрывая планы по созданию TWA Reach — автоматизированного ричтрака, выпуск которого запланирован на весну 2023 года. Это сотрудничество объединяет технологии автоматизации TWA и интеллектуальные возможности управления парком машин с ричтраком CLARK NPX, предлагая передовые решения для автономной обработки материалов.

- В марте 2022 года компании KNAPP и Covariant расширяют сотрудничество для дальнейшей разработки роботизированных решений на базе искусственного интеллекта. Совместные усилия, направленные на повышение эффективности складских работ, сосредоточены вокруг робота Pick-it-Easy от KNAPP, известного своей универсальностью в работе с различными товарами. Целью этого партнерства является расширение присутствия на рынке и продвижение робототехники на основе искусственного интеллекта в логистике.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.