Global Automated Void Fill Dispensers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

694.60 Million

USD

1,065.99 Million

2024

2032

USD

694.60 Million

USD

1,065.99 Million

2024

2032

| 2025 –2032 | |

| USD 694.60 Million | |

| USD 1,065.99 Million | |

| % | |

|

Сегментация мирового рынка автоматических дозаторов для заполнения пустот по типу (полуавтоматические и полностью автоматизированные), типу упаковочного материала (бумажные, формовые и другие), принципу работы (интегрированные и автономные), производительности (до 100 м/мин, 100 м/мин - 200 м/мин и более 200 м/мин), отрасли конечного использования (упаковка, электронная коммерция, электроника, фармацевтика, потребительские товары, автомобилестроение и другие), каналу сбыта (прямые и косвенные продажи) - тенденции отрасли и прогноз до 2032 г.

Размер рынка автоматических дозаторов для заполнения пустот

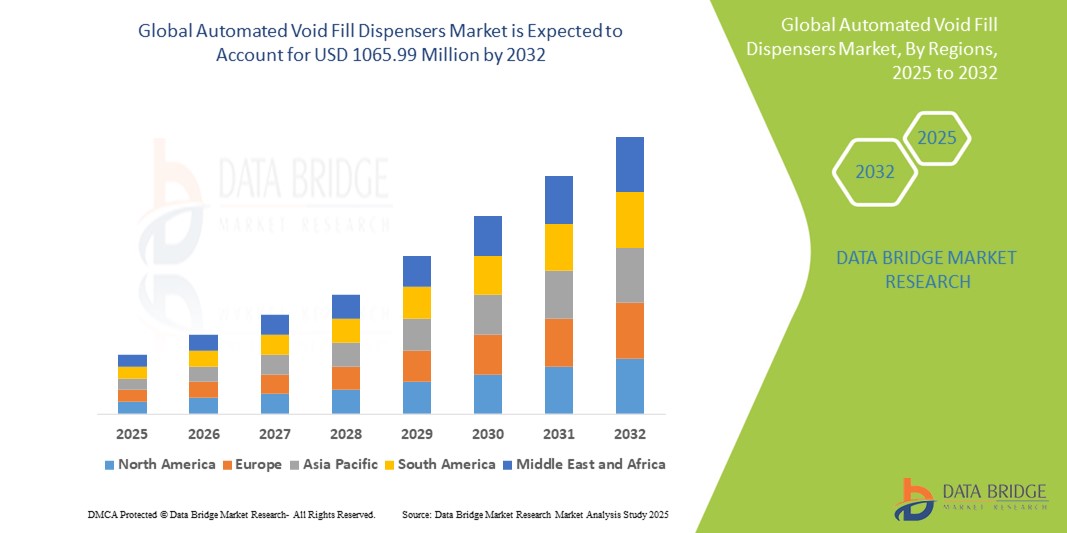

- Объем мирового рынка автоматизированных диспенсеров для заполнения пустот оценивался в 694,6 млн долларов США в 2024 году и, как ожидается , достигнет 1065,99 млн долларов США к 2032 году при среднегодовом темпе роста 5,5% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на эффективные и устойчивые упаковочные решения в секторах логистики, электронной коммерции и розничной торговли.

- Растущие ожидания потребителей в отношении доставки без повреждений в сочетании с быстрым ростом интернет-торговли усилили потребность в передовых технологиях заполнения пустот.

Анализ рынка автоматических дозаторов для заполнения пустот

- На рынке наблюдается рост внедрения благодаря тенденциям автоматизации упаковочных линий, которые помогают сократить ручной труд и повысить эффективность работы.

- Ключевые игроки инвестируют в инновационные и экологически чистые материалы, такие как наполнители на основе бумаги и биоразлагаемые подушки безопасности, чтобы соответствовать целям устойчивого развития и требованиям к упаковке.

- Северная Америка доминировала на рынке автоматизированных диспенсеров для заполнения пустот с наибольшей долей выручки в 38,65% в 2024 году, чему способствовало быстрое развитие индустрии электронной коммерции и растущее внедрение решений по автоматизации упаковки в логистических и фулфилмент-центрах.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста на мировом рынке автоматизированных диспенсеров для заполнения пустот, что обусловлено быстрым расширением индустрии электронной коммерции и растущим спросом на эффективные упаковочные решения. Такие страны, как Китай, Индия и Япония, наблюдают рост активности онлайн-ритейла, что приводит к резкому росту объема упаковки

- Полностью автоматизированный сегмент доминировал на рынке с самой большой долей выручки на рынке в 2024 году, что обусловлено его способностью значительно сократить ручной труд и увеличить пропускную способность упаковки в средах с высоким спросом. Полностью автоматизированные системы особенно популярны в крупных центрах выполнения заказов из-за их способности бесшовно интегрироваться с конвейерными линиями и сокращать время упаковки на единицу товара. Их расширенные функции, такие как автоматическая подача материала, механизмы датчиков и программируемые настройки, делают их предпочтительным выбором для компаний, отдающих приоритет скорости и эффективности

Область применения отчета и сегментация рынка автоматизированных дозаторов для заполнения пустот

|

Атрибуты |

Автоматизированные дозаторы для заполнения пустот. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

• Растущее внедрение устойчивых и биоразлагаемых упаковочных решений в автоматизированных системах заполнения пустот • Интеграция технологий искусственного интеллекта и Интернета вещей для повышения эффективности работы и оптимизации упаковки в реальном времени |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка автоматических дозаторов для заполнения пустот

«Интеграция экологически чистых материалов в дозаторы для заполнения пустот»

- Растущие экологические проблемы и более строгие мировые нормы подталкивают производителей к использованию экологически чистых материалов для заполнения пустот.

- Наполнители на основе бумаги, пригодные для вторичной переработки и биоразлагаемые, заменяют традиционные решения на основе пластика во многих отраслях промышленности.

- Экологичные варианты заполнения пустот все чаще рассматриваются как отличительные черты бренда в таких секторах, как розничная торговля и электронная коммерция.

- Компании инвестируют в зеленые технологии, чтобы соответствовать корпоративным целям ESG и ожиданиям потребителей.

- Например, Amazon активно использует бумажную упаковку для заполнения пустот в своих операциях в Северной Америке, чтобы сократить использование пластика.

Динамика рынка автоматических дозаторов для заполнения пустот

Водитель

«Рост электронной коммерции и потребность в защитной упаковке»

- Растущие объемы глобальной электронной коммерции создают спрос на эффективные автоматизированные системы упаковки.

- Автоматизированные дозаторы для заполнения пустот сокращают отходы материала, повышают скорость упаковки и сводят к минимуму повреждение продукции во время транспортировки.

- Компании внедряют автоматизацию для сокращения затрат на рабочую силу и увеличения пропускной способности в центрах обработки заказов

- Эти системы повышают надежность доставки на последнем этапе, обеспечивая безопасную и защищенную от несанкционированного доступа упаковку.

- Например, компания UPS внедрила автоматизированное упаковочное оборудование для удовлетворения потребностей в крупномасштабных перевозках с большей точностью и скоростью.

Сдержанность/Вызов

«Высокие первоначальные инвестиции и сложность интеграции»

- Капиталоемкий характер автоматизированных диспенсеров ограничивает их внедрение среди малых и средних предприятий

- Проблемы совместимости с существующей инфраструктурой усложняют процесс и приводят к потенциальным простоям во время настройки.

- Требования к обучению и затраты на техническое обслуживание еще больше сдерживают широкое внедрение на рынках, чувствительных к затратам

- Многие компании в развивающихся регионах предпочитают ручные или полуавтоматические альтернативы из-за бюджетных ограничений.

- Например, небольшие логистические операторы в Индии продолжают полагаться на ручную упаковку из-за высоких инвестиций, необходимых для автоматизации.

Объем рынка автоматических дозаторов для заполнения пустот

Рынок сегментирован по типу, типу упаковочного материала, эксплуатации, производительности, отрасли конечного использования и каналу сбыта.

• По типу

По типу рынок автоматизированных дозаторов пустот сегментируется на полуавтоматические и полностью автоматизированные. Полностью автоматизированный сегмент доминировал на рынке с наибольшей долей выручки на рынке в 2024 году, что обусловлено его способностью значительно сокращать ручной труд и увеличивать пропускную способность упаковки в средах с высоким спросом. Полностью автоматизированные системы особенно популярны в крупных центрах выполнения заказов из-за их способности бесшовно интегрироваться с конвейерными линиями и сокращать время упаковки на единицу товара. Их расширенные функции, такие как автоматическая подача материала, механизмы датчиков и программируемые настройки, делают их предпочтительным выбором для компаний, отдающих приоритет скорости и эффективности.

Ожидается, что полуавтоматизированный сегмент будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено его экономической эффективностью и гибкостью для предприятий среднего размера. Эти системы предлагают баланс между ручным контролем и автоматизацией, что делает их идеальными для операций, которые стремятся к постепенному масштабированию без больших капиталовложений.

• По типу упаковочного материала

На основе типа упаковочного материала рынок сегментируется на бумажные, пенные и другие. Сегмент на основе бумаги занимал самую большую долю рынка по выручке в 2024 году, чему способствовало повышение осведомленности об охране окружающей среды и давление со стороны регулирующих органов с целью сокращения использования пластика. Заполнение пустот на основе бумаги предпочитают секторы электронной коммерции и розничной торговли, которые ищут перерабатываемые и биоразлагаемые варианты.

Ожидается, что сегмент пенопласта будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено спросом со стороны электронной и автомобильной промышленности, где защита от ударов имеет решающее значение во время транспортировки.

• По операции

На основе эксплуатации рынок сегментирован на интегрированные и автономные системы. Интегрированные системы составили наибольшую долю в 2024 году, пользуясь популярностью за их способность работать синхронно с автоматизированными упаковочными линиями, обеспечивая минимальное нарушение рабочего процесса. Эти системы обычно развертываются в отраслях с большими объемами, таких как электронная коммерция и логистика.

Ожидается, что в период с 2025 по 2032 год наибольшие темпы роста будут наблюдаться в сегменте автономных диспенсеров, поскольку их легко устанавливать и использовать в операциях по упаковке малых и средних объемов.

• По выходной мощности

По выходной мощности рынок сегментирован на до 100 м/мин, от 100 м/мин до 200 м/мин и свыше 200 м/мин. Сегмент от 100 м/мин до 200 м/мин лидировал на рынке в 2024 году благодаря своей пригодности для средних и крупных применений, требующих эффективности без сложности сверхскоростных операций.

Ожидается, что сегмент свыше 200 м/мин будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено спросом со стороны крупномасштабных операций по упаковке в таких отраслях, как производство потребительских товаров и электронная коммерция.

• По отраслям конечного использования

На основе отрасли конечного использования рынок сегментирован на упаковку, электронную коммерцию, электронику, фармацевтику, потребительские товары, автомобилестроение и др. Сегмент электронной коммерции удерживал доминирующую долю выручки в 2024 году, что обусловлено ростом объемов онлайн-заказов и потребностью в эффективных защитных упаковочных решениях.

Ожидается, что в период с 2025 по 2032 год самые высокие темпы роста будут наблюдаться в сегментах электроники и фармацевтики, поскольку этим отраслям требуются точность и амортизация, чтобы избежать повреждения чувствительных продуктов при транспортировке.

• По каналу сбыта

На основе канала сбыта рынок сегментируется на прямые продажи и косвенные продажи. Сегмент прямых продаж занял наибольшую долю в 2024 году, что обусловлено тем, что производители ориентируются на крупные предприятия с индивидуальными решениями по автоматизации и сервисными контрактами.

Ожидается, что косвенные продажи будут демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено повышением доступности автоматизированных систем заполнения пустот для малых и средних предприятий, ищущих экономически эффективную автоматизацию процесса упаковки.

Региональный анализ рынка автоматизированных дозаторов для заполнения пустот

• Северная Америка доминировала на рынке автоматизированных диспенсеров для заполнения пустот с наибольшей долей выручки в 38,65% в 2024 году, чему способствовало быстрое расширение индустрии электронной коммерции и растущее внедрение решений по автоматизации упаковки в логистических и фулфилмент-центрах.

• Спрос на оптимизированные процессы упаковки для сокращения отходов материалов, повышения эффективности и сокращения расходов на доставку значительно стимулирует внедрение автоматизированных систем заполнения пустот по всему региону.

• Более того, сильное присутствие производителей упаковочного оборудования, высокие затраты на рабочую силу и растущий спрос на экологически чистые упаковочные решения еще больше побуждают компании в Северной Америке инвестировать в автоматизированные технологии заполнения пустот.

Обзор рынка автоматических дозаторов для заполнения пустот в США

Рынок автоматизированных диспенсеров для заполнения пустот в США занимал доминирующую долю в более чем 80% в Северной Америке в 2024 году, что обусловлено ростом продаж в электронной коммерции и потребностью в высокоскоростных процессах упаковки с низким уровнем ошибок. Ритейлеры и сторонние поставщики логистических услуг все чаще используют автоматизированные системы заполнения пустот для повышения точности заказов, сокращения времени упаковки и повышения удовлетворенности клиентов. Наличие передовой инфраструктуры и сильная склонность к технологиям интеллектуального складирования еще больше стимулируют рост рынка по всей стране.

Обзор европейского рынка автоматических дозаторов для заполнения пустот

Ожидается, что рынок автоматизированных диспенсеров для заполнения пустот в Европе будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что в первую очередь обусловлено растущими экологическими проблемами и строгими нормами в отношении отходов упаковки. Европейские производители интегрируют автоматизированные упаковочные линии, которые оптимизируют использование заполнения пустот и сокращают избыточный упаковочный материал. Кроме того, растущее проникновение электронной коммерции и фокус на устойчивых операциях в таких странах, как Германия, Франция и Великобритания, повышают спрос на автоматизированные диспенсеры для заполнения пустот в регионе.

Обзор рынка автоматических дозаторов для заполнения пустот в Великобритании

Ожидается, что рынок Великобритании будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что будет обусловлено ростом спроса со стороны сектора онлайн-ритейла и ростом инвестиций в автоматизацию складов. Растущие объемы доставки посылок в стране и ожидания потребителей относительно более быстрой доставки побуждают центры обработки заказов внедрять автоматизированное упаковочное оборудование. Кроме того, нормативное давление с целью сокращения использования одноразового пластика и повышения эффективности упаковки способствует внедрению бумажных и автоматизированных систем заполнения пустот.

Обзор рынка автоматических дозаторов для заполнения пустот в Германии

Ожидается, что рынок автоматизированных дозаторов пустот в Германии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, поддерживаемый передовым производственным ландшафтом страны и ее приверженностью к устойчивым методам упаковки. Немецкие упаковочные компании внедряют высокоскоростные автоматизированные решения для поддержания эффективности при соблюдении экологических норм. Автомобильный и электронный секторы также все чаще интегрируют дозаторы пустот в свои упаковочные операции, чтобы обеспечить безопасность продукции и уменьшить повреждения при транспортировке.

Обзор рынка автоматизированных дозаторов для заполнения пустот в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский рынок будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено бурно развивающимся сектором электронной коммерции и быстрой индустриализацией в развивающихся экономиках, таких как Китай, Индия и Юго-Восточная Азия. Растущий спрос на экономичные автоматизированные упаковочные решения и растущее предпочтение потребителями безопасной и экологичной упаковки стимулируют рост рынка во всем регионе. Кроме того, расширение отечественных производителей упаковочного оборудования повышает доступность и финансовую доступность продукции для региональных покупателей.

Обзор рынка автоматических дозаторов для заполнения пустот в Японии

Ожидается, что рынок Японии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что объясняется внедрением передовых технологий в стране и сильным акцентом на автоматизацию в логистике и производстве. Компании в Японии делают акцент на эффективных, компактных и устойчивых системах упаковки для оптимизации складских операций. Более того, растущие ожидания потребителей в отношении эстетически упакованных продуктов и проблема старения рабочей силы побуждают ритейлеров внедрять автоматизированные дозаторы для заполнения пустот, экономящие труд.

Обзор рынка автоматических дозаторов для заполнения пустот в Китае

Китай занимал самую большую долю выручки на рынке Азиатско-Тихоокеанского региона в 2024 году, чему способствовала позиция страны как глобального центра электронной коммерции и производства. Быстрый рост онлайн-ритейла в сочетании с правительственными инициативами по повышению эффективности цепочки поставок ускоряет внедрение автоматизированных решений по заполнению пустот. Отечественные игроки также предлагают автоматизированные упаковочные системы по конкурентоспособным ценам, что способствует увеличению проникновения в малые и средние центры обработки заказов.

Доля рынка автоматических дозаторов для заполнения пустот

Лидерами отрасли автоматических дозаторов для заполнения пустот являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- Компания 3M (США)

- Корпорация Sealed Air (США)

- Ranpak Holdings Corp. (США)

- Pregis LLC (США)

- Storopack Hans Reichenecker GmbH (Германия)

- Подушка-набор (Германия)

- Группа компаний Smurfit Kappa (Ирландия)

- Автоматизированные упаковочные системы, Inc. (США)

- Intertape Polymer Group Inc. (Канада)

- Компания WestRock (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.