Global Automotive Braking Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

28.92 Billion

USD

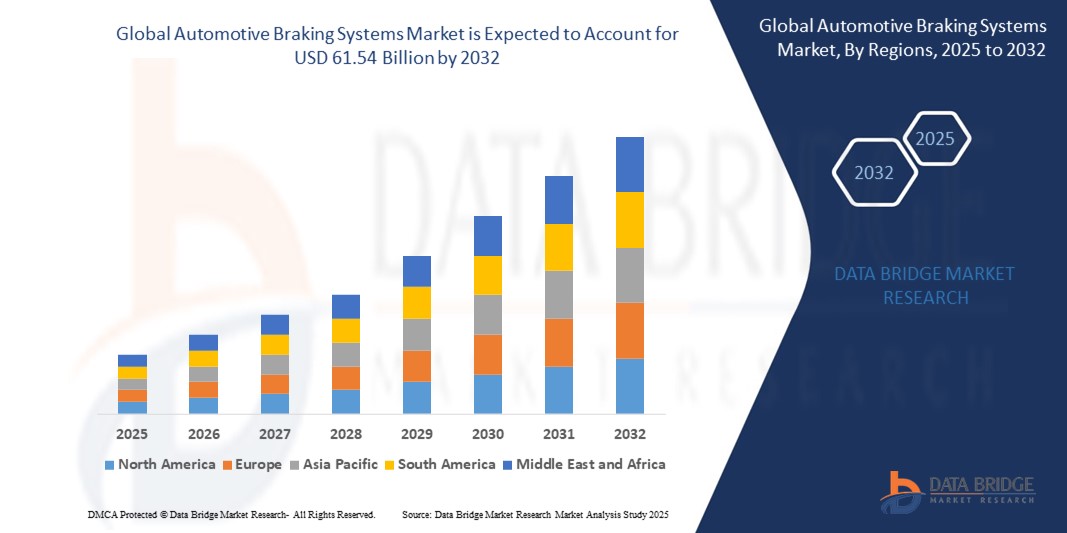

61.54 Billion

2024

2032

USD

28.92 Billion

USD

61.54 Billion

2024

2032

| 2025 –2032 | |

| USD 28.92 Billion | |

| USD 61.54 Billion | |

| % | |

|

Сегментация мирового рынка автомобильных тормозных систем по типу (дисковые и барабанные), технологии (антиблокировочная тормозная система (ABS), система контроля тяги (TCS), электронная система контроля устойчивости (ESC) и электронное распределение тормозного усилия (EBD)), типу транспортного средства (легковой автомобиль с ДВС, коммерческий автомобиль с ДВС и электромобиль), каналу продаж (OEM и вторичный рынок) — тенденции отрасли и прогноз до 2032 г.

Размер рынка автомобильных тормозных систем

- Объем мирового рынка автомобильных тормозных систем в 2024 году оценивался в 28,92 млрд долларов США, а к 2032 году, по прогнозам, он достигнет 61,54 млрд долларов США, что соответствует устойчивому среднегодовому темпу роста в 11,4% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь растущим внедрением современных систем помощи водителю (ADAS) и ужесточением правил безопасности во всем мире, что ускоряет интеграцию сложных технологий торможения, таких как ABS, ESC, EBD и TCS, в легковые и коммерческие автомобили.

- Кроме того, растущий потребительский спрос на повышенную безопасность транспортных средств, улучшенные тормозные характеристики и рост производства электромобилей и автономных транспортных средств еще больше стимулируют расширение рынка.

Анализ рынка автомобильных тормозных систем

- Автомобильная тормозная система — это структура, которая ограничивает движение. Это одна из самых важных систем управления в автомобиле. Это соединение коллективных компонентов. Тормозная система потребляет энергию от движущихся частей и смягчает движение автомобиля с помощью трения

- Факторы, например, смертельные случаи в результате дорожно-транспортных происшествий и увеличение рынка автозапчастей, являются одними из факторов, стимулирующих рынок автомобильных тормозных систем. Более того, ожидается, что дефицитная ставка ограничит рост рынка автомобильных тормозных систем

- Азиатско-Тихоокеанский регион доминирует на рынке автомобильных тормозных систем с наибольшей долей выручки в 38,7% в 2025 году, что обусловлено быстрой урбанизацией, расширением автомобильного производства и ростом спроса на передовые технологии безопасности транспортных средств. Такие страны, как Китай, Япония и Индия, являются ключевыми участниками, поддерживаемыми государственными постановлениями, предписывающими улучшенные функции безопасности транспортных средств и повышающими осведомленность потребителей

- Ожидается, что Европа станет самым быстрорастущим регионом на рынке автомобильных тормозных систем в течение прогнозируемого периода, зафиксировав среднегодовой темп роста в 8,5% в период с 2025 по 2032 год. Рост обусловлен технологическими инновациями, строгими правилами безопасности, введенными Европейским союзом, и широким внедрением электромобилей и автономных транспортных средств.

- Сегмент антиблокировочной тормозной системы (ABS) доминирует на рынке автомобильных тормозных систем с самой большой долей выручки на рынке в 46,8% в 2025 году, что объясняется его важной ролью в повышении безопасности транспортных средств за счет предотвращения блокировки колес при экстренном торможении и улучшения контроля со стороны водителя.

Область применения отчета и сегментация рынка автомобильных тормозных систем

|

Атрибуты |

Ключевые данные о рынке автомобильных тормозных систем |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка автомобильных тормозных систем

« Переход на системы торможения по проводам и рекуперативного торможения »

- Значительной и ускоряющейся тенденцией на мировом рынке автомобильных тормозных систем является широко распространенный переход к технологии brake-by-wire и улучшенная интеграция систем рекуперативного торможения, особенно обусловленная быстрой электрификацией транспортных средств. Этот сдвиг фундаментально меняет способ управления торможением, подчеркивая эффективность, безопасность и совместимость с передовыми архитектурами транспортных средств.

- Например, в марте 2025 года ZF и Brembo объявили о запуске новых систем brake-by-wire, что стало сигналом перехода от традиционных гидравлических тормозов к электронным компонентам. Аналогичным образом, Continental демонстрирует свою дорожную карту «Будущая тормозная система» в направлении полностью электромеханического торможения на выставке Auto Shanghai 2025, подчеркивая решения для электрифицированного и автономного вождения.

- Системы Brake-by-wire заменяют механические и гидравлические связи электронными сигналами, предлагая более быстрое время отклика, уменьшенный вес и большую гибкость для интеграции с другими системами управления транспортным средством, такими как ADAS (Advanced Driver-Assistance Systems) и функциями автономного вождения. Это обеспечивает более точное управление и потенциал для новых функций безопасности.

- В то же время растущая популярность электромобилей и гибридных транспортных средств стимулирует оптимизацию технологии рекуперативного торможения. Эта система улавливает кинетическую энергию во время замедления и преобразует ее обратно в электрическую энергию для подзарядки аккумулятора, что значительно повышает энергоэффективность и увеличивает запас хода транспортного средства.

- Бесшовная интеграция этих технологий обеспечивает более сплоченный и интеллектуальный опыт торможения, где система может разумно сочетать рекуперативное торможение с фрикционным торможением для оптимизации производительности и рекуперации энергии. Это имеет решающее значение для соответствия строгим экологическим нормам, таким как Euro 7, которые теперь касаются невыхлопных выбросов от тормозов.

- Эта тенденция к более интегрированным, интеллектуальным и энергоэффективным решениям в области торможения не только повышает производительность и безопасность транспортных средств, но и играет решающую роль в более широком переходе к устойчивой мобильности.

Динамика рынка автомобильных тормозных систем

Водитель

«Строгие правила безопасности и растущая интеграция ADAS»

- Рынок автомобильных тормозных систем в значительной степени обусловлен все более строгими мировыми нормами безопасности и широкой интеграцией усовершенствованных систем помощи водителю (ADAS). Правительства и регулирующие органы по всему миру вводят более строгие требования к безопасности транспортных средств, заставляя автопроизводителей включать усовершенствованные технологии торможения в качестве стандартных функций

- Например, предложенные Министерством автомобильного транспорта Индии поправки, которые вступят в силу с апреля 2026 года, сделают усовершенствованные системы экстренного торможения (AEBS), системы предупреждения о сонливости и внимании водителя (DDAWS) и системы предупреждения о выезде с полосы движения (LDWS) обязательными для всех новых пассажирских транспортных средств с более чем восемью сиденьями, автобусов и грузовиков. Аналогичным образом, такие организации, как Euro NCAP, продолжают обновлять свои протоколы рейтингов безопасности, побуждая производителей внедрять такие функции, как AEB и электронный контроль устойчивости (ESC), чтобы достичь более высоких рейтингов.

- Эти правила, в сочетании с растущей осведомленностью потребителей и спросом на повышенную безопасность транспортных средств, стимулируют принятие передовых тормозных решений. Функции ADAS, такие как автоматическое экстренное торможение (AEB), адаптивный круиз-контроль и системы предотвращения столкновений, в значительной степени зависят от сложных тормозных механизмов, что требует постоянных инноваций на рынке

- Сосредоточение на сокращении дорожно-транспортных происшествий и смертельных случаев во всем мире, о чем свидетельствуют такие инициативы, как Десятилетие действий ООН по безопасности дорожного движения 2021-2030, еще больше усиливает потребность в более эффективных и проактивных тормозных системах. Этот регулирующий толчок в сочетании с технологическими достижениями в области ADAS является основным катализатором роста рынка

- Тенденция к использованию автономных и полуавтономных транспортных средств также играет решающую роль, поскольку для их безопасной эксплуатации требуются высоконадежные и точные тормозные системы, что еще больше ускоряет разработку и интеграцию передовых технологий торможения.

Сдержанность/Вызов

« Высокая стоимость современных систем и сложность интеграции »

- Рынок автомобильных тормозных систем сталкивается со значительным ограничением в виде высоких первоначальных затрат, связанных с передовыми технологиями торможения, в частности, системами brake-by-wire и комплексной интеграцией ADAS. Эти затраты могут сдерживать массовое внедрение на рынке, особенно в сегментах, чувствительных к цене, или в странах с развивающейся экономикой.

- Например, в то время как такие функции, как антиблокировочная тормозная система (ABS) и электронный контроль устойчивости (ESC), становятся все более стандартными, внедрение более сложных систем, таких как автоматическое экстренное торможение (AEB) и полностью интегрированная технология brake-by-wire, значительно повышает стоимость производства автомобиля. Эта надбавка часто перекладывается на потребителей, делая автомобили, оснащенные такими передовыми системами, менее доступными.

- Кроме того, сложность интеграции этих сложных электронных тормозных систем с существующими архитектурами транспортных средств, включая механические, электрические и программные компоненты, представляет собой значительные инженерные проблемы. Эта сложность распространяется на обеспечение отказоустойчивого резервирования, надежной кибербезопасности и бесперебойной связи между различными модулями транспортных средств, увеличивая время разработки и расходы.

- Проблемы кибербезопасности, хотя и представляют собой отдельную проблему, также способствуют повышению общей стоимости и сложности, поскольку для защиты этих взаимосвязанных тормозных систем от потенциального взлома или неисправностей, которые могут иметь серьезные последствия для безопасности, требуются надежные меры.

- Хотя нормативные акты подталкивают к более широкому внедрению этих технологий, баланс между соблюдением требований безопасности и сохранением ценовой доступности остается важнейшим препятствием для широкого проникновения на рынок, особенно для производителей оригинального оборудования (OEM), ориентирующихся на разнообразную потребительскую базу.

Объем рынка автомобильных тормозных систем

Рынок сегментирован по типу, технологии, типу транспортного средства и каналу продаж.

- По типу

Сегмент дисковых тормозов удерживал наибольшую долю рынка выручки в 2025 году, в первую очередь благодаря своей превосходной тормозной способности, рассеиванию тепла и производительности в различных условиях вождения. Дисковые тормоза широко используются в легковых автомобилях и автомобилях с высокими эксплуатационными характеристиками благодаря своей долговечности и более низким требованиям к обслуживанию. Поскольку правила безопасности транспортных средств ужесточаются во всем мире, производители все чаще интегрируют дисковые тормоза в качестве стандартного оборудования в новые модели.

Ожидается, что сегмент барабанных тормозов будет демонстрировать заметный среднегодовой темп роста с 2025 по 2032 год, благодаря своей экономической эффективности и продолжающемуся использованию в коммерческих и экономичных транспортных средствах, особенно на развивающихся рынках. Несмотря на то, что барабанные тормоза являются устаревшей технологией, они ценятся за свою простоту и эффективность в низкоскоростных и высоконагруженных приложениях, таких как грузовики и прицепы.

- По технологии

На основе технологий рынок автомобильных тормозных систем сегментирован на антиблокировочную тормозную систему (ABS), систему контроля тяги (TCS), электронную систему контроля устойчивости (ESC) и электронную систему распределения тормозного усилия (EBD). Сегмент антиблокировочной тормозной системы (ABS) доминировал на рынке автомобильных тормозных систем с наибольшей долей выручки в 46,8% в 2025 году, что обусловлено строгими правилами безопасности и повышением осведомленности потребителей об устойчивости транспортного средства и предотвращении столкновений. ABS играет решающую роль в предотвращении блокировки колес при резком торможении, улучшая контроль и снижая риск аварий

Ожидается, что сегмент ESC будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год. ESC помогает поддерживать курсовую устойчивость во время экстремальных маневров рулевого управления и становится обязательной во многих странах. Способность системы снижать риск опрокидывания и улучшать управление транспортным средством значительно повышает скорость ее внедрения во всех классах транспортных средств.

- По типу транспортного средства

На основе типа транспортного средства рынок сегментируется на пассажирские автомобили с ДВС, коммерческие автомобили с ДВС и электромобили (ЭМ). Сегмент пассажирских автомобилей с ДВС доминировал на рынке в 2025 году из-за большого объема производства транспортных средств и широкого внедрения передовых технологий торможения в этой категории. Растущий потребительский спрос на повышенную безопасность и комфорт вождения также поддерживает рост этого сегмента.

Ожидается, что сегмент электромобилей будет демонстрировать самый высокий среднегодовой темп роста с 2025 по 2032 год, что обусловлено глобальным переходом на электрифицированный транспорт. Производители электромобилей делают акцент на системах рекуперативного торможения в сочетании с традиционным торможением для эффективности и рекуперации энергии, тем самым увеличивая спрос на интеллектуальные тормозные системы с электронным управлением.

- По каналу продаж

На основе канала продаж рынок сегментирован на OEM и Aftermarket. На сегмент OEM пришлась наибольшая доля выручки в 2025 году, чему способствовало увеличение производства автомобилей и интеграция передовых технологий торможения на этапе производства. OEM-производители сосредоточены на повышении безопасности и производительности новых моделей автомобилей, что стимулирует спрос на заводские тормозные системы.

Сегмент Aftermarket, как ожидается, будет расти в стабильном темпе среднегодового роста в течение прогнозируемого периода, что обусловлено ростом парка транспортных средств, потребностями в плановом техническом обслуживании и спросом на экономически эффективную замену тормозов. Более старые транспортные средства и операторы автопарков продолжают полагаться на aftermarket для модернизации систем и замены деталей.

Региональный анализ рынка автомобильных тормозных систем

- Азиатско-Тихоокеанский регион доминирует на рынке автомобильных тормозных систем с наибольшей долей выручки в 38,7% в 2024 году, что обусловлено быстрой урбанизацией, ростом производства транспортных средств и ужесточением государственного регулирования, ориентированного на безопасность транспортных средств.

- Потребители и производители в регионе все чаще внедряют передовые технологии торможения, такие как ABS, ESC и EBD, для повышения безопасности транспортных средств и соответствия строгим стандартам безопасности.

- Широкое внедрение также подкрепляется ростом располагаемых доходов, расширением центров производства автомобилей в таких странах, как Китай, Индия, Япония и Южная Корея, а также растущей осведомленностью о безопасности дорожного движения, что приводит к внедрению усовершенствованных тормозных систем в качестве важнейших компонентов для легковых и коммерческих транспортных средств.

Обзор рынка автомобильных тормозных систем в Китае

Китайский рынок автомобильных тормозных систем получил самую большую долю выручки в 34,89% в Азиатско-Тихоокеанском регионе в 2025 году, что обусловлено быстрым ростом в секторе производства автомобилей и усилением государственного регулирования безопасности транспортных средств. Потребители и производители в равной степени сосредоточены на передовых технологиях торможения для повышения безопасности, особенно с ростом электромобилей и подключенных автомобилей. Растущее городское население, растущие располагаемые доходы и активное внедрение технологий интеллектуальных транспортных средств подпитывают рост рынка.

Обзор рынка автомобильных тормозных систем в Северной Америке

Прогнозируется, что рынок автомобильных тормозных систем в Северной Америке будет расти с устойчивым среднегодовым темпом роста в течение всего прогнозируемого периода, что обусловлено растущим спросом на передовые функции безопасности транспортных средств и строгими государственными нормами в отношении безопасности автомобилей. Рост осведомленности потребителей о технологиях подключенных автомобилей и внедрение интеллектуальных тормозных решений как в легковых, так и в коммерческих транспортных средствах подпитывают расширение рынка. В регионе наблюдается сильный рост благодаря высоким располагаемым доходам, технологическим инновациям и широкому внедрению электрических и автономных транспортных средств, которые включают в себя сложные тормозные системы для улучшенного контроля и безопасности.

U.S. Automotive Braking Systems Market Insight

The U.S. Automotive Braking Systems market is expected to experience significant growth during the forecast period, propelled by the country’s large automotive industry, strict safety standards, and increasing demand for connected and autonomous vehicles. Consumers and manufacturers alike are prioritizing enhanced safety features such as ABS, ESC, and electronic brake force distribution. The growing trend of smart vehicle integration, including driver assistance technologies and IoT connectivity, further supports market development across both passenger and commercial vehicle segments.

Canada Automotive Braking Systems Market Insight

The Canadian Automotive Braking Systems market is forecast to grow steadily, supported by government initiatives promoting vehicle safety and road accident reduction. Increasing urbanization and demand for modernized transportation solutions are driving the adoption of advanced braking technologies. Furthermore, the expansion of electric vehicle infrastructure and incentives for eco-friendly vehicles contribute to the growing demand for innovative braking systems that ensure safety and efficiency. Canadian consumers and fleet operators are adopting these technologies to improve vehicle control and reduce accidents.

Europe Automotive Braking Systems Market Insight

The Europe Automotive Braking Systems market is projected to grow steadily at a CAGR of around 8.5% in 2025, driven by stringent vehicle safety regulations, increasing urbanization, and growing consumer awareness about advanced automotive safety features. Countries such as Germany, the UK, and France are leading the adoption of cutting-edge braking technologies, supported by robust automotive manufacturing industries and innovation in electric and autonomous vehicles. Additionally, government initiatives promoting road safety and emission reduction are propelling investments in advanced braking systems. The increasing integration of smart vehicle technologies with braking systems is accelerating market expansion across the region.

Germany Automotive Braking Systems Market Insight

The German Automotive Braking Systems market is experiencing strong growth due to the country’s status as Europe’s automotive hub and its focus on innovation and sustainability. Germany’s automotive manufacturers are investing heavily in advanced braking technologies like ABS, ESC, and EBD to meet stringent EU safety standards. The market growth is further supported by rising consumer demand for safer, eco-friendly vehicles, including electric and hybrid models. Integration of braking systems with driver assistance and autonomous driving technologies is fueling demand in both passenger and commercial vehicle segments.

UK Automotive Braking Systems Market Insight

The UK Automotive Braking Systems market is growing significantly, driven by increased urbanization and government mandates for vehicle safety features. The market benefits from a mature automotive industry and high consumer awareness of vehicle safety and smart technology. The adoption of connected car technologies and advancements in electric vehicles are pushing demand for sophisticated braking systems. Furthermore, rising investments in smart transportation infrastructure and smart city initiatives are expected to enhance market growth in the UK.

Automotive Braking Systems Market Share

The Automotive Braking Systems industry is primarily led by well-established companies, including:

- Robert Bosch GmbH (Germany)

- ZF Friedrichshafen AG (Germany)

- Continental AG (Germany)

- Autoliv Inc. (Sweden)

- AISIN SEIKI Co., Ltd. (Japan)

- Mando Corp. (South Korea)

- BorgWarner Inc. (U.S.)

- WABCO (U.S.) (Note: Acquired by ZF Friedrichshafen AG in 2020)

- Nissin Kogyo Co., Ltd. (Japan)

- Haldex (Sweden)

- AKEBONO BRAKE INDUSTRY CO., LTD. (Japan)

- DENSO CORPORATION (Japan)

- Knorr-Bremse AG (Germany)

Latest Developments in Global Automotive Braking Systems Market

- In April 2024, Continental AG announced the supply of its new-generation electronic brake system, the MK 120 ESC, to Chinese automaker Changan. This system, featuring enhanced efficiency, cybersecurity measures, and over-the-air (OTA) update capabilities, marks its first global series production, being integrated into Changan's latest Oshan X5 Plus and Uni-T models

- In June 2024, ADVICS Co., Ltd. and Brakes India Private Limited entered into a joint venture to develop advanced braking systems equipped with Electronic Stability Control (ESC) technology. This collaboration aims to enhance vehicle safety standards in the Indian automotive market

- In September 2024, Accelera introduced a new braking system specifically designed to enhance the braking performance of electric commercial vehicles. This innovation reflects the company's commitment to improving safety and efficiency in the evolving electric vehicle sector

- In July 2023, Itelma LLC inaugurated a new ABS manufacturing unit in Kostroma, Russia. This facility aims to scale up production to meet the growing global demand for Anti-lock Braking Systems, reinforcing the company's position in the automotive safety market

- In April 2024, the U.S. National Highway Traffic Safety Administration (NHTSA) announced a regulation requiring all new passenger cars and trucks sold in the U.S. to be equipped with automatic emergency braking (AEB) systems by September 2029. This mandate is expected to enhance road safety by preventing collisions and reducing fatalities

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.