Global Automotive Control Panel Market

Размер рынка в млрд долларов США

CAGR :

%

USD

126.60 Billion

USD

215.40 Billion

2024

2032

USD

126.60 Billion

USD

215.40 Billion

2024

2032

| 2025 –2032 | |

| USD 126.60 Billion | |

| USD 215.40 Billion | |

| % | |

|

По типу (ручной, кнопочный, сенсорный экран, поворотный переключатель), типу транспортного средства (легковые автомобили, коммерческие автомобили), компоненту (электронный блок управления, панель дисплея, переключатели, ручки управления), каналу сбыта (OEM, вторичный рынок), региону (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка) — отраслевые тенденции и прогноз до 2032 года

Размер рынка автомобильных панелей управления

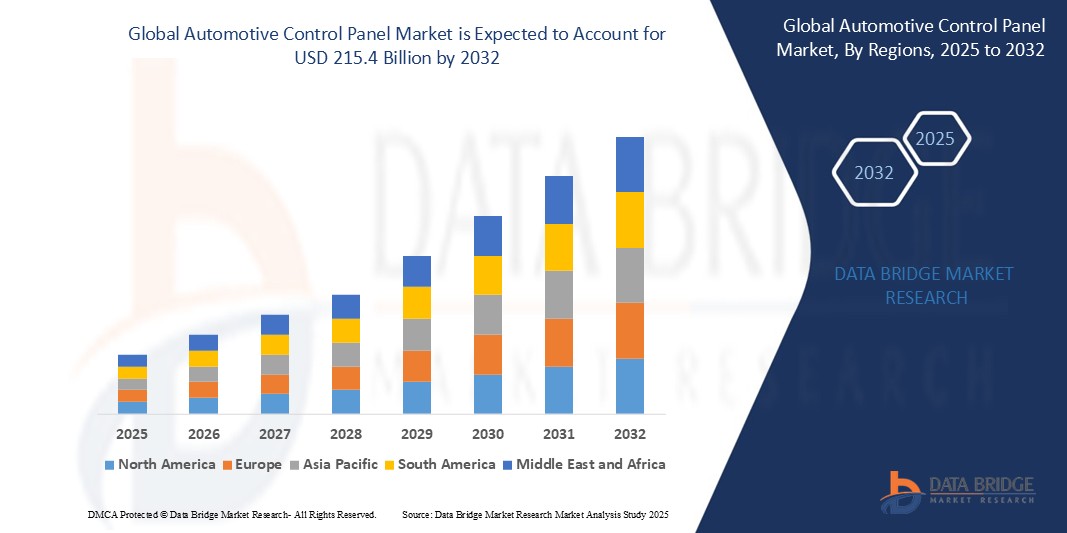

- Глобальный рынок автомобильной логистики оценивался в 126,6 млрд долларов США в 2025 году и, по прогнозам, достигнет 215,4 млрд долларов США к 2032 году , при этом среднегодовой темп роста составит 7,9% в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом на эффективные транспортные средства, растущим производством электромобилей и подключенных транспортных средств, а также растущей потребностью в бесшовных глобальных цепочках поставок. Передовые логистические технологии, такие как отслеживание в реальном времени, автоматизированное складирование и цифровые грузовые платформы, преобразуют традиционную логистику в оптимизированные, технологичные операции. Кроме того, расширение экспорта автомобилей, рост активности на вторичном рынке и развитие инфраструктуры в странах с развивающейся экономикой продолжают поддерживать устойчивый рост в развитых и развивающихся регионах.

Анализ рынка автомобильных панелей управления

- Рынок автомобильных панелей управления трансформируется быстрыми достижениями в технологиях человеко-машинного интерфейса (HMI), включая емкостные сенсорные датчики, системы тактильной обратной связи, модули голосового управления и распознавание жестов. Эти инновации улучшают взаимодействие с пользователем, уменьшают отвлечение водителя и обеспечивают бесперебойное управление системами в автомобиле, такими как информационно-развлекательная система, климат, освещение и ADAS.

- Внедрение цифровых кабин, интегрированных дисплеев и программно-определяемых транспортных платформ стимулирует спрос на сложные панели управления, которые сочетают в себе аппаратную модульность с настраиваемыми программными интерфейсами. Этот сдвиг поддерживает цели автопроизводителей по дифференцированному пользовательскому опыту и оптимизированному производству на всех транспортных платформах.

- Европа станет лидером на рынке автомобильных панелей управления в 2025 году, чему способствуют производство автомобилей премиум-класса, строгие правила безопасности и лидерство в области НИОКР в области автомобильной электроники. Немецкие и французские OEM-производители находятся на переднем крае интеграции передовых систем управления в сегменты автомобилей класса люкс и электромобилей.

- Ожидается, что в Азиатско-Тихоокеанском регионе будет зафиксирован самый высокий среднегодовой темп роста к 2032 году, чему будут способствовать крупномасштабное производство автомобилей, рост потребительского спроса на технологически интегрированные интерьеры и государственная поддержка электромобилей в таких странах, как Китай, Индия, Южная Корея и Япония.

- Среди типов панелей управления доминируют сенсорные и гибридные цифро-физические панели благодаря интуитивному дизайну и многофункциональности. Такие компоненты, как электронные блоки управления (ЭБУ), интеллектуальные переключатели и модули дисплеев с высоким разрешением, испытывают значительные инновации и спрос. Системы, устанавливаемые OEM, занимают большую часть рынка, хотя сегмент вторичного рынка растет из-за тенденций кастомизации транспортных средств и обновлений информационно-развлекательной системы.

Область применения отчета и сегментация рынка автомобильных панелей управления

|

Атрибуты |

Ключевые данные о рынке автомобильных панелей управления |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

Растущее внимание к подключенным и интеллектуальным салонам автомобилей создает сильный спрос на передовые панели управления, которые объединяют функции информационно-развлекательной системы, климата, навигации и ADAS. OEM-производители ищут настраиваемые программно-определяемые интерфейсные платформы, которые позволяют выполнять обновления по воздуху и персонализировать пользовательские настройки, предлагая поставщикам новые источники дохода и долгосрочную ценность.

Переход к электрическим и беспилотным автомобилям меняет дизайн кабины, делая акцент на минимализме, модульности и цифровом взаимодействии. Эта трансформация открывает возможности для производителей изогнутых сенсорных OLED-дисплеев, интерфейсов голосового управления и систем тактильной обратной связи с улучшенным ИИ. Уникальные требования к UX электромобилей и беспилотных автомобилей стимулируют инновации в компоновке, использовании материалов и дизайне многофункционального управления. |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночной стоимости, среднегодовом темпе роста, сегментации и региональных тенденциях, в отчете о мировом рынке панелей управления для автомобилей представлен подробный анализ внедрения интерфейсных технологий, совместимости кросс-платформенных конструкций и контрольных показателей интеграции для модулей управления для различных категорий транспортных средств и моделей OEM. Отчет также предлагает сравнение вариантов использования цифровых и гибридных панелей управления, оценки рентабельности инвестиций в оцифровку кабины и аналитику производительности жизненного цикла для компонентов панели управления в различных климатических условиях и условиях использования. Стратегические фреймворки, включая анализ PESTLE, пять сил Портера и оценки правил программного обеспечения для автомобилей, предписания по кибербезопасности и руководящие принципы стандартизации UI/UX, помогают заинтересованным сторонам — автопроизводителям, поставщикам Tier 1 и инвесторам — принимать решения о разработке и закупках на основе данных. |

Тенденции рынка автомобильных панелей управления

«Инновации в области цифровой кабины, основанные на связности, минимализме и персонализации пользовательского опыта»

- Ведущая тенденция, которая меняет рынок автомобильных панелей управления, — это интеграция сенсорных экранов большого формата, голосовых помощников и тактильной обратной связи для обеспечения бесперебойного взаимодействия с водителем и более захватывающего пользовательского опыта. Это соответствует потребительскому спросу на интеллектуальные интерфейсы, подобные смартфонам, внутри транспортных средств.

- Автопроизводители внедряют цифровое моделирование двойников и тестирование пользовательского опыта с использованием искусственного интеллекта для моделирования взаимодействия в салоне, оптимизации схем управления и снижения отвлекающих факторов водителя, ускоряя разработку интуитивно понятных, адаптивных платформ управления.

- Переход на электромобили и автономные транспортные средства обусловливает необходимость создания упрощенных модульных приборных панелей, исключающих традиционные кнопки и циферблаты в пользу централизованных цифровых панелей управления с отображением данных о производительности в режиме реального времени.

- Биометрическая интеграция (например, распознавание отпечатков пальцев и идентификация лица) и память пользовательских предпочтений на основе искусственного интеллекта набирают популярность, позволяя водителям персонализировать настройки панели управления на основе моделей и профилей использования.

- Рост популярности программно-управляемых транспортных средств позволяет обновлять программное обеспечение панели управления по беспроводной связи (OTA), открывая новые функции после продажи и продлевая жизненный цикл продукта, а также превращая панель управления в интерфейс, приносящий доход.

Динамика рынка автомобильных панелей управления

Водитель

«Растущий спрос на интеллектуальные, интегрированные салоны автомобилей и улучшенные возможности для водителя»

- Переход к подключенным мобильным устройствам и передовым информационно-развлекательным системам ускоряет спрос на интеллектуальные панели управления, способные интегрировать несколько систем — навигацию, ADAS, климат-контроль и развлечения — в единый интерфейс.

- OEMs are leveraging next-gen electronic control units (ECUs) and flexible display technologies to create sophisticated, ergonomic dashboard designs that enhance aesthetics and functionality while improving safety and usability.

- The rise of EVs is prompting new panel configurations to replace traditional gauges with energy consumption metrics, battery health displays, and interactive charging interfaces, expanding the scope of digital dashboards.

- Consumer preference for minimalist, tech-forward interiors is driving the replacement of physical knobs and switches with seamless capacitive surfaces and dynamic touch interfaces across mid-range and premium segments.

- Automakers are also investing in user-centric software platforms that allow drivers to control vehicle settings through smartphones or cloud-connected voice assistants—further embedding the control panel into a broader ecosystem of digital touchpoints.

Restraint/Challenge

“High Development Costs and Complexity in Multi-System Integration”

- The development of advanced control panel systems requires significant investment in hardware, embedded software, and compliance with vehicle safety standards like ISO 26262 and ASIL levels—posing cost barriers for new entrants and smaller suppliers.

- Integrating diverse subsystems—infotainment, telematics, HVAC, and ADAS—into a single interface presents engineering and UI challenges, especially when targeting global platforms with region-specific requirements.

- Fragmentation in in-car software platforms and lack of standardization in HMI protocols often leads to interoperability issues between components from different suppliers, delaying time-to-market and increasing validation costs.

- Rising concerns over cybersecurity and data privacy, particularly in cloud-connected control systems, are forcing manufacturers to invest in robust encryption, intrusion detection, and fail-safe architectures—adding complexity to system design.

- In emerging markets, cost sensitivity and limited digital infrastructure continue to hinder the adoption of high-end digital cockpit solutions, keeping traditional control systems in circulation despite global innovation trends.

Automotive Control Panel Market Scope

The automotive control panel market is segmented on the basis of type, vehicle type, component, distribution channel, and region.

• By Type

The market is segmented into manual, push button, touch screen, and rotary switch. In 2025, the manual and push button segments jointly dominate due to their cost-effectiveness, simplicity, and widespread use in mid-range vehicles across developing economies.

The touch screen segment is expected to register the highest CAGR from 2025 to 2032, driven by the surge in digital cockpit installations, demand for enhanced user interfaces, and the influence of consumer electronics on vehicle interiors. Touchscreen interfaces are becoming the standard in premium and electric vehicles for controlling HVAC, navigation, and infotainment systems.

• By Vehicle Type

The market is bifurcated into passenger cars and commercial vehicles. Passenger cars lead the market in 2025, attributed to higher production volumes, increasing integration of advanced driver-assistance systems (ADAS), and rising consumer demand for feature-rich interiors.

Commercial vehicles are projected to grow steadily, with a focus on fleet modernization, the integration of telematics, and enhanced driver ergonomics in heavy-duty and delivery vehicles.

• By Component

Key components in the automotive control panel market include electronic control units (ECUs), display panels, switches, and control knobs. Switches account for the largest share in 2025, driven by their widespread application in traditional dashboards for controlling lights, windows, and HVAC systems.

The display panel and electronic control unit segments are anticipated to experience robust growth, propelled by advancements in OLED and LCD technologies, rising software-defined vehicle (SDV) trends, and the need for seamless integration of multiple functions into centralized control units.

• By Distribution Channel

The market is segmented into OEM and aftermarket. OEMs dominate the market in 2025, as automakers increasingly incorporate digital and customized control interfaces into vehicle design to enhance brand identity and user experience.

The aftermarket segment is expected to expand due to growing consumer interest in retrofitting older vehicles with advanced panels and the rising trend of vehicle personalization.

• By Region

The global market is divided into North America, Europe, Asia-Pacific, Middle East & Africa, and South America. Asia-Pacific holds the largest share in 2025, supported by the strong presence of major automotive manufacturers in China, Japan, South Korea, and India, alongside rapid EV adoption and rising disposable incomes.

Europe is expected to witness significant growth, driven by stringent regulations on vehicle safety and electronics, as well as high penetration of luxury vehicles.

North America remains a mature yet stable market, fueled by technological innovation and early adoption of connected vehicle platforms.

Emerging economies in South America and the Middle East & Africa are also poised to grow, supported by infrastructure development and increasing vehicle ownership.

Automotive Control Panel Market Regional Analysis

- North America is expected to hold a substantial share of the automotive control panel market in 2025, driven by high vehicle production volumes, early adoption of advanced infotainment systems, and consumer demand for premium in-car experiences. The United States leads the region due to its robust automotive manufacturing base and increasing integration of digital touchscreens, rotary switches, and customizable control modules in both passenger and commercial vehicles. OEMs in the U.S. are also prioritizing the development of smart HMI (human-machine interface) systems, enhancing driver safety and convenience.

- Europe remains a key market for automotive control panels, supported by the presence of major OEMs in Germany, France, and Italy. Stringent safety regulations, coupled with the push for connected and autonomous vehicles, are driving the adoption of touch-sensitive panels, rotary controllers, and multifunctional displays. Germany dominates the regional market with widespread integration of advanced ECUs (electronic control units) and growing investments in user-centric cockpit design. Rising demand for electric vehicles (EVs) is also fueling the need for EV-specific control modules.

- Asia-Pacific is projected to register the highest CAGR during the forecast period (2025–2032), led by rapid industrialization, growing automotive production, and increasing consumer preference for technologically enhanced vehicles. China, Japan, and India are the key contributors to regional growth.

China leads in both production and consumption of automotive control panels, driven by the expansion of the EV sector and increasing adoption of digital dashboards and touchscreens.

Japan maintains a strong presence with advanced vehicle electronics, integrating push-button systems and intuitive interfaces in compact cars and hybrids.

India is emerging as a growth hub due to its expanding vehicle market and demand for affordable, tech-enabled features in mid-range passenger cars.

- Middle East and Africa (MEA) region shows moderate growth, supported by rising vehicle assembly operations and increasing adoption of luxury vehicles in countries like UAE and Saudi Arabia. Growing focus on automotive digitalization and aftermarket customization is leading to the increased installation of upgraded control panels, especially in premium vehicle segments.

- South America, led by Brazil and Argentina, is witnessing gradual growth in the automotive control panel market. Improvements in vehicle production capabilities and rising consumer interest in infotainment and safety features are driving demand for manual and touch-based control systems. OEMs are focusing on cost-effective yet advanced panel designs to cater to local market preferences.

United States

The U.S. automotive control panel market is driven by high consumer demand for technologically advanced vehicles and luxury interiors. Automakers are integrating digital touchscreens, haptic controls, and customizable ambient lighting systems into dashboards. The strong presence of Tier 1 suppliers and early adoption of connected car technologies are fueling innovation. Increased production of electric vehicles (EVs) further accelerates the need for EV-specific control interfaces and digital clusters.

Germany

Germany leads the European control panel market, fueled by premium automotive brands like BMW, Audi, and Mercedes-Benz. These OEMs are at the forefront of developing cutting-edge, integrated control panels with voice, touch, and gesture recognition capabilities. The country’s focus on vehicle electrification and user-centric cockpit design is driving the use of advanced electronic control units (ECUs), capacitive touchscreens, and multifunctional rotary switches.

China

China is a major growth driver, supported by the world’s largest automotive production base and rapid EV adoption. Domestic OEMs are aggressively pushing for cost-effective yet feature-rich control panels, integrating AI assistants, large central displays, and touch-sensitive buttons. Government mandates on vehicle connectivity and digital cockpit advancements are spurring investment in smart control panel ecosystems and local supplier innovation.

Japan

Japan’s automotive control panel market is marked by precision engineering and a strong focus on user safety and ergonomics. OEMs like Toyota and Honda emphasize seamless integration of tactile buttons and touchscreen displays with advanced infotainment and navigation systems. Japan is also a key innovator in compact control systems for hybrid and EV interiors, often integrating environmental controls, drive modes, and driver-assist features into centralized panels.

India

India is an emerging market with significant growth potential, driven by the rise in mid-range passenger car production and consumer demand for semi-digital interfaces. OEMs are increasingly adopting touchscreen infotainment systems, physical control knobs, and digital instrument clusters to balance affordability with modern features. Government initiatives like “Make in India” are encouraging local manufacturing of electronic control units and display panels.

South Korea

Home to major players like Hyundai and Kia, South Korea is advancing digital and touch-based automotive control panels with a strong focus on user experience. High penetration of connected and electric vehicles is driving innovation in voice-controlled systems, AI-enabled assistants, and dual-screen interfaces. Integration with smartphone ecosystems is also a key trend in Korean vehicle interiors.

Brazil

Brazil’s automotive control panel market is gradually evolving, with increasing adoption of digital displays and manual switch interfaces in compact and commercial vehicles. OEMs and local assemblers are focusing on cost-effective manufacturing solutions while incorporating essential connectivity and infotainment features to appeal to tech-savvy consumers.

Global Automotive Control Panel Market Share

The competitive landscape of the global automotive control panel market is shaped by leading manufacturers who capitalize on technological innovation, strategic collaborations, and expansive OEM partnerships to capture significant market share. Prominent companies such as Continental AG, Bosch, LG Display, Denso Corporation, Panasonic Automotive Systems, and Valeo dominate the market owing to their comprehensive product portfolios, advanced control panel technologies, and global manufacturing footprint.

These market leaders emphasize the integration of cutting-edge technologies like AI-powered interfaces, flexible OLED displays, haptic feedback systems, and modular design architectures to enhance driver experience, safety, and vehicle connectivity. Their ability to deliver customizable solutions—from traditional manual switches to sophisticated touchscreen and voice-activated control panels—strengthens their position across passenger and commercial vehicle segments.

In addition, emerging players and regional manufacturers are gaining traction by focusing on niche segments such as electric vehicle-specific control panels, aftermarket upgrades, and specialized components like electronic control units (ECUs) and control knobs. The growing demand for smart, connected vehicles and EV adoption is accelerating investments in R&D and production capacity to innovate and capture new market opportunities.

The competitive dynamics are characterized by strategic mergers & acquisitions, technology licensing agreements, and joint ventures aimed at enhancing product capabilities and expanding geographic reach. Companies prioritize seamless integration with automotive digital ecosystems, enabling over-the-air updates, real-time diagnostics, and improved human-machine interface (HMI) experiences, which are critical for maintaining agility and scalability in a rapidly evolving market.

- Continental AG (Germany)

- Robert Bosch GmbH (Germany)

- Denso Corporation (Japan)

- Hyundai Mobis Co., Ltd. (South Korea)

- Faurecia SE (France)

- Magneti Marelli S.p.A (Italy)

- Preh GmbH (Germany)

- Valeo SA (France)

- Delphi Technologies (United Kingdom)

- Calsonic Kansei Corporation (Japan)

- Panasonic Automotive Systems Co., Ltd. (Япония)

- Корпорация Visteon (США)

Последние разработки на мировом рынке автомобильных панелей управления

- Апрель 2025 г.: компания Continental AG представила автомобильную панель управления нового поколения с поддержкой искусственного интеллекта, адаптивными сенсорными экранами и интеграцией голосовых команд, что повышает безопасность водителя и удобство управления автомобилем.

- Март 2025 г.: Bosch представила модульную систему панелей управления, которая поддерживает как ручные, так и кнопочные интерфейсы, что упрощает настройку для легковых и коммерческих транспортных средств .

- Февраль 2025 г.: LG Display выпустила гибкие OLED-дисплеи для автомобильных систем управления, обеспечивающие повышенную яркость, энергоэффективность и совместимость с изогнутым дизайном.

- Январь 2025 г.: корпорация Denso интегрировала передовую технологию тактильной обратной связи в свои поворотные ручки управления и сенсорные экраны, улучшив тактильный отклик для более безопасного взаимодействия с водителем.

- Декабрь 2024 г.: Panasonic Automotive Systems объявила о сотрудничестве с крупными OEM-производителями с целью развертывания панелей управления с подключением к облаку, которые обеспечивают беспроводное обновление программного обеспечения и диагностику в режиме реального времени.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.