Global Automotive Engine Heat Shield Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.26 Billion

USD

9.06 Billion

2025

2033

USD

7.26 Billion

USD

9.06 Billion

2025

2033

| 2026 –2033 | |

| USD 7.26 Billion | |

| USD 9.06 Billion | |

| % | |

|

Сегментация рынка теплового щита для автомобильных двигателей по типу продукта (единая оболочка, двойная оболочка и сэндвич), типам (дизельный двигатель и бензиновый двигатель), материалу (металлический и неметаллический), функции (акустический и неакустический), применению (выхлопная система теплового щита, под тепловым щитом Боннета, тепловой щит двигателя и под тепловым щитом шасси), типу транспортного средства (пассажирский автомобиль, легкий коммерческий автомобиль и тяжелый коммерческий автомобиль) - Отраслевые тенденции и прогноз до 2033 года

Рынок тепловых щитов автомобильных двигателейОбзор

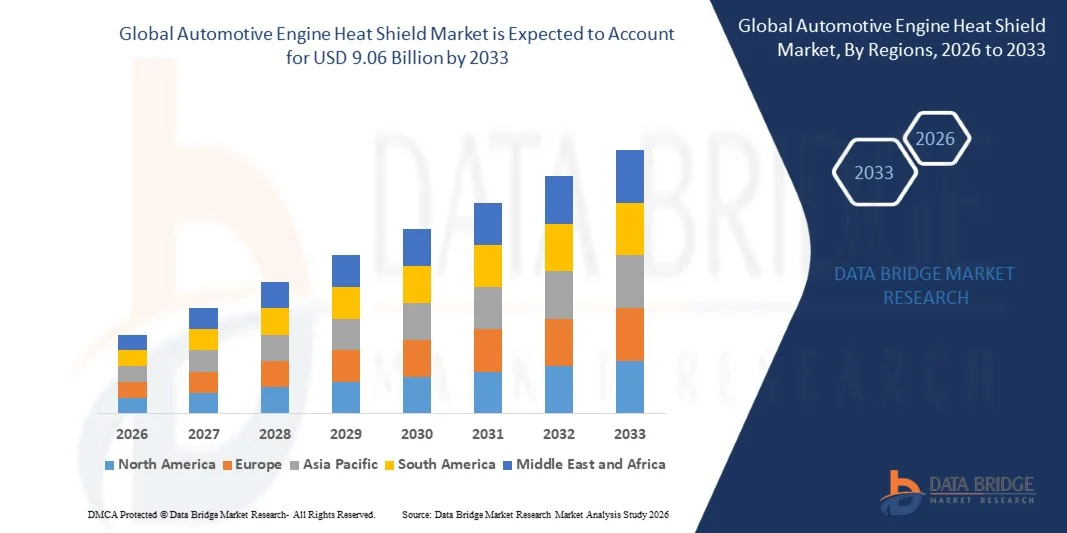

Рынок тепловых щитов для автомобильных двигателей был оценен7,26 млрд долларов в 2025 годуи, по прогнозам, достигнет9,06 млрд долларов к 2033 годуРастущий в aCAGR 2,81% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный растущим спросом на решения для управления температурой в современных транспортных средствах, растущим внедрением легких и высокопроизводительных материалов и постоянными достижениями в области проектирования автомобильных двигателей и стандартов эффективности.

Растущее внимание к топливной экономичности транспортных средств и сокращению выбросов побуждает автопроизводителей интегрировать передовые системы теплозащиты, которые защищают критически важные компоненты двигателя от экстремальных температур. Кроме того, расширение производства электрических и гибридных транспортных средств, наряду с более строгими нормативными стандартами по безопасности транспортных средств и тепловым характеристикам, еще больше способствует принятию тепловых экранов двигателя в сегментах пассажирских и коммерческих транспортных средств.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке теплозащитных экранов для автомобильных двигателей с самой большой долей выручки около 34% в 2025 году, чему способствовало сильное производство автомобилей, высокое проникновение автомобилей премиум-класса и строгие правила тепловой безопасности и выбросов. Регион извлекает выгоду из передовых производственных возможностей OEM и сильного внедрения легких решений по управлению температурой на пассажирских и коммерческих транспортных средствах.

- Ожидается, что рынок теплозащитных экранов для автомобильных двигателей в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста с 2026 по 2033 год, чему будет способствовать рост производства автомобилей, быстрая урбанизация и увеличение располагаемых доходов в таких странах, как Китай, Индия и Япония. Расширяющаяся автомобильная производственная база региона и присутствие экономически эффективных поставщиков компонентов стимулируют широкомасштабное внедрение систем теплозащиты.

- Сегмент Single Shell имел наибольшую долю выручки на рынке примерно в 50%-55% в 2025 году, что обусловлено его широким использованием в пассажирских и легких коммерческих транспортных средствах из-за его легкой конструкции, простоты производства и экономической эффективности. Однокорпусные конструкции широко используются в капотных и выхлопных системах, где достаточно умеренной тепловой защиты, что делает их предпочтительным выбором OEM на платформах массового рынка транспортных средств.

- Сегмент Double Shell составлял примерно 25%-30%, что поддерживалось улучшенным термостойкостью и лучшей структурной жесткостью, что делало его пригодным для транспортных средств среднего класса и производительности. Сегмент Sandwich занимал около 18-22% акций и, по прогнозам, будет демонстрировать самый быстрый рост с 2026 по 2033 год, чему будет способствовать растущий спрос на высокоэффективную теплоизоляцию в электрических и гибридных транспортных средствах. Его превосходная многослойная изоляция, повышенная термостойкость и улучшенные характеристики демпфирования вибрации ускоряют принятие в категориях автомобилей премиум-класса и производительности.

- Сегмент бензиновых двигателей занимал доминирующую долю примерно в 58%-62% в 2025 году, чему способствовало более высокое мировое производство легковых автомобилей с бензиновым двигателем и растущее использование компактных турбированных двигателей, которые требуют эффективной теплозащиты. Бензиновые двигатели генерируют высокое локализованное выхлопное тепло, увеличивая зависимость от передовых защитных решений для защиты моторного отсека.

- Сегмент дизельных двигателей составил примерно 38-42% и, как ожидается, будет неуклонно расти, что обусловлено его постоянным использованием в тяжелых коммерческих транспортных средствах, дальнемагистральных транспортных системах и промышленных приложениях, где долговечность и топливная эффективность остаются критическими факторами эксплуатации.

- Сегмент Metallic занимал самую большую долю рынка примерно в 65-70% в 2025 году из-за его превосходной термостойкости, долговечности и широкого использования в выхлопных газах и под капотом. Алюминиевые и щиты на основе нержавеющей стали обычно используются в OEM-сборках для их баланса прочности и тепловых характеристик.

- Сегмент Non-Metallic составлял примерно 30%-35% и, как ожидается, будет наблюдать более быстрый рост, обусловленный растущим внедрением композитных материалов, таких как стекловолокно, изоляция на основе керамики и полимерные композиты. Эти материалы предлагают легкие преимущества, улучшенную гибкость конструкции и лучшую пригодность для электромобилей следующего поколения.

- Неакустический сегмент занимал доминирующую долю рынка примерно в 70-75% в 2025 году, в основном ориентированную на теплоизоляцию и защиту компонентов двигателя в обычных транспортных средствах ICE. Эти решения широко интегрированы в выхлопные системы и моторные отсеки для эффективного управления рассеиванием тепла.

- На долю акустического сегмента пришлось около 25%-30%, и ожидается, что он будет расти более быстрыми темпами, чему будет способствовать растущий спрос на снижение уровня шума, вибрации и жесткости автомобилей премиум-класса. Увеличение потребительского предпочтения более тихих кабин приводит к интеграции двухфункциональных теплозащитных экранов, сочетающих тепловую и акустическую изоляцию.

- Сегмент Exhaust System Heat Shield в 2025 году занимал самую большую долю рынка (около 32%-36%) из-за экстремального температурного воздействия в выхлопных коллекторах и регионах каталитического нейтрализатора, что требовало надежных решений для термозащиты.

- На долю теплового щита Under Bonnet приходилось около 28-32%, что обусловлено его важной ролью в защите окружающих компонентов двигателя и повышении общей тепловой эффективности. Сегмент теплозащитного щита для двигателей имеет долю около 20-24% и, по прогнозам, станет свидетелем самого быстрого роста из-за увеличения электрификации транспортных средств и более жестких ограничений упаковки в современных архитектурах транспортных средств. На долю сегмента Under Chassis пришлось около 12%-16%, что подтверждается требованиями к тепловой защите в современных системах кузова автомобиля.

- Сегмент пассажирских транспортных средств в 2025 году занимал самую большую долю рынка (примерно 55%-60%), чему способствовали высокие мировые объемы производства и растущая интеграция передовых систем управления тепловой энергией в автомобилях среднего класса и премиум-класса.

- На долю сегмента легких коммерческих автомобилей пришлось около 23%-27%, что обусловлено расширением сектора логистики и электронной коммерции, требующих повышения эффективности и долговечности двигателя. Сегмент тяжелых коммерческих автомобилей имеет долю около 15-20% и продолжает поддерживать высокий спрос из-за дальних перевозок и высокой тепловой нагрузки, где надежность имеет решающее значение.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 7,26 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $9,06 млрд.

- Прогноз CAGR (2026–2033): 2,81%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка тепловых щитов автомобильных двигателей

|

Атрибуты |

Автомобильный двигатель Heat Shield KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Компания Dana Limited(США) |

|

Рыночные возможности |

Легкие материальные инновации |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Рынок тепловых щитов автомобильных двигателейтенденции

Тенденция: растущее принятие передовых термических щитов и легких материалов для управления теплом

Растущий спрос на высокопроизводительные, экономичные и совместимые с выбросами транспортные средства стимулирует внедрение передовых решений теплозащиты двигателя в автомобильных трансмиссиях. Традиционные металлические защитные системы заменяются многослойными композитными и керамическими тепловыми экранами, которые обеспечивают улучшенную термостойкость, уменьшенный вес и повышенную долговечность в экстремальных условиях эксплуатации двигателя.

В современных транспортных средствах с двигателем внутреннего сгорания производители все чаще интегрируют передовые системы теплозащиты вокруг выхлопных коллекторов, турбокомпрессоров и каталитических нейтрализаторов. Например, автопроизводители, такие как BMW и Toyota, используют многослойные теплозащитные экраны из нержавеющей стали и алюминия для снижения температуры под капотом до 30–40 ° C, что повышает общую эффективность двигателя и защищает соседние электронные компоненты.

Быстрое расширение гибридных силовых агрегатов и турбированных двигателей еще больше увеличивает тепловые нагрузки, создавая высокий спрос на локализованные решения для теплозащиты, способные управлять концентрированными тепловыми зонами. Кроме того, использование легких материалов, включая композиты из базальтового волокна и высокопроизводительные полимеры, набирает обороты, поскольку автопроизводители стремятся снизить вес автомобиля и улучшить экономию топлива в соответствии с более строгими правилами выбросов, такими как стандарты Euro 6 и Bharat Stage VI. Растущая проверка с помощью программ автомобильных испытаний в 2025 году показала, что оптимизированные конфигурации теплозащитного экрана двигателя могут сократить время теплового замачивания почти на 15-20% в условиях высокой нагрузки.

Динамика рынка тепловых щитов автомобильных двигателей

Ключевой драйвер рынка: растущий спрос на тепловую эффективность и системы транспортных средств, совместимые с выбросами

Производители автомобилей во всем мире находятся под растущим давлением для повышения эффективности использования топлива, сокращения выбросов парниковых газов и соблюдения строгих экологических норм, что приводит к более широкому внедрению передовых технологий теплозащиты двигателя. Избыточное тепло, генерируемое турбированными двигателями, выхлопными системами и компактными отсеками двигателя, может негативно повлиять на производительность, безопасность и срок службы компонентов, стимулируя спрос на эффективные решения для управления теплом.

Автомобильные OEM-производители все чаще используют тепловые экраны в системах последующей обработки выхлопных газов и сборках турбонагнетателей для поддержания оптимальных рабочих температур и повышения эффективности каталитического нейтрализатора. Например, было показано, что интеграция усовершенствованного теплозащитного экрана в современные двигатели с непосредственным впрыском бензина (GDI) повышает эффективность термосодержания примерно на 10-15%, обеспечивая лучшее сжигание топлива и сокращение выбросов.

Аналогичным образом, растущее производство гибридных и эксплуатационных транспортных средств увеличивает локализованную выработку тепла, требуя многослойных систем изоляции для предотвращения передачи тепла чувствительным электронным блокам управления и аккумуляторным модулям. Реальные автомобильные тепловые испытания, проведенные в Европе в течение 2024 года, показали, что оптимизированные системы теплозащиты отсека двигателя уменьшили тепловое воздействие окружающих компонентов почти на 25% в условиях непрерывного высокоскоростного вождения.

Ключевые ограничения / проблемы: высокая стоимость материалов и сложность проектирования в современных системах теплозащитных щитов

Передовые тепловые экраны автомобильных двигателей основаны на специализированных материалах, таких как многослойная нержавеющая сталь, керамическая изоляция и высокотемпературные композиты, которые значительно увеличивают производственные затраты по сравнению с обычными защитными решениями. Потребность в точном проектировании и настройке в различных архитектурах двигателей дополнительно увеличивает сложность проектирования и производства.

Кроме того, современные транспортные средства с компактными моторными отсеками и системами с турбонаддувом требуют настраиваемых схем термозащиты, увеличивая время разработки и затраты на интеграцию для OEM-производителей и поставщиков. Зависимость цепочки поставок от высококачественных сплавов и специальных изоляционных материалов также создает волатильность затрат, особенно на развивающихся автомобильных рынках.

Отраслевые стандарты показывают, что передовые многослойные системы теплозащиты могут увеличить затраты на компоненты на 20-35% по сравнению с традиционными однослойными стальными щитами, что ограничивает внедрение в чувствительных к цене сегментах транспортных средств, несмотря на их превосходные тепловые характеристики.

Ключевая рыночная возможность: расширение применения электрических и гибридных транспортных средств

Быстрый рост электрических и гибридных транспортных средств создает новые возможности для передовых систем теплозащиты, особенно в аккумуляторных батареях, силовой электронике и высоковольтных компонентах, которые требуют точного регулирования температуры. Тепловые экраны двигателя превращаются в более широкие системы управления температурой, предназначенные для защиты как компонентов сгорания, так и электрифицированных трансмиссий.

Автомобильные компании все чаще интегрируют теплозащитные материалы следующего поколения в гибридные моторные отсеки и тепловые корпуса электромобилей. Например, Toyota и Hyundai внедрили передовые системы изоляции и отражающего экранирования на гибридных платформах для управления комбинированными тепловыми нагрузками двигателя и батареи, улучшая стабильность системы и срок службы компонентов.

Кроме того, растущее внедрение легких и аэротермальных стратегий оптимизации на платформах электромобилей стимулирует спрос на компактные высокоэффективные защитные материалы. Пилотные программы испытаний в 2025 году на автомобильных исследовательских объектах в США и Японии продемонстрировали, что улучшенная интеграция теплового барьера в гибридных системах снижает пиковые температуры под капотом до 18 ° C, повышая общую эффективность и безопасность трансмиссии.

Рынок тепловых щитов автомобильных двигателей

Рынок сегментирован на основе типа продукта, типа двигателя, материала, функции, применения и типа транспортного средства.

• По типу продукции

В зависимости от типа продукта рынок теплозащитных экранов автомобильных двигателей подразделяется на конфигурации Single Shell, Double Shell и Sandwich. Сегмент Single Shell имел наибольшую долю выручки на рынке примерно в 50%-55% в 2025 году, что обусловлено его широким использованием в пассажирских и легких коммерческих транспортных средствах из-за его легкой конструкции, простоты производства и экономической эффективности. Однокорпусные конструкции широко используются в капотных и выхлопных системах, где достаточно умеренной тепловой защиты, что делает их предпочтительным выбором OEM на платформах массового рынка транспортных средств.

Сегмент Double Shell составлял примерно 25%-30%, что поддерживалось улучшенным термостойкостью и лучшей структурной жесткостью, что делало его пригодным для транспортных средств среднего класса и производительности. Сегмент Sandwich занимал около 18-22% акций и, по прогнозам, будет демонстрировать самый быстрый рост с 2026 по 2033 год, чему будет способствовать растущий спрос на высокоэффективную теплоизоляцию в электрических и гибридных транспортных средствах. Его превосходная многослойная изоляция, повышенная термостойкость и улучшенные характеристики демпфирования вибрации ускоряют принятие в категориях автомобилей премиум-класса и производительности.

• По типам

На основе типов рынок сегментирован на дизельные двигатели и тепловые экраны бензиновых двигателей. Сегмент бензиновых двигателей занимал доминирующую долю примерно в 58%-62% в 2025 году, чему способствовало более высокое мировое производство легковых автомобилей с бензиновым двигателем и растущее использование компактных турбированных двигателей, которые требуют эффективной теплозащиты. Бензиновые двигатели генерируют высокое локализованное выхлопное тепло, увеличивая зависимость от передовых защитных решений для защиты моторного отсека.

Сегмент дизельных двигателей составил примерно 38-42% и, как ожидается, будет неуклонно расти, что обусловлено его постоянным использованием в тяжелых коммерческих транспортных средствах, дальнемагистральных транспортных системах и промышленных приложениях, где долговечность и топливная эффективность остаются критическими факторами эксплуатации.

• По материалам

На основе материала рынок сегментирован на металлические и неметаллические теплозащитные экраны. Сегмент Metallic занимал самую большую долю рынка примерно в 65-70% в 2025 году из-за его превосходной термостойкости, долговечности и широкого использования в выхлопных газах и под капотом. Алюминиевые и щиты на основе нержавеющей стали обычно используются в OEM-сборках для их баланса прочности и тепловых характеристик.

Сегмент Non-Metallic составлял примерно 30%-35% и, как ожидается, будет наблюдать более быстрый рост, обусловленный растущим внедрением композитных материалов, таких как стекловолокно, изоляция на основе керамики и полимерные композиты. Эти материалы предлагают легкие преимущества, улучшенную гибкость конструкции и лучшую пригодность для электромобилей следующего поколения.

• Функциональность

На основе функциональности рынок сегментирован на акустические и неакустические теплозащитные экраны. Неакустический сегмент занимал доминирующую долю рынка примерно в 70-75% в 2025 году, в основном ориентированную на теплоизоляцию и защиту компонентов двигателя в обычных транспортных средствах ICE. Эти решения широко интегрированы в выхлопные системы и моторные отсеки для эффективного управления рассеиванием тепла.

На долю акустического сегмента пришлось около 25%-30%, и ожидается, что он будет расти более быстрыми темпами, чему будет способствовать растущий спрос на снижение уровня шума, вибрации и жесткости автомобилей премиум-класса. Увеличение потребительского предпочтения более тихих кабин приводит к интеграции двухфункциональных теплозащитных экранов, сочетающих тепловую и акустическую изоляцию.

• Подача заявки

На основе применения рынок сегментирован на Exhaust System Heat Shield, Under Bonnet Heat Shield, Engine Compartment Heat Shield и Under Chassis Heat Shield. Сегмент Exhaust System Heat Shield в 2025 году занимал самую большую долю рынка (около 32%-36%) из-за экстремального температурного воздействия в выхлопных коллекторах и регионах каталитического нейтрализатора, что требовало надежных решений для термозащиты.

На долю теплового щита Under Bonnet приходилось около 28-32%, что обусловлено его важной ролью в защите окружающих компонентов двигателя и повышении общей тепловой эффективности. Сегмент теплозащитного щита для двигателей имеет долю около 20-24% и, по прогнозам, станет свидетелем самого быстрого роста из-за увеличения электрификации транспортных средств и более жестких ограничений упаковки в современных архитектурах транспортных средств. На долю сегмента Under Chassis пришлось около 12%-16%, что подтверждается требованиями к тепловой защите в современных системах кузова автомобиля.

• Тип транспортного средства

Исходя из типа транспортного средства, рынок сегментирован на пассажирский автомобиль, легкий коммерческий автомобиль и тяжелый коммерческий автомобиль. Сегмент пассажирских транспортных средств в 2025 году занимал самую большую долю рынка (примерно 55%-60%), чему способствовали высокие мировые объемы производства и растущая интеграция передовых систем управления тепловой энергией в автомобилях среднего класса и премиум-класса.

На долю сегмента легких коммерческих автомобилей пришлось около 23%-27%, что обусловлено расширением сектора логистики и электронной коммерции, требующих повышения эффективности и долговечности двигателя. Сегмент тяжелых коммерческих автомобилей имеет долю около 15-20% и продолжает поддерживать высокий спрос из-за дальних перевозок и высокой тепловой нагрузки, где надежность имеет решающее значение.

Рынок тепловых щитов автомобильных двигателейРегиональный анализ

Североамериканский рынок автомобильных двигателей Heat Shield

Северная Америка доминировала на рынке теплозащитных экранов для автомобильных двигателей с самой большой долей выручки около 34% в 2025 году, чему способствовало сильное производство автомобилей, высокое проникновение автомобилей премиум-класса и строгие правила тепловой безопасности и выбросов. Регион извлекает выгоду из передовых производственных возможностей OEM и сильного внедрения легких решений по управлению температурой на пассажирских и коммерческих транспортных средствах. Растущая интеграция турбированных двигателей и растущий спрос на улучшенную топливную экономичность способствуют дальнейшему внедрению передовых систем теплозащиты в моторных отсеках и выхлопных системах, что делает Северную Америку ключевым регионом, приносящим доход на рынке.

Американский автомобильный двигатель Heat Shield Market Insight

Американский рынок тепловых экранов для автомобильных двигателей занял самую большую долю выручки в Северной Америке в 2025 году, чему способствовали высокие объемы производства автомобилей и высокий спрос на внедорожники, пикапы и транспортные средства. Увеличение использования легких металлических и композитных тепловых экранов поддерживается нормативным давлением для повышения эффективности использования топлива и сокращения выбросов. Присутствие крупных автомобильных OEM-производителей и поставщиков Tier-1, наряду с постоянными достижениями в области технологий сокращения двигателя и турбонаддува, еще больше ускоряет рост рынка. Растущая интеграция передовых систем управления теплом в электрических и гибридных транспортных средствах также способствует расширению.

Европейский рынок автомобильных двигателей Heat Shield

Ожидается, что на европейском рынке тепловых экранов для автомобильных двигателей будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в первую очередь благодаря строгим нормам выбросов ЕС и сильному акценту на эффективность и устойчивость транспортных средств. Переход к электрическим и гибридным автомобилям увеличивает спрос на передовые многослойные и композитные решения для теплозащиты. Сильная автомобильная инженерная база Европы, особенно в Германии, Франции и Италии, поддерживает быстрые инновации в области легких технологий теплоизоляции. Растущее внедрение высокопроизводительных автомобилей и премиальных автомобильных сегментов еще больше повышает спрос как на OEM-производителях, так и на вторичном рынке.

Британский автомобильный двигатель Heat Shield Market Insight

Ожидается, что рынок тепловых экранов для автомобильных двигателей в Великобритании будет устойчиво расти с 2026 по 2033 год, что обусловлено увеличением электрификации транспортных средств и ростом спроса на передовые системы безопасности и тепловой эффективности. Растущее внедрение гибридных и премиальных автомобилей поддерживает интеграцию передовых решений теплозащиты в двигателях и выхлопных системах. Кроме того, переход к более строгим нормам выбросов и усиление внимания к снижению потерь тепла двигателя побуждают OEM-производителей внедрять высокопроизводительные изоляционные материалы на платформах транспортных средств.

Немецкий рынок автомобильных двигателей Heat Shield

Ожидается, что рынок тепловых экранов для автомобильных двигателей в Германии будет расти с 2026 по 2033 год, чему будет способствовать сильная автомобильная производственная база и лидерство в области инженерных инноваций. Внимание Германии к автомобилям премиум-класса и высокопроизводительным двигателям стимулирует спрос на передовые металлические и сэндвич-тепловые экраны. Быстрый переход к электрической мобильности и облегченной конструкции транспортных средств еще больше ускоряет внедрение композитных решений для управления теплом. Интеграция тепловых экранов в силовые агрегаты следующего поколения также становится все более важной в соответствии с целями устойчивого развития.

Азиатско-Тихоокеанский рынок автомобильных двигателей Heat Shield

Ожидается, что на Азиатско-Тихоокеанском рынке автомобильных двигателей будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему будет способствовать рост производства автомобилей, быстрая урбанизация и увеличение располагаемых доходов в таких странах, как Китай, Индия и Япония. Расширяющаяся автомобильная производственная база региона и присутствие экономически эффективных поставщиков компонентов стимулируют широкомасштабное внедрение систем теплозащиты. Растущий спрос на пассажирские транспортные средства в сочетании с растущим проникновением электромобилей еще больше ускоряет потребность в передовых решениях для теплоизоляции в системах двигателей и аккумуляторов.

Японский автомобильный двигатель Heat Shield Market

Ожидается, что японский рынок тепловых экранов для автомобильных двигателей будет наблюдать устойчивый рост с 2026 по 2033 год из-за сильного технологического прогресса, высокого внедрения гибридных транспортных средств и акцента на топливную экономичность. Автомобильный сектор Японии в значительной степени сосредоточен на точной инженерии и компактном дизайне транспортных средств, увеличивая спрос на эффективные и легкие решения для теплозащиты. Интеграция тепловых экранов с гибридными и электрическими силовыми агрегатами расширяется, что обусловлено сильным акцентом страны на энергоэффективность и технологии сокращения выбросов.

Китайский рынок автомобильных двигателей Heat Shield

Китайский рынок теплозащитных экранов для автомобильных двигателей составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется массовым производством автомобилей, быстрой урбанизацией и сильным ростом внутреннего автомобильного производства. Расширяющаяся экосистема электромобилей в Китае и растущий спрос на легковые автомобили стимулируют широкомасштабное внедрение передовых систем управления теплом. Широкое присутствие местных производителей и государственная поддержка новых энергетических транспортных средств способствуют дальнейшей интеграции легких композитных и металлических тепловых экранов в автомобильных приложениях.

Доля рынка тепловых щитов автомобильных двигателей

Отрасль автомобильных двигателей Heat Shield в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

Dana Limited (США)

Morgan Advanced Materials (Великобритания)

• ElringKlinger AG (Германия)

Lydall, Inc. (США)

HAPPICH GmbH (Германия)

• CARCOUSTICS (Германия)

• HKO Group (Германия)

Shiloh Industries (США)

NICHIAS Corporation (Япония)

Cummins Inc (США)

Hyundai Motor Company (Южная Корея)

MITSUBISHI HEAVY INDUSTRIES, LTD.

MAHLE GmbH (Германия)

• Scania (Швеция)

• Талброс (Индия)

Borgers SE & Co. KGaA (Германия)

• Рёхлинг (Германия)

• Zircotec (Великобритания)

• Soundwich (США)

DuPont (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.