Global Automotive Oems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

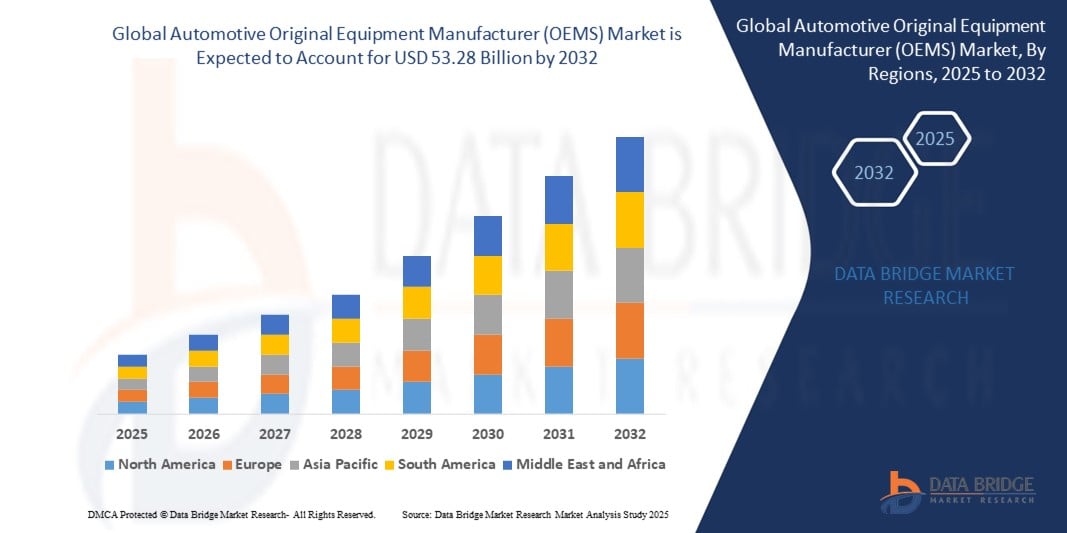

36.98 Billion

USD

53.28 Billion

2024

2032

USD

36.98 Billion

USD

53.28 Billion

2024

2032

| 2025 –2032 | |

| USD 36.98 Billion | |

| USD 53.28 Billion | |

| % | |

|

Глобальный рынок производителей оригинального автомобильного оборудования (OEM) по компонентам (кузов, электрика и электроника, интерьер, силовая передача и шасси и другие), типу транспортного средства (коммерческие автомобили, легковые автомобили и электромобили), каналу сбыта (розничные продавцы OEM, оптовики и дистрибьюторы) — тенденции отрасли и прогноз до 2032 года.

Размер рынка производителей оригинального автомобильного оборудования (OEM)

- Объем мирового рынка производителей оригинального оборудования для автомобилей (OEM) в 2024 году оценивался в 36,98 млрд долларов США , а к 2032 году , как ожидается, он достигнет 53,28 млрд долларов США при среднегодовом темпе роста 4,67% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на передовые функции в транспортных средствах, ростом числа владельцев транспортных средств по всему миру и стремительным развитием инноваций в области электромобилей (ЭМ).

- Растущее предпочтение потребителей индивидуализированным и высокопроизводительным автомобилям в сочетании со строгими экологическими нормами и глобальным переходом к снижению выбросов углерода еще больше стимулирует расширение рынка.

Анализ рынка производителей оригинального автомобильного оборудования (OEM)

- Рынок OEM-автомобилей демонстрирует устойчивый рост, поскольку производители отдают приоритет технологическим достижениям и устойчивым методам производства для удовлетворения меняющихся потребностей клиентов и нормативных требований.

- Производители оригинального оборудования активно инвестируют в исследования и разработки, чтобы оснастить свою продукцию современной электроникой, легкими материалами и сетевыми автомобильными функциями для повышения качества и конкурентоспособности продукции.

- Европа доминирует на рынке производителей оригинального оборудования для автомобилей (OEM) с наибольшей долей выручки в 42% в 2024 году, что обусловлено ростом продаж автомобилей и высоким спросом на коммерческие и легковые транспортные средства, оснащенные передовыми тормозными технологиями.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке производителей оригинального оборудования для автомобилей (OEM) в течение прогнозируемого периода, чему будет способствовать быстрая урбанизация, увеличение продаж автомобилей, высокий спрос на транспортные средства в регионе и присутствие крупных игроков, особенно в таких странах, как Китай, Индия, Япония и Южная Корея.

- Сегмент силовых агрегатов и шасси занимает самую большую долю рынка в 67,7% в 2024 году, что обусловлено важной ролью систем силовых агрегатов в производительности автомобиля и значительными инвестициями OEM-производителей в разработку внутренних технологий силовых агрегатов, которые отражают ключевой интеллект бренда.

Область применения отчета и сегментация рынка производителей оригинального автомобильного оборудования (OEM)

|

Атрибуты |

Ключевые данные о рынке производителей оригинального автомобильного оборудования (OEM) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка производителей оригинального автомобильного оборудования (OEM)

«Растущее внедрение современных электрических и электронных компонентов»

- Производители оригинального оборудования все чаще интегрируют передовые электрические и электронные системы, такие как усовершенствованные системы помощи водителю (ADAS), информационно-развлекательные системы и функции подключения, чтобы удовлетворить спрос потребителей на интеллектуальные и подключенные автомобили.

- Эти компоненты повышают безопасность автомобиля, удобство и удобство использования, что делает их ключевым фактором на конкурентном автомобильном рынке.

- В регионах с высоким уровнем внедрения технологий, таких как Европа и Северная Америка, производители оригинального оборудования, такие как BMW и Volkswagen, внедряют передовую электронику в свои премиальные модели.

- Электромобили (ЭМ) стимулируют спрос на специализированные электрические компоненты, включая аккумуляторы высокой емкости и эффективные системы управления питанием, для оптимизации запаса хода и производительности.

- Например, Tesla интегрирует собственные электрические системы в свои автомобили, устанавливая тем самым новый стандарт производительности и инноваций для электромобилей.

- Дилерские центры и OEM-продавцы предлагают улучшенные пакеты электроники в качестве дополнительных опций, особенно для покупателей автомобилей класса люкс и электромобилей.

Динамика рынка производителей оригинального автомобильного оборудования (OEM)

Водитель

«Растущий спрос на электромобили и устойчивую мобильность

- Растущая осведомленность потребителей об экологических проблемах и строгие нормы выбросов стимулируют спрос на электромобили, побуждая производителей оригинального оборудования вкладывать значительные средства в производство электромобилей и инновации.

- Электромобили требуют специализированных компонентов, таких как высокоэффективные силовые агрегаты и современные аккумуляторные системы, что повышает спрос на производителей оригинального оборудования, специализирующихся в этих областях.

- Правительства таких регионов, как Европа и Азиатско-Тихоокеанский регион, предлагают стимулы и субсидии для внедрения электромобилей, что еще больше стимулирует производителей оригинального оборудования расширять свои портфели электромобилей.

- Например, Mercedes-Benz взял на себя обязательство к 2030 году выпустить полностью электрическую линейку автомобилей, включая такие модели, как EQS, оснащенные передовыми технологиями силовой установки и салона.

- Акцент на устойчивой мобильности также увеличивает спрос на легкие материалы для кузовов и шасси транспортных средств, чтобы повысить топливную экономичность и запас хода электромобилей.

Сдержанность/Вызов

«Сбои в цепочке поставок и дефицит полупроводников»

- Сбои в глобальных цепочках поставок, особенно дефицит полупроводников, ограничивают возможности OEM-производителей по удовлетворению производственных потребностей, особенно в отношении транспортных средств с передовыми электрическими и электронными компонентами.

- Сложность поиска компонентов в разных регионах в сочетании с геополитической напряженностью и торговыми ограничениями создает проблемы для производителей, работающих на международном уровне.

- Дефицит полупроводников привел к задержкам производства для крупных производителей оригинального оборудования, таких как Ford и General Motors, что повлияло на сроки поставок и рост рынка.

- Высокая зависимость от конкретных поставщиков критически важных компонентов, таких как аккумуляторы для электромобилей, создает риски для масштабируемости и управления затратами.

- В Азиатско-Тихоокеанском регионе, где ожидается быстрый рост рынка, узкие места в цепочке поставок могут замедлить темпы расширения OEM-производителей, стремящихся извлечь выгоду из растущего спроса.

Сфера охвата рынка производителей оригинального автомобильного оборудования (OEM)

Рынок сегментирован по признаку компонента, типа транспортного средства и канала сбыта.

- По компонентам

По компонентному составу рынок производителей оригинального оборудования (OEM) для автомобилей сегментируется на следующие категории: кузов, электрооборудование и электроника, интерьер, силовые агрегаты и шасси, а также другие. Сегмент силовых агрегатов и шасси занимает наибольшую долю рынка – 67,7% – в 2024 году. Это обусловлено важнейшей ролью систем силовых агрегатов в обеспечении эксплуатационных характеристик автомобиля и значительными инвестициями OEM-производителей в разработку внутренних технологий силовых агрегатов, отражающих ключевые интеллектуальные возможности бренда. Это отражает ключевые интеллектуальные возможности и эксплуатационные характеристики автомобильных брендов.

Ожидается, что сегмент электроники и электроники продемонстрирует существенный рост, обусловленный растущей интеграцией современных систем помощи водителю (ADAS), информационно-развлекательных систем, функций подключения и растущей электрификацией автомобилей. По мере повышения технологической продвинутости автомобилей спрос на сложные электронные компоненты со стороны производителей оригинального оборудования (OEM) значительно возрастает.

- По типу транспортного средства

В зависимости от типа транспортного средства рынок производителей оригинального оборудования (OEM) сегментируется на легковые автомобили, коммерческие автомобили и электромобили. Ожидается, что сегмент легковых автомобилей будет доминировать на рынке, что обусловлено высоким объемом производства и продаж легковых автомобилей в мире, а также постоянным спросом потребителей на повышенный комфорт, безопасность и эстетические характеристики. OEM-производители постоянно внедряют инновации, чтобы удовлетворить эти меняющиеся требования в сегменте легковых автомобилей.

Ожидается, что сегмент электромобилей продемонстрирует самые высокие темпы роста в прогнозируемый период. Этот быстрый рост обусловлен растущим глобальным внедрением электромобилей, государственными мерами поддержки электрификации и значительными инвестициями OEM-производителей в разработку специализированных компонентов и платформ для электромобильности.

- По каналу распространения

По каналам сбыта рынок производителей оригинального оборудования (OEM) для автомобилей сегментируется на розничных продавцов OEM-оборудования, оптовых продавцов и дистрибьюторов. Сегмент розничных продавцов OEM-оборудования обеспечил наибольшую долю выручки в 48,8% в 2024 году благодаря прямым продажам через фирменных дилеров и растущей тенденции к предложению OEM-производителями индивидуальных комплектаций автомобилей.

Ожидается, что сегмент дистрибьюторов продемонстрирует самые высокие темпы роста в течение прогнозируемого периода, что обусловлено растущим спросом на запасные части для вторичного рынка и расширением дистрибьюторских сетей на развивающихся рынках для поддержки цепочек поставок OEM.

Региональный анализ рынка производителей оригинального автомобильного оборудования (OEM)

- Европа доминирует на рынке производителей оригинального оборудования для автомобилей (OEM) с наибольшей долей выручки в 42% в 2024 году, что обусловлено ростом продаж автомобилей и высоким спросом на коммерческие и легковые транспортные средства, оснащенные передовыми тормозными технологиями.

- Потребители отдают приоритет передовым функциям безопасности, топливной экономичности и возможностям подключения, что способствует внедрению инновационных OEM-компонентов.

- Росту способствуют технологические достижения в области электрических и гибридных силовых агрегатов, а также сильное присутствие OEM-производителей в таких странах, как Германия и Франция.

Обзор рынка производителей оригинального автомобильного оборудования (OEM) в США

В 2024 году США займут значительную долю на североамериканском рынке OEM-производителей автомобилей, чему будет способствовать высокий спрос на легковые автомобили и электромобили в сочетании с мощными внутренними производственными мощностями. Тенденция к электрификации автомобилей и интеграции передовой электроники, такой как ADAS и информационно-развлекательные системы, стимулирует расширение рынка. Такие OEM-производители, как General Motors и Ford, всё чаще используют экологичные материалы и интеллектуальные технологии, дополняя как внутренний, так и экспортный рынок.

Обзор европейского рынка производителей оригинального автомобильного оборудования (OEM)

Европа доминирует в росте выручки на рынке OEM-производителей автомобилей, чему способствуют строгие экологические нормы и особое внимание к безопасности и устойчивому развитию автомобилей. Потребители требуют высококачественных компонентов, повышающих топливную экономичность и сокращающих выбросы, что стимулирует инновации в области силовых агрегатов и электрических систем. Такие страны, как Германия и Франция, лидируют благодаря своим развитым экосистемам автомобильного производства и значительным инвестициям в производство электромобилей.

Обзор рынка производителей оригинального автомобильного оборудования (OEM) в Великобритании

Ожидается, что рынок Великобритании будет демонстрировать быстрый рост, обусловленный ростом спроса на электромобили и гибридные автомобили, а также интеграцией передовых функций подключения. Потребительский спрос на премиальные автомобили с улучшенным салоном и системами безопасности повышает спрос на оригинальные компоненты. Государственная политика поддержки автомобилей с низким уровнем выбросов и присутствие крупных производителей оригинального оборудования, таких как Jaguar Land Rover, дополнительно ускоряют рост рынка.

Обзор рынка производителей оригинального автомобильного оборудования (OEM) в Германии

Германия играет ключевую роль на европейском рынке OEM-производителей автомобилей благодаря своему лидерству в автомобильном производстве и инновациях. Немецкие OEM-производители, такие как Volkswagen и BMW, отдают приоритет передовым компонентам силовых агрегатов и шасси, чтобы соответствовать строгим экологическим стандартам и удовлетворять спрос потребителей на высокопроизводительные автомобили. Интеграция интеллектуальной электроники и экологичных материалов способствует устойчивому росту рынка.

Обзор рынка производителей оригинального автомобильного оборудования (OEM) в Азиатско-Тихоокеанском регионе

Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстроразвивающимся регионом благодаря быстрой урбанизации, росту числа владельцев автомобилей и росту спроса на электромобили в таких странах, как Китай, Япония и Индия. Государственное стимулирование внедрения электромобилей и инвестиции в технологии интеллектуального производства стимулируют спрос на OEM-компоненты. Растущий средний класс в регионе и внимание к безопасности и связности автомобилей дополнительно стимулируют рост рынка.

Обзор рынка японских производителей оригинального автомобильного оборудования (OEM)

Ожидается, что рынок производителей оригинального оборудования (OEM) в Японии будет демонстрировать значительный рост, обусловленный лидерством страны в области автомобильных инноваций и высоким спросом на высококачественные компоненты для легковых автомобилей и электромобилей. Крупные OEM-производители, такие как Toyota и Honda, интегрируют передовые электрические и силовые системы для повышения эффективности и производительности автомобилей. Растущая тенденция к электрификации автомобилей и кастомизации на вторичном рынке способствует расширению рынка.

Обзор рынка производителей оригинального автомобильного оборудования (OEM) в Китае

Китай занимает наибольшую долю на рынке OEM-производителей автомобилей Азиатско-Тихоокеанского региона, чему способствуют быстрая индустриализация, увеличение производства автомобилей и государственная политика поощрения электромобилей. Растущий средний класс в стране и спрос на передовые функции безопасности и подключения стимулируют внедрение OEM-компонентов. Мощные внутренние производственные мощности и конкурентоспособные цены дополнительно повышают доступность рынка.

Доля рынка производителей оригинального автомобильного оборудования (OEM)

В отрасли производителей оригинального оборудования для автомобилей (OEM) лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- TOYOTA MOTOR CORPORATION (Япония)

- Фольксваген (Германия)

- Ниссан (Япония)

- Хонда Мотор Ко., Лтд . (Япония)

- Magna International Inc. (Канада)

- Continental AG (Германия)

- Сименс (Германия)

- BMW AG (Германия)

- EXIDE INDUSTRIES LTD (Индия)

- Роберт Бош, GMbH (Германия)

- Валео (Франция)

- Ford Motor Company (США)

- MITSUBISHI MOTORS CORPORATION (Япония)

- ЦФ Фридрихсхафен АГ (Германия)

- BorgWarner Inc.(США)

Последние события на мировом рынке производителей оригинального автомобильного оборудования (OEM)

- В марте 2025 года компания American Axle & Manufacturing (AAM) приобрела подразделения GKN Automotive и GKN Powder Metallurgy группы Dowlais Group, чтобы расширить свой опыт в области решений, не зависящих от силовых агрегатов. Это приобретение расширяет возможности AAM в области компонентов для электромобилей и гибридных автомобилей, что соответствует тенденции электрификации отрасли. Сделка укрепляет присутствие AAM в глобальной цепочке поставок, особенно в Северной Америке и Европе, что позволяет удовлетворить растущий спрос производителей оригинального оборудования на передовые системы трансмиссии.

- В феврале 2025 года Hyundai заключила стратегическое партнерство с CATL, ведущим производителем аккумуляторов, для поставки высокопроизводительных аккумуляторов для будущих моделей электромобилей. Это сотрудничество направлено на разработку аккумуляторов нового поколения с повышенной плотностью энергии и возможностью более быстрой зарядки. Обеспечивая стабильную цепочку поставок аккумуляторов, это партнерство укрепляет конкурентоспособность Hyundai на мировом рынке электромобилей, особенно в Северной Америке и Азиатско-Тихоокеанском регионе.

- В январе 2025 года Volkswagen расширил свою платформу Modular Electric Drive Matrix (MEB), представив электрический седан ID.7 с передовыми системами помощи водителю (ADAS) и увеличенным запасом хода. Это обновление поддерживает различные модели электромобилей, повышая гибкость производства и экономическую эффективность. Расширение укрепляет позиции Volkswagen на мировом рынке электромобилей, особенно в Европе и Азиатско-Тихоокеанском регионе, где спрос на экологичную мобильность продолжает расти.

- В январе 2025 года компания General Motors (GM) объединила свой бизнес по производству роботакси Cruise со своим собственным подразделением технологий автономного вождения и помощи водителю, отвечающим за программное обеспечение Super Cruise. Эта стратегическая консолидация последовала за инвестициями в Cruise в размере 9 миллиардов долларов, направленными на оптимизацию разработки беспилотных автомобилей и повышение эффективности на конкурентном рынке. Слияние укрепляет возможности GM в области технологий автономного вождения и, как ожидается, увеличит выручку до 1 миллиарда долларов к 2025 году.

- В октябре 2023 года Stellantis приобрела 20% акций Leapmotor, китайского производителя электромобилей, а в 2025 году расширила партнерство, запустив совместную разработку доступных моделей электромобилей для глобальных рынков. Это сотрудничество позволяет использовать экономически эффективную технологию аккумуляторов Leapmotor для расширения портфеля электромобилей Stellantis с целью продажи 500 000 автомобилей за пределами Китая к 2030 году. Альянс укрепляет присутствие Stellantis в Азиатско-Тихоокеанском регионе и способствует достижению целей компании по электрификации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРОИЗВОДИТЕЛЕЙ ОРИГИНАЛЬНОГО АВТОМОБИЛЬНОГО ОБОРУДОВАНИЯ (OEM)

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ПРОИЗВОДИТЕЛЕЙ ОРИГИНАЛЬНОГО АВТОМОБИЛЬНОГО ОБОРУДОВАНИЯ (OEM)

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРОИЗВОДИТЕЛЕЙ ОРИГИНАЛЬНОГО АВТОМОБИЛЬНОГО ОБОРУДОВАНИЯ (OEM): ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 ПАТЕНТНЫЙ АНАЛИЗ

5.5 ПРИМЕР ИЗ ПРАКТИКИ

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 АНАЛИЗ ЦЕН

6 МИРОВОЙ РЫНОК ПРОИЗВОДИТЕЛЕЙ ОРИГИНАЛЬНОГО АВТОМОБИЛЬНОГО ОБОРУДОВАНИЯ (OEM), ПО КОМПОНЕНТАМ

6.1 ОБЗОР

6.2 ВНЕШНИЕ КОМПОНЕНТЫ

6.2.1 БАМПЕР

6.2.1.1. ПО ПОЛОЖЕНИЮ

6.2.1.1.1. ПЕРЕДНЯЯ ЧАСТЬ

6.2.1.1.2. ЗАДНЯЯ ЧАСТЬ

6.2.2 Крылья

6.2.2.1.СТАЛЬ

6.2.2.2. СТЕКЛОВОЛОКНО

6.2.2.3. УГЛЕРОДНОЕ ВОЛОКНО

6.2.3 ДВЕРИ

6.2.3.1. ПЕРЕДНЯЯ РАСПАШНАЯ ДВЕРЬ

6.2.3.2. Дверь с задними петлями

6.2.3.3. Дверь-ножницы

6.2.3.4. Дверь типа «крыло чайки»

6.2.3.5. РАЗДВИЖНАЯ ДВЕРЬ

6.2.4 КАПЮШОНЫ

6.2.5 ЗАДНИЕ БОРТА

6.2.6 ДРУГИЕ

6.3 ИНТЕРЬЕР

6.3.1 ЦЕНТРАЛЬНАЯ СТЕКЛА

6.3.2 Проекционный дисплей

6.3.3 КОМПЛЕКТ ПРИБОРОВ

6.3.4 РАЗВЛЕКАТЕЛЬНАЯ СИСТЕМА ДЛЯ ЗАДНИХ СИДЕНИЙ

6.3.5 КУПОЛНЫЙ МОДУЛЬ

6.3.6 ХЕДЛАЙНЕР

6.3.7 МЕСТО

6.3.8 ВНУТРЕННЕЕ ОСВЕЩЕНИЕ

6.3.9 ДВЕРНАЯ ПАНЕЛЬ

6.3.10 КЛЕИ И ЛЕНТЫ

6.3.11 ДРУГИЕ

6.4 ДВИГАТЕЛЬ И ВЫХЛОПНАЯ СИСТЕМА

6.4.1 БЛОКИ ДВИГАТЕЛЯ

6.4.1.1.3 ЦИЛИНДРА

6.4.1.2. РЯДНЫЙ 4-ЦИЛИНДРОВЫЙ

6.4.1.3. РЯДНЫЙ 6-ЦИЛИНДРОВЫЙ

6.4.1.4. ЦИЛИНДР V6

6.4.1.5. ЦИЛИНДР V8

6.4.2 ПОРШНИ

6.4.2.1.ПОРШЕНЬ

6.4.2.2. ПОРШНЕВОЕ КОЛЬЦО

6.4.2.3.Поршневой палец

6.4.3 ГОЛОВКА ЦИЛИНДРА

6.4.3.1. РЯДНЫЙ ИЛИ РЯДНЫЙ ДВИГАТЕЛЬ

6.4.3.2. V-ОБРАЗНЫЙ ДВИГАТЕЛЬ

6.4.4 КОЛЕНЧАТЫЙ ВАЛ

6.4.5 РАСПРЕДЕЛИТЕЛЬНЫЙ ВАЛ

6.4.6 КЛАПАНЫ

6.4.6.1.СОЛЕНОИД

6.4.6.2. КЛАПАН РЕЦИРКУЛЯЦИИ ОТРАБОТАВШИХ ГАЗОВ

6.4.6.3. КЛАПАН ТОРМОЗНОЙ КОМБИНАЦИИ

6.4.6.4. НА РЕГУЛИРУЮЩЕМ КЛАПАНЕ

6.4.6.5. КЛАПАН ДВИГАТЕЛЯ

6.4.7 МАСЛЯНЫЕ ПОДДОНЫ

6.4.8 КОЛЛЕКТОР

6.4.9 ШАТУНЫ

6.4.10 МАХОВИКИ

6.4.11 ПРОКЛАДКА

6.4.12 СВЕЧИ ЗАЖИГАНИЯ

6.4.13 ДРУГИЕ

6.5 СИЛОВАЯ ТРАНСМИССИЯ

6.5.1 ПО ТИПУ ПРИВОДА

6.5.1.1. ПЕРЕДНИЙ ПРИВОД

6.5.1.2. ЗАДНИЙ ПРИВОД

6.5.1.3. ПОЛНЫЙ ПРИВОД

6.6 ПЕРЕДОВЫЕ ТЕХНОЛОГИИ

6.7 АВТОМОБИЛЬНАЯ ЭЛЕКТРОНИКА И ЭЛЕКТРООБОРУДОВАНИЕ

6.7.1 СИЛОВАЯ ЭЛЕКТРОНИКА

6.7.1.1 ПО ТИПУ УСТРОЙСТВА

6.7.1.1.1. МОЩНОСТЬ

6.7.1.1.2.ИК

6.7.1.1.3. МОДУЛЬ И ДИКРЕТ

6.7.2 ИНСТРУМЕНТЫ ДИАГНОСТИЧЕСКОГО СКАНИРОВАНИЯ

6.7.3 ДАТЧИК МОЩНОСТИ

6.7.4 РЕЛЕ

6.7.4.1. ПО ТИПУ

6.7.4.1.1. Печатная плата

6.7.4.1.2. ПОДКЛЮЧЕНИЕ

6.7.4.1.3 ВЫСОКОЕ НАПРЯЖЕНИЕ

6.7.4.1.4. ЗАЩИТНЫЙ

6.7.4.1.5.СИГНАЛ

6.7.4.1.6. ДРУГИЕ

6.7.5 МОДУЛИ УПРАВЛЕНИЯ КУЗОВОМ

6.7.5.1. ПО ФУНКЦИОНАЛЬНОСТИ

6.7.5.1.1. ВЫСОКИЙ КОНЕЦ

6.7.5.1.2. НИЗКИЙ КОНЕЦ

6.7.6 АВТОМОБИЛЬНАЯ СВЯЗЬ

6.7.6.1.ЛИН

6.7.6.2. CAN

6.7.6.3. ФЛЕКС

6.7.6.4. БОЛЬШИНСТВО

6.7.6.5.EHTERNET

6.7.7 АВТОМОБИЛЬНЫЙ ЭБУ

6.7.8 ДРУГИЕ

6.8 МОДУЛИ УПРАВЛЕНИЯ ФАРАМИ

6.9 ДРУГИЕ

7 МИРОВОЙ РЫНОК ПРОИЗВОДИТЕЛЕЙ ОРИГИНАЛЬНОГО АВТОМОБИЛЬНОГО ОБОРУДОВАНИЯ (OEM) ПО ТИПУ ДВИГАТЕЛЯ

7.1 ОБЗОР

7.2 ДВИГАТЕЛЬ ВНУТРЕННЕГО СГОРАНИЯ (ДВС)

7.2.1 ДИЗЕЛЬ

7.2.2 БЕНЗИН

7.2.3 КПГ

7.3 ЭЛЕКТРИЧЕСКИЙ

7.3.1 ЭЛЕКТРОМОБИЛИ С АККУМУЛЯТОРНЫМИ БАТАРЕЯМИ (ЭБ)

7.3.2 ГИБРИДНЫЕ ЭЛЕКТРОМОБИЛИ (HEV)

7.3.3 ПОДКЛЮЧАЕМЫЕ ГИБРИДНЫЕ ЭЛЕКТРОМОБИЛИ (PHEV)

7.3.4 ЭЛЕКТРОМОБИЛИ НА ТОПЛИВНЫХ ЭЛЕМЕНТАХ (FCEV)

8 МИРОВОЙ РЫНОК ПРОИЗВОДИТЕЛЕЙ ОРИГИНАЛЬНОГО АВТОМОБИЛЬНОГО ОБОРУДОВАНИЯ (OEM) ПО МАТЕРИАЛАМ

8.1 ОБЗОР

8.2 СТАЛЬ

8.3 АЛЮМИНИЙ

8.4 ПЛАСТИКИ

8.5 СТЕКЛЯННЫЕ КОМПОЗИТЫ

8.6 УГЛЕРОДНЫЕ КОМПОЗИТЫ

8.7 МЕТАЛЛ

8.8 ВИНИЛ

8.9 ТКАНЬ

8.1 ДРУГИЕ

9 МИРОВОЙ РЫНОК ПРОИЗВОДИТЕЛЕЙ ОРИГИНАЛЬНОГО АВТОМОБИЛЬНОГО ОБОРУДОВАНИЯ (OEM) ПО АКСЕССУАРАМ

9.1 ОБЗОР

9.2 ЧЕХЛЫ СИДЕНИЙ

9.3 Видеорегистратор

9.4 Солнцезащитные жалюзи

9.5 КОВРИКИ

9.6 Тонировка стекол

9.7 ПОДСТАВКА ДЛЯ НОГ

9.8 Передатчик Bluetooth

9.9 БЕСПРОВОДНОЕ ЗАРЯДНОЕ УСТРОЙСТВО

9.1 ДРУГИЕ

10 МИРОВОЙ РЫНОК ПРОИЗВОДИТЕЛЕЙ ОРИГИНАЛЬНОГО АВТОМОБИЛЬНОГО ОБОРУДОВАНИЯ (OEM) ПО ВМЕСТИМОСТИ АВТОМОБИЛЕЙ

10.1 ОБЗОР

10.2 4-местные

10.3 5-местные автомобили

10.4 6-местные

10.5 7 МЕСТ

10.6 БОЛЕЕ 7 МЕСТ

11 МИРОВОЙ РЫНОК ПРОИЗВОДИТЕЛЕЙ ОРИГИНАЛЬНОГО АВТОМОБИЛЬНОГО ОБОРУДОВАНИЯ (OEM) ПО ТИПУ ВОЖДЕНИЯ

11.1 ОБЗОР

11.2 ПОЛУАВТОНОМНЫЙ

11.3 АВТОНОМНЫЙ

11.4 РУКОВОДСТВО

12 МИРОВОЙ РЫНОК ПРОИЗВОДИТЕЛЕЙ ОРИГИНАЛЬНОГО АВТОМОБИЛЬНОГО ОБОРУДОВАНИЯ (OEM) ПО ТИПУ ТРАНСПОРТНОГО СРЕДСТВА

12.1 ОБЗОР

12.2 ЛЕГКОВЫЕ АВТОМОБИЛИ

12.2.1 ЛЕГКОВЫЕ АВТОМОБИЛИ, ПО ТИПУ ТРАНСПОРТНОГО СРЕДСТВА

12.2.1.1. ХЭТЧБЭК

12.2.1.2. СЕДАН

12.2.1.3. Универсальный автомобиль

12.2.1.4. Внедорожник

12.2.1.5. КРОССОВЕР

12.2.1.6. КУПЕ

12.2.1.7. КАБРИОЛЕТ

12.2.1.8.ДРУГИЕ

12.3 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА

12.3.1 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА, ПО ТИПУ ТРАНСПОРТНОГО СРЕДСТВА

12.3.1.1. ЛЕГКИЕ КОММЕРЧЕСКИЕ АВТОМОБИЛИ (LCV)

12.3.1.1.1. ФУРГОНОВ

12.3.1.1.1.1 ПАССАЖИРСКИЕ ФУРГОНОВЫ

12.3.1.1.1.2 ГРУЗОВЫЕ ФУРГОНОВЫ

12.3.1.1.2. ПИКАПЫ

12.3.1.1.3. МИКРОАВТОБУС

12.3.1.1.4.ТРЕНЕРЫ

12.3.1.1.5. ДРУГИЕ

12.3.1.2. ТЯЖЕЛЫЕ КОММЕРЧЕСКИЕ АВТОМОБИЛИ (HCV)

12.3.1.2.1. АВТОБУСЫ

12.3.1.2.2. ГРУЗОВЫЕ АВТОМОБИЛИ

12.3.1.2.2.1 ЦЕМЕНТОВОЗЫ

12.3.1.2.2.2 САМОСВАЛЫ

12.3.1.2.2.3 ПОЛУПРИЦЕПЫ

12.3.1.2.2.4 ДРУГИЕ

13 МИРОВОЙ РЫНОК ПРОИЗВОДИТЕЛЕЙ ОРИГИНАЛЬНОГО ОБОРУДОВАНИЯ ДЛЯ АВТОМОБИЛЕЙ (OEM) ПО ГЕОГРАФИИ

13.1 МИРОВОЙ РЫНОК ПРОИЗВОДИТЕЛЕЙ ОРИГИНАЛЬНОГО ОБОРУДОВАНИЯ ДЛЯ АВТОМОБИЛЕЙ (OEM) (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

13.1.1 СЕВЕРНАЯ АМЕРИКА

13.1.1.1. США

13.1.1.2.КАНАДА

13.1.1.3.МЕКСИКА

13.1.2 ЕВРОПА

13.1.2.1. ГЕРМАНИЯ

13.1.2.2.ФРАНЦИЯ

13.1.2.3.Великобритания

13.1.2.4.ИТАЛИЯ

13.1.2.5.ИСПАНИЯ

13.1.2.6.РОССИЯ

13.1.2.7. ТУРЦИЯ

13.1.2.8.БЕЛЬГИЯ

13.1.2.9. НИДЕРЛАНДЫ

13.1.2.10. НОРВЕГИЯ

13.1.2.11. ФИНЛЯНДИЯ

13.1.2.12. ШВЕЙЦАРИЯ

13.1.2.13. ДАНИЯ

13.1.2.14.ШВЕЦИЯ

13.1.2.15.ПОЛЬША

13.1.2.16. ОСТАЛЬНАЯ ЕВРОПА

13.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.1.3.1. ЯПОНИЯ

13.1.3.2.КИТАЙ

13.1.3.3. ЮЖНАЯ КОРЕЯ

13.1.3.4. ИНДИЯ

13.1.3.5. АВСТРАЛИЯ

13.1.3.6. НОВАЯ ЗЕЛАНДИЯ

13.1.3.7. СИНГАПУР

13.1.3.8.ТАИЛАНД

13.1.3.9. МАЛАЙЗИЯ

13.1.3.10. ИНДОНЕЗИЯ

13.1.3.11. ФИЛИППИНЫ

13.1.3.12. ТАЙВАНЬ

13.1.3.13. ВЬЕТНАМ

13.1.3.14. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

13.1.4 ЮЖНАЯ АМЕРИКА

13.1.4.1. БРАЗИЛИЯ

13.1.4.2. АРГЕНТИНА

13.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

13.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13.1.5.1. ЮЖНАЯ АФРИКА

13.1.5.2.ЕГИПЕТ

13.1.5.3. САУДОВСКАЯ АРАВИЯ

13.1.5.4. ОАЭ

13.1.5.5. ОМАН

13.1.5.6. БАХРЕЙН

13.1.5.7.ИЗРАИЛЬ

13.1.5.8.КУВЕЙТ

13.1.5.9. КАТАР

13.1.5.10. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

13.1.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

14 МИРОВОЙ РЫНОК ПРОИЗВОДИТЕЛЕЙ ОРИГИНАЛЬНОГО АВТОМОБИЛЬНОГО ОБОРУДОВАНИЯ (OEM), СТРАНИЦА КОМПАНИЙ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

14.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

14.7 РАСШИРЕНИЯ

14.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

14.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

15 МИРОВОЙ РЫНОК ПРОИЗВОДИТЕЛЕЙ ОРИГИНАЛЬНОГО ОБОРУДОВАНИЯ ДЛЯ АВТОМОБИЛЕЙ (OEM), SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

16 МИРОВОЙ РЫНОК ПРОИЗВОДИТЕЛЕЙ ОРИГИНАЛЬНОГО АВТОМОБИЛЬНОГО ОБОРУДОВАНИЯ (OEM), ПРОФИЛЬ КОМПАНИИ

16.1 КОНТИНЕНТАЛЬ АГ

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.2 РОБЕРТ БОШ ГМБХ

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.3 КОРПОРАЦИЯ DENSO

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.4 VALEO SA

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.5 ХИТАЧИ ЛТД.

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АНАЛИЗ ДОХОДОВ

16.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.6 DELPHI AUTOMOTIVE PLC (ЧАСТЬ PHINIA INC)

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АНАЛИЗ ДОХОДОВ

16.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.6.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.7 ACE FORGE PVT LTD (AFPL)

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 АНАЛИЗ ДОХОДОВ

16.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.7.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.8 TOYOTA MOTOR CORP

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 АНАЛИЗ ДОХОДОВ

16.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.8.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.9 MERCEDES-BENZ DURHAM (ЧАСТЬ DAIMLER AG)

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АНАЛИЗ ДОХОДОВ

16.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.9.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.1 BHARAT FORGE (ЯВЛЯЕТСЯ ФЛАГМАНСКОЙ КОМПАНИЕЙ ГРУППЫ KALYANI)

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 АНАЛИЗ ДОХОДОВ

16.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.10.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.11 ДАНА ЛИМИТЕД

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 АНАЛИЗ ДОХОДОВ

16.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.11.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.12 SMITHS MANUFACTURING (PTY) LTD.

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 АНАЛИЗ ДОХОДОВ

16.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.12.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.13 СТАНДАРТ КУПЕР.

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 АНАЛИЗ ДОХОДОВ

16.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.13.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.14 MAHLE GMBH (ЧАСТЬ MAHLE STIFTUNG GMBH)

16.14.1 ОБЗОР КОМПАНИИ

16.14.2 АНАЛИЗ ДОХОДОВ

16.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.14.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.15 HYUNDAI MOTOR COMPANY

16.15.1 ОБЗОР КОМПАНИИ

16.15.2 АНАЛИЗ ДОХОДОВ

16.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.15.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.16 ФРЕЙДЕНБЕРГ ФИЛЬТРАЦИЯ ТЕХНОЛОДЖИЗ ГМБХ & КО. КГ

16.16.1 ОБЗОР КОМПАНИИ

16.16.2 АНАЛИЗ ДОХОДОВ

16.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.16.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.17 CUMMINS INC

16.17.1 ОБЗОР КОМПАНИИ

16.17.2 АНАЛИЗ ДОХОДОВ

16.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.17.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.18 ДЖОНСОН ЭЛЕКТРИК ХОЛДИНГС ЛИМИТЕД.

16.18.1 ОБЗОР КОМПАНИИ

16.18.2 АНАЛИЗ ДОХОДОВ

16.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.18.5 ПОСЛЕДНИЕ РАЗВИТИЯ

16.19 КОРПОРАЦИЯ АЙСИН

16.19.1 ОБЗОР КОМПАНИИ

16.19.2 АНАЛИЗ ДОХОДОВ

16.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.19.5 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

17 ЗАКЛЮЧЕНИЕ

18 АНКЕТА

19 СВЯЗАННЫХ ОТЧЕТОВ

20 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.