Global Automotive Plastic Compounding Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.50 Billion

USD

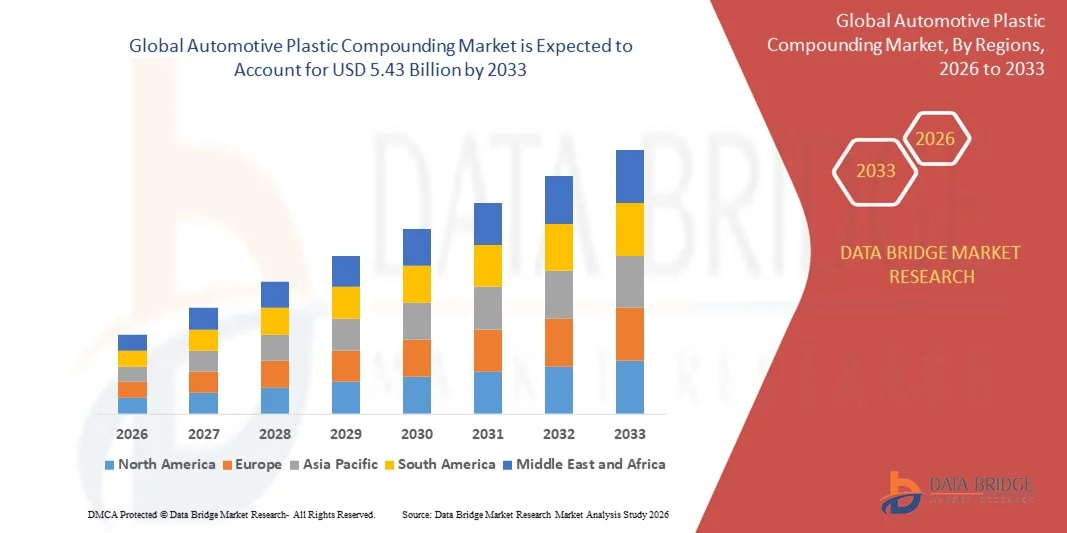

5.43 Billion

2025

2033

USD

3.50 Billion

USD

5.43 Billion

2025

2033

| 2026 –2033 | |

| USD 3.50 Billion | |

| USD 5.43 Billion | |

| % | |

|

Глобальный рынок автомобильных пластиковых компаундов: сегментация по типу продукции (акрилонитрилбутадиенстирол (АБС), полипропилен (ПП), полиуретан (ПУ), поливинилхлорид (ПВХ), полиэтилен (ПЭ) и другие), применению (приборные панели, силовые агрегаты, дверные системы, компоненты интерьера, внешние облицовочные панели, компоненты под капотом и другие) — отраслевые тенденции и прогноз до 2033 года.

Каковы объем и темпы роста мирового рынка автомобильных пластмассовых компаундов?

- Объем мирового рынка автомобильных пластиковых компаундов в 2025 году оценивался в 3,50 млрд долларов США и, как ожидается, достигнет 5,43 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,62% в течение прогнозируемого периода.

- Ожидается, что рост спроса на пластмассы в строительстве, автомобилестроении, электронике и электротехнике окажет влияние на рост рынка автомобильных пластмассовых компаундов.

- В связи с этим, ожидается, что быстрое увеличение применения продукции в автомобильном секторе и рост уровня доходов также станут ключевыми факторами, способствующими росту рынка автомобильных пластмассовых компаундов.

Основные выводы по рынку автомобильных пластмассовых компаундов?

- Высокий спрос на легковесные автомобили и процветающая автомобильная промышленность также, как ожидается, окажут положительное влияние на рост рынка автомобильных пластмассовых компаундов. Основным фактором, определяющим рост рынка, является быстрая индустриализация.

- Однако высокая стоимость сырья и различные экологические нормы, связанные с переработкой пластика, являются основными сдерживающими факторами для рынка автомобильных пластиковых компаундов.

- Азиатско-Тихоокеанский регион доминировал на рынке автомобильных пластиковых компаундов, занимая, по оценкам, 44,3% выручки в 2025 году. Это обусловлено крупномасштабным автомобильным производством, сильным присутствием OEM-производителей и широким использованием пластиковых компаундов для снижения веса и оптимизации затрат в легковых и коммерческих автомобилях.

- Ожидается, что в Северной Америке будет зафиксирован самый быстрый среднегодовой темп роста в 9,21% в период с 2026 по 2033 год, что обусловлено быстрым внедрением электромобилей, строгими нормами топливной эффективности и растущим вниманием к снижению веса транспортных средств.

- Полипропилен (ПП) доминировал на рынке, занимая, по оценкам, 38,6% в 2025 году, благодаря своей легкости, экономичности, превосходной химической стойкости и широкой применимости в компонентах интерьера, экстерьера и подкапотного пространства.

Обзор отчета и сегментация рынка автомобильных пластмассовых компаундов

|

Атрибуты |

Ключевые рыночные тенденции в области компаундирования автомобильных пластмасс. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке автомобильных пластмассовых компаундов?

Усиливается тенденция к использованию легких, высокоэффективных и экологически чистых автомобильных пластиковых компаундов.

- На рынке автомобильных пластмасс наблюдается сильная тенденция к переходу на легкие, высокопрочные и многофункциональные пластмассовые компаунды для достижения целей по снижению веса автомобилей, повышению топливной эффективности и сокращению выбросов.

- Производители все чаще разрабатывают композитные материалы, армированные стекловолокном, наполненные минералами и обладающие повышенной ударопрочностью, которые обеспечивают улучшенную механическую прочность, термостойкость и долговечность.

- Растущий спрос на электромобили ускоряет внедрение огнестойких, электроизоляционных и термостойких пластиковых компаундов для корпусов батарей и компонентов силовых агрегатов.

- Например, такие компании, как BASF, SABIC, Covestro и LyondellBasell, расширяют свой ассортимент полимерных компаундов автомобильного класса, чтобы соответствовать требованиям OEM-производителей в области экологичности и производительности.

- Растущее внимание к перерабатываемым, биоразлагаемым и экологически чистым пластиковым компаундам меняет выбор материалов для внутренней, внешней отделки и подкапотного пространства автомобилей.

- По мере развития автомобильной промышленности в сторону электрификации и облегченных конструкций, передовые технологии компаундирования пластмасс останутся критически важными для оптимизации характеристик и соответствия нормативным требованиям.

Каковы основные факторы, определяющие рынок автомобильных пластмассовых компаундов?

- Растущий спрос на снижение веса транспортных средств для повышения топливной эффективности и увеличения запаса хода электромобилей стимулирует внедрение передовых пластиковых компаундов.

- Например, в 2024–2025 годах ведущие производители компаундов представили высокотекучие, низкоплотные и армированные термопластичные компаунды, разработанные специально для конструкционных деталей автомобилей.

- Увеличение производства электромобилей, гибридных автомобилей и беспилотных автомобилей стимулирует спрос на термостойкие и электробезопасные пластмассовые материалы.

- Достижения в технологиях компаундирования, диспергирования наполнителей и интеграции добавок улучшают механические, термические и химические характеристики.

- Растущее использование пластмасс в отделке салона, кузова, компонентах силовых агрегатов и аккумуляторных системах расширяет общий потенциальный рынок.

- Благодаря постоянным инвестициям в автомобильные исследования и разработки, инновации в материалах и инициативы в области устойчивого развития, ожидается, что рынок продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка автомобильных пластмассовых компаундов?

- Колебания цен на сырье, особенно на нефтехимические смолы и специальные добавки, влияют на производственные затраты и рентабельность.

- Например, в 2024–2025 годах колебания цен на сырую нефть и сбои в цепочках поставок повлияли на доступность полимеров и наполнителей во всем мире.

- Жесткие стандарты качества в автомобильной промышленности и требования к соблюдению нормативных требований увеличивают время разработки и затраты на тестирование.

- Ограниченная инфраструктура переработки сложных многокомпонентных автомобильных пластмасс препятствует внедрению принципов циркулярной экономики.

- Конкуренция со стороны заменителей металлов, алюминиевых сплавов и современных композитных материалов создает ценовое давление в определенных областях применения.

- Для решения этих проблем производители сосредотачиваются на биополимерах, компаундах с содержанием переработанных материалов и оптимизации технологических процессов с целью повышения экономической эффективности и экологичности.

Как сегментируется рынок автомобильных пластмассовых компаундов?

Рынок сегментирован по типу продукции и областям применения .

- По типу продукции

В зависимости от типа продукции рынок автомобильных пластиковых компаундов сегментируется на акрилонитрилбутадиенстирол (АБС), полипропилен (ПП), полиуретан (ПУ), поливинилхлорид (ПВХ), полиэтилен (ПЭ) и другие. Полипропилен (ПП) доминировал на рынке с предполагаемой долей в 38,6% в 2025 году благодаря своей легкости, экономичности, превосходной химической стойкости и широкой применимости в компонентах интерьера, экстерьера и подкапотного пространства. Компаунды на основе ПП широко используются в бамперах, приборных панелях, отделке и корпусах аккумуляторов, способствуя снижению веса автомобилей и повышению топливной эффективности.

Ожидается, что рынок полиуретана (ПУ) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на пенополиуретановые материалы для сидений, изоляционные материалы, виброгасящие компоненты и элементы, повышающие комфорт в салоне автомобиля. Увеличение производства электромобилей и акцент на снижении шума, вибрации и жесткости (NVH) еще больше ускоряют внедрение полиуретановых компаундов. Непрерывные инновации в области армированных и биоразлагаемых пластиковых компаундов способствуют долгосрочной диверсификации продукции.

- По заявлению

В зависимости от области применения рынок автомобильных пластиковых компаундов сегментирован на приборные панели, силовые агрегаты, дверные системы, компоненты интерьера, внешние панели, компоненты под капотом и прочее. Компоненты интерьера доминировали на рынке с долей выручки в 41,2% в 2025 году, чему способствовало широкое использование пластиковых компаундов в приборных панелях, консолях, отделке, конструкциях сидений и панелях. Автомобильные производители все чаще отдают предпочтение современным пластиковым компаундам для отделки салона благодаря гибкости конструкции, легкости, качеству поверхности и повышенному комфорту пассажиров.

Прогнозируется, что сегмент компонентов под капотом будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее использование высокотемпературных и химически стабильных пластиковых компаундов в крышках двигателей, впускных коллекторах, корпусах батарей и резервуарах для жидкостей. Рост числа электромобилей и гибридных автомобилей, а также жесткие требования к выбросам и тепловым характеристикам стимулируют спрос на передовые армированные компаунды, способные заменить металлические детали.

Какой регион занимает наибольшую долю рынка автомобильных пластмассовых компаундов?

- Азиатско-Тихоокеанский регион доминировал на рынке автомобильных пластиковых компаундов, занимая, по оценкам, 44,3% выручки в 2025 году. Это обусловлено крупномасштабным автомобильным производством, сильным присутствием OEM-производителей и широким использованием пластиковых компаундов для снижения веса и оптимизации затрат в легковых и коммерческих автомобилях. Высокие объемы производства автомобилей в Китае, Японии, Индии и Южной Корее, а также растущее распространение электромобилей продолжают стимулировать спрос на полипропилен, АБС-пластик, полиуретан и армированные пластиковые компаунды.

- Быстрое расширение центров автомобилестроения, доступность недорогого сырья и растущая локализация производства компонентов укрепляют региональное лидерство на рынке.

- Растущее внимание к сокращению выбросов, повышению топливной эффективности и развитию электромобильности ускоряет внедрение современных пластиковых компаундов в отделку салона, кузова и подкапотное пространство автомобилей.

Анализ рынка автомобильных пластмассовых компаундов в Китае

Китай является крупнейшим поставщиком в Азиатско-Тихоокеанском регионе, чему способствуют крупнейшая в мире база автомобильного производства и быстрый рост производства электромобилей. Увеличение использования пластиковых компаундов в корпусах батарей, внутренней отделке, внешней обшивке и конструктивных элементах способствует снижению веса и экономической эффективности. Развитые внутренние мощности по производству компаундов и государственная поддержка электромобилей еще больше расширяют их распространение на рынке.

Анализ рынка автомобильных пластмассовых компаундов в Японии

Япония демонстрирует устойчивый рост, обусловленный передовыми технологиями материаловедения, высококачественным автомобилестроением и постоянными инновациями в области облегченной конструкции автомобилей. Высокий спрос на высокоэффективные пластмассовые компаунды в гибридных автомобилях, компонентах силовых агрегатов и системах салона поддерживает расширение рынка. Акцент на долговечность, безопасность и экологичность обеспечивает долгосрочный рост.

Анализ рынка автомобильных пластмассовых компаундов в Индии

Индия становится быстрорастущим рынком, чему способствуют расширение производства легковых автомобилей, рост внедрения электромобилей и повышение уровня локализации производства автомобильных компонентов. Правительственные инициативы, такие как программа «Сделано в Индии», и растущий спрос на доступные и легкие автомобили стимулируют использование пластиковых компаундов в отделке салона и кузова.

Анализ рынка автомобильных пластмассовых компаундов в Южной Корее

Значительный вклад вносит Южная Корея благодаря сильному присутствию производителей оригинального оборудования (OEM), передовым возможностям в области полимерных технологий и растущему производству электромобилей и гибридных автомобилей. Растущий спрос на высокопрочные, термостойкие пластиковые компаунды для силовых агрегатов и деталей под капотом способствует стабильному росту рынка.

Рынок компаундирования автомобильных пластмасс в Северной Америке

Ожидается, что Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 9,21% в период с 2026 по 2033 год, чему способствуют быстрое внедрение электромобилей, строгие правила по экономии топлива и растущее внимание к снижению веса автомобилей. Автопроизводители все чаще заменяют металлические компоненты передовыми пластиковыми компаундами для повышения производительности, экологичности и экономической эффективности. Значительные инвестиции в автомобильные исследования и разработки, компаунды на основе вторичной переработки и биоразлагаемые пластики еще больше ускоряют рост регионального рынка.

Анализ рынка компаундирования автомобильных пластмасс в США

США лидируют в Северной Америке благодаря развитому производству электромобилей, широкому использованию легких материалов и постоянным инновациям в автомобильном дизайне. Растущий спрос на пластиковые компаунды в аккумуляторных системах, компонентах интерьера и внешних панелях способствует устойчивому расширению рынка.

Анализ рынка автомобильных пластмассовых компаундов в Канаде

Канада вносит свой вклад за счет роста производства автомобильных компонентов, увеличения инвестиций в электромобили и усиления внимания к экологически чистым пластмассовым компаундам. Благоприятная государственная политика и трансграничные цепочки поставок от производителей оригинального оборудования способствуют долгосрочному внедрению на рынке.

Какие компании занимают лидирующие позиции на рынке компаундирования автомобильных пластмасс?

В автомобильной отрасли производства пластмассовых компаундов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- BASF SE (Германия)

- Доу (США)

- SABIC (Саудовская Аравия)

- LyondellBasell Industries Holdings BV (Нидерланды)

- DuPont (США)

- Корпорация Кратон (США)

- 3M (США)

- Covestro AG (Германия)

- Сольве (Бельгия)

- LANXESS (Германия)

- Компания RTP (США)

- Корпорация Асахи Касей (Япония)

- Aurora Plastics LLC (США)

- Корпорация Ферро (США)

- Вашингтон, Пенсильвания (США)

- Eurostar Engineering Plastics (Франция)

- Kuraray Europe GmbH (Германия)

- Ravago Manufacturing India Pvt. Ltd. (Индия)

- TEIJIN LIMITED (Япония)

- Компания Chevron Phillips Chemical Company LLC (США)

Какие последние тенденции наблюдаются на мировом рынке автомобильных пластмассовых компаундов?

- В январе 2025 года компания Arkema заключила партнерское соглашение с ALBIS, ведущим дистрибьютором инженерных и высокоэффективных пластмасс, для коммерциализации своих материалов медицинского назначения, включая термопластичные эластомеры Pebax MED, полиамид 11 RilsanMED, полиамид 12 Rilsamid MED, прозрачный полиамид Rilsan MED Clear и PVDF Kynar MED. Это сотрудничество укрепляет рыночные позиции Arkema и поддерживает растущий спрос со стороны мирового сектора здравоохранения.

- В феврале 2024 года компания Arkema увеличила свои глобальные производственные мощности по выпуску эластомеров Pebax на 40% на своем заводе в Серкиньи, Франция. Это расширение мощностей повышает надежность поставок и позволяет компании удовлетворять растущий спрос со стороны медицинской, автомобильной и промышленной отраслей.

- В декабре 2023 года корпорация Asahi Kasei получила международно признанный сертификат устойчивого развития ISCC Plus для дополнительных категорий продукции, включая TPE, PVDC, PPE, PA и стирол. Это достижение подтверждает приверженность компании принципам устойчивого использования материалов и экологически ответственного производства.

- В июле 2023 года компания LyondellBasell Industries Holdings завершила приобретение Mepol Group, производителя высокоэффективных технических компаундов из переработанных материалов, базирующегося в Италии и Польше. Интеграция Mepol и ее дочерних компаний в подразделение Advanced Polymer Solutions компании LyondellBasell укрепляет портфель компании в области переработанных и экологически чистых компаундов.

- В мае 2023 года компания SABIC представила компаунд LNP™ ELCRIN WF0051iQ, обладающий возможностью обработки тонких стенок и не содержащий брома и хлора огнестойкий. Выпуск этого продукта отвечает меняющимся требованиям безопасности и экологичности в передовой электронике и промышленном производстве.

- В июле 2022 года компании BASF SE и THOR GmbH объединили свой опыт в области не содержащих галогенов огнестойких добавок для создания улучшенных решений в области компаундирования пластмасс. Это партнерство позволяет клиентам достигать более высоких стандартов пожарной безопасности, одновременно повышая экологичность и эксплуатационные характеристики материалов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.