Global Automotive Repair And Maintenance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

827.13 Billion

USD

1,244.57 Billion

2025

2033

USD

827.13 Billion

USD

1,244.57 Billion

2025

2033

| 2026 –2033 | |

| USD 827.13 Billion | |

| USD 1,244.57 Billion | |

| % | |

|

Глобальный сегмент рынка автомобильного ремонта и технического обслуживания, по услугам (механические услуги электрические услуги, услуги по ремонту кузова, шинные услуги и профилактическое обслуживание), по транспортным средствам (автомобили-пассажиры, двухколесные и коммерческие транспортные средства), по движению (ICE, гибридные и электрические), по поставщику услуг (независимые семинары, авторизованные сервисные центры OEM и другие) - отраслевые тенденции и прогноз до 2033 года

Автомобильный ремонт и техническое обслуживаниеОбзор рынка

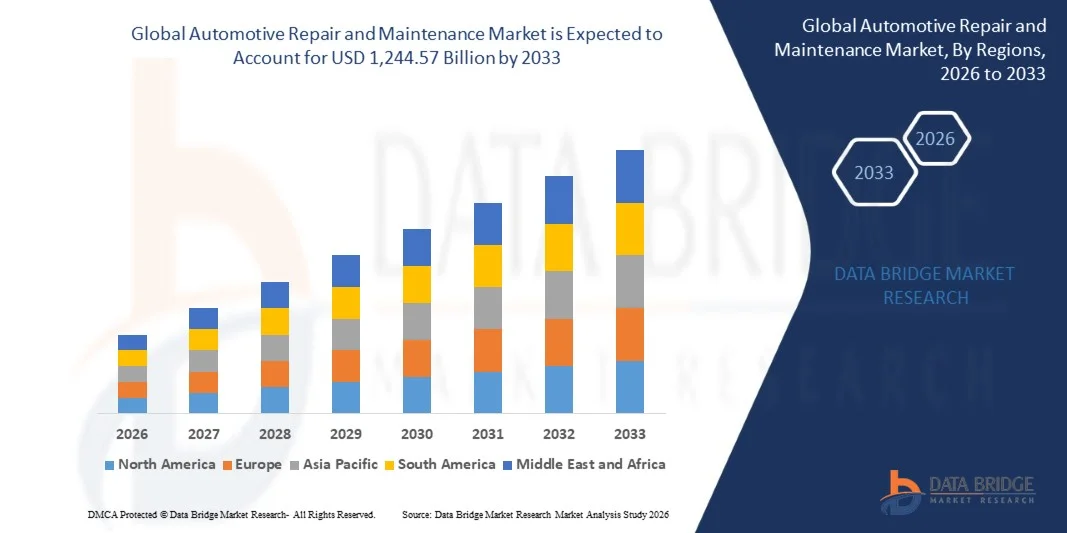

Мировой рынок ремонта и технического обслуживания автомобилей был оценен827,13 млрд долларов в 2025 годуи, по прогнозам, достигнет$1244,57 млрд к 2033 годуРастущий в aCAGR 5,24% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный увеличением глобального парка транспортных средств, ростом среднего возраста транспортных средств и растущим предпочтением потребителей регулярному обслуживанию и профилактическому обслуживанию для повышения производительности и продолжительности жизни транспортных средств.

Расширение автопарков в пассажирском и коммерческом сегментах в сочетании с более широким внедрением передовых автомобильных технологий, таких как электромобили и подключенные системы, увеличивает сложность и частоту ремонта и обслуживания. Кроме того, более строгие правила безопасности и рекомендованные производителем графики обслуживания поощряют периодическое обслуживание, в то время как рост организованных сетей обслуживания, цифровой диагностики и мобильных ремонтных решений повышает эффективность обслуживания и доступность как на развитых, так и на развивающихся рынках.

Ключевые тенденции рынка и перспективы

- Азиатско-Тихоокеанский регион доминировал на рынке ремонта и технического обслуживания автомобилей с самой большой долей дохода 38,7% в 2025 году, чему способствовало массовое расширение парка транспортных средств, быстрая урбанизация и сильный рост владения пассажирскими и коммерческими транспортными средствами в странах с развивающейся экономикой.

- Северная Америка, как ожидается, будет самым быстрорастущим регионом, регистрируя CAGR с 2026 по 2033 год. Рост обусловлен высокоразвитой автомобильной экосистемой, большим и стареющим парком транспортных средств и сильной зависимостью от поставщиков послепродажного обслуживания как в сегментах пассажирских, так и коммерческих транспортных средств.

- Сегмент механических услуг занимал самую большую долю рынка в 42,6% в 2025 году благодаря высокой частоте ремонта двигателя, обслуживания трансмиссии, замены тормозов и обслуживания подвески в стареющих парках транспортных средств во всем мире. Механическое обслуживание остается основным источником дохода из-за его постоянного характера и необходимости во всех категориях транспортных средств.

- Сегмент профилактического обслуживания, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим внедрением профилактического обслуживания, подключенной диагностики и плановых программ обслуживания, которые снижают риски поломки и улучшают срок службы транспортных средств. Растущие практики управления автопарком и пакеты услуг OEM еще больше ускоряют расширение сегмента пассажирских и коммерческих автомобилей.

- Сегмент пассажирских автомобилей занимал самую большую долю рынка в 61,3% в 2025 году, чему способствовали быстро растущий глобальный парк автомобилей, увеличение владения транспортными средствами и рост среднего возраста транспортных средств в развитых и развивающихся странах. Высокое использование пассажирских транспортных средств также приводит к частым требованиям к обслуживанию, поддерживая постоянный спрос на рынке.

- Сегмент коммерческих автомобилей, по прогнозам, продемонстрирует сильный рост на уровне CAGR 5,9% с 2026 по 2033 год, что обусловлено расширением логистической, электронной коммерции и отраслей грузовых перевозок. Увеличение коэффициентов использования автопарка и строгие требования к времени безотказной работы подталкивают операторов к структурированным контрактам на техническое обслуживание и прогнозным моделям обслуживания, повышая согласованность спроса на услуги.

- Сегмент ICE в 2025 году имел самую большую долю выручки на рынке, примерно 82,5%, что обусловлено доминирующим глобальным автопарком, все еще работающим на двигателях внутреннего сгорания, которые требуют частого механического обслуживания, замены масла и замены компонентов.

- Сегмент электромобилей, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 11,2% с 2026 по 2033 год, что обусловлено быстрым внедрением электромобилей, увеличением требований к обслуживанию аккумуляторов и ростом спроса на высоковольтную диагностику систем. Рост инфраструктуры для ремонта электромобилей и специализированного технического обучения еще больше ускоряет расширение сегмента на основных автомобильных рынках.

- В сегменте Независимых семинаров в 2025 году доля выручки на рынке составила около 57,4%, что обусловлено ценовыми преимуществами, широкой доступностью и сильным присутствием на городских и сельских рынках. Независимые гаражи остаются предпочтительным выбором для регулярного обслуживания и ремонта с учетом затрат.

- Сегмент авторизованных сервисных центров OEM, по прогнозам, будет демонстрировать устойчивый рост на уровне CAGR 6,1% с 2026 по 2033 год, что обусловлено растущим внедрением передовых технологий транспортных средств, требованиями к обслуживанию, связанными с гарантией, и растущими предпочтениями потребителей в отношении стандартизированного и сертифицированного по бренду качества ремонта. Расширение дилерских сетей OEM и интеграция цифровых услуг еще больше укрепляют проникновение сегмента во всем мире.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) USD 827.13 Миллиард

- Ожидаемая рыночная стоимость (2033): $1 244,57 Миллиард

- Прогноз CAGR (2026–2033): 5,24%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Северная Америка

Сфера охвата иСегментация рынка ремонта и технического обслуживания автомобилей

|

Атрибуты |

Автомобильный ремонт и ремонт ключОбзор рынка |

|

Сегменты покрыты |

•Услуги: Механические услуги электрические услуги, услуги по ремонту кузова, шинные услуги и профилактическое обслуживание •на автомобилеПассажирские автомобили, двухколесные и коммерческие транспортные средства •С помощью движенияICE, гибридные и электрические •Поставщик услугНезависимые семинары, авторизованные сервисные центры OEM и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•LKQ Corporation(США) |

|

Рыночные возможности |

• Рост услуг по техническому обслуживанию электромобилей |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

глобальныйТенденции рынка автомобильного ремонта и технического обслуживания

Тенденция: рост электрификации транспортных средств и расширение подключенных ремонтных экосистем

Увеличение электрификации транспортных средств, рост среднего возраста транспортных средств и быстрое внедрение решений цифровой мобильности трансформируют мировой рынок ремонта и технического обслуживания автомобилей. Традиционное обслуживание на базе мастерских все больше смещается в сторону прогнозного обслуживания, диагностики на основе ИИ и подключенных сервисных платформ, которые повышают точность ремонта и сокращают время простоя автомобиля.

В современных автомобильных экосистемах OEM-производители и поставщики услуг интегрируют телематику, бортовую диагностику и облачную аналитику для мониторинга состояния автомобиля в режиме реального времени и обеспечения обслуживания на основе условий. Например, проводящаяся Tesla диагностика по воздуху и подключаемые к сети Mercedes-Benz сервисы позволяют дистанционно обнаруживать неисправности и прогнозировать оповещения о техническом обслуживании, уменьшая неожиданные поломки и повышая эффективность обслуживания в глобальных дилерских сетях.

Быстрое расширение электромобилей также увеличивает спрос на специализированные ремонтные услуги, особенно диагностику аккумуляторов, обслуживание высоковольтных систем и ремонт теплового управления. Кроме того, растущее проникновение организованных сетей послепродажного обслуживания и цифровых сервисных платформ улучшает доступность и стандартизацию услуг по ремонту. Согласно отраслевым оценкам, глобальные регистрации подключенных транспортных средств превысили 200 миллионов единиц в 2025 году, что значительно ускорило внедрение решений для прогнозного обслуживания в пассажирских и коммерческих парках.

Динамика мирового рынка автомобильного ремонта и технического обслуживания

Ключевой драйвер рынка: растущее владение автомобилем Увеличение среднего возраста автомобиля

Мировое владение транспортными средствами неуклонно расширяется, чему способствуют растущая урбанизация, повышение уровня доходов и растущий спрос на личную мобильность, особенно в странах с развивающейся экономикой. В то же время средний возраст транспортных средств на дороге растет, что напрямую увеличивает спрос на ремонт, обслуживание и замену деталей как в пассажирском, так и в коммерческом сегментах.

На основных рынках, таких как США и Европа, средний возраст транспортных средств в 2025 году превысил 12 лет, что привело к повышению частоты обслуживания и увеличению зависимости от послепродажного обслуживания. Например, старые автопарки требуют более частых замен тормозов, обслуживания двигателя и ремонта трансмиссии, обеспечивая стабильный доход для независимых мастерских и центров обслуживания, уполномоченных OEM.

Кроме того, быстрое расширение парка в логистике, электронной коммерции и услугах проката увеличивает спрос на плановое техническое обслуживание и оптимизацию времени безотказной работы. Крупные операторы автопарка все чаще принимают централизованные контракты на техническое обслуживание и модели прогнозного обслуживания, которые повышают операционную эффективность и снижают долгосрочные затраты на ремонт, тем самым укрепляя общий рост рынка.

Ключевые ограничения / проблемы: высокая стоимость передовых диагностических систем и нехватка квалифицированной рабочей силы

Растущая сложность современных транспортных средств, особенно электрических и программно-определяемых транспортных средств, требует передовых диагностических инструментов и высококвалифицированных технических специалистов, что значительно увеличивает затраты на ремонт. Небольшие и независимые мастерские часто изо всех сил пытаются инвестировать в дорогие системы сканирования, инструменты калибровки и инфраструктуру обслуживания EV.

Кроме того, отрасль сталкивается с растущей нехваткой квалифицированных автомобильных техников, особенно в обслуживании аккумуляторов электромобилей и передовом ремонте электроники. Например, техническое обслуживание электромобилей требует специальной высоковольтной подготовки по безопасности, что ограничивает доступность рабочей силы во многих развивающихся регионах.

Рост затрат на рабочую силу и зависимость от собственных программных систем OEM также ограничивают независимую конкурентоспособность ремонта, создавая барьеры для небольших поставщиков услуг. Исследования показывают, что передовые диагностические инструменты могут увеличить затраты на установку мастерских более чем на 25-35%, ограничивая внедрение на чувствительных к затратам рынках и замедляя расширение сети обслуживания в сельских и полугородских регионах.

Ключевые возможности рынка: расширение рынка EV и цифровых сервисных платформ

Быстрый рост электромобилей и подключенных мобильных решений создает новые возможности в экосистеме автомобильного вторичного рынка, особенно в обслуживании аккумуляторов, обновлении программного обеспечения и цифровых платформах обслуживания. Электромобили требуют меньше механического ремонта, но более дорогостоящее техническое обслуживание на электронном и системном уровнях, что меняет модели доходов в ремонтной отрасли.

Автомобильные компании и стартапы все чаще запускают цифровые сервисные платформы, мобильные ремонтные блоки и пакеты обслуживания на основе подписки для повышения удобства клиентов и эффективности обслуживания. Например, такие компании, как Bosch и Continental, расширяют диагностические и сервисные решения, ориентированные на электромобили, на мировых рынках, обеспечивая более быстрое обнаружение неисправностей и упорядоченные процессы ремонта.

Кроме того, растущее внедрение прогнозного технического обслуживания и удаленной диагностики на основе ИИ позволяет поставщикам услуг перейти от реактивного ремонта к упреждающим моделям технического обслуживания. Ожидается, что расширение проникновения электромобилей в Азиатско-Тихоокеанском регионе и Европе в сочетании с растущими инвестициями в интеллектуальные гаражи и подключенные мастерские значительно повысит эффективность обслуживания и откроет новые высокорентабельные источники доходов для автомобильной промышленности в течение прогнозируемого периода.

Глобальный рынок автомобильного ремонта и технического обслуживания

Рынок сегментирован на основе услуг, транспортных средств, двигателей и поставщиков услуг.

- Услуги

На основе обслуживания рынок ремонта и технического обслуживания автомобилей сегментирован на механические услуги, электрические услуги, услуги по ремонту кузова, шинные услуги и профилактическое обслуживание. Сегмент механических услуг занимал самую большую долю рынка в 42,6% в 2025 году благодаря высокой частоте ремонта двигателя, обслуживания трансмиссии, замены тормозов и обслуживания подвески в стареющих парках транспортных средств во всем мире. Механическое обслуживание остается основным источником дохода из-за его постоянного характера и необходимости во всех категориях транспортных средств.

Сегмент профилактического обслуживания, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим внедрением профилактического обслуживания, подключенной диагностики и плановых программ обслуживания, которые снижают риски поломки и улучшают срок службы транспортных средств. Растущие практики управления автопарком и пакеты услуг OEM еще больше ускоряют расширение сегмента пассажирских и коммерческих автомобилей.

- на автомобиле

На основе транспортных средств рынок ремонта и технического обслуживания автомобилей сегментирован на пассажирские автомобили, двухколесные транспортные средства и коммерческие транспортные средства. Сегмент пассажирских автомобилей занимал самую большую долю рынка в 61,3% в 2025 году, чему способствовали быстро растущий глобальный парк автомобилей, увеличение владения транспортными средствами и рост среднего возраста транспортных средств в развитых и развивающихся странах. Высокое использование пассажирских транспортных средств также приводит к частым требованиям к обслуживанию, поддерживая постоянный спрос на рынке.

Сегмент коммерческих автомобилей, по прогнозам, продемонстрирует сильный рост на уровне CAGR 5,9% с 2026 по 2033 год, что обусловлено расширением логистической, электронной коммерции и отраслей грузовых перевозок. Увеличение коэффициентов использования автопарка и строгие требования к времени безотказной работы подталкивают операторов к структурированным контрактам на техническое обслуживание и прогнозным моделям обслуживания, повышая согласованность спроса на услуги.

- С помощью движения

На основе движения рынок ремонта и технического обслуживания автомобилей сегментирован на ICE, гибридные и электрические транспортные средства. Сегмент ICE в 2025 году имел самую большую долю выручки на рынке, примерно 82,5%, что обусловлено доминирующим глобальным автопарком, все еще работающим на двигателях внутреннего сгорания, которые требуют частого механического обслуживания, замены масла и замены компонентов.

Сегмент электромобилей, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 11,2% с 2026 по 2033 год, что обусловлено быстрым внедрением электромобилей, увеличением требований к обслуживанию аккумуляторов и ростом спроса на высоковольтную диагностику систем. Рост инфраструктуры для ремонта электромобилей и специализированного технического обучения еще больше ускоряет расширение сегмента на основных автомобильных рынках.

- Поставщик услуг

На базе поставщика услуг рынок ремонта и технического обслуживания автомобилей разделен на независимые мастерские, авторизованные сервисные центры и другие. В сегменте Независимых семинаров в 2025 году доля выручки на рынке составила около 57,4%, что обусловлено ценовыми преимуществами, широкой доступностью и сильным присутствием на городских и сельских рынках. Независимые гаражи остаются предпочтительным выбором для регулярного обслуживания и ремонта с учетом затрат.

Сегмент авторизованных сервисных центров OEM, по прогнозам, будет демонстрировать устойчивый рост на уровне CAGR 6,1% с 2026 по 2033 год, что обусловлено растущим внедрением передовых технологий транспортных средств, требованиями к обслуживанию, связанными с гарантией, и растущими предпочтениями потребителей в отношении стандартизированного и сертифицированного по бренду качества ремонта. Расширение дилерских сетей OEM и интеграция цифровых услуг еще больше укрепляют проникновение сегмента во всем мире.

глобальныйРегиональный анализ рынка ремонта и технического обслуживания автомобилей

Азиатско-Тихоокеанский регион доминировал на рынке ремонта и технического обслуживания автомобилей с самой большой долей выручки 38,7% в 2025 году, что обусловлено массовым расширением парка транспортных средств, быстрой урбанизацией и сильным ростом владения пассажирскими и коммерческими транспортными средствами в странах с развивающейся экономикой. Потребители в регионе все чаще отдают приоритет экономически эффективному обслуживанию, профилактическому обслуживанию и быстрому ремонту из-за ежедневного использования транспортных средств и растущей зависимости от личной и коммерческой мобильности. Этот широко распространенный спрос дополнительно поддерживается расширением сетей послепродажного обслуживания, растущим проникновением независимых мастерских и растущим внедрением цифровых ремонтных платформ, что делает техническое обслуживание автомобилей критически важным сектором услуг как в городских, так и в полугородских районах.

Японский рынок ремонта и технического обслуживания

Ожидается, что японский рынок ремонта и технического обслуживания автомобилей будет неуклонно расти с 2026 по 2033 год, чему будет способствовать технологически развитая автомобильная экосистема, высокие стандарты надежности транспортных средств и широкое внедрение гибридных и электрических транспортных средств. Потребители в Японии отдают приоритет точному обслуживанию, профилактическому обслуживанию и интеграции цифровой диагностики для обеспечения долгосрочной производительности автомобиля. Старение населения страны также стимулирует спрос на удобные, автоматизированные и мобильные услуги по ремонту. Кроме того, растущая интеграция систем подключенных транспортных средств и диагностики на основе IoT повышает эффективность обслуживания и позволяет внедрять прогнозное техническое обслуживание во всех семинарах.

Китайский рынок автомобильного ремонта и технического обслуживания

Китайский рынок ремонта и технического обслуживания автомобилей составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что обусловлено быстрой урбанизацией, массовым расширением владения транспортными средствами и сильным ростом как пассажирских, так и коммерческих транспортных средств. Большой и стареющий парк автомобилей в стране значительно увеличивает спрос на частые услуги по техническому обслуживанию и замене. Быстрый рост электромобилей также создает высокий спрос на обслуживание аккумуляторов, электронную диагностику и решения для ремонта на основе программного обеспечения. Кроме того, сильная производственная экосистема Китая, расширение организованных сетей обслуживания и цифровых автомобильных платформ еще больше укрепляют рост рынка и улучшают доступность услуг в городских и сельских районах.

Североамериканский рынок автомобильного ремонта и технического обслуживания

Ожидается, что в Северной Америке будет наблюдаться устойчивый рост с 2026 по 2033 год, обусловленный высокоразвитой автомобильной экосистемой, большим и стареющим парком транспортных средств и сильной зависимостью от поставщиков послепродажного обслуживания в сегментах пассажирских и коммерческих транспортных средств. Потребители в регионе все чаще отдают приоритет профилактическому обслуживанию, передовой диагностике и своевременной замене компонентов из-за растущей сложности транспортных средств, более высоких затрат на владение транспортными средствами и увеличения срока службы транспортных средств. Этот широко распространенный спрос также поддерживается сильным присутствием организованных независимых семинаров, авторизованных OEM-сетей обслуживания и широким распространением цифровых ремонтных платформ, телематической диагностики и решений обслуживания, связанных со страхованием, позиционируя Северную Америку как ключевой регион, приносящий доход на мировом рынке ремонта и обслуживания автомобилей.

Обзор рынка автомобильного ремонта и технического обслуживания США

Рынок ремонта и технического обслуживания автомобилей в США занял самую большую долю доходов в 2025 году в Северной Америке, что обусловлено значительно стареющим автопарком, высокими показателями владения транспортными средствами и сильной зависимостью от независимых поставщиков послепродажного обслуживания. Потребители все больше сосредотачиваются на продлении срока службы автомобиля за счет регулярного обслуживания, технического обслуживания на основе диагностики и замены изношенных компонентов. Растущее внедрение электромобилей также меняет спрос на услуги, особенно в диагностике аккумуляторов и программных системах транспортных средств. Кроме того, наличие устоявшихся сетей обслуживания, развитой диагностической инфраструктуры и широкого охвата ремонтом, связанным со страхованием, продолжает укреплять расширение рынка.

Европейский рынок автомобильного ремонта и технического обслуживания

Ожидается, что европейский рынок ремонта и технического обслуживания автомобилей будет устойчиво расти с 2026 по 2033 год, что обусловлено строгими правилами безопасности транспортных средств, увеличением среднего возраста транспортных средств и высоким спросом на стандартизированные ремонтные услуги. В регионе наблюдается рост внедрения электрических и гибридных транспортных средств, что увеличивает спрос на специализированную ремонтную инфраструктуру и квалифицированных технических специалистов. Потребители в Европе предпочитают сертифицированные мастерские и OEM-авторизованные сервисные центры благодаря высоким стандартам качества и безопасности. Кроме того, все большее внимание уделяется соблюдению норм выбросов и инспекции транспортных средств, что способствует регулярному техническому обслуживанию пассажирских и коммерческих автопарков.

Британский рынок автомобильного ремонта и технического обслуживания Insight

Ожидается, что рынок ремонта и технического обслуживания автомобилей в Великобритании будет постоянно расти с 2026 по 2033 год, что обусловлено увеличением владения транспортными средствами, ростом затрат на ремонт и сильным проникновением независимых гаражей. Потребители все чаще выбирают доступные послепродажные услуги и цифровые платформы бронирования для более быстрого доступа к услугам. Обеспокоенность, связанная с безопасностью транспортных средств, соответствием требованиям страхования и требованиями тестирования MOT (Министерство транспорта), также поддерживает регулярный спрос на техническое обслуживание. Кроме того, рост внедрения электромобилей постепенно увеличивает спрос на обслуживание высоковольтных систем и передовые диагностические решения в сервисных центрах.

Немецкий рынок ремонта и технического обслуживания

Ожидается, что рынок ремонта и технического обслуживания автомобилей в Германии будет неуклонно расти с 2026 по 2033 год, чему будет способствовать сильная производственная база автомобилей, высокая плотность транспортных средств и растущая интеграция передовых технологий транспортных средств. Акцент Германии на инженерную точность и соответствие требованиям безопасности стимулирует спрос на высококачественные услуги по ремонту, сертифицированные OEM. Растущее внедрение электромобилей также увеличивает спрос на специализированное техническое обслуживание, связанное с аккумуляторными системами и электронными компонентами. Кроме того, растущий акцент на устойчивой мобильности и эффективном управлении автопарком способствует созданию прогнозных решений для технического обслуживания и цифрового ремонта в сегментах коммерческих и промышленных транспортных средств.

Доля мирового рынка автомобильного ремонта и технического обслуживания

Отрасль ремонта и технического обслуживания автомобилей в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

LKQ Corporation (США)

Robert Bosch GmbH (Германия)

Belron International Limited (Великобритания)

TVS Motor Company (Индия)

• Mobivia Groupe (Франция)

Denso Corporation (Япония)

• ZF Friedrichshafen AG (Германия)

• Valeo SE (Франция)

Driven Brands Holdings Inc. (США)

Continental AG (Германия)

MAHLE GmbH (Германия)

Bridgestone Corporation (Япония)

Goodyear Tire & Rubber Company (США)

Magna International Inc. (Канада)

Tenneco Inc. (США)

Последние события на мировом рынке ремонта и технического обслуживания автомобилей

- В октябре 2025 года Continental AG, компания по производству автомобильных запчастей, расширила портфель запасных частей для шасси и рулевых систем, представив более 1000 новых комплектов подшипников колес и связанных с ними компонентов. Эта разработка направлена на расширение охвата европейского парка пассажирских транспортных средств и повышение доступности критически важных запасных частей для мастерских и сервисных центров. Добавление также включает в себя пятилетнее гарантийное предложение, укрепляющее доверие клиентов и надежность продукта. Ожидается, что это расширение повысит эффективность цепочки поставок в экосистеме вторичного рынка и укрепит позиции Continental на мировом рынке ремонта и технического обслуживания автомобилей.

- В мае 2025 года Robert Bosch GmbH, инжиниринговая и технологическая компания, расширила свой портфель продуктов послепродажного обслуживания, добавив 82 новых номера деталей для тормозов, датчиков, катушек зажигания, свечей зажигания, топливных форсунок, клапанов и компрессоров A / C. Эта разработка направлена на значительное расширение охвата транспортных средств на широкой глобальной базе автопарка. Компания также представила новые варианты Blue Brake Pad и QuietCast Brake Pad вместе с несколькими компонентами датчиков для давления в шинах, коленчатого вала, распределительного вала и детонации. Ожидается, что это расширение укрепит доступность послепродажного обслуживания, повысит эффективность ремонта для мастерских и увеличит доступность запасных частей, тем самым поддерживая рост глобальной экосистемы ремонта и обслуживания автомобилей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.