Global Autonomous Agents Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.90 Billion

USD

51.20 Billion

2024

2032

USD

3.90 Billion

USD

51.20 Billion

2024

2032

| 2025 –2032 | |

| USD 3.90 Billion | |

| USD 51.20 Billion | |

| % | |

|

Сегментация мирового рынка автономных агентов по типу развертывания (облачные, локальные), размеру организации (малые и средние предприятия (МСП), крупные предприятия), отраслевой вертикали (BFSI, ИТ и телекоммуникации, здравоохранение, производство, транспорт и мобильность) — отраслевые тенденции и прогноз до 2032 г.

Размер рынка автономных агентов

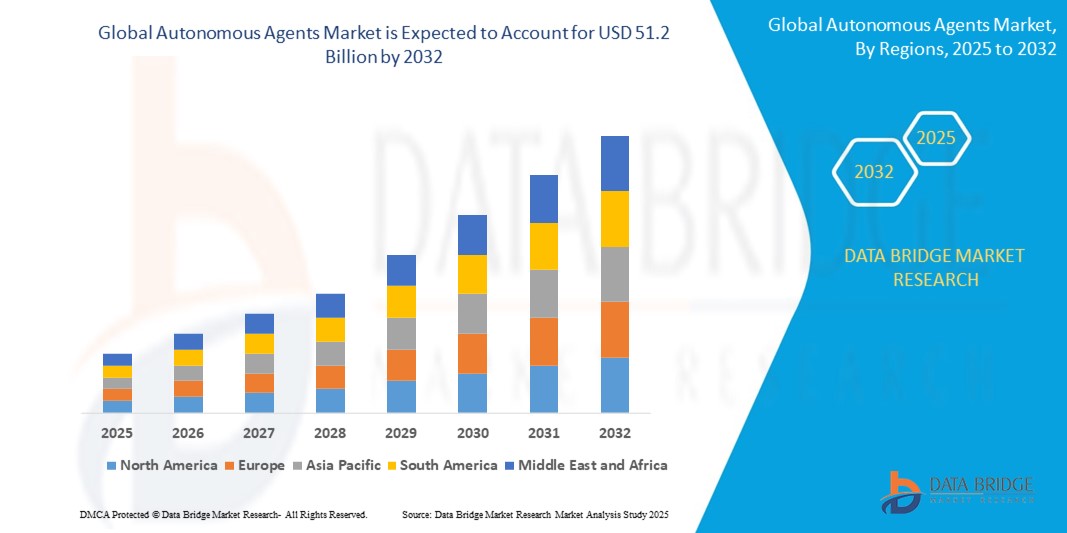

- Объем мирового рынка автономных агентов оценивается в 3,9 млрд долларов США в 2024 году и, как ожидается, достигнет 51,2 млрд долларов США к 2032 году при среднегодовом темпе роста 44,5% в течение прогнозируемого периода .

- Непрерывное совершенствование технологий ИИ и МО позволяет автономным агентам выполнять все более сложные задачи, учиться на своих окружениях и повышать свою производительность с течением времени. Эти достижения делают автономных агентов более надежными и эффективными в различных приложениях.

- Экспоненциальный рост данных, генерируемых цифровыми системами, обеспечивает сырье для автономных агентов, чтобы они могли учиться, адаптироваться и принимать более точные решения. Доступ к избыточным данным подпитывает развитие и эффективность этих систем.

Анализ рынка автономных агентов

- Облачное развертывание стало доминирующей моделью для автономных агентов, составив более 65% доли рынка в 2024 году. Масштабируемость и гибкость, предлагаемые облачными платформами, позволяют организациям эффективно управлять большими наборами данных и развертывать решения ИИ без значительных первоначальных инвестиций в инфраструктуру. Эта тенденция особенно выгодна для таких секторов, как здравоохранение, финансы и розничная торговля, где быстрое внедрение ИИ имеет решающее значение.

- Секторы транспорта и мобильности находятся на переднем крае внедрения автономных агентов. Ожидается, что автономные транспортные средства (AV) значительно сократят количество смертей на дорогах и повысят эффективность логистики. Например, предстоящая услуга роботакси Tesla нацелена на революцию в сфере заказа поездок за счет внедрения полностью автономных транспортных средств, что потенциально изменит динамику городского транспорта.

- Компании все чаще принимают модель «Человек+ИИ», где автономные агенты работают вместе с сотрудниками-людьми для повышения производительности и инноваций. Например, Tata Consultancy Services (TCS) рассматривает генеративный ИИ как преобразующую силу и планирует внедрить агентов ИИ, которые сотрудничают с людьми в различных бизнес-функциях.

- Азиатско-Тихоокеанский регион доминирует на рынке автономных агентов с наибольшей долей выручки в 45,01% в 2024 году. Рост числа устройств Интернета вещей создал сетевую среду, богатую данными в реальном времени, что позволяет автономным агентам работать во взаимосвязанных системах и динамично реагировать на изменяющиеся условия.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке автономных агентов, поскольку организации во всех отраслях внедряют автономных агентов для автоматизации повторяющихся и рутинных задач. Этот сдвиг сокращает вмешательство человека, минимизирует ошибки и повышает эффективность работы, особенно в таких секторах, как производство, финансы и здравоохранение.

- Облачный сегмент доминирует на рынке автономных агентов с долей рынка 61,2% в 2024 году, благодаря тому, что автономные агенты все чаще встраиваются в роботизированные системы, что позволяет роботам выполнять такие задачи, как предиктивное обслуживание, навигация и осмотр без прямого контроля со стороны человека.

Область применения отчета и сегментация рынка автономных агентов

|

Атрибуты |

Анализ рынка автономных агентов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка автономных агентов

« Электрификация и гибридизация ускоряют развитие рынка »

- Определяющей тенденцией на глобальном рынке автономных агентов является быстрая интеграция передовых возможностей искусственного интеллекта, позволяющих агентам действовать независимо, сотрудничать и адаптироваться в режиме реального времени. Эти агенты — от программных ботов до физических роботов — все чаще разрабатываются для работы в многоагентных системах, что позволяет децентрализованно принимать решения и повышать операционную эффективность в таких секторах, как логистика, производство и финансы.

- Например, Retool, платформа искусственного интеллекта, сотрудничающая с такими фирмами, как BCG и AWS, представила «агентов» — специализированные автономные инструменты, созданные на основе больших языковых моделей (LLM). Эти агенты нацелены на автоматизацию ролей, начиная от обслуживания клиентов и заканчивая управленческими задачами, предлагая экономически эффективную альтернативу человеческому труду.

- Автономные агенты встраиваются в популярные платформы с голосовым управлением и цифровых помощников, включая Amazon Alexa, Google Assistant и Apple Siri. Эта интеграция упрощает взаимодействие пользователей со сложными системами с помощью естественного языка, оптимизируя такие задачи, как планирование, поиск информации и управление умным домом. Бесшовный голосовой интерфейс стимулирует внедрение как в потребительской, так и в корпоративной среде, изменяя ожидания от интуитивного управления без помощи рук.

- В настоящее время на рынке лидирует Азиатско-Тихоокеанский регион. Усовершенствования в области обработки естественного языка позволяют автономным агентам лучше понимать людей и взаимодействовать с ними, что делает их более эффективными в сфере обслуживания клиентов, здравоохранения и других секторах, где коммуникация имеет ключевое значение.

- Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря инициативе Focus on Explainable AI (XAI).

Динамика рынка автономных агентов

Водитель

«Ускорение внедрения автоматизации на базе искусственного интеллекта во всех отраслях промышленности»

- Быстрая интеграция технологий искусственного интеллекта (ИИ) и машинного обучения (МО) стимулирует внедрение автономных агентов в таких секторах, как финансы, здравоохранение, розничная торговля и транспорт.

- Например, в начале 2025 года Google Cloud запустила Dialogflow CX нового поколения, позволяющий предприятиям развертывать усовершенствованные диалоговые агенты для поддержки клиентов, продаж и автоматизации рабочих процессов, что приводит к повышению эффективности и снижению эксплуатационных расходов.

- Автономные агенты — программные объекты, способные самостоятельно принимать решения и действовать, — все чаще используются для таких задач, как автоматизация процессов, предиктивное обслуживание и персонализированное взаимодействие с клиентами.

- Эта тенденция особенно ярко выражена в электронной коммерции и банковском деле, где автономные виртуальные помощники и чат-боты ежедневно обрабатывают миллионы взаимодействий с клиентами, способствуя росту рынка за счет улучшенной масштабируемости и круглосуточной доступности.

Сдержанность/Вызов

« Сложность интеграции и этические проблемы »

- Внедрение автономных агентов в реальных средах часто требует интеграции с устаревшими ИТ-системами, надежными конвейерами данных и безопасными API, что создает значительные технические проблемы.

- Например, в 2025 году крупный европейский банк отложил внедрение своего торгового помощника на базе искусственного интеллекта из-за нерешенных проблем, связанных с соблюдением требований конфиденциальности данных и интеграцией с существующими системами управления рисками.

- Необходимость обеспечения строгой безопасности данных, прозрачности и объяснимости при принятии решений агентами увеличивает время и стоимость разработки, особенно в таких регулируемых отраслях, как здравоохранение и финансы.

- Кроме того, опасения по поводу предвзятости алгоритмов, ответственности и возможности непреднамеренных действий автономных агентов привели к усилению контроля со стороны регулирующих органов и общественности, что замедлило внедрение в чувствительных приложениях.

Объем рынка автономных агентов

Рынок сегментирован по типу развертывания, размеру организации и отраслевой вертикали.

- По типу развертывания

На основе типа развертывания рынок автономных агентов сегментируется на облачные и локальные. Сегмент облака доминирует по самой большой доле выручки рынка в 62,2% в 2024 году, что обусловлено тем, что по мере того, как автономные агенты становятся все более распространенными в критически важных приложениях, все больше внимания уделяется тому, чтобы сделать их процессы принятия решений прозрачными и понятными для пользователей и регулирующих органов.

Ожидается, что сегмент облачных вычислений продемонстрирует самые высокие темпы роста в 11,7% в период с 2025 по 2032 год, чему будут способствовать достижения в области обработки естественного языка (NLP ) .

- По размеру организации

На основе размера организации рынок автономных агентов сегментируется на малые и средние предприятия (МСП), крупные предприятия. Сегмент малых и средних предприятий (МСП) занимал наибольшую долю выручки рынка в 2024 году, что обусловлено достижениями в обработке естественного языка (NLP).

Ожидается, что сегмент малых и средних предприятий (МСП) продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, что будет обусловлено нормативно-правовой базой и политической поддержкой .

- По отраслевой вертикали

На основе отраслевой вертикали рынок автономных агентов сегментирован на BFSI, IT & Telecom, Healthcare, Manufacturing, Transportation & Mobility. Сегмент BFSI занимал самую большую долю рынка доходов в 2024 году, что обусловлено увеличением развертывания автономных агентов, параллельно уделяется внимание укреплению кибербезопасности для защиты этих систем от угроз и обеспечения надежной работы.

Ожидается, что сектор ИТ и телекоммуникаций продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что будет обусловлено отраслевой адаптацией и внедрением.

Региональный анализ рынка автономных агентов

- Азиатско-Тихоокеанский регион доминирует на рынке автономных агентов с наибольшей долей выручки в 45,01% в 2024 году, что обусловлено тем, что автономные агенты адаптируются для конкретных отраслей, таких как финансы (для автоматизированной торговли), здравоохранение (для диагностики и ухода за пациентами) и производство (для умных заводов), что стимулирует рост в конкретных секторах.

- Развитие облачной инфраструктуры поддерживает развертывание и масштабирование автономных агентов, позволяя организациям использовать мощные вычислительные ресурсы и развертывать агентов в распределенных средах.

- Периферийные вычисления позволяют обрабатывать данные ближе к источнику, сокращая задержку и позволяя автономным агентам принимать решения в реальном времени. Это имеет решающее значение для приложений, требующих немедленного реагирования, таких как автономные транспортные средства и промышленная автоматизация.

Обзор рынка автономных агентов в Китае

Рынок автономных агентов Китая получил самую большую долю выручки в 58% в 2024 году в Азиатско-Тихоокеанском регионе, чему способствовали улучшения в области обработки естественного языка, позволяющие автономным агентам лучше понимать людей и взаимодействовать с ними, что делает их более эффективными в обслуживании клиентов, здравоохранении и других секторах, где коммуникация имеет ключевое значение.

Обзор рынка автономных агентов в Европе

Поскольку автономные агенты становятся все более распространенными в критически важных приложениях, все больше внимания уделяется тому, чтобы сделать процессы принятия ими решений прозрачными и понятными для пользователей и регулирующих органов.

Обзор рынка автономных агентов в Великобритании

Ожидается, что рынок автономных агентов в Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено разработкой нормативной политики и стандартов для автономных систем, что обеспечивает более четкий путь для внедрения, обеспечивая безопасность, подотчетность и общественное доверие к этим технологиям.

Обзор рынка автономных агентов в Германии

Ожидается, что рынок автономных агентов в Германии будет расширяться значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать адаптация автономных агентов для конкретных отраслей, таких как финансы (для автоматизированной торговли), здравоохранение (для диагностики и ухода за пациентами) и производство (для умных заводов), что будет способствовать росту в конкретных секторах.

Обзор рынка автономных агентов в Азиатско-Тихоокеанском регионе

Рынок автономных агентов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 9% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом облачной инфраструктуры, поддерживающей развертывание и масштабирование автономных агентов, что позволяет организациям использовать мощные вычислительные ресурсы и развертывать агентов в распределенных средах.

Обзор рынка автономных агентов в Японии

Рынок автономных агентов в Японии набирает обороты из-за Растет спрос на автономных агентов, которые предлагают бесшовную интеграцию с ИИ, голосовым управлением и платформами IoT. Как жилой, так и коммерческий секторы отдают приоритет решениям, которые обеспечивают не только удобство, но и адаптивность, безопасность и совместимость.

Обзор рынка автономных агентов в США

Рынок автономных агентов США обеспечил наибольшую долю выручки рынка в Северной Америке в 2024 году, благодаря Автономные агенты трансформируют отрасли, автоматизируя повторяющиеся задачи, оптимизируя распределение ресурсов и обеспечивая новые бизнес-модели. В таких секторах, как здравоохранение, финансы и транспорт, эти агенты используются для всего: от диагностики в реальном времени и обнаружения мошенничества до автономных транспортных средств и оптимизации цепочек поставок.

Доля рынка автономных агентов

На рынке автономных агентов лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Oracle (США)

- Корпорация IBM (США)

- SAP SE (Германия)

- Amazon Web Services, Inc. (США)

- SAS Institute Inc. (США)

- Infosys Limited (Индия)

- Nuance Communications, Inc. (США)

- Корпорация Fair Isaac (США)

- Fetch.AI (Великобритания)

- Affectiva(Соединенные Штаты Америки)

- Корпорация Intel (США)

- Salesforce (США)

- Аптив (Ирландия)

- Google (Alphabet Inc.) (США)

- Talla, Inc.(США)

- Microsoft (США)

- Группа AOS (Австралия)

Последние разработки на мировом рынке автономных агентов

- В июле 2024 года TCS объявила о планах по интеграции агентов ИИ с рабочей силой людей, что ознаменовало стратегический сдвиг в сторону автономных ИТ-операций. Предполагается, что эта модель «Человек + ИИ» повысит производительность и операционную эффективность во всей организации.

- В августе 2024 года генеральный директор Google Сундар Пичаи подчеркнул достижения компании в области ИИ, включая разработку агентов ИИ, которые обеспечивают интерактивный и персонализированный поиск. Эти агенты представляют собой значительный сдвиг в том, как пользователи взаимодействуют с поисковыми системами и цифровым контентом.

- В апреле 2024 года Tesla планирует запустить свою службу роботакси в Остине, штат Техас, начав с автономных автомобилей Model Y. Цель этой инициативы — в течение нескольких месяцев расширить сеть до 1000 роботакси, используя автономность на базе искусственного интеллекта для революции в городском транспорте.

- В феврале 2024 года Salesforce согласилась приобрести Informatica за $8 млрд, стремясь усилить свои возможности в области ИИ. Ожидается, что интеграция инструментов управления данными Informatica улучшит платформу ИИ Salesforce, Agentforce, обеспечив более надежные функции автономных агентов.

- В январе 2024 года стартап Coworker, основанный бывшими менеджерами Uber, получил $13 млн начального финансирования для разработки «командных товарищей» на базе ИИ. Эти агенты предназначены для выполнения сложных рабочих задач, таких как исследования, планирование и написание кода, с целью повышения производительности труда человека.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.