Global Autonomous Medical Device Market

Размер рынка в млрд долларов США

CAGR :

%

USD

672.42 Million

USD

1,425.14 Million

2024

2032

USD

672.42 Million

USD

1,425.14 Million

2024

2032

| 2025 –2032 | |

| USD 672.42 Million | |

| USD 1,425.14 Million | |

| % | |

Global Autonomous Medical Device Market Segmentation, By Product Type (Robotic Surgery Devices, Autonomous Diagnostic Devices, Wearable Autonomous Medical Devices, Therapeutic Autonomous Devices, and Monitoring Devices), Technology (Artificial Intelligence (AI), Machine Learning, Internet of Medical Things (IoMT), Robotics, and Blockchain Technology), Application (Surgery, Diagnostics, Therapeutics, Patient Monitoring, and Rehabilitation), End-User (Hospitals, Clinics, Home Care, and Research and Academic Institutions) – Industry Trends and Forecast to 2032

Autonomous Medical Device Market Analysis

The global autonomous medical device market is expanding due to the rising prevalence of chronic diseases and the growing demand for continuous monitoring and treatment solutions. With over 450 million people worldwide affected by diabetes and 1.28 billion adults suffering from hypertension, the need for autonomous devices such as insulin pumps and wearable monitors is increasing. Additionally, the aging population, which surpassed 1.4 billion in 2020, drives the demand for autonomous solutions in elderly care. Technological advancements in AI, robotics, and machine learning are also improving surgical precision and patient outcomes, further fueling market growth.

Autonomous Medical Device Market Size

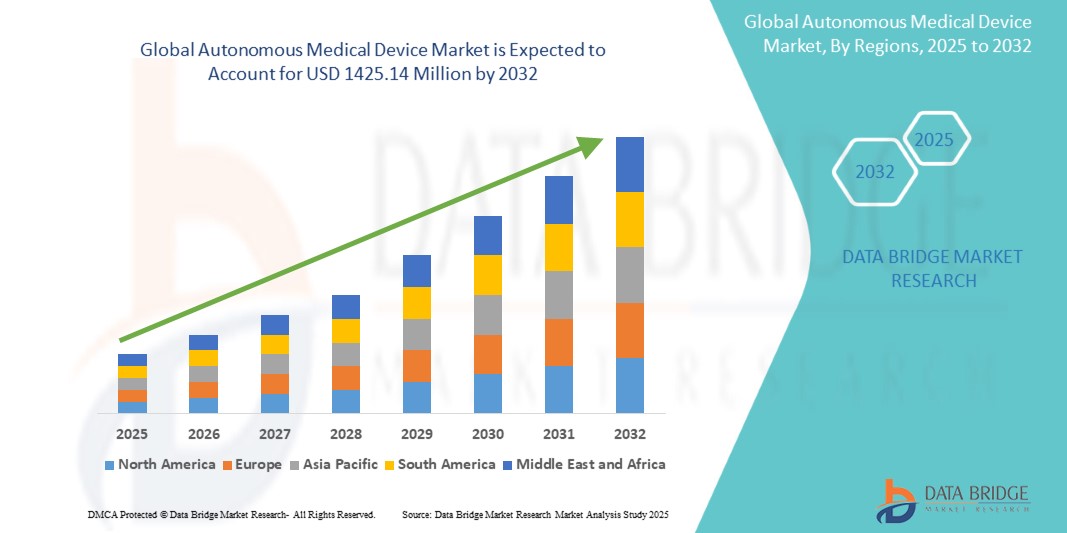

Global autonomous medical device market size was valued at USD 672.42 million in 2024 and is projected to reach USD 1425.14 million by 2032, with a CAGR of 11.50% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Autonomous Medical Device Market Trends

“Focus on Elderly Care”

Важной тенденцией на мировом рынке автономных медицинских устройств является растущее внимание к уходу за пожилыми людьми, вызванное растущим старением населения. Поскольку число пожилых людей продолжает расти, наблюдается заметный сдвиг в сторону разработки автономных устройств, предназначенных для поддержки независимой жизни и улучшения качества жизни пожилых людей. Такие устройства, как системы обнаружения падений, которые могут оповещать лиц, осуществляющих уход, в случае несчастного случая, и автоматические дозаторы лекарств, которые обеспечивают своевременную и точную доставку назначенных лекарств, становятся все более распространенными как в учреждениях по уходу на дому, так и в учреждениях долгосрочного ухода. Инструменты для мониторинга здоровья, такие как носимые датчики, которые отслеживают жизненно важные показатели или обнаруживают ранние признаки проблем со здоровьем, также набирают обороты. Эти устройства предоставляют данные в режиме реального времени, предоставляя как пациентам, так и лицам, осуществляющим уход, действенную информацию, тем самым улучшая общее управление уходом и безопасность. Эта тенденция отражает растущую потребность в решениях, которые позволяют пожилым людям жить более независимо, сохраняя при этом здоровье и безопасность.

Область применения отчета и сегментация рынка автономных медицинских устройств

|

Атрибуты |

Ключевые данные о рынке автономных медицинских устройств |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада, Мексика, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона, Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка, Бразилия, Аргентина и Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Intuitive Surgical, Inc. (США), Medtronic (Ирландия), Johnson & Johnson Services, Inc. (США), Stryker (США), Siemens Healthineers (Германия), GE Healthcare (США), Abbott (США), Koninklijke Philips NV (Нидерланды), Boston Scientific Corporation (США), Zimmer Biomet (США), Aethon, Inc. (США), iRobot Corporation (США), Medrobotics Corporation (США), Livanova (Великобритания), Endo International PLC (Ирландия), Xenex Disinfection Services, Inc. (США), Omron Healthcare, Inc. (Япония) и NeuroPace, Inc. (Inc.) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Определение рынка автономных медицинских устройств

Глобальный рынок автономных медицинских устройств относится к сектору, включающему медицинские устройства, которые работают независимо, используя передовые технологии, такие как искусственный интеллект (ИИ), машинное обучение, робототехника и сенсорные системы для выполнения задач здравоохранения с минимальным вмешательством человека. Эти устройства предназначены для автономного мониторинга, диагностики, лечения или оказания помощи пациентам, часто в режиме реального времени, предоставляя решения в таких областях, как хирургия, диагностика, терапевтическое лечение и управление хроническими заболеваниями. Они включают в себя роботизированные хирургические системы, диагностические инструменты на базе ИИ, носимые устройства для мониторинга здоровья и автоматизированные системы доставки лекарств, среди прочего. Рынок обусловлен достижениями в области технологий, возросшим спросом на удаленное здравоохранение и растущей потребностью в эффективных, точных и персонализированных медицинских решениях.

Динамика рынка автономных медицинских устройств

Драйверы

- Увеличение технологических достижений

Технологические достижения, особенно в области искусственного интеллекта (ИИ), машинного обучения и робототехники, в значительной степени способствуют внедрению автономных медицинских устройств. ИИ и машинное обучение позволяют этим устройствам анализировать огромные объемы медицинских данных, повышая точность диагностики и планов лечения. Например, системы на базе ИИ могут интерпретировать медицинские изображения, обнаруживать закономерности и прогнозировать результаты лечения с высокой точностью, сокращая человеческие ошибки и улучшая раннюю диагностику. Робототехника, с другой стороны, обеспечивает высокоточные хирургические процедуры, позволяя проводить минимально инвазивные операции и сокращать время восстановления. Интеграция этих технологий в устройства мониторинга пациентов еще больше повышает их эффективность, предоставляя анализ данных и оповещения в реальном времени, гарантируя своевременное медицинское вмешательство. Кроме того, автоматизация в системах доставки лекарств и удаленные решения в области здравоохранения, такие как платформы телемедицины, выигрывают от этих технологических достижений, предлагая персонализированную помощь и повышая общую эффективность здравоохранения. Эти инновации трансформируют медицинскую практику и играют решающую роль в росте рынка автономных медицинских устройств. Например, в августе 2024 года FDA одобрило 950 устройств с поддержкой ИИ или машинного обучения, при этом в последние годы наблюдается значительный рост числа заявок. Ожидается, что этот всплеск интеграции ИИ будет стимулировать глобальный рынок автономных медицинских устройств, что соответствует тенденции «роста технологических достижений».

- Рост старения населения

Старение населения мира является ключевым фактором спроса на автономные медицинские устройства. Поскольку число пожилых людей продолжает расти, особенно в таких регионах, как Северная Америка, Европа и Азиатско-Тихоокеанский регион, растет потребность в эффективных медицинских решениях, адаптированных для этой демографической группы. Пожилые люди часто сталкиваются с хроническими заболеваниями, такими как диабет, гипертония и сердечно-сосудистые заболевания, которые требуют постоянного мониторинга и лечения. Автономные медицинские устройства, включая носимые мониторы здоровья, автоматические дозаторы лекарств и системы удаленного мониторинга, все чаще используются для удовлетворения этих потребностей. Эти устройства предоставляют данные в режиме реального времени, позволяя поставщикам медицинских услуг отслеживать здоровье пациентов удаленно, обеспечивая своевременное вмешательство и сокращая необходимость частых посещений больницы. Кроме того, автономные решения, такие как системы обнаружения падений и роботизированные помощники по уходу, повышают безопасность и помогают пожилым людям жить самостоятельно в течение более длительных периодов времени. Таким образом, стареющее население является критическим фактором, подпитывающим спрос на инновационные и надежные автономные медицинские устройства. В 2022 году население в возрасте 65 лет и старше растет быстрее, чем население моложе этого возраста. Ожидается, что этот демографический сдвиг станет движущей силой мирового рынка автономных медицинских устройств, поскольку растущее число пожилых людей требует больше решений в области здравоохранения, что оправдывает тенденцию «роста старения населения».

Возможности

- Расширение решений для удаленного здравоохранения

Расширение решений для удаленного здравоохранения представляет собой значительную возможность для глобального рынка автономных медицинских устройств. По мере того, как телемедицина и удаленный мониторинг пациентов набирают обороты, особенно в сельских или недостаточно обслуживаемых регионах, автономные медицинские устройства готовы восполнить пробелы в доступе к здравоохранению. Эти устройства, включая носимые мониторы здоровья, удаленные диагностические инструменты и платформы телемедицины, позволяют отслеживать состояние здоровья в режиме реального времени и проводить виртуальные консультации, позволяя пациентам получать помощь без необходимости частых личных визитов. Это особенно полезно для людей с хроническими заболеваниями, которым требуется постоянный мониторинг, например, страдающих диабетом, сердечно-сосудистыми заболеваниями или проблемами с дыханием. Автономные устройства могут передавать данные о состоянии здоровья непосредственно поставщикам медицинских услуг, обеспечивая своевременное вмешательство и сокращая количество госпитализаций. Предлагая экономически эффективные и доступные решения для здравоохранения, эти устройства повышают удобство для пациентов, улучшают результаты лечения и удовлетворяют растущий спрос на медицинские услуги в отдаленных и ограниченных по ресурсам районах, тем самым расширяя потенциал рынка.

- Рост персонализированного здравоохранения

Рост персонализированного здравоохранения представляет собой ценную возможность для глобального рынка автономных медицинских устройств. Автономные медицинские устройства, работающие на основе ИИ и машинного обучения, могут анализировать огромные объемы индивидуальных данных о здоровье для предоставления индивидуальных методов лечения и вмешательств. Эти устройства используют данные с носимых датчиков, генетическую информацию и факторы образа жизни для создания персонализированных планов лечения, повышая эффективность ухода. Например, устройства на основе ИИ могут оптимизировать дозировку лекарств, отслеживать состояние здоровья в реальном времени и корректировать терапию в зависимости от конкретных потребностей пациента. Такой персонализированный подход особенно полезен при лечении хронических заболеваний, таких как диабет, гипертония и сердечно-сосудистые заболевания, где постоянные корректировки и точный мониторинг имеют решающее значение. Предлагая более точную индивидуализированную помощь, автономные медицинские устройства не только улучшают результаты лечения пациентов, но и оптимизируют управление хроническими заболеваниями, сокращая визиты в больницу и общие расходы на здравоохранение. Эта тенденция к персонализированному уходу стимулирует спрос на передовые автономные решения в области здравоохранения.

Ограничения/Проблемы

- Высокая стоимость разработки и внедрения автономных медицинских устройств

Высокая стоимость разработки и внедрения является ключевым сдерживающим фактором на мировом рынке автономных медицинских устройств. Создание автономных медицинских устройств требует значительных инвестиций в передовые технологии, такие как искусственный интеллект (ИИ), машинное обучение и робототехника, которые необходимы для их функциональности и точности. Кроме того, эти устройства должны пройти строгие клинические испытания и получить одобрение регулирующих органов от различных органов здравоохранения, что требует как времени, так и значительных финансовых ресурсов. Стоимость производства и соответствие нормативным стандартам могут сделать эти устройства дорогими, ограничивая их доступность и доступность. Это особенно сложно в регионах с низким уровнем дохода и небольших медицинских учреждениях, которые могут испытывать трудности с тем, чтобы позволить себе или внедрить эти высокотехнологичные решения. В результате высокие первоначальные затраты могут замедлить широкое внедрение автономных медицинских устройств, ограничивая их потенциальный рост рынка и ограничивая их доступность для определенных демографических групп или медицинских учреждений. Стоимость титанового автономного медицинского устройства составляет 165,26 долларов США, согласно IndiaMART InterMESH Ltd. Такая высокая стоимость отражает использование передовых материалов и точности, подчеркивая «высокую стоимость передовых инструментов» как сдерживающий фактор для мирового рынка автономных медицинских устройств. Такая высокая цена ограничивает доступность, особенно в регионах с низким уровнем дохода и небольших медицинских учреждениях, где бюджетные ограничения препятствуют внедрению этих передовых инструментов, тем самым замедляя рост рынка.

- Вопросы нормативного регулирования и соответствия

Вопросы регулирования и соответствия представляют собой серьезную проблему для мирового рынка автономных медицинских устройств. Эти устройства должны соответствовать строгим требованиям безопасности, эффективности и конфиденциальности, установленным органами здравоохранения, такими как FDA, EMA и другими регулирующими органами по всему миру. Процесс получения одобрения сложен и требует много времени, включая обширные клинические испытания, документирование и постоянное тестирование для демонстрации надежности и безопасности устройства. Кроме того, нормативные рамки значительно различаются в разных странах, и в каждом регионе действует свой собственный набор правил и стандартов для медицинских устройств. Это создает барьеры для производителей, пытающихся вывести продукцию на несколько рынков, поскольку им приходится ориентироваться в различных нормативных условиях, что может задержать запуск продукции и увеличить расходы. Кроме того, обеспечение соблюдения законов о конфиденциальности данных, особенно в отношении информации о пациентах, добавляет еще один уровень сложности. Эти факторы могут препятствовать скорости вывода автономных медицинских устройств на рынок, препятствуя принятию и росту. В апреле 2024 года, согласно статье, опубликованной tmc.gov.in, приборы должны иметь европейскую маркировку CE или сертификацию USFDA, быть изготовлены компаниями с более чем 30-летним опытом и иметь содержание хрома не менее 12% для обеспечения адекватной коррозионной стойкости. Эти строгие требования подчеркивают «строгие нормативные стандарты» на мировом рынке автономных медицинских устройств. Такие высокие стандарты увеличивают производственные затраты и увеличивают сроки одобрения, создавая проблемы для мелких производителей и задерживая выход на рынок. Это нормативное бремя может помешать внедрению современных автономных медицинских устройств, особенно в регионах с менее строгими правилами, в конечном итоге ограничивая рост рынка

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Масштаб рынка автономных медицинских устройств

Рынок сегментирован на основе типа продукта, технологии, применения и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип продукта

- Роботизированные хирургические устройства

- Автономные диагностические устройства

- Носимые автономные медицинские устройства

- Терапевтические автономные устройства

- Устройства мониторинга

Технологии

- Искусственный интеллект (ИИ)

- Машинное обучение

- Интернет медицинских вещей (IoMT)

- Робототехника

- Технология Блокчейн

Приложение

- Операция

- Диагностика

- Терапевтика

- Мониторинг пациентов

- Реабилитация

Конечный пользователь

- Больницы

- Клиники

- Уход на дому

- Научно-исследовательские и академические институты

Региональный анализ рынка автономных медицинских устройств

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, типам продуктов, технологиям, областям применения и конечным пользователям, как указано выше.

Страны, охваченные рынком: США, Канада, Мексика, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона, Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки, Бразилия, Аргентина и остальные страны Южной Америки.

Ожидается, что Северная Америка будет доминировать на рынке благодаря своей хорошо налаженной инфраструктуре здравоохранения, которая обеспечивает наличие современных медицинских учреждений и высококвалифицированных специалистов. В регионе также наблюдается высокий уровень внедрения передовых технологий, включая минимально инвазивные хирургические методы и инновационные материалы для трансплантации, которые улучшают результаты лечения пациентов.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами из-за стремительного улучшения инфраструктуры здравоохранения, все более широкого внедрения передовых технологий и большого количества стареющего населения, которому требуются инновационные медицинские решения.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка автономных медицинских устройств

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка автономных медицинских устройств являются:

- Intuitive Surgical, Inc. (США)

- Medtronic (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- Страйкер (США)

- Siemens Healthineers (Германия)

- GE Healthcare (США)

- Эбботт (США)

- Конинклийке Philips NV (Нидерланды)

- Бостонская научная корпорация (США)

- Zimmer Biomet (США)

- Aethon, Inc. (США)

- Корпорация iRobot (США)

- Корпорация Medrobotics (США)

- Ливанова (Великобритания)

- Endo International PLC (Ирландия)

- Xenex Disinfection Services, Inc. (США)

- Omron Healthcare, Inc. (Япония)

- NeuroPace, Inc. (Inc.)

Последние разработки на рынке автономных медицинских устройств

- В ноябре 2023 года компания Surtex Instruments представила на выставке MEDICA 2023 свою серию «Infinex», предлагающую микрохирургические инструменты, разработанные для предоставления хирургам исключительного контроля и точности даже при самых сложных процедурах. Это нововведение поможет компании укрепить свои позиции на рынке хирургических инструментов, удовлетворяя растущий спрос на высокопроизводительные инструменты, которые имеют решающее значение для сложных операций. Ожидается, что запуск укрепит репутацию Surtex в области качества и точности, привлечет больше специалистов в области здравоохранения и расширит ее долю на мировом рынке автономных медицинских устройств.

- В октябре 2020 года Katena Products приобрела Micro-Select Instruments, производителя офтальмологических инструментов, таких как щипцы, автономные медицинские устройства и зеркала. Это приобретение усиливает возможности Katena по производству инструментов и расширяет ее портфель продуктов, укрепляя ее позиции на рынке офтальмологической хирургии. Ожидается, что этот шаг расширит охват Katena и предложит более полный ассортимент высококачественных инструментов для медицинских работников, что будет способствовать дальнейшему росту на мировом рынке автономных медицинских устройств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.