Global Autonomous System Simulation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.50 Billion

USD

9.08 Billion

2025

2033

USD

2.50 Billion

USD

9.08 Billion

2025

2033

| 2026 –2033 | |

| USD 2.50 Billion | |

| USD 9.08 Billion | |

| % | |

|

Глобальный рынок автономного моделирования систем по компонентам (программное обеспечение, аппаратное обеспечение и услуги), тип моделирования (программное обеспечение в петле (SIL), аппаратное обеспечение в петле (HIL), человек в петле (HITL) и транспортное средство в петле (VIL)), режим развертывания (автономные транспортные средства, аэрокосмическая и оборонная промышленность, промышленная робототехника, морские и подводные системы, интеллектуальная мобильность и логистика, космические системы и другие), конечный пользователь (автомобильные OEM-производители и поставщики, технологические компании, правительственные и исследовательские учреждения, логистические и транспортные компании и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок автономного моделированияОбзор

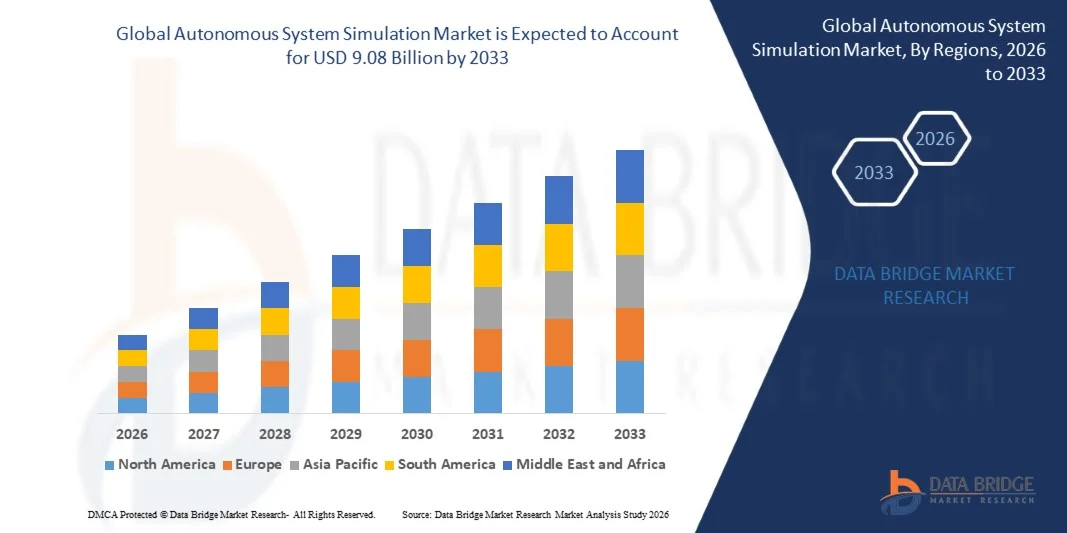

Рынок автоматического моделирования оценивался как2,5 млрд долларов в 2025 годуи, по прогнозам, достигнет9,08 млрд долларов к 2033 годуРастущий в aCAGR 17,5% с 2026 по 2033 годРынок испытывает сильный импульс, обусловленный быстрым развитием автономных транспортных средств, робототехники и киберфизических систем с поддержкой ИИ, которые требуют высокоточных симуляционных сред для проверки, тестирования и обеспечения безопасности.

Растущая сложность автономных систем в автомобильной, аэрокосмической и промышленной робототехнике ускоряет внедрение передовых методологий моделирования, таких как программное обеспечение в петле (SIL), аппаратное обеспечение в петле (HIL), человек в петле (HITL) и транспортное средство в петле (VIL). Эти технологии позволяют воспроизводить сценарии в реальном мире, уменьшая зависимость от физического тестирования при одновременном повышении надежности системы и соблюдении стандартов безопасности.

Ключевые тенденции рынка и перспективы

- Северная Америка является доминирующим регионом на рынке моделирования автономных систем, на который приходится наибольшая доля рынка в 38,2% в 2025 году, что обусловлено сильным присутствием лидеров автономных технологий транспортных средств, передовыми программами моделирования обороны и высоким внедрением робототехники и платформ тестирования на основе ИИ в автомобильной и аэрокосмической промышленности.

- Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на рынке, который, по прогнозам, расширится на 18,6% (2026–2033 гг.), чему будет способствовать быстрый рост автомобильного производства, увеличение инвестиций в инфраструктуру умной мобильности, растущее внедрение промышленной робототехники и поддерживаемые правительством программы развития автономных транспортных средств в Китае, Индии, Японии и Южной Корее.

- Программное обеспечение является доминирующим сегментом на рынке моделирования автономных систем, на который приходится наибольшая доля рынка в 54,3% в 2025 году, что обусловлено широким использованием платформ моделирования для разработки автономного вождения, тестирования робототехники, моделирования цифровых двойников и генерации сценариев на основе ИИ.

- По компонентам, услуги являются наиболее быстро растущим сегментом на рынке, который, по прогнозам, будет расширяться на уровне CAGR 20,7% (2026–2033), что обусловлено растущим спросом на консалтинг, интеграцию, техническое обслуживание, моделирование как услуга (SaaS) и управляемые рабочие процессы моделирования в автомобильной, аэрокосмической и робототехнической отраслях.

- Режим развертывания On-Premise является доминирующим сегментом на рынке моделирования автономных систем, удерживая долю рынка в 63,7% в 2025 году, что обусловлено сильным внедрением среди автомобильных OEM-производителей, аэрокосмических и оборонных организаций и компаний-робототехников, требующих высокопроизводительных вычислений, безопасности данных и симуляций с низкой задержкой.

- В режиме развертывания облачное развертывание является самым быстрорастущим сегментом на рынке, который, по прогнозам, будет расширяться на уровне CAGR 20,4% (2026–2033 гг.), чему способствует растущий спрос на масштабируемую инфраструктуру моделирования, удаленную совместную работу, интеграцию цифровых двойников и снижение аппаратной зависимости для крупномасштабного автономного тестирования.

- Автономные транспортные средства являются доминирующим сегментом на рынке моделирования автономных систем, на долю которого приходится 29,8% в 2025 году, что обусловлено широким использованием моделирования для проверки ADAS, тестирования восприятия, синтеза датчиков и сквозной разработки автономной системы вождения.

- С точки зрения применения, промышленная робототехника и интеллектуальная мобильность и логистика являются наиболее быстро растущими сегментами на рынке, которые, по прогнозам, будут расширяться на уровне CAGR 21,1% (2026–2033), поддерживаемые автоматизацией складов, системами доставки последней мили и растущим внедрением робототехники на основе ИИ в производственных и логистических операциях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,5 млрд.

- Ожидаемая рыночная стоимость (2033): 9,08 млрд долларов США

- Прогноз CAGR (2026–2033): 17,5%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок автономного моделирования системСегментация

|

Атрибуты |

Автономное моделирование ключейОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Siemens Digital Industries Software (Германия) Ansys, Inc. (США) Dassault Systèmes SE (Франция) NVIDIA Corporation (США) Altair Engineering Inc. (США) Hexagon AB (Швеция) MathWorks (США) Cadence Design Systems, Inc. (США) Synopsys, Inc. (США) PTC Inc. (США) Vector Informatik GmbH (Германия) IPG Automotive GmbH (Германия) dSPACE GmbH (Германия) ESI Group (Франция) SimScale GmbH (Германия) |

|

Рыночные возможности |

Расширение автономных экосистем тестирования и проверки транспортных средств • Растущее внедрение ИИ-моделирования и генерации сценариев Рост облачных платформ моделирования для распределенного тестирования |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Автономная система моделирования рыночных тенденций

Тенденция: ИИ-моделирование сценариев и цифровая интеграция двойников

Рынок моделирования автономных систем быстро развивается с интеграцией ИИ, машинного обучения и цифровых технологий-близнецов. Эти достижения позволяют создавать динамические сценарии, моделировать поведение системы прогнозирования и адаптивные среды моделирования для автономных транспортных средств, робототехники и аэрокосмических систем. Такие компании, как Siemens и NVIDIA, все активнее внедряют системы моделирования с ускорением ИИ, которые повышают скорость проверки и надежность системы.

Автономная система моделирования динамики рынка

Ключевой драйвер рынка: растущий спрос на безопасное и масштабируемое автономное тестирование

Быстрое развитие автономных транспортных средств и систем робототехники стимулирует высокий спрос на валидацию на основе моделирования. Автономные системы требуют обширного тестирования в миллионах виртуальных сценариев, включая крайние случаи, которые трудно воспроизвести в реальных условиях. Моделирующие платформы с использованием фреймворков SIL, HIL и VIL необходимы для обеспечения безопасности, соответствия требованиям и оптимизации производительности при одновременном снижении затрат на физическое тестирование и циклов разработки.

Ключевое ограничение/вызов: высокая сложность симуляционных сред в реальном времени

Основной проблемой на рынке является интенсивность вычислений и сложность моделирования автономных систем в реальном времени. Моделирование высокой точности, включающее синтез датчиков, моделирование LiDAR, компьютерное зрение и мультиагентные среды, требует значительных вычислительных ресурсов. Кроме того, обеспечение точности передачи от моделирования к реальному миру остается техническим барьером, особенно в критически важных приложениях, таких как автономное вождение и аэрокосмические навигационные системы.

Ключевые возможности рынка: расширение инфраструктуры облачного и масштабируемого моделирования

Принятие облачных платформ моделирования создает значительные возможности, предоставляя масштабируемый доступ по требованию к высокопроизводительным вычислительным средам. Это позволяет стартапам, OEM-производителям и исследовательским институтам проводить крупномасштабное моделирование автономных систем без значительных инвестиций в инфраструктуру. Облачные экосистемы также обеспечивают совместное моделирование рабочих процессов, удаленное тестирование и непрерывную интеграцию / непрерывное развертывание (CI / CD) для автономных программных систем, ускоряя инновации в отрасли.

Автономное моделирование рынка

Рынок моделирования автономных систем сегментирован на основе компонента, типа моделирования, режима развертывания и конечного пользователя.

- Компонент

На основе компонента рынок моделирования автономных систем подразделяется на программное обеспечение, оборудование и услуги. Сегмент программного обеспечения доминировал на рынке с долей 54,3% в 2025 году, чему способствовало широкое внедрение платформ моделирования для разработки автономного вождения, проверки робототехники, тестирования сценариев ИИ и цифрового моделирования систем на основе двойников в автомобильной и аэрокосмической промышленности. Программные решения остаются основным фактором проектирования, тестирования и проверки автономных систем.

Ожидается, что в сегменте услуг будет наблюдаться самый быстрый рост CAGR на 20,7% с 2026 по 2033 год, что обусловлено растущим спросом на имитационный консалтинг, системную интеграцию, услуги управляемого моделирования и модели моделирования как услуги (SaaS). Растущая сложность автономных систем и нехватка собственного опыта моделирования еще больше ускоряют спрос на услуги аутсорсинга.

- Тип моделирования

На основе типа моделирования рынок автономного моделирования систем подразделяется на программное обеспечение в цикле (SIL), аппаратное обеспечение в цикле (HIL), человек в цикле (HITL) и транспортное средство в цикле (VIL). Сегмент Software-in-the-loop (SIL) доминировал на рынке с долей 41,5% в 2025 году, благодаря своей важной роли в ранней стадии проверки алгоритмов, автономного тестирования программного обеспечения и экономически эффективной разработки виртуальной среды для ADAS и систем автономного вождения.

Ожидается, что сегменты Hardware-in-the-loop (HIL) и Vehicle-in-the-loop (VIL) продемонстрируют самый быстрый рост на уровне CAGR 19,3% с 2026 по 2033 год, что обусловлено растущим спросом на валидацию в реальном мире, тестирование синтеза датчиков и проверку критически важных систем безопасности в автономных транспортных средствах, аэрокосмических системах и приложениях робототехники.

- Режим развертывания

На основе режима развертывания рынок автономного моделирования систем сегментирован на локальные и облачные решения. Сегмент On-Premise доминировал на рынке с долей 63,7% в 2025 году из-за сильного внедрения среди автомобильных OEM-производителей, аэрокосмических и оборонных организаций и компаний-робототехников, требующих высокопроизводительных вычислений, безопасности данных и симуляции с низкой задержкой для критически важных приложений.

Ожидается, что сегмент облачных вычислений продемонстрирует самый быстрый рост на уровне CAGR в 20,4% с 2026 по 2033 год, что обусловлено растущим спросом на масштабируемую инфраструктуру моделирования, возможности удаленной совместной работы, интеграцию цифровых двойников и снижение зависимости от дорогостоящих вычислительных ресурсов на месте.

- С помощью приложения

На основе применения рынок автономного моделирования систем подразделяется на автономные транспортные средства, аэрокосмическую и оборонную промышленность, промышленную робототехнику, морские и подводные системы, интеллектуальную мобильность и логистику, космические системы и другие. Сегмент автономных транспортных средств доминировал на рынке с долей 29,8% в 2025 году, чему способствовало широкое использование моделирования для проверки ADAS, тестирования синтеза датчиков, моделирования восприятия и сквозного развития автономного вождения. Растущий спрос на более безопасные и эффективные решения для мобильности еще больше ускоряет внедрение платформ моделирования в этом сегменте.

Ожидается, что сегменты промышленной робототехники и Smart Mobility & Logistics продемонстрируют самый быстрый рост в CAGR на 21,1% с 2026 по 2033 год, поддерживаемый быстрой автоматизацией складов, расширением систем доставки последней мили, увеличением развертывания автономных мобильных роботов (AMR) и растущим внедрением систем оптимизации логистики на основе ИИ в глобальных цепочках поставок.

- Конечный пользователь

На базе конечного пользователя рынок автономного моделирования систем сегментируется на автомобильных OEM-производителей и поставщиков, аэрокосмические и оборонные организации, технологические компании, правительственные и исследовательские учреждения, логистические и транспортные компании и другие. Сегмент автомобильных OEM-производителей и поставщиков доминировал на рынке с долей 37,9% в 2025 году, чему способствовали крупномасштабные инвестиции в разработку автономных транспортных средств, валидацию ADAS и постоянное тестирование программного обеспечения на основе моделирования.

Ожидается, что технологические компании и сегмент правительственных и исследовательских учреждений продемонстрируют самый быстрый рост на уровне 19,8% с 2026 по 2033 год, чему способствуют растущие инвестиции в автономность, основанную на ИИ, исследования в области робототехники, программы моделирования обороны и инновационные инициативы в области мобильности следующего поколения.

Автономное моделирование рынка региональный анализ

Северная Америка доминировала на рынке моделирования автономных систем и составляла наибольшую долю дохода в 38,2% в 2025 году, что обусловлено сильным присутствием лидеров автономных технологий транспортных средств, передовыми программами моделирования обороны и ранним внедрением платформ моделирования на основе искусственного интеллекта в автомобильной и аэрокосмической промышленности. Регион также выигрывает от надежной инфраструктуры НИОКР и широкого использования цифровых двойных технологий и облачных экосистем моделирования.

Автономная система моделирования рынка США Insight

Рынок США демонстрирует сильный рост благодаря быстрому продвижению технологий автономного вождения, робототехники и систем моделирования обороны. Ведущие компании, такие как Tesla, Inc., General Motors и Waymo, активно инвестируют в крупномасштабные симуляционные среды для тестирования и проверки автономных транспортных средств. Кроме того, сильное присутствие поставщиков технологий моделирования и исследовательских институтов ИИ ускоряет инновации в экосистемах виртуального тестирования.

Европейская система автоматического моделирования Market Insight

Европа остается ключевым рынком, поддерживаемым сильными возможностями автомобильного машиностроения, аэрокосмическими инновациями и строгими правилами безопасности, требующими обширной проверки на основе моделирования. Такие страны, как Германия, Франция и Великобритания, лидируют по внедрению, движимые OEM-производителями и аэрокосмическими организациями, интегрирующими моделирование в циклы разработки продуктов и рабочие процессы цифровой инженерии.

Автономная система моделирования рынка Insight

Рынок Великобритании неуклонно растет из-за растущего внедрения автономных систем в области обороны, аэрокосмической промышленности и интеллектуальных мобильных приложений. Сильные инвестиции в НИОКР и сотрудничество между научными кругами и промышленностью поддерживают разработку передовых платформ моделирования для автономных и робототехнических систем на основе ИИ.

Автономная система моделирования рынка Германии Insight

Германия является основным участником, движимым своей сильной автомобильной производственной базой и лидерством в области инженерных инноваций. Такие компании, как BMW Group и Mercedes-Benz Group AG широко используют инструменты моделирования для разработки автономного вождения, краш-тестирования и проверки системы EV, поддерживаемые инициативами Industry 4.0.

Азиатско-Тихоокеанская автономная система моделирования рынка

Ожидается, что на Азиатско-Тихоокеанском рынке будет наблюдаться самый быстрый рост, обусловленный быстрой индустриализацией, увеличением производства автомобилей и сильной государственной поддержкой развития автономных транспортных средств. Такие страны, как Китай, Индия, Япония и Южная Корея, вкладывают значительные средства в инфраструктуру умной мобильности, робототехнику и технологии моделирования на основе ИИ.

Японская автономная система моделирования Market Insight

Японский рынок расширяется благодаря сильному лидерству в области робототехники, точной инженерии и автомобильных инноваций. Такие компании, как Toyota Motor Corporation, используют моделирование для автономной проверки вождения, моделирования датчиков и разработки передовых систем транспортных средств.

Китайская автономная система моделирования Market Insight

Китай становится одним из самых быстрорастущих рынков, движимый крупномасштабным производством электромобилей, сильной государственной поддержкой интеллектуальных транспортных систем и быстрым внедрением платформ моделирования на основе ИИ. Отечественные автомобильные, робототехнические и аэрокосмические компании все чаще используют моделирование для сокращения циклов разработки и повышения производительности системы.

Доля рынка автономного моделирования

Индустрия моделирования автономных систем в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Siemens Digital Industries Software (Германия)

- Ansys, Inc. (США)

- Dassault Systèmes SE (Франция)

- NVIDIA Corporation (США)

- Altair Engineering Inc. (США)

- Hexagon AB (Швеция)

- MathWorks (США)

- Cadence Design Systems, Inc. (США)

- Synopsys, Inc. (США)

- PTC Inc. (США)

- Vector Informatik GmbH (Германия)

- IPG Automotive GmbH (Германия)

- dSPACE GmbH (Германия)

- ESI Group (Франция)

- SimScale GmbH (Германия)

Последние разработки на рынке моделирования автономных систем

- В декабре 2025 года Siemens Digital Industries Software расширила свою платформу Simcenter X за счет расширения возможностей облачного мультифизического моделирования, позволяя инженерам запускать CFD, FEA и моделирование на системном уровне через масштабируемые среды HPC на основе SaaS. Обновление улучшает исследование дизайна с помощью ИИ, сотрудничество в режиме реального времени и интеграцию цифровых двойников в автомобильных, аэрокосмических и промышленных инженерных процессах, укрепляя лидерство Siemens в программных решениях для моделирования на основе облачных вычислений.

- В марте 2025 года NVIDIA Corporation расширила свою экосистему моделирования на основе физики за счет ускорения рабочих нагрузок CAE и цифровых двойников с использованием архитектуры графического процессора NVIDIA Blackwell. Улучшение позволяет в 50 раз быстрее выполнять моделирование для инженерных приложений, поддерживая моделирование автономных систем в реальном времени, мультифизическое моделирование и высокоточное виртуальное прототипирование в автомобильной, аэрокосмической и полупроводниковой промышленности.

- В январе 2025 года SimScale GmbH укрепила свою облачную платформу моделирования, внедрив рабочие процессы с использованием ИИ для CFD, FEA и термического анализа, что позволило пользователям выполнять высокоточные физические симуляции без локальной инфраструктуры HPC. Обновление улучшает доступность для стартапов, малых и средних предприятий и научно-исследовательских учреждений, поддерживая растущий переход к экосистемам инженерного моделирования на основе SaaS.

- В июле 2025 года Siemens Digital Industries Программное обеспечение внедрило расширенные возможности AI Copilot в своей интегрированной экосистеме NX и Simcenter, что позволило настроить моделирование на естественном языке и улучшить рабочие процессы термического и жидкостного анализа. Эта разработка расширяет доступность моделирования на основе физики для инженеров-проектировщиков и укрепляет интеграцию между процессами разработки продуктов на основе CAD и моделирования.

- В 2025 году Dassault Systèmes SE расширила свою платформу 3DEXPERIENCE за счет углубления интеграции инструментов мультифизического моделирования с цифровыми двойными средами, что позволило имитировать жизненный цикл продукта в режиме реального времени и прогнозировать инженерию в автомобильном, аэрокосмическом и промышленном секторах производства. Обновление укрепляет позиции Dassault в разработке виртуальных продуктов на основе моделей и физики.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.