Global Autorefractor Keratometer Device Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.28 Billion

USD

2.23 Billion

2025

2033

USD

1.28 Billion

USD

2.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 2.23 Billion | |

| % | |

|

Глобальный рынок устройств для авторефрактора кератометра по типу продукта (ретиноскопы, ОКТ-сканеры, системы топографии роговицы, визуальные полевые анализаторы, офтальмологические ультразвуковые системы, камеры Fundus, офтальмоскопы, оптические биометрические системы, спектральные микроскопы, аберрометры волнового фронта, другие типы оборудования и аксессуары), портативность (устройства настольных компьютеров и портативные устройства), применение (гиперопия, близорукость и другие офтальмологические условия), конечный пользователь (больницы, офтальмологические клиники и диагностические центры) - Отраслевые тенденции и прогноз до 2033 года

Рынок устройств авторефрактора KeratometerОбзор

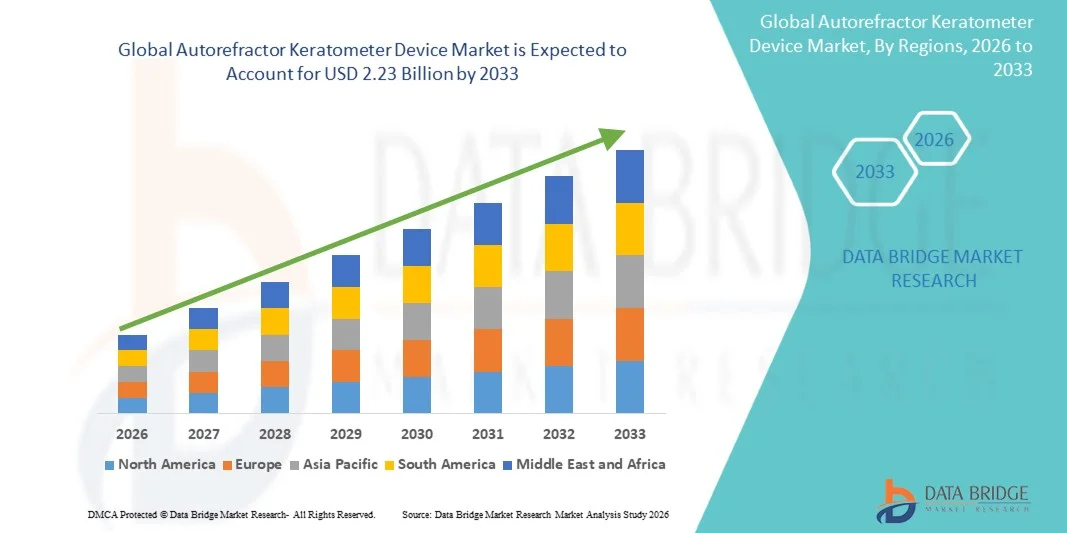

Мировой рынок кератометров для авторефракторов был оценен1,28 млрд долларов в 2025 годуи, по прогнозам, достигнет2,23 млрд долларов к 2033 годуРастущий в aCAGR 7,2% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущей распространенностью нарушений рефракционного зрения, растущим спросом на раннее и точное обследование глаз и быстрым внедрением автоматизированного офтальмологического диагностического оборудования в медицинских учреждениях.

Растущее бремя близорукости, гиперопии и астигматизма во всем мире, особенно среди стареющего населения и молодых демографических групп, подвергающихся цифровому воздействию, значительно увеличивает потребность в точных и эффективных инструментах оценки зрения. Кроме того, технологические достижения, такие как авторефракторы на основе волнового фронта, кератометры с интегрированным ИИ и портативные портативные устройства, улучшают диагностическую точность и эффективность рабочего процесса. Расширение офтальмологических клиник, расширение программ скрининга глаз и увеличение инвестиций в инфраструктуру ухода за зрением еще больше ускоряют внедрение систем авторефракторов кератометров как на развитых, так и на развивающихся рынках.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке ауторефракторных кератометров с самой большой долей выручки в 38,6% в 2025 году, чему способствовала развитая офтальмологическая инфраструктура, широкое внедрение технологий цифрового обследования глаз и сильное присутствие ключевых производителей медицинских устройств.

- Сегмент Corneal Topography Systems возглавил рынок с долей 28,32% в 2025 году, что обусловлено его критической ролью в картировании кривизны роговицы и обнаружении ошибок преломления с высокой точностью.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,4% в течение 2026–2033 годов, чему способствует рост распространенности ошибок рефракции, расширение доступности ухода за глазами и увеличение инвестиций в оптические медицинские услуги в странах с развивающейся экономикой.

- Wavefront Aberrometers является самым быстрорастущим типом продукта, который, по прогнозам, будет иметь CAGR 7,0%, что отражает рост спроса на высокоточные и персонализированные решения для коррекции зрения.

- Сегмент настольных устройств доминировал в категории портативности с долей дохода 60,65% в 2025 году, во главе с их широким использованием в больницах, офтальмологических клиниках и диагностических центрах.

- На долю миопии приходится 45,48% рынка, чему способствует быстро растущая глобальная распространенность близорукости, особенно среди детей и молодых людей.

- Сегмент портативных устройств является самой быстрорастущей категорией портативных устройств с CAGR 7,5%, что обусловлено растущим спросом на портативные решения для скрининга зрения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,28 млрд

- Ожидаемая рыночная стоимость (2033): 2,23 миллиарда долларов

- Прогноз CAGR (2026–2033): 7,2%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетСегментация рынка устройств с авторефрактором Keratometer

|

Атрибуты |

Autorefractor Keratometer Устройство КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Topcon Healthcare(Япония) •NIDEK Co., Ltd.Япония) •Компания Carl Zeiss Meditec AG(Германия) •Медицинские системы Canon(Япония) •Компания Haag-Streit AG(Швейцария) Essilor Instruments (Франция) Righton Optical Co., Ltd. (Япония) Reichert Technologies (США) Keeler Ltd. (Великобритания) Marco Ophthalmic, Inc. (США) Tomey Corporation (Япония) Rexxam Co., Ltd. (Япония) Essilor Group (Франция) Bon Optic Vertriebsgesellschaft (Германия) Huvitz Co., Ltd. (Южная Корея) Unicos Co., Ltd. (Южная Корея) Potec Co., Ltd. (Южная Корея) Luneau Technology Group (Франция) CSO - Costruzione Strumenti Oftalmici (Италия) Medmont International Pty Ltd (Австралия) |

|

Рыночные возможности |

• Растущее внедрение систем авторефрактора-кератометра на основе ИИ · Расширение мобильных и общинных программ скрининга зрения Растущая интеграция офтальмологических диагностических устройств в телеофтальмологические платформы |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Мировые тенденции рынка устройств с авторефрактором Keratometer

Тенденция: растущее внедрение ИИ-интегрированных офтальмологических диагностических систем

Поставщики услуг по уходу за глазами все чаще переходят на устройства с авторефрактором и кератометром с поддержкой ИИ, поскольку клиники и больницы стремятся повысить точность диагностики и сократить время обследования на одного пациента. Эти системы используют автоматизированные алгоритмы для анализа рефракционных ошибок, таких как близорукость, гиперопия и астигматизм, с более высокой согласованностью по сравнению с ручными методами. Интеграция цифрового картирования роговицы и анализа волнового фронта также повышает точность рецептов, особенно в сложных случаях. Кроме того, внедрение портативных и цифровых систем быстро расширяется в амбулаторных клиниках, оптических розничных сетях и мобильных устройствах для скрининга глаз. Это особенно важно в странах с развивающейся экономикой, где большое население нуждается в быстром и экономически эффективном тестировании зрения. Растущее использование подключенных устройств, которые могут хранить и передавать данные пациента в цифровом виде, еще больше повышает эффективность рабочего процесса и позволяет улучшить долгосрочный мониторинг пациентов.

Динамика мирового рынка устройств с авторефрактором Keratometer

Ключевой фактор рынка: увеличение распространенности рефракционных ошибок и нарушений зрения

Основным драйвером роста рынка является растущее глобальное бремя рефракционных ошибок, особенно близорукости, которое значительно увеличивается среди детей и молодых людей из-за длительного воздействия экрана и использования цифровых устройств. В то же время старение населения способствует более высоким случаям гиперопии и других расстройств, связанных со зрением, увеличивая общий спрос на обычные обследования глаз. Системы здравоохранения находятся под давлением, чтобы эффективно обрабатывать большие объемы пациентов, что ускоряет переход от ручных методов рефракции к автоматическим устройствам кератометра авторефрактора. Эти системы помогают специалистам по уходу за глазами сократить время консультаций при сохранении точности диагностики, что делает их необходимыми в больницах с высоким трафиком, офтальмологических клиниках и оптических цепях. Правительства и НПО также расширяют программы скрининга зрения, способствуя дальнейшему внедрению устройств как в городских, так и в сельских медицинских учреждениях.

Ключевые ограничения / проблемы: высокая стоимость современных офтальмологических диагностических систем

Несмотря на высокий спрос, рынок сталкивается со значительным барьером из-за высокой стоимости современных систем авторефрактора-кератометра, особенно с интеграцией ИИ, цифровой визуализацией и многофункциональными диагностическими возможностями. Эти системы требуют значительных авансовых инвестиций, что ограничивает внедрение в небольших клиниках, независимой практике оптометрии и условиях здравоохранения с низкими ресурсами. Помимо первоначальных затрат на покупку, текущие расходы, такие как калибровка, лицензирование программного обеспечения, техническое обслуживание и периодические обновления, увеличивают общую стоимость владения. Кроме того, требования к обучению персонала для эффективного управления передовыми системами могут еще больше замедлить внедрение. В результате многие мелкие поставщики продолжают полагаться на традиционные или полуавтоматизированные устройства, особенно в чувствительных к цене регионах.

Ключевые возможности рынка: расширение портативных и телеофтальмологических устройств

Одной из наиболее перспективных возможностей на рынке является быстрое расширение портативных устройств авторефрактора кератометра, интегрированных с телеофтальмологическими платформами. Эти решения позволяют проводить дистанционный скрининг зрения, позволяя специалистам по уходу за глазами оценивать пациентов в сельских, отдаленных или недостаточно обслуживаемых регионах без необходимости физического посещения клиники. Ручные и мобильные устройства становятся все более важными в крупномасштабных программах скрининга, проводимых правительствами, НПО и корпоративными инициативами в области здоровья глаз. В сочетании с облачным хранилищем данных и возможностью подключения в режиме реального времени эти устройства позволяют мгновенно обмениваться результатами диагностики со специалистами, находящимися в других местах, повышая эффективность направления и сроки лечения. Ожидается, что этот переход к децентрализованному и подключенному уходу за глазами значительно расширит проникновение на рынок, особенно в странах с развивающейся экономикой, где доступ к специалистам по офтальмологии ограничен, но спрос на услуги по коррекции зрения быстро растет.

Глобальный рынок устройств с авторефрактором Keratometer

Рынок авторефракторов сегментирован на основе типа продукта, переносимости, применения и конечного пользователя.

- Тип продукта

На основе типа продукта глобальный рынок устройств для авторефракторов сегментирован на ретиноскопы, ОКТ-сканеры, системы топографии роговицы, анализаторы визуального поля, офтальмологические ультразвуковые системы, камеры глазного дна, офтальмоскопы, оптические биометрические системы, зеркальные микроскопы, аберрометры волнового фронта, другие типы оборудования и аксессуары. Сегмент Corneal Topography Systems доминировал на рынке с долей 28,32% в 2025 году, благодаря своей важной роли в картировании кривизны роговицы и обнаружении ошибок преломления с высокой точностью. Эти системы широко используются в офтальмологических клиниках и больницах для предоперационных оценок, установки контактных линз и диагностики заболеваний роговицы. Их интеграция с авторефракторными кератометрами повышает точность диагностики и эффективность рабочего процесса. Растущий спрос на передовые процедуры рефракционной хирургии, такие как LASIK, также поддерживает этот сегмент. Кроме того, технологические улучшения в разрешении изображений и автоматизации усиливают его клиническое применение. Высокая надежность и диагностическая глубина делают его наиболее широко используемым сегментом при комплексных обследованиях глаз.

Ожидается, что сегмент Wavefront Aberrometers продемонстрирует самый быстрый рост CAGR на 7,0% с 2026 по 2033 год, что обусловлено растущим спросом на высокоточные и персонализированные решения для коррекции зрения. Эти устройства обеспечивают подробный анализ оптических несовершенств помимо стандартных ошибок преломления, что позволяет настраивать планирование лечения. Растущее внедрение в премиальных центрах офтальмологической помощи и клиниках рефракционной хирургии значительно повышает спрос. Интеграция с диагностическими платформами на основе ИИ способствует дальнейшему повышению точности и принятию клинических решений. Растущая осведомленность о передовых методах коррекции зрения среди пациентов также поддерживает усыновление. Кроме того, постоянные достижения в технологиях оптической визуализации снижают сложность и улучшают удобство использования.

- Портативность

На основе портативности мировой рынок устройств с авторефрактором сегментирован на настольные устройства и портативные устройства. Сегмент настольных устройств доминировал на рынке с долей 60,65% в 2025 году, что обусловлено их широким использованием в больницах, офтальмологических клиниках и диагностических центрах. Эти системы обеспечивают высокую точность, стабильность и многофункциональность, что делает их пригодными для комплексного обследования глаз. Они часто интегрируются в полные диагностические рабочие станции, обеспечивая эффективный поток пациентов в медицинских учреждениях большого объема. Их способность проводить последовательные и точные измерения делает их стандартным выбором для профессионального ухода за глазами. Постоянные технологические усовершенствования, включая автоматизированное выравнивание и цифровые системы вывода, повышают удобство использования. Сильный институциональный спрос обеспечивает их постоянное доминирование на рынке.

Сегмент портативных устройств, по прогнозам, будет расти на самом быстром CAGR 7,5% с 2026 по 2033 год, что обусловлено растущим спросом на портативные решения для скрининга зрения. Эти устройства все чаще используются в сельских информационно-пропагандистских программах, мобильных офтальмологических лагерях и детских скрининговых инициативах. Их легкий дизайн и простота использования делают их идеальными для крупномасштабного скрининга сообщества. Растущее внедрение телеофтальмологии еще больше повышает их полезность, позволяя дистанционную диагностику. Снижение стоимости устройств и повышение точности ускоряют проникновение на рынок. Расширение доступа к здравоохранению в странах с развивающейся экономикой также является ключевым фактором роста.

- С помощью приложения

На основе применения мировой рынок ауторефракторов сегментирован на гиперопию, близорукость и другие офтальмологические состояния. Сегмент Myopia доминировал на рынке с долей 45,48% в 2025 году, что обусловлено быстро растущей глобальной распространенностью близорукости, особенно среди детей и молодых людей. Увеличение времени на экране, использование цифровых устройств и изменение образа жизни в городах являются основными факторами. Программы скрининга близорукости в школах и общинах значительно увеличивают использование устройств. Авторефракторные кератометры играют ключевую роль в раннем обнаружении и точности рецепта для корректирующих линз. Растущая осведомленность о прогрессировании миопии и ее осложнениях еще больше поддерживает спрос. Сегмент продолжает расширяться благодаря растущим глобальным инициативам в области здоровья глаз.

Сегмент других офтальмологических состояний, как ожидается, будет расти на самом быстром CAGR 6,5% с 2026 по 2033 год, что обусловлено ростом диагностики астигматизма, пресбиопии и аномалий роговицы. Все более широкое внедрение комплексных программ скрининга глаз расширяет использование диагностических устройств за пределы основных рефракционных ошибок. Интеграция передовых технологий визуализации позволяет обнаруживать сложные глазные условия. Растущее старение населения также способствует более высокой распространенности многофакторных нарушений зрения. Расширение профилактических услуг по уходу за глазами еще больше ускоряет спрос.

- Конечный пользователь

На базе конечного пользователя глобальный рынок ауторефракторов сегментирован на больницы, офтальмологические клиники и диагностические центры. Сегмент офтальмологических клиник доминировал на рынке с долей 50,55% в 2025 году, благодаря их основной роли в рутинном тестировании зрения, диагностике рефракционных ошибок и услугах по рецепту. Эти клиники обрабатывают большие объемы пациентов, требующие быстрых и точных диагностических инструментов. Авторефракторные кератометры являются важным оборудованием в оптометрических рабочих процессах, обеспечивая эффективную пропускную способность пациента. Растущий спрос на амбулаторные услуги по уходу за глазами еще больше укрепляет этот сегмент. Постоянное обновление диагностической инфраструктуры в частных клиниках способствует росту. Сегмент выигрывает от сильной зависимости от регулярных потребностей в коррекции зрения среди населения.

Ожидается, что сегмент диагностических центров будет наблюдать самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено растущим спросом на централизованные, технологически управляемые услуги по скринингу глаз. Эти центры все чаще оснащаются передовыми офтальмологическими системами визуализации и диагностики. Растущий аутсорсинг диагностических услуг больницами и клиниками стимулирует их использование. Расширение программ профилактического здравоохранения также способствует росту. Увеличение внедрения автоматизированных и основанных на ИИ диагностических рабочих процессов повышает эффективность. Рост инвестиций в здравоохранение на развивающихся рынках еще больше ускоряет расширение.

Глобальный рынок авторефракторов Кератометр Региональный анализ

Северная Америка доминировала на мировом рынке ауторефракторных кератометров с самой большой долей выручки в 38,6% в 2025 году, чему способствовала развитая офтальмологическая инфраструктура, широкое внедрение технологий цифрового обследования глаз и сильное присутствие ключевых производителей медицинских устройств. Регион также выигрывает от высоких расходов на здравоохранение, широкой доступности обычных услуг по скринингу глаз и надежного страхового покрытия для ухода за зрением. Растущая распространенность рефракционных ошибок, особенно близорукости и пресбиопии, наряду с растущим спросом на раннюю диагностику и профилактическое офтальмологическое обслуживание, способствует дальнейшему росту рынка. Растущая интеграция систем искусственного интеллекта и цифровой офтальмологической диагностики продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский авторефрактор Keratometer Device Market Insight

Рынок кератометров в США демонстрирует значительный рост из-за высокой распространенности ошибок рефракции, развитой инфраструктуры офтальмологической медицины и широкого внедрения автоматизированных диагностических технологий. Хорошо зарекомендовавшая себя сеть офтальмологических клиник и оптических цепочек, наряду с мощными системами возмещения, стимулирует спрос на точные и эффективные решения для тестирования зрения. Кроме того, растущее использование диагностических устройств с поддержкой искусственного интеллекта и растущее внимание к профилактическому уходу за глазами поддерживают расширение рынка в больницах и специализированных центрах по уходу за глазами. Растущее внедрение цифровых систем проверки зрения еще больше укрепляет позиции США как ключевого рынка.

Европейский рынок устройств с авторефрактором Keratometer Insight

Европейский рынок кератометров для авторефракторов остается основным источником глобальных доходов, поддерживаемых сильными системами здравоохранения, высокой осведомленностью о нарушениях зрения и растущим внедрением передового офтальмологического диагностического оборудования. Регион выигрывает от структурированных программ скрининга глаз, благоприятной нормативной базы и растущих инвестиций в современную оптометрическую инфраструктуру. Растущая распространенность близорукости и возрастных состояний зрения еще больше повышает спрос на автоматизированные устройства для тестирования преломления. Кроме того, растущая интеграция цифровых и ИИ-офтальмологических технологий продолжает повышать диагностическую эффективность во всем регионе.

Великобритания Autorefractor Keratometer Device Market Insight

Рынок устройств для авторефракторов в Великобритании переживает устойчивый рост, обусловленный растущим спросом на эффективные решения для скрининга глаз как в государственном здравоохранении, так и в частных оптических цепях. Увеличение инвестиций в офтальмологические клиники и растущее внимание к раннему выявлению рефракционных ошибок способствуют расширению рынка. Внедрение портативных и цифровых диагностических систем улучшает доступность в программах по уходу за глазами. Кроме того, интеграция передовых технологий визуализации и автоматической рефракции повышает клиническую точность и эффективность рабочего процесса.

Немецкий авторефрактор Keratometer Device Market Insight

Рынок автомобильных кератометров Германии неуклонно расширяется благодаря мощной инфраструктуре здравоохранения страны, высокому внедрению медицинских технологий и повышению внимания к точной диагностике. Офтальмологические клиники и диагностические центры широко внедряют автоматизированные рефракционные системы для эффективного управления пациентами. Растущая распространенность расстройств зрения среди стареющего населения и растущий спрос на передовые инструменты для обследования глаз еще больше стимулируют рост рынка. Непрерывные инновации в оптической диагностике и сильный акцент на качественные медицинские услуги поддерживают позиции Германии на рынке.

Азиатско-Тихоокеанский рынок авторефракторов Keratometer

Ожидается, что рынок ауторефракторных кератометров в Азиатско-Тихоокеанском регионе будет быстро расти, что обусловлено ростом распространенности рефракционных ошибок, расширением инфраструктуры здравоохранения и внедрением современных офтальмологических диагностических систем. Такие страны, как Китай, Индия и Япония, испытывают высокий спрос из-за растущей осведомленности о здоровье зрения и расширении доступа к услугам по уходу за глазами. Растущие государственные программы скрининга зрения и растущие инвестиции в оптические клиники еще больше способствуют расширению рынка. Кроме того, растущее проникновение портативных диагностических устройств ускоряет внедрение в сельских и полугородских регионах.

Японский авторефрактор Keratometer Device Market Insight

Японский рынок кератометров для авторефракторов демонстрирует устойчивый рост благодаря своей передовой системе здравоохранения, высокотехнологичному внедрению и сильному акценту на профилактическое офтальмологическое обслуживание. Офтальмологические клиники и больницы все чаще используют автоматизированные диагностические системы для точной и эффективной оценки преломления. Растущие случаи возрастных нарушений зрения и растущий спрос на точную офтальмологическую диагностику еще больше поддерживают рост рынка. Кроме того, интеграция технологий визуализации на основе ИИ и цифровых измерений повышает точность диагностики и эффективность рабочего процесса.

Китайский авторефрактор Keratometer Device Market Insight

Китайский рынок ауторефракторных кератометров быстро растет, что обусловлено большой популяцией пациентов, увеличением распространенности близорукости и расширением инфраструктуры офтальмологической медицины. Растущие правительственные инициативы по скринингу зрения в школах и общинах значительно способствуют внедрению устройств. В стране также наблюдается сильный рост офтальмологических клиник и оптических розничных сетей, что увеличивает спрос на автоматизированные диагностические инструменты. Кроме того, быстрый технологический прогресс, растущие инвестиции в здравоохранение и повышение осведомленности о здоровье глаз позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля мирового рынка авторефракторов Keratometer

Индустрия кератометров для авторефракторов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Topcon Healthcare (Япония)

- NIDEK Co., Ltd. (Япония)

- Carl Zeiss Meditec AG (Германия)

- Canon Medical Systems (Япония)

- Haag-Streit AG (Швейцария)

- Essilor Instruments (Франция)

- Righton Optical Co., Ltd. (Япония)

- Reichert Technologies (США)

- Keeler Ltd. (Великобритания)

- Marco Ophthalmic, Inc. (США)

- Tomey Corporation (Япония)

- Rexxam Co., Ltd. (Япония)

- Essilor Group (Франция)

- Bon Optic Vertriebsgesellschaft (Германия)

- Huvitz Co., Ltd. (Южная Корея)

- Unicos Co., Ltd. (Южная Корея)

- Potec Co., Ltd. (Южная Корея)

- Luneau Technology Group (Франция)

- Costruzione Strumenti Oftalmici (Италия)

- Medmont International Pty Ltd (Австралия)

Последние разработки на мировом рынке авторефракторов и кератометров

- В ноябре 2025 года Topcon Healthcare получила разрешение FDA 510(k) для своей автоматизированной платформы предварительного тестирования OMNIA 4-in-1, которая объединяет функции авторефрактора, кератометра, тонометра и пахиметра в единую диагностическую систему, повышая эффективность рабочего процесса и расширяя офтальмологическую диагностику с поддержкой ИИ в клинических условиях.

- В августе 2024 года EssilorLuxottica расширила свою экосистему офтальмологической диагностики Visionix, укрепив интеграцию данных рефракции и кератометрии в подключенные цифровые платформы для поддержки улучшенных рабочих процессов обследования глаз и долгосрочного отслеживания ошибок рефракции в клиниках.

- В мае 2023 года NIDEK внедрила усовершенствования в своей линейке авторефракторов и кератометров с улучшенной автоматизацией и улучшенной точностью измерений, поддерживая более быстрое и последовательное тестирование преломления в офтальмологических практиках большого объема.

- В марте 2022 года компания Canon Medical Systems сообщила об обновлении своего портфеля офтальмологического диагностического оборудования, включая улучшенные характеристики авторефрактора-кератометра и интеграцию цифровых изображений, направленную на повышение клинической эффективности и точности диагностики.

- В июне 2021 года Haag-Streit укрепила свое предложение по офтальмологической диагностике за счет расширения возможностей автоматической рефракции и кератометрии в своих системах глазного обследования, поддерживая более эффективные рабочие процессы в клиниках оптометрии и офтальмологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.