Global Back End Production Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.17 Billion

USD

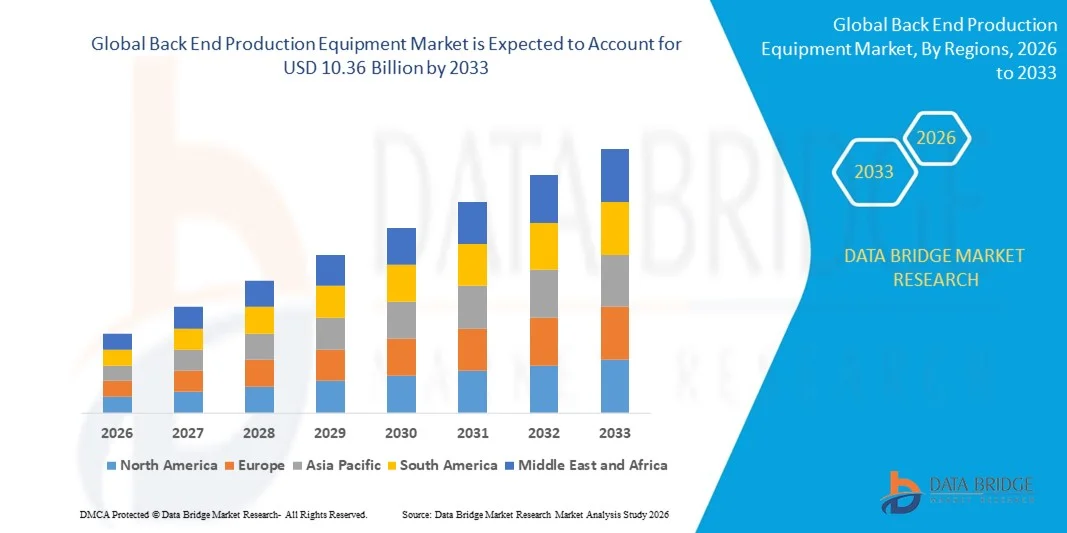

10.36 Billion

2025

2033

USD

7.17 Billion

USD

10.36 Billion

2025

2033

| 2026 –2033 | |

| USD 7.17 Billion | |

| USD 10.36 Billion | |

| % | |

|

Сегментация мирового рынка оборудования для обработки полупроводниковых компонентов на заключительном этапе производства (Back End Production Equipment) по следующим параметрам: литография, оборудование для обработки поверхности пластин, процессы очистки и другие), технологический процесс изготовления (автоматизация, оборудование для контроля химических реагентов, оборудование для контроля газов и другие), размерность (2D, 2.5D и 3D), конечное использование (заводы по производству полупроводников/литейные предприятия, производство полупроводниковой электроники и тестирование в домашних условиях) — отраслевые тенденции и прогноз до 2033 года.

Каков объем и темпы роста мирового рынка оборудования для обработки и подготовки производственных процессов?

- Объем мирового рынка оборудования для обработки готовой продукции в 2025 году оценивался в 7,17 млрд долларов США и, как ожидается, достигнет 10,36 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,70% в течение прогнозируемого периода.

- Развитие технологических достижений в литографическом процессе является важнейшим фактором, ускоряющим рост рынка, а также растущая электрификация транспортных средств и распространение электромобилей по всему миру, увеличение проникновения устройств 5G и IoT, растущий спрос на чипсеты в вычислительных и ИИ-приложениях, растущий спрос на энергоэффективные полупроводники в медицинских приложениях и усиление государственных инициатив по развитию полупроводниковой промышленности в США и на Тайване – все это, среди прочих факторов, способствует росту рынка оборудования для постпроизводства.

Основные выводы по рынку оборудования для обработки производственных процессов на заключительном этапе производства?

- Рост числа научно-исследовательских и опытно-конструкторских работ на рынке полупроводников, растущий спрос на кремниевые датчики для устройств Интернета вещей (IoT) в связи с увеличением проникновения IoT-устройств из-за пандемии COVID-19, а также технологический прогресс и модернизация используемого оборудования создадут новые возможности для рынка оборудования для заключительного этапа производства.

- Однако, среди прочих факторов, сдерживающих рост рынка, основными препятствиями являются увеличение затрат на приобретение и техническое обслуживание, а также растущая сложность конструкций и функциональные дефекты в процессе производства. Кроме того, к этому добавляются растущие технические проблемы, возникающие у оборудования для заключительной стадии производства в процессе изготовления, и возрастающая сложность, связанная с рынком оборудования для заключительной стадии производства.

- Азиатско-Тихоокеанский регион доминировал на рынке оборудования для производства электроники, занимая 42,3% выручки в 2025 году. Это стало возможным благодаря масштабному расширению полупроводниковой отрасли, развитой экосистеме производства электроники, развертыванию сетей 5G и растущему внедрению встраиваемых систем в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 9,74% в период с 2026 по 2033 год, чему будет способствовать растущее внедрение передовых технологий упаковки полупроводников, автомобильной электроники, аэрокосмических компонентов и процессоров искусственного интеллекта в США и Канаде.

- Сегмент литографии доминировал на рынке, занимая 45,2% в 2025 году, что было обусловлено растущим спросом на высокоточное формирование рисунка, миниатюрные полупроводниковые устройства и передовые разработки интегральных схем.

Обзор отчета и сегментация рынка оборудования для заключительного этапа производства.

|

Атрибуты |

Ключевые рыночные тенденции в сегменте оборудования для производства бэкэнда |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке оборудования для обработки и обработки производственных процессов?

Всё более выражена тенденция к использованию высокоскоростного, компактного и компьютерного оборудования для обработки данных на заключительном этапе производства.

- На рынке оборудования для заключительного этапа производства наблюдается растущее внедрение компактных, портативных и программно-интегрированных систем, предназначенных для высокоскоростного производства, контроля качества и прецизионной сборки в полупроводниковой, электронной и автомобильной промышленности.

- Производители внедряют многофункциональные, автоматизированные и управляемые ПК производственные системы с повышенной производительностью, точностью обработки и возможностями мониторинга в режиме реального времени.

- Растущий спрос на легкие, энергоэффективные и готовые к развертыванию в полевых условиях производственные решения стимулирует их использование в научно-исследовательских центрах, на фабриках по производству полупроводников, сборочных линиях электроники и в лабораториях передового прототипирования.

- Например, такие компании, как ASM, Tokyo Electron, Kulicke & Soffa и DISCO Corporation, модернизировали свое производственное оборудование, внедрив высокоскоростную обработку пластин, автоматизированную сортировку кристаллов и системы контроля качества с поддержкой искусственного интеллекта.

- Растущая потребность в более быстрой упаковке кремниевых пластин, точной сборке и проверке технологических процессов в режиме реального времени ускоряет переход к модульным, программно-управляемым и компактным производственным системам.

- По мере усложнения и миниатюризации полупроводниковых устройств, оборудование для заключительного этапа производства остается критически важным для повышения выхода годной продукции, снижения количества дефектов и эффективного массового производства.

Какие ключевые факторы влияют на рынок оборудования для обработки продукции на заключительном этапе производства?

- Растет спрос на экономичное, высокоточное и автоматизированное производственное оборудование для упаковки, сборки и тестирования современных полупроводников и электронных компонентов.

- Например, в 2025 году ведущие компании, такие как ASM, Tokyo Electron и Kulicke & Soffa, расширили свой ассортимент оборудования, внедрив системы повышения производительности, контроля дефектов на основе искусственного интеллекта и модульные интерфейсы автоматизации.

- Расширение использования электроники для электромобилей, устройств Интернета вещей, инфраструктуры 5G и бытовой электроники стимулирует спрос на высокоскоростные системы обработки данных в США, Европе и Азиатско-Тихоокеанском регионе.

- Технологические достижения в области обработки кремниевых пластин, склеивания кристаллов, проволочного склеивания, сборки микросхем методом «флип-чип» и автоматизированного контроля повышают эффективность производства, снижают количество ошибок и минимизируют время простоя.

- Растущее использование чипов искусственного интеллекта, микроэлектромеханических систем (MEMS), передовых интегральных схем и решений для гетерогенной интеграции стимулирует внедрение многофункционального производственного оборудования с программным управлением.

- Благодаря стабильным инвестициям в исследования и разработки в полупроводниковой отрасли, промышленную автоматизацию и интеллектуальное производство, рынок оборудования для обработки готов к устойчивому долгосрочному росту.

Какой фактор препятствует росту рынка оборудования для обработки и обработки производственных процессов?

- Высокие затраты, связанные с высококачественными, автоматизированными и многофункциональными производственными системами, ограничивают их внедрение на небольших заводах и в развивающихся стартапах в полупроводниковой отрасли.

- Например, в 2024–2025 годах колебания цен на полупроводниковые материалы, сбои в цепочках поставок и нехватка комплектующих привели к увеличению производственных и закупочных издержек для глобальных поставщиков.

- Сложность эксплуатации современных автоматизированных систем, высокоточных контрольно-измерительных приборов и многоэтапных процессов сборки требует квалифицированного персонала и специальной подготовки.

- Ограниченная осведомленность на развивающихся рынках о возможностях оборудования, интеграции процессов и преимуществах автоматизации замедляет ее внедрение.

- Конкуренция со стороны устаревших ручных систем, модульных сборочных узлов и альтернативных решений в области упаковки создает ценовое давление и снижает дифференциацию продукции.

- Для решения этих проблем компании сосредотачиваются на оптимизации затрат на автоматизацию, обучении операторов, облачном мониторинге и интегрированных программных решениях, чтобы расширить глобальное внедрение оборудования для обработки производственных процессов.

Как сегментируется рынок оборудования для обработки и хранения производственных отходов?

Рынок сегментирован по следующим параметрам: типоразмер, технологический процесс, размеры и конечное использование .

- С помощью фронтенда

В зависимости от этапов производства, рынок оборудования для заключительного этапа сегментируется на литографию, оборудование для обработки поверхности пластин, процессы очистки и прочее. Сегмент литографии доминировал на рынке с долей 45,2% в 2025 году, чему способствовал растущий спрос на высокоточное формирование рисунка, миниатюрные полупроводниковые устройства и передовые разработки интегральных схем. Литографические системы широко используются для экспонирования пластин, переноса рисунка и выравнивания масок, поддерживая как производство микросхем памяти, так и логических микросхем. Высокая точность, повторяемость и производительность делают литографическое оборудование необходимым для заключительного этапа производства на полупроводниковых фабриках.

Прогнозируется, что сегмент процессов очистки будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение бездефектных поверхностей пластин, строгие требования к контролю частиц и увеличение производства передовых технологических узлов. Рост в области 5G, чипов для искусственного интеллекта и потребительской электроники ускоряет потребность в эффективном оборудовании для очистки и обработки поверхностей пластин, обеспечивающем оптимизацию выхода годной продукции в полупроводниковом производстве.

- В процессе изготовления

В зависимости от технологического процесса рынок сегментируется на автоматизацию, оборудование для контроля химических веществ, оборудование для контроля газов и прочее. Сегмент автоматизации доминировал на рынке с долей 43,5% в 2025 году, чему способствовало растущее внедрение робототехники, автоматизированной обработки пластин и высокопроизводительных сборочных линий на полупроводниковых заводах. Автоматизированные системы снижают количество человеческих ошибок, повышают производительность и обеспечивают точную обработку материалов в сложных процессах производства полупроводников.

Ожидается, что сегмент оборудования для контроля химических процессов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на точное дозирование химических реагентов, равномерное травление и усовершенствованный контроль технологических процессов при изготовлении полупроводниковых пластин. Усиление внимания к снижению количества дефектов, оптимизации использования химических реагентов и повышению эффективности производства способствует внедрению систем контроля химических процессов на мировых предприятиях по производству полупроводников.

- По размерам

По размеру рынок оборудования для заключительного этапа производства сегментируется на 2D, 2.5D и 3D. 2D-сегмент доминировал на рынке с долей 41,8% в 2025 году благодаря широкому применению в традиционной упаковке полупроводников, планарных интегральных схемах и устоявшихся технологических процессах изготовления. 2D-системы обеспечивают экономичность, надежность и совместимость с традиционными производственными процессами, что делает их весьма предпочтительными для полупроводниковых заводов.

Прогнозируется, что сегмент 3D-технологий будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение 3D-упаковки, интеграции сквозных межсоединений (TSV) и технологий высокоплотной компоновки чипов в производстве памяти, логических микросхем и процессоров для искусственного интеллекта. Растущий спрос на миниатюризацию, повышение производительности и гетерогенную интеграцию стимулирует переход к решениям для 3D-производства.

- По конечному использованию

В зависимости от конечного использования рынок оборудования для заключительного этапа производства сегментируется на заводы по производству полупроводников/литейные предприятия, производство полупроводниковой электроники и испытательные центры. Сегмент заводов по производству полупроводников/литейных предприятий доминировал с долей в 46,3% в 2025 году, чему способствовали крупномасштабное производство микросхем памяти и логических схем, рост инвестиций в фабрики и внедрение высокопроизводительного оборудования для заключительного этапа производства. Эти предприятия требуют передовых систем сборки, упаковки и контроля качества для поддержания стандартов качества и выхода годной продукции.

Ожидается, что сегмент «Тестирование на дому» будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют рост аутсорсинга тестирования полупроводников, увеличение спроса на специализированные зондовые станции и расширение услуг по валидации интегральных схем в научно-исследовательских лабораториях и небольших производственных предприятиях. Усиленное внимание к обнаружению дефектов, надежности и проверке производительности ускоряет рост рынка в этом сегменте.

Какой регион занимает наибольшую долю рынка оборудования для обработки производственных процессов?

- Азиатско-Тихоокеанский регион доминировал на рынке оборудования для производства микросхем, занимая 42,3% выручки в 2025 году. Это стало возможным благодаря масштабному расширению полупроводниковой отрасли, развитой экосистеме производства электроники, развертыванию сетей 5G и растущему внедрению встраиваемых систем в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Массовое производство потребительской электроники, автомобильных ЭБУ, печатных плат и устройств IoT продолжает стимулировать спрос на эффективные решения для производства микросхем.

- Ведущие компании региона внедряют высокоточное оборудование для упаковки, сборки и контроля качества, а также автоматизацию и совместимость с различными протоколами, укрепляя тем самым технологические возможности. Государственная поддержка полупроводниковых инициатив, промышленная инфраструктура и местные производственные кластеры еще больше усиливают доминирование Азиатско-Тихоокеанского региона.

- Стремительные инновации в области аппаратного обеспечения для искусственного интеллекта, электроники для электромобилей, промышленной автоматизации и интеллектуальных устройств ускоряют внедрение оборудования для заключительного этапа производства, предназначенного для тестирования, сборки и окончательной проверки на уровне пластин, что обеспечивает долгосрочный рост рынка.

Анализ рынка оборудования для производства бэкэнда в Китае

Китай является крупнейшим поставщиком полупроводников в Азиатско-Тихоокеанском регионе благодаря масштабным инвестициям в полупроводниковую промышленность, мощностям мирового класса в области производства электроники и государственной поддержке цифровых инноваций. Развитие передовых интегральных схем, чипов для искусственного интеллекта и высокоскоростных систем связи стимулирует спрос на оборудование для производства с возможностями точной сборки, тестирования и автоматизации. Масштабы местного производства и конкурентоспособность по стоимости способствуют внедрению технологий как на внутреннем, так и на экспортном рынке, поддерживая общий региональный рост.

Анализ рынка оборудования для обработки продукции в Японии

Япония демонстрирует устойчивый рост, поддерживаемый развитой телекоммуникационной инфраструктурой, производством высокоточной электроники и модернизацией процессов изготовления полупроводников. Акцент на надежности, качестве проектирования и низком уровне дефектов стимулирует внедрение высококачественного оборудования для заключительного этапа производства. Растущий спрос на робототехнику, электронику для электромобилей и высокопроизводительные полупроводниковые корпуса способствует долгосрочному расширению рынка.

Анализ рынка оборудования для обработки продукции на заключительном этапе производства в Индии.

Индия становится ключевым центром роста, чему способствуют расширение центров проектирования полупроводников, активность стартапов и государственные инициативы в области производства электроники. Растущий спрос на встроенные контроллеры, устройства IoT и автомобильную электронику стимулирует внедрение решений для бэкэнда в средах сборки, тестирования и прототипирования. Увеличение инвестиций в цифровую инфраструктуру и НИОКР еще больше ускоряет проникновение на рынок.

Анализ рынка оборудования для обработки продукции в Южной Корее

Южная Корея вносит значительный вклад благодаря мощным производственным мощностям в области полупроводников, высокому спросу на передовые запоминающие устройства, высокопроизводительные процессоры и электронику с поддержкой 5G. Быстрое развитие серверов искусственного интеллекта, автомобильной электроники и технологий отображения стимулирует внедрение высокоточного, высокопроизводительного и многоканального оборудования для обработки данных. Технологические инновации и мощь отрасли поддерживают устойчивый рост рынка.

Рынок оборудования для обработки и производства в Северной Америке

По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 9,74% в период с 2026 по 2033 год, чему способствует растущее внедрение передовых технологий упаковки полупроводников, автомобильной электроники, аэрокосмических компонентов и процессоров искусственного интеллекта в США и Канаде. Высокие инвестиции в Интернет вещей, НИОКР и высокопроизводительные вычисления стимулируют спрос на высокоскоростное, автоматизированное и программно-интегрированное оборудование для производства. Наличие ведущих полупроводниковых компаний, развитых стартап-экосистем и передовых электронных лабораторий еще больше ускоряет рост регионального рынка.

Какие компании занимают лидирующие позиции на рынке оборудования для обработки продукции на заключительном этапе производства?

В отрасли производства оборудования для заключительной стадии производства лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Adams Lithographing (США)

- Корпорация AM Lithography (США)

- ASML (Нидерланды)

- Canon Inc. (Япония)

- Energetiq Technology, Inc. (США)

- evgroup.in (Индия)

- Gigaphoton Inc. (Япония)

- Inpria Corp (США)

- JEOL Ltd. (Япония)

- Картографическая литография (Нидерланды)

- Корпорация Nikon (Япония)

- NIL Technology (Нидерланды)

- NuFlare Technology Inc. (Япония)

- Кониак (Германия)

- Raith GmbH (Германия)

- Rudolph Technologies (США)

- S-Cubed (США)

- SCREEN Semiconductor Solutions Co., Ltd. (Япония)

- SÜSS MICROTEC SE (Германия)

- ТОКИО OHKA KOGYO CO., LTD. (Япония)

- Корпорация Toshiba (Япония)

- Vistec Electron Beam GmbH (Германия)

- ZEISS International (Германия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.