Global Battlefield Management Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.18 Billion

USD

4.57 Billion

2025

2033

USD

3.18 Billion

USD

4.57 Billion

2025

2033

| 2026 –2033 | |

| USD 3.18 Billion | |

| USD 4.57 Billion | |

| % | |

|

Сегментация мирового рынка систем управления боем по компонентам (устройства связи, устройства обработки изображений, устройства отображения, устройства слежения, компьютерное оборудование, блоки распределения данных, приборы ночного видения, программное обеспечение и другие), решениям (аппаратное и программное обеспечение), платформам (бронемашины, штабные и командные центры, а также системы для военнослужащих), типу установки (новая установка и модернизация), системам (вычислительные системы, связь и сети, управление и контроль, навигация, обработка изображений и картография), конечным пользователям (армия и военно-воздушные силы) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка систем управления полем боя

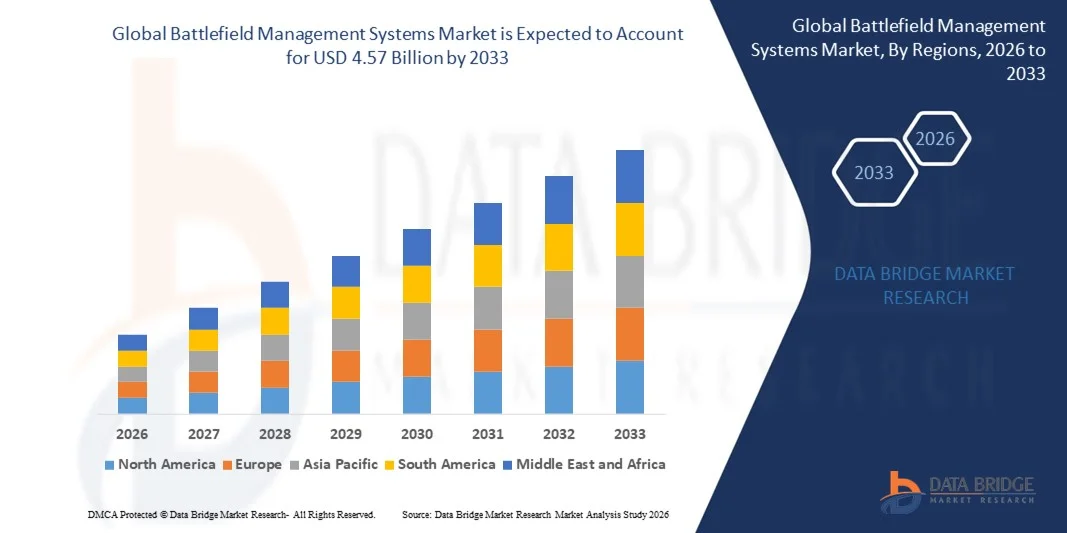

- Объем мирового рынка систем управления боевыми действиями в 2025 году оценивался в 3,18 млрд долларов США и, как ожидается, достигнет 4,57 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,62% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на ситуационную осведомленность в режиме реального времени и улучшенную связь в рамках современных военных операций.

- Расширение программ модернизации оборонного сектора и увеличение инвестиций в передовые технологии управления и контроля способствуют дальнейшему расширению рынка.

Анализ рынка систем управления полем боя

- Рынок демонстрирует устойчивый рост благодаря растущей потребности в скоординированных операциях, улучшении процесса принятия решений и эффективном управлении ресурсами в сухопутных, воздушных и военно-морских силах.

- Технологические достижения, такие как искусственный интеллект, облачные военные сети и интегрированные сенсорные системы, повышают оперативную эффективность и надежность решений по управлению боевыми действиями.

- Северная Америка доминировала на рынке систем управления боем, занимая наибольшую долю выручки в 39,56% в 2025 году, что было обусловлено значительными оборонными бюджетами, продолжающимися программами модернизации вооруженных сил и сильным акцентом на сетецентрические боевые возможности.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке систем управления боевыми действиями , чему способствуют растущая геополитическая напряженность, увеличение оборонных бюджетов и быстрое внедрение передовых систем наблюдения и связи. Такие страны, как Китай, Индия, Япония и Южная Корея, активно инвестируют в возможности управления боевыми действиями нового поколения для повышения оперативной эффективности и ситуационной осведомленности.

- В 2025 году сегмент коммуникационных устройств занимал наибольшую долю рынка по выручке, что было обусловлено острой необходимостью обеспечения безопасного обмена голосовыми и данными в режиме реального времени между воинскими подразделениями, действующими в динамичной обстановке. Эти устройства обеспечивают зашифрованную связь между командными центрами, транспортными средствами и солдатами, что позволяет скоординированно выполнять задачи. Увеличение инвестиций в передовые радиосистемы, модули спутниковой связи и тактические каналы передачи данных еще больше укрепляет доминирование сегмента. Кроме того, требования к совместимости в многодоменных операциях усиливают спрос на надежную коммуникационную инфраструктуру.

Обзор отчета и сегментация рынка систем управления полем боя

|

Атрибуты |

Ключевые рыночные тенденции в сфере систем управления полем боя. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка систем управления полем боя

Растущая интеграция технологий искусственного интеллекта и сетецентрической войны

- Растущее внимание к ситуационной осведомленности в реальном времени и цифровой связи на поле боя существенно меняет глобальный рынок систем управления боем, поскольку вооруженные силы все чаще отдают приоритет безопасной связи, интеграции данных и скоординированному выполнению задач. Системы управления боем набирают популярность благодаря своей способности предоставлять командирам всестороннюю оперативную информацию без ущерба для скорости или точности принятия решений. Эта тенденция усиливает внедрение в сухопутных, воздушных и военно-морских силах, побуждая оборонных подрядчиков к инновациям в разработке передовых, совместимых решений, отвечающих меняющимся боевым требованиям.

- Увеличение инвестиций в программы модернизации вооруженных сил и цифровой трансформации ускорило спрос на интегрированные платформы управления боем. Оборонные ведомства активно ищут системы, которые объединяют спутниковую связь, GPS-слежение, интеграцию датчиков и зашифрованный обмен данными для повышения эффективности выполнения задач. Это также привело к сотрудничеству между поставщиками оборонных технологий и государственными органами в целях повышения оперативной совместимости и устойчивости операций.

- Приоритеты в области цифровой войны и кибербезопасности влияют на решения о закупках, при этом оборонные организации делают акцент на безопасной передаче данных, облачных командных центрах и аналитике на основе искусственного интеллекта. Эти факторы помогают вооруженным силам повысить эффективность обнаружения угроз, оптимизировать развертывание войск и сократить время реагирования в сложных оперативных условиях. Компании все чаще подчеркивают эти передовые возможности для укрепления конкурентных позиций и обеспечения долгосрочных оборонных контрактов.

- Например, в 2024 году американская компания Lockheed Martin и французская Thales Group расширили свои системы управления и контроля на поле боя, интегрировав аналитические инструменты на основе искусственного интеллекта и модули защищенной связи. Эти разработки были внедрены в ответ на растущий спрос на разведывательную информацию в режиме реального времени и сетецентрические операции, и были развернуты в рамках нескольких оборонных программ. Системы также позиционировались как масштабируемые и киберустойчивые решения, повышающие операционную надежность и эффективность выполнения задач.

- Хотя спрос на передовые системы управления боевыми действиями растет, устойчивое расширение рынка зависит от непрерывных исследований и разработок, усиления кибербезопасности и экономически эффективной системной интеграции. Оборонные подрядчики также уделяют внимание повышению масштабируемости, совместимости и взаимодействия с устаревшими системами для поддержки более широкого внедрения в различных военных инфраструктурах.

Динамика рынка систем управления боем

Водитель

Растущая модернизация оборонного сектора и спрос на ситуационную осведомленность в режиме реального времени.

- Рост оборонных бюджетов и инициативы по модернизации являются основными движущими силами глобального рынка систем управления боем. Правительства все чаще инвестируют в передовую инфраструктуру командования и управления для улучшения оперативной координации и укрепления национальной безопасности. Эта тенденция также стимулирует инновации в интегрированных сетях связи и интеллектуальных технологиях обработки данных, способствуя диверсификации систем.

- Расширение областей применения систем наземной техники, беспилотных систем и командных центров оказывает влияние на рост рынка. Системы управления боем помогают улучшить планирование миссий, координацию действий войск и мониторинг угроз, поддерживая при этом защищенные каналы связи, что позволяет вооруженным силам достигать сложных оперативных целей. Растущее внимание к многодоменным операциям в глобальном масштабе еще больше усиливает эту тенденцию.

- Оборонные организации активно содействуют внедрению цифровых платформ управления посредством программ закупок, совместных военных учений и стратегического партнерства. Эти усилия подкрепляются растущей потребностью в эффективном использовании ресурсов и повышении боевой готовности, а также стимулируют сотрудничество между системными интеграторами и разработчиками технологий для повышения производительности систем и снижения оперативных рисков.

- Например, в 2023 году британское подразделение BAE Systems и американское Northrop Grumman сообщили о расширении внедрения решений для управления боевыми действиями в рамках программ создания бронированных машин и командных центров. Это расширение последовало за ростом спроса на сетевые возможности ведения войны и безопасную интеграцию данных, что привело к улучшению координации миссий и повышению эффективности реагирования. Обе компании также подчеркнули совместимость систем и функции кибербезопасности для укрепления обороноспособности и оперативного доверия.

- Хотя программы модернизации способствуют росту, более широкое внедрение зависит от распределения бюджета, сложности интеграции и долгосрочного планирования технического обслуживания. Инвестиции в масштабируемые архитектуры, передовые системы шифрования и надежные системы тестирования будут иметь решающее значение для удовлетворения меняющихся требований обороны и поддержания стратегического преимущества.

Сдержанность/Вызов

Высокие затраты на разработку и риски кибербезопасности

- Относительно высокая стоимость разработки и внедрения передовых систем управления боем остается ключевой проблемой, ограничивающей их использование в оборонных странах с ограниченным бюджетом. Сложная интеграция оборудования, индивидуальная настройка программного обеспечения и обширные процедуры тестирования способствуют повышению затрат. Кроме того, постоянные обновления и требования к техническому обслуживанию могут дополнительно повлиять на долгосрочное планирование расходов и закупок.

- Уровень осведомленности и технической готовности различается в зависимости от региона, особенно в развивающихся странах, где цифровая оборонная инфраструктура все еще находится в стадии развития. Ограниченный опыт в интеграции многоплатформенных коммуникационных систем может ограничивать быструю реализацию. Это также приводит к замедлению циклов развертывания в регионах, где ограничены возможности для повышения квалификации и технологические ресурсы.

- Проблемы кибербезопасности и защиты данных также влияют на рост рынка, поскольку системы управления боевыми действиями в значительной степени зависят от защищенных сетей связи и обмена данными в режиме реального времени. Уязвимости в сетевой архитектуре могут представлять угрозу для критически важных операций. Оборонные ведомства должны инвестировать в передовые технологии шифрования, мониторинга угроз и защищенные протоколы связи для поддержания целостности системы.

- Например, в 2024 году компании-интеграторы оборонных проектов в Юго-Восточной Азии, работающие с региональными вооруженными силами, сообщили о замедлении циклов закупок из-за высоких системных затрат и опасений по поводу киберустойчивости. Дополнительными препятствиями стали бюджетные ограничения и проблемы совместимости с устаревшими системами. Эти факторы также привели к поэтапным стратегиям внедрения, что повлияло на краткосрочные темпы развертывания.

- Для преодоления этих проблем потребуются экономически эффективные стратегии разработки, укрепление рамок кибербезопасности и расширение программ технической подготовки. Сотрудничество между оборонными ведомствами, поставщиками технологий и экспертами по кибербезопасности может помочь раскрыть долгосрочный потенциал роста мирового рынка систем управления боевыми действиями. Кроме того, разработка модульных и модернизируемых платформ при одновременном укреплении стандартов цифровой безопасности будет иметь важное значение для широкого внедрения.

Обзор рынка систем управления полем боя

Рынок сегментирован по компонентам, решениям, платформам, типу установки, системам и конечным пользователям.

- По компонентам

В зависимости от компонентов, глобальный рынок систем управления боевыми действиями сегментируется на устройства связи, устройства обработки изображений, устройства отображения, устройства слежения, компьютерное оборудование, блоки распределения данных, приборы ночного видения, программное обеспечение и прочее. Сегмент устройств связи занимал наибольшую долю рынка по выручке в 2025 году, что обусловлено острой необходимостью обеспечения безопасного обмена голосовыми и данными в режиме реального времени между воинскими подразделениями, действующими в динамичной обстановке. Эти устройства обеспечивают зашифрованную связь между командными центрами, транспортными средствами и солдатами, позволяя скоординированно выполнять задачи. Увеличение инвестиций в передовые радиосистемы, модули спутниковой связи и тактические каналы передачи данных еще больше укрепляет доминирование сегмента. Кроме того, требования к совместимости в многодоменных операциях усиливают спрос на надежную коммуникационную инфраструктуру.

Ожидается, что сегмент программного обеспечения продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущая интеграция искусственного интеллекта, анализа данных и облачных платформ управления. Программные решения обеспечивают визуализацию данных в реальном времени, прогнозный анализ угроз и автоматизированную поддержку принятия решений, повышая эффективность боевых действий. Растущее внимание к кибербезопасным архитектурам и сетецентрическим стратегиям ведения войны ускоряет их внедрение. Постоянные обновления и модульные программные платформы также повышают масштабируемость и долгосрочную оперативную адаптивность.

- Решение

В зависимости от предлагаемых решений рынок сегментируется на аппаратное и программное обеспечение. В 2025 году на долю аппаратного сегмента пришлась наибольшая доля выручки благодаря высоким закупкам защищенных вычислительных блоков, современных датчиков, коммуникационных терминалов и систем отображения. Аппаратные компоненты составляют структурную основу систем управления боем, обеспечивая долговечность и производительность в суровых условиях эксплуатации. Инициативы по модернизации обороны в крупнейших экономиках мира вносят значительный вклад в рост спроса на аппаратное обеспечение. Кроме того, замена устаревшего оборудования на технологически совершенные устройства обеспечивает стабильное получение дохода.

Ожидается, что сегмент программного обеспечения продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущий спрос на интегрированные панели управления, уровни кибербезопасности и инструменты планирования миссий на основе искусственного интеллекта. Программные платформы улучшают координацию между различными оборонными ресурсами, обеспечивая при этом ситуационную осведомленность в режиме реального времени. Дальнейшему росту способствует также растущая зависимость от цифрового моделирования и оперативных стратегий, основанных на данных.

- По платформе

В зависимости от платформы рынок сегментируется на бронированные машины, штабные и командные центры, а также системы для военнослужащих. В 2025 году сегмент бронированных машин занимал наибольшую долю рынка по доходам, что было обусловлено широким внедрением систем связи, навигации и слежения в боевых и тактических машинах. Эти интеграции повышают мобильность, координацию и точность выполнения задач на сложном рельефе местности. Правительства все чаще модернизируют бронетанковые парки с помощью цифровых решений для поля боя, чтобы укрепить оперативное превосходство. Кроме того, интеграция с беспилотными наземными транспортными средствами расширяет сферу применения.

Ожидается, что сегмент систем для военнослужащих продемонстрирует быстрый рост в период с 2026 по 2033 год, чему способствуют программы модернизации, направленные на оснащение солдат носимыми средствами связи, GPS-трекерами и цифровыми дисплеями. Эти системы улучшают ситуационную осведомленность отдельных военнослужащих и связь с командными подразделениями. Растущее внимание к безопасности войск и оперативной эффективности способствует внедрению этих систем во всех вооруженных силах.

- По типу установки

В зависимости от типа установки рынок сегментируется на новые установки и модернизацию. Сегмент новых установок доминировал на рынке в 2025 году благодаря продолжающимся закупкам военных платформ следующего поколения и интегрированных сетей поля боя. Страны, инвестирующие в новую оборонную инфраструктуру, развертывают передовые системы на начальном этапе для обеспечения бесшовной цифровой интеграции. Масштабные программы модернизации в развитых странах еще больше укрепляют этот сегмент.

Ожидается, что сегмент модернизации продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущей потребностью в обновлении существующих платформ с помощью современных коммуникационных и командных модулей. Стратегии оптимизации бюджета поощряют поэтапную модернизацию, а не полную замену. Такой подход позволяет вооруженным силам сохранять технологическую актуальность, контролируя при этом расходы.

- По системе

В зависимости от типа системы рынок сегментируется на вычислительные системы, системы связи и сетей, системы управления и контроля, навигацию, системы обработки изображений и картографирование. Сегмент систем управления и контроля занимал наибольшую долю рынка по объему выручки в 2025 году, поскольку он служит центральной основой для стратегического планирования, оперативного мониторинга и скоординированного реагирования. Передовые системы управления позволяют консолидировать данные из множества источников, улучшая принятие решений в режиме реального времени. Растущее внедрение командных центров с поддержкой искусственного интеллекта повышает точность оперативной работы.

Ожидается, что сегмент связи и сетей продемонстрирует уверенный рост в период с 2026 по 2033 год, обусловленный растущей зависимостью от защищенных цифровых каналов связи и интегрированных сетей на поле боя. Увеличение пропускной способности, зашифрованная передача данных и спутниковая связь поддерживают операции в различных областях.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на сухопутные войска и военно-воздушные силы. В 2025 году наибольшую долю выручки на рынке занимал сегмент сухопутных войск, чему способствовало широкое внедрение систем управления боевыми действиями в наземных операциях, бронетанковых частях и пехотных дивизиях. Наземные операции требуют надежных систем координации и связи, что способствует более широкому внедрению систем. Непрерывные учебные учения и инициативы по модернизации еще больше укрепляют этот сегмент.

Ожидается, что сегмент ВВС продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущая интеграция передовых систем навигации, наблюдения и связи в воздушные операции. Цифровая интеграция командования между воздушными и наземными подразделениями повышает эффективность выполнения задач. Растущие инвестиции в передовые оборонные самолеты и беспилотные летательные аппараты еще больше стимулируют их внедрение в этом сегменте.

Региональный анализ рынка систем управления полем боя

- Северная Америка доминировала на рынке систем управления боем, занимая наибольшую долю выручки в 39,56% в 2025 году, что было обусловлено значительными оборонными бюджетами, продолжающимися программами модернизации вооруженных сил и сильным акцентом на сетецентрические боевые возможности.

- Оборонные ведомства региона уделяют первостепенное внимание ситуационной осведомленности в режиме реального времени, защищенным сетям связи и интегрированным командным платформам для повышения оперативной координации между сухопутными, воздушными и военно-морскими силами.

- Широкое внедрение этих систем дополнительно поддерживается развитой технологической инфраструктурой, присутствием ведущих оборонных подрядчиков и постоянными инвестициями в военные системы с поддержкой искусственного интеллекта и кибербезопасностью, что делает системы управления боем важнейшими активами современных вооруженных сил.

Анализ рынка систем управления полем боя в США

В 2025 году рынок систем управления боем в США занял наибольшую долю выручки в Северной Америке, чему способствовали высокие оборонные расходы и быстрая интеграция передовых цифровых технологий управления. Вооруженные силы все больше сосредотачиваются на укреплении совместных операций посредством защищенного обмена данными, спутниковой связи и аналитики на основе искусственного интеллекта. Растущее внедрение интегрированных систем в бронетехнику, командные центры и боевые платформы еще больше стимулирует рост рынка. Кроме того, непрерывные научно-исследовательские и опытно-конструкторские работы, а также сотрудничество с крупными оборонными подрядчиками вносят значительный вклад в расширение возможностей управления боем.

Анализ рынка систем управления полем боя в Европе

Ожидается, что рынок систем управления боем в Европе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, в первую очередь благодаря росту геополитической напряженности и усилению сотрудничества в сфере обороны между странами региона. Усиление мер по обеспечению безопасности границ и повышению скоординированности многодоменных операций способствует внедрению таких систем. Европейские вооруженные силы инвестируют в совместимые коммуникационные и командные платформы для повышения эффективности выполнения задач. В регионе наблюдается устойчивый рост в области применения систем наземной и воздушной обороны, при этом решения для управления боем интегрируются как в новые закупки, так и в проекты модернизации.

Анализ рынка систем управления полем боя в Великобритании

Ожидается, что рынок систем управления боевыми действиями в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют продолжающиеся инициативы по модернизации обороны и растущая потребность в безопасных и эффективных структурах управления. Усиление внимания к цифровой трансформации в вооруженных силах способствует внедрению интегрированных систем связи и управления. Кроме того, ожидается, что стремление Великобритании к укреплению совместных операций и повышению кибербезопасности продолжит стимулировать расширение рынка.

Анализ рынка систем управления полем боя в Германии

Ожидается, что рынок систем управления боем в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущие инвестиции в передовые оборонные технологии и акцент на оперативной эффективности. Мощная промышленная база Германии и ориентация на инновации способствуют внедрению защищенных, совместимых платформ управления боем в различных родах войск. Интеграция цифровых систем управления в бронетанковые и авиационные платформы становится все более распространенной, что соответствует национальным целям технологического развития и повышения боеготовности.

Анализ рынка систем управления боевыми действиями в Азиатско-Тихоокеанском регионе

Ожидается, что рынок систем управления боевыми действиями в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют увеличение оборонных бюджетов, региональные проблемы безопасности и быстрая модернизация вооруженных сил в таких странах, как Китай, Япония и Индия. Растущее внимание к совершенствованию трансграничного наблюдения и совместных операций ускоряет внедрение передовых систем управления и связи. Кроме того, расширение возможностей отечественного оборонного производства повышает доступность и развертывание решений по управлению боевыми действиями в регионе.

Анализ рынка систем управления полем боя в Японии

Ожидается, что рынок систем управления боевыми действиями в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря акценту страны на укрепление национальной безопасности и развитие цифровой оборонной инфраструктуры. Внедрение интегрированных систем связи, навигации и наблюдения растет на всех оборонных платформах. Увеличение инвестиций в технологически продвинутые военные решения и акцент на совместимость с союзными войсками способствуют устойчивому росту рынка в Японии.

Анализ рынка систем управления полем боя в Китае

В 2025 году китайский рынок систем управления боевыми действиями занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой модернизацией вооруженных сил, мощной государственной поддержкой оборонных инноваций и расширением возможностей цифровой войны. Китай вкладывает значительные средства в интегрированные командные сети и передовые коммуникационные платформы для повышения оперативной координации. Стремление к интеллектуализированной войне и разработка собственных оборонных технологий являются ключевыми факторами, стимулирующими развитие рынка систем управления боевыми действиями в стране.

Доля рынка систем управления полем боя

В отрасли систем управления боевыми действиями лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Rolta India Limited (Индия)

- Cobham Limited (Великобритания)

- Collins Aerospace (США)

- Atos SE (Франция)

- Рейнметалл АГ (Германия)

- КОНГСБЕРГ (Норвегия)

- Систематический (Дания)

- Корпорация General Dynamics (США)

- Airbus SAS (Нидерланды)

- Компания Rafael Advanced Defense Systems (Израиль)

- BAE Systems (Великобритания)

- Indra Sistemas (Испания)

- Сааб (Швеция)

- Компания Elbit Systems Ltd. (Израиль)

- IAI (Израиль)

- Leonardo SpA (Италия)

- Корпорация «Локхид Мартин» (США)

- Группа компаний Thales (Франция)

- Асельсан АС (Турция)

- L3Harris Technologies, Inc. (США)

- Northrop Grumman (США)

Последние разработки на мировом рынке систем управления полем боя

- В марте 2024 года компания RTX Corporation успешно провела учения с боевой стрельбой для своего датчика противовоздушной и противоракетной обороны нижнего уровня (LTAMDS) в рамках программы испытаний армии США. Испытания подтвердили эффективность радара и бесшовную интеграцию с интегрированной системой управления боем. Эта разработка расширяет возможности противовоздушной и противоракетной обороны следующего поколения и укрепляет позиции компании на рынке управления боем и интегрированной противовоздушной обороны.

- В марте 2024 года компания Northrop Grumman подписала меморандум о взаимопонимании с компанией Diehl Defence в рамках соглашения о партнерстве для поддержки многоуровневой архитектуры противовоздушной и противоракетной обороны Германии. Это сотрудничество объединяет передовые возможности управления интегрированной противовоздушной и противоракетной обороной с наземными системами противовоздушной обороны. Этот шаг расширяет международное сотрудничество и укрепляет конкурентоспособность на развивающемся рынке обороны Европы.

- В январе 2024 года компания BAE Systems, занимающаяся поставкой продукции, передала Корпусу морской пехоты США первый вариант амфибийной боевой машины управления и контроля (ACV-C). Эта платформа функционирует как мобильный командный центр, улучшая оперативную координацию и ситуационную осведомленность в боевых условиях. Это укрепляет инициативы по модернизации и поддерживает спрос на передовые решения в области управления и контроля.

- В ноябре 2023 года корпорация Lockheed Martin, занимающаяся системной интеграцией, интегрировала перехватчик Patriot Advanced Capability-3 (PAC-3) с радаром LTAMDS для противодействия угрозам, связанным с воздушно-реактивными двигателями. Это решение повышает совместимость с интегрированной системой управления боем армии США и улучшает точность противоракетной обороны. Этот прогресс укрепляет интегрированные оборонные экосистемы и стимулирует инновации на мировом рынке систем управления боем.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.