Global Beverage Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

154.30 Billion

USD

243.50 Billion

2024

2032

USD

154.30 Billion

USD

243.50 Billion

2024

2032

| 2025 –2032 | |

| USD 154.30 Billion | |

| USD 243.50 Billion | |

| % | |

|

Сегментация мирового рынка упаковки для напитков по типу материала (пластик, бумага и картон, стекло и металлы), типу продукта (бутылки, картонные коробки, банки, коробки Bag-In-Box, банки, пакеты и другие), применению (алкогольные и безалкогольные напитки) — тенденции отрасли и прогноз до 2032 года

Размер рынка упаковки для напитков

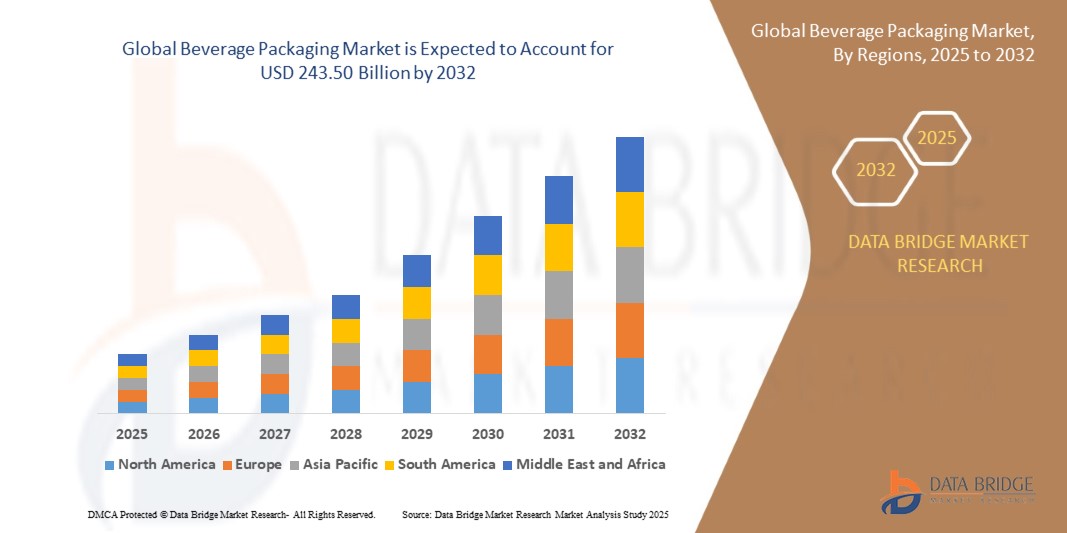

- Объем мирового рынка упаковки для напитков в 2024 году оценивался в 154,30 млрд долларов США, а к 2032 году , как ожидается, он достигнет 243,50 млрд долларов США при среднегодовом темпе роста 5,2% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением спроса как на алкогольные, так и на безалкогольные напитки.

- Более того, внедрение легких и недорогих упаковочных материалов изменило способ упаковки напитков, что, как ожидается, будет способствовать дальнейшему росту рынка упаковки для напитков.

Анализ рынка упаковки для напитков

- Упаковка для напитков — это упаковочные материалы, используемые для упаковки алкогольной и безалкогольной продукции. Упаковка для напитков обеспечивает простоту и удобство обращения с ними, а также снижает риск загрязнения.

- Упаковка для напитков играет важную роль в транспортировке продукции, поэтому она доступна в различных размерах и формах. Она также выполняет функции брендинга, маркировки, идентификации, хранения и складирования.

- Упаковка для напитков также различается по материалу, поскольку для ее изготовления используются различные материалы, такие как стекло, пластик, металл и другие.

- Северная Америка доминирует на рынке упаковки для напитков с наибольшей долей выручки в 38,67% в 2024 году, характеризуясь высоким потреблением упакованных напитков и высоким спросом на экологически чистые упаковочные решения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке упаковки для напитков в течение прогнозируемого периода из-за быстрой урбанизации, роста располагаемого дохода и растущего спроса на гигиеничные, портативные решения для упаковки напитков.

- Ожидается, что сегмент пластика будет доминировать на рынке упаковки для напитков с долей рынка в 36,2% в 2024 году, что обусловлено универсальностью пластика, его экономичностью и малым весом, что делает его идеальным для различных применений в таре для напитков.

Объем отчета и сегментация рынка упаковки для напитков

|

Атрибуты |

Ключевые аспекты рынка упаковки для напитков |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка упаковки для напитков

Умная упаковка и конвергенция принципов устойчивого развития в упаковке напитков

- Важной тенденцией на мировом рынке упаковки для напитков является интеграция технологий интеллектуальной упаковки с экологичными материалами. Бренды напитков всё чаще используют цифровые инструменты, такие как QR-коды, RFID-метки и термохромные чернила, чтобы привлекать потребителей и при этом соблюдать экологические требования.

- Например, в 2024 году компания Coca-Cola выпустила «умную» бутылку для напитков, использующую NFC-метки для передачи интерактивного контента и информации о переработке.

- Аналогичным образом компания Nestlé представила бутылки для воды с термочувствительными чернилами, которые меняют цвет, что повышает как удобство использования, так и осведомленность об устойчивом развитии.

- Такие компании, как SIG и Tetra Pak, внедряют интеллектуальные датчики и блокчейн для обеспечения прозрачности цепочки поставок.

- Такое объединение позволяет компаниям по производству напитков отслеживать свежесть продукции, контролировать взаимодействие с потребителями и сокращать использование пластика.

- Поскольку регулирующие органы и потребители все больше давят на перерабатываемую, многоразовую и умную упаковку, использование биоразлагаемых материалов в сочетании с интеллектуальными функциями становится движущей силой инноваций в сегментах бутилированной воды, безалкогольных и функциональных напитков.

Динамика рынка упаковки для напитков

Водитель

Потребительский спрос на удобные форматы и форматы «на ходу»

- Растущее мировое потребление готовых к употреблению напитков, обусловленное городским образом жизни и заботой о здоровье, обуславливает спрос на инновационную упаковку для напитков.

- Легкие, многоразовые и портативные форматы упаковки имеют решающее значение для удовлетворения ожиданий активных потребителей.

- Например, в начале 2024 года компания PepsiCo запустила в производство модернизированные тонкие алюминиевые банки для своей линейки энергетических напитков, чтобы удовлетворить потребности поколения миллениалов, ценящего удобство.

- Более того, производители функциональных и протеиновых напитков все чаще используют форматы с улучшенной эргономикой, крышками, препятствующими проливанию, и порционными размерами.

Сдержанность/Вызов

Нестабильные цены на сырье и сложная инфраструктура переработки

- Рынок упаковки для напитков уязвим к колебаниям цен на сырье, особенно на алюминий, ПЭТ-смолу и биополимеры.

- Более того, раздробленность инфраструктуры переработки в таких регионах, как Юго-Восточная Азия и некоторые части Африки, ограничивает цикличность упаковки для напитков.

- По данным Фонда Эллен Макартур, только 14% мировой пластиковой упаковки собирается для переработки, а еще меньший ее объем подвергается эффективному повторному использованию.

- Бренды напитков сталкиваются с логистическими и финансовыми трудностями при создании систем обратной логистики и обеспечении соответствия различным национальным нормам EPR.

- Эти ограничения затрудняют масштабируемость устойчивых решений и мешают быстрому развертыванию на развивающихся рынках.

Объем рынка упаковки для напитков

Рынок сегментирован по типу материала, типу продукта и области применения.

- По типу материала

По типу материала рынок упаковки для напитков сегментируется на пластик, бумагу и картон, а также стекло и металлы. Сегмент пластика занимает наибольшую долю рынка – 36,2% – в 2024 году. Это обусловлено универсальностью, экономичностью и лёгкостью пластика, что делает его идеальным материалом для упаковки различных напитков. Пластиковая упаковка широко используется для воды, безалкогольных напитков, соков и алкогольных напитков благодаря своей прочности и пригодности к переработке.

Ожидается, что сегмент бумаги и картона продемонстрирует самые высокие темпы роста — 6,8% — в период с 2025 по 2032 год, что обусловлено растущим спросом на экологичные и экологичные упаковочные решения. Бренды переходят на биоразлагаемые и перерабатываемые материалы, такие как бумага и картон, особенно для упаковки соков, молочных продуктов и готовых к употреблению напитков.

- По типу продукта

В зависимости от типа продукта рынок упаковки для напитков сегментируется на бутылки, картонные коробки, банки, пакеты-в-коробках, стеклянные банки, пакеты и другие виды упаковки. Сегмент бутылок занял наибольшую долю рынка в 2024 году благодаря их широкому использованию в различных категориях напитков, включая воду, безалкогольные напитки, соки и алкогольные напитки, благодаря удобству, портативности и возможностям брендинга. Растущее распространение ПЭТ-бутылок, особенно на развивающихся рынках, укрепило позиции этого сегмента.

Ожидается, что сегмент картонной упаковки будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, поскольку картон, изготовленный преимущественно из возобновляемых ресурсов, таких как картон, набирает популярность для упаковки соков, молочных продуктов и напитков на растительной основе. Его экологичность и инновационные асептические упаковочные решения, продлевающие срок годности продуктов, способствуют его растущему распространению.

- По применению

По сфере применения рынок упаковки для напитков сегментируется на алкогольные и безалкогольные напитки. Сегмент алкогольных напитков занял наибольшую долю рынка в 2024 году благодаря сохраняющейся популярности таких алкогольных напитков, как пиво, вино и крепкие спиртные напитки, которым для сохранения вкуса и качества требуется специализированная упаковка, например, стеклянные бутылки и алюминиевые банки. Бренды премиального и крафтового алкоголя делают акцент на уникальной эстетике упаковки, что также способствует лидерству этого сегмента на рынке.

Ожидается, что сегмент безалкогольных напитков будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая сознательность потребителей в отношении здорового образа жизни и предпочтение ими функциональных напитков, таких как энергетические напитки, спортивные напитки и обогащенная вода. Производители вынуждены внедрять инновации и предлагать широкий ассортимент безалкогольных напитков, что, в свою очередь, стимулирует спрос на их упаковку.

Региональный анализ рынка упаковки для напитков

- Северная Америка доминирует на рынке упаковки для напитков с наибольшей долей выручки в 38,67% в 2024 году, что обусловлено высоким потреблением упакованных напитков и высоким спросом на экологически чистые упаковочные решения.

- Потребители и компании в регионе все чаще отдают предпочтение перерабатываемой и легкой упаковке, способствуя переходу от традиционного стекла к ПЭТ-бутылкам и алюминиевым банкам для газированных напитков, соков и готовых к употреблению чаев.

- Росту также способствуют нормативная поддержка инициатив по переработке отходов, растущая популярность напитков, полезных для здоровья, и инвестиции в передовые технологии розлива и упаковки в индустрии напитков.

Обзор рынка упаковки для напитков в США

Рынок упаковки для напитков США в 2025 году занял наибольшую долю выручки в Северной Америке – 83,15%, чему способствовал рост спроса на порционную упаковку и растущая популярность здорового образа жизни среди потребителей. Крупнейшие производители напитков используют алюминий и переработанный ПЭТ для воды, функциональных напитков и низкокалорийных газированных напитков. Нормы EPR и федеральные цели в области устойчивого развития ускоряют внедрение инноваций в области упаковки замкнутого цикла для безалкогольных напитков, бутилированной воды и энергетических напитков.

Обзор европейского рынка упаковки для напитков

Ожидается, что европейский рынок упаковки для напитков будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, в первую очередь благодаря директивам ЕС в отношении одноразового пластика и активному развитию систем возврата залоговой стоимости. Производители напитков, особенно в Германии, Франции и Нидерландах, делают акцент на лёгких, многоразовых и мономатериальных решениях для достижения целей углеродной нейтральности. Росту также способствует растущий спрос на органические соки и газированную воду в перерабатываемых банках и стекле.

Обзор рынка упаковки для напитков в Великобритании

Ожидается, что рынок упаковки для напитков в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено национальными обязательствами по сокращению пластиковых отходов и расширению инфраструктуры переработки. Розничные продавцы и производители напитков переходят на программы многоразовой тары и тары замкнутого цикла. Рост спроса на премиальные соки, комбучу и крафтовые газированные напитки также стимулирует использование бутылок из высокопрозрачного стекла и алюминия.

Обзор рынка упаковки для напитков в Германии

Ожидается, что рынок упаковки для напитков в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать эффективные системы переработки и законодательство об обязательном возврате залоговой стоимости. Сектор напитков Германии движется к полностью циклической экономике, увеличивая долю многоразовых стеклянных бутылок и ПЭТ-систем с возможностью повторного использования. Спрос на молочные и газированные напитки в экологичной упаковке растёт в розничной торговле и сфере общественного питания.

Обзор рынка упаковки для напитков в Азиатско-Тихоокеанском регионе

Рынок упаковки для напитков в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста, превышающими 6,5% в прогнозируемый период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемого дохода и растущим спросом на гигиеничные и портативные решения для упаковки напитков. Местные производители инвестируют в легкую ПЭТ и биоразлагаемую упаковку для чая, соков и энергетических напитков. В Китае, Индии и Юго-Восточной Азии наблюдается активный рост рынка бутилированной воды и функциональных напитков, что усиливает спрос на недорогую, пригодную для вторичной переработки упаковку.

Обзор рынка упаковки для напитков в Японии

Рынок упаковки для напитков в Японии набирает обороты благодаря культурному акценту на удобство и эффективность переработки. Благодаря широкому распространению торговых автоматов для напитков, спрос на лёгкую, повторно закрывающуюся и пригодную для вторичной переработки упаковку остаётся высоким. Инновации в области интеллектуальной упаковки и экологичных пластиков также появляются в ответ на национальные экологические цели. Зелёный чай, функциональные воды и изотонические напитки являются ключевыми сегментами, определяющими развитие тары.

Обзор рынка упаковки для напитков в Китае

В 2025 году на китайский рынок упаковки для напитков пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе благодаря большой численности населения и быстрому расширению рынка готового к употреблению чая, бутилированной воды и молочных напитков. Государственные требования к сокращению использования пластика и инвестиции в местную инфраструктуру переработки меняют стратегии в области упаковки. Алюминиевые банки, многослойные ПЭТ-бутылки и растительные пластики набирают популярность, поскольку крупные производители напитков наращивают производство, чтобы соответствовать меняющимся потребительским предпочтениям и требованиям устойчивого развития.

Доля рынка упаковки для напитков

В отрасли упаковки для напитков лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Liquibox (США)

- Amcor plc (Швейцария)

- ProAmpac (США)

- Корона (США)

- Ardagh Group SA (Люксембург)

- BALL CORPORATION (США)

- Berry Global Inc. (США)

- CCL Industries (Канада)

- Sonoco Products Company (США)

- Компания Coca-Cola (США)

- Pactiv Evergreen Inc. (США)

- Tetra Pak Group (Швейцария)

- Toyo Seikan Group Holdings, Ltd. (Япония)

- OI Glass, Inc. (США)

- Silgan Holdings Inc. (США)

- Монди (Великобритания)

- Корпорация Alcoa (США)

- Stora Enso (Финляндия)

- CKS Packaging, Inc. (США)

- Graham Packaging Company (США)

Последние события на мировом рынке упаковки для напитков

- В октябре 2023 года компания CPMC Holdings Limited объявила о планах строительства нового завода по производству банок для напитков в Венгрии в рамках совместного предприятия с ORG. Этот проект станет вторым в Европе заводом по производству банок для напитков, принадлежащим Китаю, и будет производить двухкомпонентные алюминиевые банки, что станет важным шагом в секторе упаковки для напитков.

- В августе 2023 года компания TricorBraun приобрела компанию CanSource, производителя банок с термоусадочной пленкой, термоусадочной пленкой и печатью для крафтового пива, вина, крепких спиртных и безалкогольных напитков. Хотя сумма сделки не разглашается, она значительно усилила присутствие TricorBraun на рынке Северной Америки.

- В июле 2022 года компания Canpack SA, входящая в группу Canpack Group, объявила о расширении производства алюминиевых банок за счёт строительства нового завода в Посус-ди-Калдас, штат Минас-Жерайс, Бразилия. Завод с первоначальной годовой мощностью около 1,3 млрд банок был построен при инвестициях в размере 140 млн долларов США.

- В январе 2021 года компания Crown Holdings Inc. объявила о строительстве нового завода по производству банок для напитков в Кентукки, чтобы удовлетворить растущий спрос в Северной Америке на банки, используемые для газированной воды, энергетических напитков, крафтового пива и коктейлей.

- В феврале 2020 года компания Amcor представила свои новейшие разработки в области упаковки на симпозиуме по вину и винограду в Северной Америке и объявила о партнерстве с британским стартапом Garçon Wines. В рамках этого сотрудничества Amcor будет производить в США плоские винные бутылки из переработанного ПЭТ-пластика (PCR).

- В январе 2020 года компания Ardagh Group, Glass – North America, подразделение Ardagh Group SA и ведущий отечественный производитель стеклянных бутылок для винодельческой промышленности США, представила шесть новых элегантных дизайнов стеклянных винных бутылок.

- В октябре 2020 года компания Ball Corporation заключила партнерское соглашение с Kroenke Sports & Entertainment с целью продвижения принципов устойчивого развития в спорте и развлечениях с использованием алюминиевой упаковки для напитков.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.