Global Bio Based Polyethylene Terephthalate Pet Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.40 Billion

USD

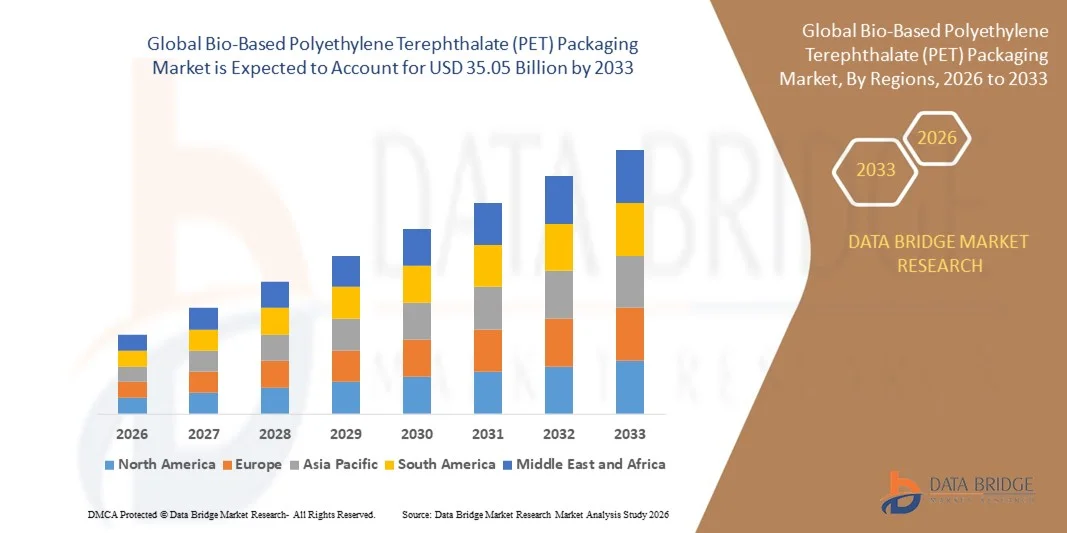

35.05 Billion

2025

2033

USD

20.40 Billion

USD

35.05 Billion

2025

2033

| 2026 –2033 | |

| USD 20.40 Billion | |

| USD 35.05 Billion | |

| % | |

|

Сегментация мирового рынка биоразлагаемой упаковки из полиэтилентерефталата (ПЭТ) по сырью (сахар, меласса и кукуруза) и областям применения (бутылки, потребительские товары, автомобильная промышленность, электроника и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка упаковки из биоразлагаемого полиэтилентерефталата (ПЭТ)

- Объем мирового рынка биоразлагаемой упаковки из полиэтилентерефталата (ПЭТ) в 2025 году оценивался в 20,40 млрд долларов США и, как ожидается, достигнет 35,05 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,0% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением экологически чистых и возобновляемых упаковочных материалов в пищевой, напиточной и потребительской отраслях, а также ужесточением экологических норм и корпоративными обязательствами в области устойчивого развития, направленными на сокращение выбросов углекислого газа.

- Кроме того, растущая потребительская предпочтение экологически чистой упаковке в сочетании с инициативами брендов по замене пластика на основе ископаемого топлива на биоразлагаемые альтернативы ускоряет спрос на биоразлагаемую ПЭТ-упаковку и способствует общему расширению рынка.

Анализ рынка упаковки из биоразлагаемого полиэтилентерефталата (ПЭТ).

- Биоразлагаемая упаковка из полиэтилентерефталата (ПЭТ) производится с использованием возобновляемого сырья, такого как сахар, меласса или кукуруза, и при этом обладает сопоставимой прочностью, прозрачностью и возможностью вторичной переработки с обычными упаковочными материалами из ПЭТ.

- Растущее использование биоразлагаемого ПЭТ обусловлено, прежде всего, его совместимостью с существующими системами переработки ПЭТ, увеличением его применения компаниями, производящими напитки и товары повседневного спроса, а также его способностью поддерживать цели экономики замкнутого цикла без ущерба для характеристик упаковки.

- Азиатско-Тихоокеанский регион доминировал на рынке биоразлагаемой полиэтилентерефталатной (ПЭТ) упаковки, занимая 40,1% рынка в 2025 году, благодаря высокому потреблению напитков, быстрой урбанизации и растущему внедрению экологически чистой упаковки в пищевой промышленности и производстве потребительских товаров.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке биоразлагаемой упаковки из полиэтилентерефталата (ПЭТ) в течение прогнозируемого периода благодаря растущим обязательствам компаний, производящих напитки и потребительские товары, в отношении устойчивого развития, а также увеличению инвестиций в производство биоразлагаемых полимеров.

- Сахарный сегмент доминировал на рынке с долей 45,5% в 2025 году благодаря высокой эффективности использования биосырья и хорошо отработанным процессам ферментации, применяемым для производства биоэтанола для синтеза ПЭТ. Преимуществами сахарного сырья являются развитые сельскохозяйственные цепочки поставок и стабильное качество, что позволяет осуществлять крупномасштабное производство с предсказуемыми затратами.

Обзор отчета и сегментация рынка упаковки из биоразлагаемого полиэтилентерефталата (ПЭТ)

|

Атрибуты |

Ключевые рыночные тенденции в области биоразлагаемой упаковки из полиэтилентерефталата (ПЭТ). |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка упаковки из биоразлагаемого полиэтилентерефталата (ПЭТ).

Растущее использование биоразлагаемых ПЭТ-бутылок крупными производителями напитков.

- Одной из заметных тенденций на рынке упаковки из биоразлагаемого полиэтилентерефталата (ПЭТ) является растущее использование биоразлагаемых ПЭТ-бутылок крупными производителями напитков в рамках их долгосрочных стратегий устойчивого развития и экономики замкнутого цикла. Глобальные производители напитков переходят на упаковку из растительных и возобновляемых материалов, чтобы снизить зависимость от пластика на основе ископаемого топлива и улучшить экологические показатели во всех сегментах упаковочной продукции.

- Например, компания Coca-Cola расширила использование упаковки PlantBottle, в которой используется биоразлагаемый ПЭТ, полученный из растительных материалов, на нескольких мировых рынках. Эта инициатива поддерживает цели компании по сокращению выбросов углекислого газа и подтверждает приверженность бренда к экологически устойчивым упаковочным решениям.

- Использование биоразлагаемых ПЭТ-бутылок укрепляет дифференциацию брендов, поскольку потребители все чаще ассоциируют возобновляемые упаковочные материалы с экологической ответственностью. Производители напитков используют биоразлагаемую ПЭТ-упаковку для улучшения восприятия бренда и реагирования на растущую осведомленность потребителей о пластиковых отходах и выбросах углекислого газа.

- Технологические достижения в переработке биосырья улучшают качество и характеристики биоразлагаемого ПЭТ, делая его пригодным для газированных напитков и применений с длительным сроком хранения. Эти улучшения способствуют более широкому внедрению в сегментах воды, безалкогольных напитков и функциональных напитков.

- Розничные продавцы и владельцы брендов все чаще сотрудничают с поставщиками упаковки, чтобы обеспечить стабильные поставки биоразлагаемых ПЭТ-материалов. Это сотрудничество ускоряет коммерциализацию возобновляемой ПЭТ-упаковки и способствует масштабируемости цепочки поставок.

- В целом, растущее использование биоразлагаемых ПЭТ-бутылок ведущими производителями напитков способствует росту рынка, поскольку инновации в упаковке соответствуют целям устойчивого развития, требованиям регулирующих органов и меняющимся предпочтениям потребителей в отношении экологически ответственной упаковки.

Динамика рынка упаковки из биоразлагаемого полиэтилентерефталата (ПЭТ).

Водитель

Ужесточение норм устойчивого развития и целевых показателей по сокращению выбросов углерода.

- Ужесточение требований к устойчивому развитию и целевые показатели по сокращению выбросов углерода, устанавливаемые правительствами и регулирующими органами, являются ключевым фактором роста рынка биоразлагаемой ПЭТ-упаковки. Политика, направленная на сокращение пластиковых отходов и выбросов парниковых газов, побуждает производителей использовать возобновляемые и низкоуглеродные упаковочные материалы.

- Например, компания PepsiCo взяла на себя обязательство сократить использование первичного пластика и уменьшить свой углеродный след за счет увеличения доли биоразлагаемого и переработанного ПЭТ в своем упаковочном портфеле. Эти обязательства, соответствующие нормативным требованиям, ускоряют спрос на решения на основе биоразлагаемого ПЭТ в секторах упаковки напитков и продуктов питания.

- Расширенные рамки ответственности производителей и политика налогообложения пластика побуждают производителей упаковки переходить на материалы с меньшим воздействием на окружающую среду. Биоразлагаемая ПЭТ-упаковка способствует соблюдению этих правил, сохраняя при этом стандарты качества, необходимые для пищевой промышленности и производства напитков.

- Цели в области устойчивого развития, устанавливаемые транснациональными брендами, способствуют увеличению инвестиций в биотехнологии на основе ПЭТ и цепочки поставок. Компании отдают приоритет возобновляемым упаковочным материалам для достижения научно обоснованных целей и выполнения государственных обязательств в области устойчивого развития.

- Согласование регуляторного давления с корпоративными экологическими стратегиями усиливает долгосрочный спрос на упаковку из биоразлагаемого ПЭТ. Этот фактор продолжает позиционировать биоразлагаемый ПЭТ как жизнеспособное решение для сокращения выбросов углекислого газа и выполнения меняющихся требований в области устойчивого развития.

Сдержанность/Вызов

Более высокая стоимость биооснованной ПЭТ по сравнению с традиционной ПЭТ.

- Рынок биоразлагаемой ПЭТ-упаковки сталкивается со значительными проблемами из-за более высоких затрат на ее производство по сравнению с традиционной ПЭТ-упаковкой на основе ископаемого топлива. Использование возобновляемого сырья и специализированных технологий обработки увеличивает затраты на сырье и производство.

- Например, поставщики упаковки, работающие с биоразлагаемыми ПЭТ-смолами, поставляемыми такими компаниями, как Braskem, сталкиваются с более высокими затратами на закупку из-за ограниченной доступности сырья и сложных производственных процессов. Эти факторы стоимости влияют на ценовую конкурентоспособность в сегменте крупносерийной упаковки.

- Относительно меньшие масштабы производства биоразлагаемого ПЭТ по сравнению с традиционным ПЭТ ограничивают экономию за счет масштаба и способствуют возникновению ценовых различий. Производители сталкиваются с трудностями в достижении паритета затрат при сохранении стабильного качества и надежности поставок.

- Рынки и отрасли, чувствительные к ценам, могут колебаться в отношении внедрения биоразлагаемой ПЭТ-упаковки из-за более высокой себестоимости единицы продукции, особенно в регионах с ограниченным контролем за соблюдением нормативных требований. Этот ценовой барьер может замедлить внедрение, несмотря на растущее осознание важности устойчивого развития.

- Проблема высоких затрат продолжает влиять на проникновение на рынок и темпы внедрения, оказывая давление на производителей с целью повышения эффективности производства, расширения доступности сырья и снижения затрат для поддержки более широкой коммерциализации биоразлагаемой ПЭТ-упаковки.

Обзор рынка упаковки из биоразлагаемого полиэтилентерефталата (ПЭТ).

Рынок сегментирован по типу сырья и областям применения.

- По сырью

Рынок биоразлагаемой полиэтилентерефталатной (ПЭТ) упаковки сегментируется по типу сырья на сахар, мелассу и кукурузу. Сегмент на основе сахара занимал наибольшую долю рынка, составляющую 45,5% в 2025 году, благодаря высокой эффективности использования биосырья и хорошо отработанным процессам ферментации, используемым для производства биоэтанола для синтеза ПЭТ. Сахарное сырье имеет развитые сельскохозяйственные цепочки поставок и стабильное качество, что позволяет осуществлять крупномасштабное производство с предсказуемыми затратами. Крупные производители упаковки предпочитают био-ПЭТ на основе сахара из-за его совместимости с существующей инфраструктурой производства ПЭТ и способности обеспечивать эксплуатационные характеристики, эквивалентные традиционному ПЭТ. Растущее внимание к возобновляемым упаковочным решениям среди компаний, производящих напитки и продукты питания, еще больше укрепляет доминирование био-ПЭТ материалов, полученных из сахара.

Ожидается, что сегмент производства био-ПЭТ на основе кукурузы продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют расширение доступности кукурузы и достижения в технологиях биопереработки. Сырье на основе кукурузы обеспечивает улучшенную масштабируемость и преимущества в региональном снабжении, особенно в Северной Америке, где запасы кукурузы обильны. Постоянные инвестиции в устойчивое сельское хозяйство и биохимическую переработку повышают эффективность преобразования и снижают производственные затраты. Эти факторы ускоряют внедрение био-ПЭТ на основе кукурузы среди производителей упаковки, стремящихся к долгосрочной стабильности поставок сырья и соблюдению требований устойчивого развития.

- По заявлению

В зависимости от области применения рынок биоразлагаемой ПЭТ-упаковки сегментируется на бутылки, потребительские товары, автомобильную промышленность, электронику и другие отрасли. В 2025 году наибольшую долю рынка занимал сегмент бутылок, чему способствовал высокий спрос со стороны индустрии напитков на экологически чистые альтернативы упаковке. Биоразлагаемые ПЭТ-бутылки обладают схожей прочностью, прозрачностью и барьерными свойствами с обычным ПЭТ, одновременно способствуя достижению целей по сокращению выбросов углекислого газа. Глобальные бренды напитков все чаще используют биоразлагаемые ПЭТ-бутылки, чтобы соответствовать требованиям регулирующих органов и корпоративным обязательствам в области устойчивого развития. Высокий объем потребления и налаженная возможность вторичной переработки продолжают укреплять доминирование этого сегмента.

Ожидается, что сегмент потребительских товаров продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущее использование биоразлагаемого ПЭТ в средствах личной гигиены, товарах для дома и упакованных потребительских товарах. Владельцы брендов активно переходят на возобновляемые упаковочные материалы, чтобы улучшить экологические позиции и соответствовать меняющимся предпочтениям потребителей. Биоразлагаемый ПЭТ обеспечивает гибкость дизайна, долговечность и эстетическую привлекательность, необходимые для упаковки товаров премиум-класса. Повышение осведомленности об экологичной упаковке в розничных каналах еще больше ускоряет рост в этом сегменте применения.

Региональный анализ рынка упаковки из биоразлагаемого полиэтилентерефталата (ПЭТ).

- Азиатско-Тихоокеанский регион доминировал на рынке биоразлагаемой упаковки из полиэтилентерефталата (ПЭТ), занимая наибольшую долю выручки в 40,1% в 2025 году. Это обусловлено высоким потреблением напитков, быстрой урбанизацией и растущим внедрением экологически чистой упаковки в пищевой промышленности и производстве потребительских товаров.

- Крупная производственная база региона, экономически эффективные производственные возможности и растущие инвестиции в биополимеры ускоряют проникновение на рынок биоразлагаемой ПЭТ-упаковки.

- Поддержка со стороны правительства, направленная на развитие биоэкономики, обеспечение доступности сельскохозяйственного сырья и повышение экологической осведомленности потребителей, стимулируют региональный спрос.

Анализ рынка биоразлагаемой полиэтилентерефталатной (ПЭТ) упаковки в Китае

В 2025 году Китай занимал наибольшую долю на рынке биоразлагаемой полиэтилентерефталатной (ПЭТ) упаковки в Азиатско-Тихоокеанском регионе, чему способствовали масштабные предприятия по производству напитков и упакованных продуктов питания, а также мощные внутренние производственные мощности по выпуску упаковки. Акцент страны на сокращении выбросов пластика, расширении производства биоразлагаемых материалов и интеграции экологически чистой упаковки в сектор товаров повседневного спроса стимулирует спрос. Наличие крупных предприятий по переработке ПЭТ и улучшение инфраструктуры переработки еще больше укрепляют рост рынка.

Анализ рынка биоразлагаемой полиэтилентерефталатной (ПЭТ) упаковки в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют растущее потребление упакованных напитков, расширение сектора пищевой промышленности и все большее внимание к экологически чистым упаковочным решениям. Правительственные инициативы, поощряющие использование биоматериалов, растущая доступность сахара и мелассы, а также увеличение инвестиций со стороны отечественных производителей упаковки ускоряют внедрение новых технологий. Быстрый рост организованной розничной торговли и электронной коммерции дополнительно способствует расширению рынка.

Анализ европейского рынка биоразлагаемой полиэтилентерефталатной (ПЭТ) упаковки

Европейский рынок упаковки из биоразлагаемого полиэтилентерефталата (ПЭТ) стабильно растет благодаря строгим экологическим нормам, активной политике в области экономики замкнутого цикла и высокому спросу на экологичную упаковку со стороны производителей напитков и средств личной гигиены. В регионе уделяется большое внимание сокращению выбросов углекислого газа и возможности вторичной переработки, что способствует использованию биоразлагаемого ПЭТ. Постоянные инновации в области биополимеров и высокая потребительская предпочтение экологически чистой упаковке поддерживают рост рынка.

Анализ рынка биоразлагаемой полиэтилентерефталатной (ПЭТ) упаковки в Германии

Немецкий рынок поддерживается развитой упаковочной промышленностью, твердой приверженностью принципам устойчивого развития и лидерством в области переработки и инноваций в сфере биоразлагаемых материалов. Развитый сектор производства напитков и акцент на высококачественных, соответствующих стандартам упаковочных решениях стимулируют спрос на биоразлагаемый ПЭТ. Сотрудничество между производителями упаковки, владельцами брендов и научно-исследовательскими учреждениями способствует непрерывному развитию продукции.

Анализ рынка биоразлагаемой полиэтилентерефталатной (ПЭТ) упаковки в Великобритании

Рынок Великобритании выигрывает от растущего внедрения экологически чистой упаковки в пищевой, напиточной и потребительской отраслях. Усиление регуляторного давления на сокращение пластиковых отходов в сочетании с жесткими целями брендов в области устойчивого развития стимулирует спрос на биоразлагаемую ПЭТ-упаковку. Рост также поддерживается расширением использования возобновляемых материалов в упаковке премиум-класса и упаковке под собственной торговой маркой.

Анализ рынка биоразлагаемой полиэтилентерефталатной (ПЭТ) упаковки в Северной Америке

Прогнозируется, что Северная Америка будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущие обязательства компаний, производящих напитки и потребительские товары, в отношении устойчивого развития, а также увеличение инвестиций в производство биополимеров. Широкая доступность сырья на основе кукурузы и достижения в технологиях биопереработки способствуют расширению рынка. Растущая потребительская предпочтение экологически ответственной упаковке еще больше ускоряет ее внедрение.

Анализ рынка биоразлагаемой полиэтилентерефталатной (ПЭТ) упаковки в США

В 2025 году США занимали наибольшую долю на североамериканском рынке, чему способствовали высокий уровень потребления бутилированных напитков, сильное присутствие крупных компаний, производящих упаковку и товары повседневного спроса, а также развитая инфраструктура переработки отходов. Цели в области устойчивого развития корпораций, регуляторные инициативы, направленные на продвижение возобновляемых материалов, и растущее использование биоразлагаемых ПЭТ-бутылок ведущими производителями напитков укрепляют доминирующее положение страны.

Доля рынка упаковки из биоразлагаемого полиэтилентерефталата (ПЭТ)

В отрасли производства биоразлагаемой упаковки из полиэтилентерефталата (ПЭТ) лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Alpek SAB de CV (Мексика)

- Indorama Ventures Public Company Limited (Таиланд)

- JBF Industries Ltd. (Индия)

- LOTTE Chemical Corporation (Южная Корея)

- Корпорация Far Eastern New Century (Тайвань)

- Китайская нефтехимическая корпорация (Китай)

- SABIC (Саудовская Аравия)

- Reliance Industries Limited (Индия)

- Компания RTP (США)

- Vikas Ecotech Ltd. (Индия)

- TEIJIN LIMITED (Япония)

- Hitachi, Ltd. (Япония)

- NEO GROUP, UAB (Литва)

- DuPont de Nemours, Inc. (США)

- Filatex India Limited (Индия)

- Полиплекс (Индия)

- Retal Industries LTD. (ОАЭ)

- Компания «Персидский залив нефтехимическая промышленность» (Иран)

- Группа передовых материалов компании Mitsubishi Chemical (Япония)

- Verdeco Recycling (США)

Последние разработки на мировом рынке биоразлагаемой упаковки из полиэтилентерефталата (ПЭТ).

- В июне 2025 года группа компаний CHITOSE представила ПЭТ-смола на 100% биоразлагаемой основе, полученную из микроводорослей, что представляет собой значительный шаг вперед в разработке сырья нового поколения для био-ПЭТ-упаковки. Эта разработка снижает зависимость от сахара и растительного сырья и решает проблемы конкуренции между производителями продуктов питания и сырья. Инновация имеет потенциал изменить долгосрочные стратегии закупки сырья и ускорить внедрение полностью возобновляемой ПЭТ-упаковки в производстве напитков, косметики и потребительских товаров.

- В ноябре 2024 года компания Indorama Ventures в партнерстве с Suntory и другими партнерами вывела на рынок первые в мире бутылки из био-ПЭТ, произведенные с использованием био-параксилена, продемонстрировав возможность крупномасштабного производства био-ПЭТ-упаковки для массового производства напитков. Этот запуск подтвердил промышленную масштабируемость, укрепил доверие среди владельцев глобальных брендов и ускорил принятие био-ПЭТ на рынке в качестве прямой замены ПЭТ на основе ископаемого топлива в форматах упаковки больших объемов.

- В июле 2024 года компании Anellotech и R Plus Japan вывели свою технологию Plas-TCat на коммерциализацию, что позволило перерабатывать пластиковые отходы в химические промежуточные продукты, пригодные для производства ПЭТ и био-ПЭТ. Это достижение повышает цикличность в цепочке создания стоимости ПЭТ и поддерживает устойчивую диверсификацию сырья, укрепляя долгосрочную стабильность поставок для производителей био-ПЭТ-упаковки.

- В августе 2024 года компания Indorama Ventures преодолела важный рубеж, переработав более 150 миллиардов ПЭТ-бутылок по всему миру, что укрепило интеграцию биоразлагаемого ПЭТ в рамки экономики замкнутого цикла. Это достижение способствует более широкому использованию био-ПЭТ в сочетании с переработанным ПЭТ, улучшает показатели устойчивости на протяжении всего жизненного цикла и повышает уверенность брендов в масштабах внедрения возобновляемой ПЭТ-упаковки.

- В 2023 году группа компаний CHITOSE расширила свою инициативу PET-MATSURI, ориентированную на разработку био-ПЭТ на основе микроводорослей, ускорив исследования, пилотное производство и сотрудничество с промышленностью. Эта инициатива ознаменовала структурный сдвиг в сторону альтернативных биологических источников сырья и укрепила долгосрочные инновационные планы, поддерживая будущую коммерциализацию полностью биоразлагаемых решений для упаковки из ПЭТ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.