Global Bio Based Smart Materials For Food Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

846.71 Million

USD

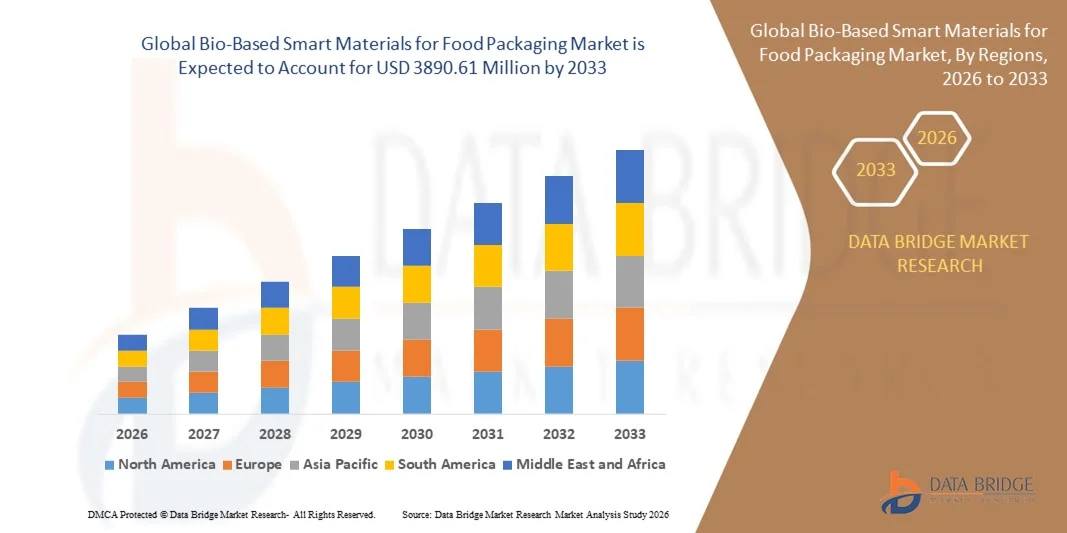

3,890.61 Million

2025

2033

USD

846.71 Million

USD

3,890.61 Million

2025

2033

| 2026 –2033 | |

| USD 846.71 Million | |

| USD 3,890.61 Million | |

| % | |

|

Глобальный рынок интеллектуальных биоматериалов для упаковки пищевых продуктов: сегментация по типу пластика (жесткий и гибкий), типу пищевых продуктов (влажные и сухие продукты) — отраслевые тенденции и прогноз до 2033 года.

Каков объем и темпы роста мирового рынка биоразлагаемых интеллектуальных материалов для упаковки пищевых продуктов?

- Объем мирового рынка биоразлагаемых интеллектуальных материалов для упаковки пищевых продуктов в 2025 году оценивался в 846,71 млн долларов США и, как ожидается, достигнет 3890,61 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 21,00% в течение прогнозируемого периода.

- К основным факторам, которые, как ожидается, будут способствовать росту рынка биоразлагаемых интеллектуальных материалов для упаковки пищевых продуктов в прогнозируемый период, относятся: напряженный образ жизни.

- Кроме того, рост потребности в свежих, полезных и удобных продуктах питания, увеличение численности городского населения и инициативы правительства по использованию экологически чистой упаковки, как ожидается, будут способствовать дальнейшему развитию рынка биоразлагаемых интеллектуальных материалов для упаковки пищевых продуктов.

Основные выводы относительно рынка биоразлагаемых интеллектуальных материалов для упаковки пищевых продуктов?

- Уменьшение размеров упаковки и развитие новых технологий, как ожидается, окажут дополнительное благоприятное воздействие на рынок биоразлагаемых интеллектуальных материалов для пищевой упаковки. С другой стороны, сокращение инфраструктуры для переработки отходов, как прогнозируется, будет препятствовать росту рынка биоразлагаемых интеллектуальных материалов для пищевой упаковки в рассматриваемый период.

- Кроме того, развитие технологий новых методов упаковки создаст дополнительные потенциальные возможности для рынка биоразлагаемых интеллектуальных материалов для пищевой упаковки в ближайшие годы. Однако колебания цен на сырье могут еще больше затормозить рост рынка биоразлагаемых интеллектуальных материалов для пищевой упаковки в ближайшем будущем.

- Азиатско-Тихоокеанский регион доминировал на рынке биоразлагаемых интеллектуальных материалов для упаковки пищевых продуктов, занимая 41,8% выручки в 2025 году. Это стало возможным благодаря быстрому росту пищевой промышленности, высокому потреблению упакованных продуктов питания и широкомасштабному внедрению экологически чистых упаковочных решений в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Ожидается, что Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 8,25% в период с 2026 по 2033 год, чему способствуют строгие правила безопасности пищевых продуктов, высокая осведомленность об устойчивом развитии и быстрое внедрение интеллектуальных и экологически чистых упаковочных решений в США и Канаде.

- Сегмент гибких пластмасс доминировал на рынке, занимая, по оценкам, 58,6% доли к 2025 году, благодаря широкому применению в пакетах, обертках, саше и многослойных пленках для упаковки пищевых продуктов.

Обзор отчета и сегментация рынка интеллектуальных биоматериалов для упаковки пищевых продуктов

|

Атрибуты |

Ключевые рыночные тенденции в области интеллектуальных биоматериалов для упаковки пищевых продуктов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке интеллектуальных биоматериалов для упаковки пищевых продуктов?

Растущая интеграция интеллектуальных, экологически чистых и активных биоматериалов в пищевую упаковку.

- На рынке биоразлагаемых интеллектуальных материалов для упаковки пищевых продуктов наблюдается сильная тенденция к использованию активных и интеллектуальных упаковочных решений, которые повышают свежесть, безопасность и срок хранения продуктов, одновременно снижая воздействие на окружающую среду.

- Производители все чаще разрабатывают биоматериалы со встроенными датчиками, индикаторами и антимикробными агентами для мониторинга температуры, влажности, уровня газов и микробной активности в режиме реального времени.

- Растущий спрос на экологичную, легкую и соответствующую нормативным требованиям упаковку ускоряет ее внедрение в мясную, молочную, готовую к употреблению и свежую продукцию.

- Например, такие компании, как Amcor, Tetra Pak, Mondi и Smurfit Kappa, инвестируют в разработку биоразлагаемых «умных» пленок, покрытий и решений на основе бумаги с улучшенными барьерными и мониторинговыми свойствами.

- Повышенное внимание к отслеживаемости продуктов питания, сокращению отходов и прозрачности подталкивает производителей продуктов питания к внедрению интеллектуальных технологий упаковки на основе биоматериалов.

- В условиях ужесточения глобальных требований к устойчивому развитию и безопасности пищевых продуктов, биоразлагаемые интеллектуальные материалы останутся центральным элементом инноваций в области упаковки пищевых продуктов следующего поколения.

Каковы основные факторы, определяющие развитие рынка интеллектуальных биоматериалов для упаковки пищевых продуктов?

- Растущий спрос на экологичные и биоразлагаемые упаковочные решения для сокращения пластиковых отходов и выбросов углекислого газа в пищевой промышленности

- Например, в период с 2024 по 2025 год ведущие компании по производству упаковки, такие как Huhtamaki, BASF и Berry Global, расширили свой ассортимент биоразлагаемых материалов для поддержки производства перерабатываемой и компостируемой пищевой упаковки.

- Растущее потребление упакованных, переработанных и готовых к употреблению продуктов питания увеличивает потребность в современной упаковке, обеспечивающей свежесть и безопасность.

- Достижения в области биополимеров, нанотехнологий и активных упаковочных добавок улучшают барьерные свойства, долговечность и интеллектуальные характеристики материалов.

- Растущее внедрение интеллектуальных этикеток, индикаторов свежести и антимикробных покрытий улучшает управление сроком годности и снижает порчу продуктов питания.

- Благодаря значительным инвестициям в экологически чистые материалы, инновации в области безопасности пищевых продуктов и инициативы в сфере экономики замкнутого цикла, ожидается, что рынок биоразлагаемых интеллектуальных материалов для упаковки пищевых продуктов продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка биоразлагаемых интеллектуальных материалов для упаковки пищевых продуктов?

- Высокие производственные затраты, связанные с использованием современных биополимеров, интеллектуальных датчиков и функциональных добавок, ограничивают их внедрение среди производителей продуктов питания, чувствительных к снижению затрат.

- Например, в 2024–2025 годах волатильность цен на сырье и ограниченная доступность биосырья привели к увеличению производственных затрат для ряда мировых поставщиков упаковки.

- Техническая сложность интеграции интеллектуальных функций без ущерба для возможности вторичной переработки или безопасности при контакте с пищевыми продуктами создает проблемы в процессе разработки.

- Ограниченная осведомленность и недостаточная инфраструктура на развивающихся рынках в отношении преимуществ интеллектуальной упаковки и методов утилизации препятствуют ее более широкому внедрению.

- Конкуренция со стороны традиционной пластиковой упаковки и недорогих альтернатив создает ценовое давление и замедляет переход к решениям на основе биоматериалов.

- Для преодоления этих проблем компании сосредотачиваются на масштабируемом производстве, оптимизации затрат, соответствии нормативным требованиям и просвещении потребителей, чтобы ускорить глобальное внедрение биоразлагаемых интеллектуальных материалов для упаковки пищевых продуктов.

Как сегментируется рынок интеллектуальных биоматериалов для упаковки пищевых продуктов?

Рынок сегментирован по типу пластмасс и по типу продуктов питания .

- С помощью пластмасс

On the basis of plastics, the bio-based smart materials for food packaging market is segmented into Rigid and Flexible plastics. The Flexible plastics segment dominated the market with an estimated 58.6% share in 2025, driven by its extensive use in pouches, wraps, sachets, and multilayer films for food packaging. Flexible bio-based smart materials offer superior barrier properties, lightweight structure, cost efficiency, and adaptability to intelligent features such as freshness indicators, moisture control, and antimicrobial layers. Their compatibility with high-speed packaging lines and growing preference for sustainable, lightweight packaging across processed and ready-to-eat foods further strengthens adoption.

The Rigid plastics segment is expected to grow at the fastest CAGR from 2026 to 2033, supported by rising demand for smart containers, trays, bottles, and reusable packaging solutions. Increasing use in premium food products, improved shelf-life protection, and integration of temperature and quality monitoring technologies are accelerating growth. Advancements in bio-based polymers and circular packaging designs continue to enhance rigid packaging adoption across global food supply chains.

- By Food Type

On the basis of food type, the bio-based smart materials for food packaging market is segmented into Wet Food and Dry Food. The Dry Food segment dominated the market with a 61.2% share in 2025, owing to high consumption of packaged cereals, snacks, bakery products, confectionery, and powdered foods. Smart bio-based packaging for dry food enables moisture control, oxygen management, and real-time quality monitoring, which helps extend shelf life and reduce food waste. Strong growth in convenience foods, e-commerce grocery sales, and sustainable packaging adoption further supports segment dominance.

The Wet Food segment is projected to register the fastest CAGR from 2026 to 2033, driven by increasing demand for fresh, chilled, and ready-to-cook food products. Bio-based smart materials with antimicrobial properties, temperature indicators, and leakage prevention features are gaining traction in meat, seafood, dairy, and prepared meals. Rising food safety regulations and consumer focus on freshness and traceability are expected to significantly boost wet food packaging adoption globally.

Which Region Holds the Largest Share of the Bio-Based Smart Materials For Food Packaging Market?

- Asia-Pacific dominated the bio-based smart materials for food packaging market with a 41.8% revenue share in 2025, driven by rapid growth in food processing industries, high packaged food consumption, and large-scale adoption of sustainable packaging solutions across China, Japan, India, South Korea, and Southeast Asia. Rising urbanization, expanding middle-class population, and increasing demand for longer shelf-life food products are accelerating adoption of bio-based smart packaging materials across fresh food, ready-to-eat meals, dairy, and beverages

- Ведущие производители упаковки в Азиатско-Тихоокеанском регионе активно разрабатывают биоразлагаемые пленки, активные упаковочные материалы, индикаторы свежести и антимикробные покрытия для соответствия требованиям безопасности пищевых продуктов и целям устойчивого развития. Мощные производственные мощности, экономически эффективное производство и растущие инвестиции в инициативы по развитию экономики замкнутого цикла укрепляют лидерство региона на рынке.

- Государственная поддержка биоразлагаемых материалов, запреты на одноразовый пластик и растущая осведомленность потребителей об экологичной упаковке еще больше укрепляют доминирование Азиатско-Тихоокеанского региона.

Анализ рынка интеллектуальных биоматериалов для пищевой упаковки в Китае

Китай является крупнейшим поставщиком продуктов питания в Азиатско-Тихоокеанском регионе, чему способствуют огромные объемы производства продуктов питания, быстрое расширение секторов упакованных и переработанных продуктов питания, а также жесткая государственная политика, направленная на продвижение биоразлагаемых и биооснованных упаковочных материалов. Растущее внедрение «умных» этикеток, поглотителей кислорода и антимикробной упаковки в сегментах мясных, морепродуктов и готовых к употреблению продуктов питания стимулирует спрос. Местные производственные мощности, конкурентоспособные цены и сильная экспортно-ориентированная пищевая промышленность еще больше ускоряют рост рынка.

Анализ рынка интеллектуальных биоматериалов для пищевой упаковки в Японии

Япония демонстрирует устойчивый рост благодаря пристальному вниманию к качеству, безопасности и сокращению отходов продуктов питания. Широкое внедрение интеллектуальных упаковочных решений, таких как индикаторы свежести и термочувствительные этикетки, способствует развитию производства высококачественной пищевой упаковки. Передовые возможности материаловедения и строгие стандарты безопасности пищевых продуктов продолжают стимулировать инновации в области интеллектуальной упаковки на основе биоматериалов.

Анализ рынка биоразлагаемых интеллектуальных материалов для упаковки пищевых продуктов в Индии.

Индия становится быстрорастущим рынком, чему способствуют стремительная урбанизация, расширение потребления упакованных продуктов питания и увеличение инвестиций в инфраструктуру пищевой промышленности. Правительственные инициативы, поддерживающие использование биоразлагаемых материалов, и растущий спрос на экологичную упаковку для молочных продуктов, закусок и замороженных продуктов способствуют ее внедрению. Рост числа стартапов и развитие местного производства еще больше расширяют проникновение на рынок.

Рынок биоразлагаемых интеллектуальных материалов для пищевой упаковки в Северной Америке

Ожидается, что Северная Америка продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 8,25% в период с 2026 по 2033 год, чему способствуют строгие правила безопасности пищевых продуктов, высокая осведомленность об устойчивом развитии и быстрое внедрение интеллектуальных и экологически чистых упаковочных решений в США и Канаде. Растущий спрос на отслеживаемость, мониторинг срока годности и сокращение пищевых отходов ускоряет внедрение интеллектуальных биоматериалов. Мощные научно-исследовательские возможности, раннее внедрение технологий активной упаковки и растущие инвестиции крупных упаковочных компаний способствуют быстрому расширению рынка.

Анализ рынка интеллектуальных биоматериалов для пищевой упаковки в США

США лидируют в Северной Америке благодаря сильному присутствию глобальных компаний-производителей упаковки, высокому потреблению упакованных продуктов питания и строгим правилам безопасности пищевых продуктов, установленным Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). Растущее внедрение «умной» упаковки для мяса, молочных продуктов и готовых к употреблению продуктов, в сочетании с увеличением инвестиций в экологически чистые материалы и инфраструктуру переработки, способствует значительному росту рынка.

Анализ рынка биоразлагаемых интеллектуальных материалов для упаковки пищевых продуктов в Канаде

Канада вносит значительный вклад благодаря растущему спросу на экологически чистую упаковку для продуктов питания, активной нормативной поддержке биоразлагаемых материалов и растущему внедрению интеллектуальных упаковочных решений в сегментах свежих продуктов и молочной продукции. Поддерживаемые правительством инициативы в области устойчивого развития и растущее внимание к сокращению пищевых отходов продолжают способствовать расширению рынка.

Какие компании занимают лидирующие позиции на рынке биоразлагаемых интеллектуальных материалов для упаковки пищевых продуктов?

В отрасли производства интеллектуальных биоматериалов для пищевой упаковки лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Amcor plc (Швейцария)

- Монди (Великобритания)

- Sealed Air (США)

- Tetra Pak International SA (Швейцария)

- Berry Global Inc. (США)

- Корпорация «Болл» (США)

- Crown Holdings Inc. (США)

- BASF SE (Германия)

- Хухтамаки (Финляндия)

- Компания WestRock (США)

- Смурфит Каппа (Ирландия)

- Компания Sonoco Products (США)

- Pactiv Evergreen Inc. (США)

- ЭЛОПАК (Норвегия)

- WINPAK LTD. (Канада)

- Printpak. (США)

- Paperfoam (Швеция)

- Устойчивая упаковочная промышленность (США)

- Глобальное водное партнерство (GWP) (Швеция)

- Swedbrandgroup (Швеция)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.