Global Biocompatible 3d Printing Polymers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.33 Billion

USD

1.93 Billion

2024

2032

USD

1.33 Billion

USD

1.93 Billion

2024

2032

| 2025 –2032 | |

| USD 1.33 Billion | |

| USD 1.93 Billion | |

| % | |

|

Сегментация мирового рынка биосовместимых полимеров для 3D-печати по типу материала (натуральные и синтетические полимеры), области применения (медицинские устройства, системы доставки лекарств и стоматологические изделия) — тенденции отрасли и прогноз до 2032 года

Объем рынка биосовместимых полимеров для 3D-печати

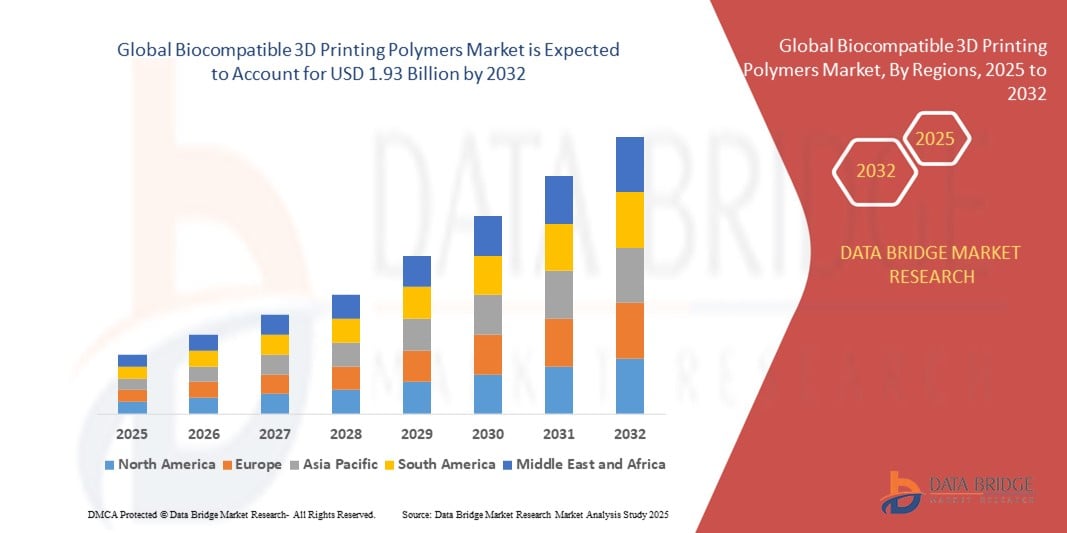

- Объем мирового рынка биосовместимых полимеров для 3D-печати оценивался в 1,33 млрд долларов США в 2024 году и, как ожидается, достигнет 1,93 млрд долларов США к 2032 году при среднегодовом темпе роста 4,80% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением персонализированных медицинских устройств, имплантатов и протезов, которые требуют современных материалов с высокой совместимостью и точностью, что приводит к росту спроса на биосовместимые полимеры для 3D-печати.

- Кроме того, растущие инвестиции в биомедицинские исследования и растущая популярность малоинвазивных процедур стимулируют разработку инновационных, безопасных и соответствующих нормативным требованиям полимерных решений. Сочетание этих факторов способствует быстрому расширению этого рынка в секторах здравоохранения и биотехнологий, значительно ускоряя рост отрасли.

Анализ рынка биосовместимых полимеров для 3D-печати

- Биосовместимые полимеры для 3D-печати, используемые для создания индивидуальных имплантатов, хирургических инструментов и протезов, становятся все более востребованными в современном здравоохранении благодаря своей совместимости с живыми тканями, точности персонализации и полной интеграции с передовыми технологиями медицинского производства.

- Растущий спрос на биосовместимые полимеры обусловлен, прежде всего, растущей потребностью в персонализированном медицинском лечении, более широким внедрением 3D-печати в здравоохранении и достижениями в области материаловедения, позволяющими создавать более безопасные и функциональные полимерные формулы.

- Северная Америка доминировала на рынке биосовместимых полимеров для 3D-печати с наибольшей долей выручки в 40,1% в 2024 году, чему способствовала мощная экосистема инноваций в здравоохранении, значительные инвестиции в НИОКР и высокая концентрация ведущих биотехнологических и медицинских компаний, особенно в США, где ускоряются темпы разработки нормативно-правовой базы и внедрения в клиническую практику решений, полученных с помощью 3D-печати.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке биосовместимых полимеров для 3D-печати в течение прогнозируемого периода благодаря расширению инфраструктуры здравоохранения, повышению спроса на доступные индивидуальные медицинские устройства и поддержке государственных инициатив в таких странах, как Китай, Индия и Япония.

- Сегмент синтетических полимеров доминировал на рынке биосовместимых полимеров для 3D-печати с долей рынка 68,9% в 2024 году, что обусловлено их превосходной механической прочностью, гибкостью проектирования и широким применением в производстве долговечных медицинских имплантатов и устройств в различных областях здравоохранения.

Область применения отчета и сегментация рынка биосовместимых полимеров для 3D-печати

|

Атрибуты |

Ключевые данные о рынке биосовместимых полимеров для 3D-печати |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка биосовместимых полимеров для 3D-печати

Достижения в области индивидуализированных имплантатов и персонализированной медицины

- Важной и набирающей обороты тенденцией на мировом рынке биосовместимых полимеров для 3D-печати является растущий спрос на имплантаты, изготовленные по индивидуальному заказу, и индивидуальные медицинские решения, обусловленный конвергенцией технологий 3D-печати и достижений персонализированной медицины. Этот сдвиг позволяет проводить более быстрые, точные и адаптированные к потребностям пациента процедуры в различных клинических областях.

- Например, такие компании, как 3D Systems и Materialise, разрабатывают биосовместимые полимеры, оптимизированные для изготовления индивидуальных черепных имплантатов, ортопедических опор и стоматологических моделей с использованием передовых технологий 3D-печати. Эти решения могут быть разработаны с учетом точных анатомических особенностей пациента, что сокращает время операции и улучшает клинические результаты.

- Растущее использование биосовместимых материалов, таких как полиэфирэфиркетон (ПЭЭК), поликапролактон (ПКЛ) и полимолочная кислота (ПЛА), способствует производству безопасных и эффективных имплантатов, протезов и скаффолдов, используемых в тканевой инженерии и регенеративной медицине. Такие материалы обеспечивают совместимость с биологическими системами и безопасно деградируют при необходимости.

- Более того, академические учреждения и производители медицинских устройств всё активнее сотрудничают в исследованиях, направленных на расширение использования биополимеров, напечатанных на 3D-принтере, в хирургическом планировании, доставке лекарств и создании каркасов для органов. Например, исследователи работают над созданием биоразлагаемых биополимерных имплантатов, которые способствуют регенерации костей и постепенно рассасываются по мере заживления.

- Эта тенденция к созданию высокоперсонализированных, биосовместимых и 3D-печатных медицинских решений меняет стандарты ухода за пациентами. Она также побуждает такие компании, как Evonik и Evodent, инвестировать в новые полимерные составы, повышающие биосовместимость, механическую прочность и пригодность для печати, особенно для сложных и регламентируемых медицинских применений.

- Спрос на персонализированное здравоохранение и интеграция аддитивного производства в больничные учреждения ускоряют внедрение биосовместимых полимеров для 3D-печати как на развитых, так и на развивающихся рынках здравоохранения.

Динамика рынка биосовместимых полимеров для 3D-печати

Водитель

Растущий спрос на индивидуальные медицинские устройства и малоинвазивные решения

- Растущий спрос на индивидуальные медицинские устройства и имплантаты в сочетании с более широким переходом к минимально инвазивной и индивидуальной медицинской помощи является основным драйвером рынка биосовместимых полимеров для 3D-печати.

- Например, в марте 2024 года компания Evonik Industries AG выпустила новый полимер PEEK, специально разработанный для медицинской 3D-печати. Он обладает улучшенной биосовместимостью и механическими характеристиками, подходящими для долгосрочных имплантатов. Такие инновации способствуют расширению возможностей и клиническому применению медицинских изделий, изготовленных на 3D-принтере.

- Хирурги и врачи все чаще отдают предпочтение биосовместимым имплантатам и хирургическим шаблонам, изготовленным с помощью 3D-печати, поскольку они сокращают время операции и повышают точность, особенно в ортопедических, стоматологических и черепных операциях.

- Возможность быстро создавать прототипы решений для конкретных пациентов внутри компании или с помощью специализированных поставщиков услуг также помогает больницам и компаниям, работающим в сфере медицинских технологий, эффективнее решать сложные медицинские задачи.

- Рост инвестиций в инфраструктуру здравоохранения, особенно в странах с развивающейся экономикой, а также увеличение числа разрешений регулирующих органов на 3D-печатные устройства еще больше стимулируют внедрение этих современных материалов.

Сдержанность/Вызов

Вопросы стандартизации материалов и соответствия нормативным требованиям

- Основной проблемой, препятствующей более широкому внедрению биосовместимых полимеров для 3D-печати, является отсутствие стандартизации свойств материалов и строгая нормативная база, регулирующая их клиническое использование.

- Регулирующие органы, такие как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и Европейское агентство по лекарственным средствам (EMA), требуют тщательного тестирования и подтверждения биосовместимости, стерильности и долгосрочной безопасности, что может задержать разработку продукта и его выход на рынок.

- Например, хотя такие материалы, как PLA и PEEK, широко используются, различия в сортах полимеров и несоответствия в процессах печати могут привести к изменчивости характеристик, усложняя процесс утверждения и масштабирования.

- Кроме того, необходимо тщательно учитывать вопросы, связанные со скоростью деградации полимеров, механической прочностью и взаимодействием с тканями организма, чтобы гарантировать клиническую безопасность, особенно для долгосрочных имплантируемых устройств.

- Дополнительные препятствия — высокие затраты на разработку и тестирование, ограниченная доступность полимерного сырья медицинского назначения и нехватка квалифицированных специалистов в области медицинской 3D-печати.

- Преодоление этих проблем потребует разработки стандартизированных полимерных формул, более тесного сотрудничества между производителями и регулирующими органами, а также увеличения инвестиций в клинические исследования для установления долгосрочной эффективности и безопасности биосовместимых 3D-печатных устройств.

Рынок биосовместимых полимеров для 3D-печати

Рынок сегментирован по типу материала и области применения.

- По типу материала

По типу материала рынок биосовместимых полимеров для 3D-печати сегментируется на природные и синтетические полимеры. Сегмент синтетических полимеров доминировал на рынке, заняв наибольшую долю рынка в 68,9% в 2024 году благодаря их превосходной механической прочности, контролируемой деградации и широкому применению в медицинских изделиях, таких как имплантаты, протезы и хирургические шаблоны. Такие материалы, как PLA, PEEK и PMMA, широко применяются благодаря своим печатным свойствам, стерильности и адаптации к нормативным требованиям. Доминирование синтетических полимеров также обусловлено доступностью полимерных составов, разработанных специально для конкретных медицинских применений и технологий печати.

Ожидается, что сегмент природных полимеров продемонстрирует самые высокие темпы роста – 22,9% – в период с 2025 по 2032 год, что обусловлено растущим интересом к устойчивым и биорезорбируемым материалам для тканевой инженерии и регенеративной медицины. Природные полимеры, такие как желатин, коллаген и хитозан, всё чаще используются для создания каркасов и систем доставки лекарств благодаря своей превосходной биосовместимости и биологической функциональности. Достижения в области исследований и повышенное внимание к малоинвазивным процедурам дополнительно способствуют росту спроса на решения для 3D-печати на основе природных полимеров.

- По применению

По сфере применения рынок биосовместимых полимеров для 3D-печати сегментируется на медицинские изделия, системы доставки лекарств и стоматологическую продукцию. Сегмент медицинских изделий лидировал на рынке с наибольшей долей выручки в 52,7% в 2024 году, что обусловлено растущим спросом на имплантаты, протезы и хирургические инструменты, изготовленные с учетом индивидуальных особенностей пациента. 3D-печать биосовместимыми полимерами позволяет быстро разрабатывать персонализированные медицинские решения, повышающие точность хирургических операций и улучшающие результаты для пациентов. Этот сегмент выигрывает от усовершенствований в нормативно-правовой базе, расширения клинического применения и роста инвестиций в индивидуальные решения для здравоохранения.

Ожидается, что сегмент систем доставки лекарств будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим интересом к персонализированной фармакологии и механизмам контролируемого высвобождения лекарств. Биосовместимые полимеры обеспечивают регулируемую скорость деградации и точную дозировку, что делает их идеальными для инновационных платформ доставки лекарств. Кроме того, развитие микротехнологий и печатных фармацевтических составов способствует росту этого сегмента.

Региональный анализ рынка биосовместимых полимеров для 3D-печати

- Северная Америка доминировала на рынке биосовместимых полимеров для 3D-печати с наибольшей долей выручки в 40,1% в 2024 году, чему способствовала мощная экосистема инноваций в здравоохранении, значительные инвестиции в НИОКР и высокая концентрация ведущих биотехнологических и медицинских компаний, особенно в США, где ускоряются темпы разработки нормативно-правовой базы и внедрения в клиническую практику решений, полученных с помощью 3D-печати.

- Регион получает выгоду от мощной экосистемы поставщиков медицинских услуг, научно-исследовательских институтов и компаний в сфере медицинских технологий, которые активно инвестируют в разработку и клиническое применение биосовместимых устройств, изготовленных с помощью 3D-печати.

- Высокие расходы на здравоохранение, благоприятная нормативная поддержка и раннее внедрение имплантатов и хирургических моделей, разработанных специально для пациента, продолжают стимулировать спрос, в то время как растущая осведомленность о преимуществах биосовместимых материалов способствует их более широкому использованию в больницах, стоматологических клиниках и исследовательских лабораториях.

Обзор рынка биосовместимых полимеров для 3D-печати в США

Рынок биосовместимых полимеров для 3D-печати в США в 2024 году занял самую большую долю выручки в Северной Америке – 80%, чему способствовали значительные инвестиции в НИОКР и быстрое внедрение передовых медицинских технологий. Развитая инфраструктура здравоохранения страны и раннее получение разрешений регулирующих органов на 3D-печатные имплантаты и хирургические устройства способствуют росту рынка. Персонализированная медицина и производство изделий для оказания медицинской помощи становятся всё более распространёнными, а сотрудничество между исследовательскими институтами и компаниями в сфере медицинских технологий ускоряет инновации в разработке полимеров для применения у пациентов.

Обзор европейского рынка биосовместимых полимеров для 3D-печати

Ожидается, что рынок биосовместимых полимеров для 3D-печати в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода благодаря растущему внедрению 3D-печатных устройств в клиническую практику и благоприятной государственной политике поддержки инноваций в области цифрового здравоохранения. Растущий спрос на индивидуальные имплантаты, модели хирургического планирования и биорезорбируемые каркасы стимулирует рост во всем регионе. Акцент на устойчивое развитие в сочетании с развитой сетью академических и исследовательских институтов стимулирует разработку и применение биоразлагаемых полимеров на биологической основе в медицинской 3D-печати.

Обзор рынка биосовместимых полимеров для 3D-печати в Великобритании

Ожидается, что рынок биосовместимых полимеров для 3D-печати в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим внедрением цифрового производства в здравоохранении и увеличением инвестиций в науки о жизни. Национальная служба здравоохранения (NHS) и академические исследовательские центры используют 3D-печать для создания индивидуальных хирургических инструментов и протезов, уделяя всё больше внимания биосовместимости и соблюдению нормативных требований. Поддержка со стороны регулирующих органов страны и спрос на экономически эффективные, индивидуализированные методы лечения ещё больше ускоряют внедрение этой технологии на рынок.

Обзор рынка биосовместимых полимеров для 3D-печати в Германии

Ожидается, что рынок биосовместимых полимеров для 3D-печати в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать лидерство страны в области инженерных и медицинских инноваций. Акцент Германии на высококачественном медицинском производстве и производстве прецизионных устройств хорошо согласуется с возможностями 3D-печати, особенно в ортопедии и стоматологии. Поддерживаемые государством программы НИОКР и сотрудничество с промышленностью способствуют разработке полимеров медицинского назначения нового поколения с улучшенными характеристиками печати, биосовместимости и механических характеристик.

Обзор рынка биосовместимых полимеров для 3D-печати в Азиатско-Тихоокеанском регионе

Рынок биосовместимых полимеров для 3D-печати в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено расширением инфраструктуры здравоохранения, ростом медицинского туризма и увеличением инвестиций в аддитивное производство. Такие страны, как Китай, Япония и Индия, лидируют в этом росте благодаря благоприятным государственным инициативам, растущему спросу на персонализированную медицину и достижениям в области полимерной науки. Появление местных поставщиков и организаций контрактного производства также повышает доступность и финансовую доступность медицинских материалов для 3D-печати.

Обзор рынка биосовместимых полимеров для 3D-печати в Японии

Рынок биосовместимых полимеров для 3D-печати в Японии набирает обороты благодаря развитой системе здравоохранения, старению населения и акценту на прецизионной медицине. Японские медицинские учреждения всё чаще используют биосовместимые имплантаты, хирургические модели и стоматологические инструменты, напечатанные на 3D-принтере. Интеграция с искусственным интеллектом и робототехникой для индивидуальных процедур повышает привлекательность индивидуальных решений, изготовленных на 3D-печати. Акцент страны на точность регулирования и высокие стандарты безопасности материалов стимулируют разработку сертифицированных, высокоэффективных медицинских полимеров.

Обзор рынка биосовместимых полимеров для 3D-печати в Индии

Рынок биосовместимых полимеров для 3D-печати в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом инвестиций в здравоохранение, развитием медицинских инноваций и расширением доступа к недорогому лечению. Быстрая урбанизация, государственная поддержка 3D-печати в здравоохранении и растущее число квалифицированных специалистов способствуют её внедрению в больницах, исследовательских лабораториях и стартапах, занимающихся разработкой медицинских устройств. Внутреннее производство биосовместимых полимеров и расширение сотрудничества с международными игроками дополнительно стимулируют рост рынка.

Доля рынка биосовместимых полимеров для 3D-печати

Лидерами отрасли биосовместимых полимеров для 3D-печати являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- 3D Systems, Inc. (США)

- Evonik Industries AG (Германия)

- Stratasys Ltd. (США)

- EOS (Германия)

- Renishaw plc (Великобритания)

- Formlabs (США)

- ENVISIONTEC, INC. (США)

- Markforged, Inc. (США)

- Aspect Biosystems Ltd. (Канада)

- Advanced Solutions Life Sciences, LLC (США)

- Apium Additive Technologies GmbH (Германия)

- Arcam AB (Швеция)

- BIOINK SOLUTIONS, INC. (США)

- CELLINK GLOBAL (Швеция)

- DETAX Эттлинген (Германия)

- Elix Polymers SLU (Испания)

- Höganäs AB (Швеция)

- Medprin Regenerative Medical Technologies Co., Ltd. (Китай)

Каковы последние тенденции на мировом рынке биосовместимых полимеров для 3D-печати?

- В мае 2024 года компания Evonik Industries AG, мировой лидер в производстве специализированных химикатов, представила новый медицинский филамент PEEK, предназначенный для долгосрочного использования в имплантатах. Этот высокопроизводительный полимер разработан для FDM-3D-печати и соответствует строгим стандартам биосовместимости и стерилизации. Этот запуск расширяет портфель решений Evonik для здравоохранения и подчёркивает её стремление к совершенствованию методов лечения, адаптированных к потребностям пациентов, посредством разработки инновационных материалов.

- В апреле 2024 года компания 3D Systems Corporation расширила свой ассортимент биосовместимых материалов, выпустив VSP Insight — комплексное решение для 3D-печати для планирования краниальных и челюстно-лицевых хирургических вмешательств. Решение включает в себя передовые биосовместимые полимеры, используемые для создания точных анатомических моделей и хирургических шаблонов, что подчёркивает стремление компании к повышению точности и улучшению результатов хирургических вмешательств посредством аддитивного производства.

- В марте 2024 года компания Stratasys Ltd. объявила о стратегическом партнерстве с CollPlant Biotechnologies с целью разработки биорезорбируемых материалов на основе коллагена для 3D-печати в регенеративной медицине. Цель этого сотрудничества – ускорить разработку персонализированных тканевых имплантатов и скаффолдов с использованием биосовместимых полимеров, что отражает переход к биофабрикации и персонализированным медицинским приложениям.

- В феврале 2024 года компания Materialise NV получила сертификат CE на свои ортопедические направляющие, изготовленные методом 3D-печати с использованием биосовместимых полимеров. Это важное достижение позволяет компании масштабировать производство и дистрибуцию на европейских рынках здравоохранения. Это одобрение знаменует собой важный шаг на пути к обеспечению безопасного и эффективного клинического использования изделий, изготовленных методом 3D-печати на основе полимеров.

- В январе 2024 года компания BASF SE через своё подразделение Forward AM выпустила новую линейку биосовместимых фотополимерных смол для стоматологического и медицинского применения. Эти материалы оптимизированы для печати с высоким разрешением и соответствуют стандартам ISO 10993 по цитотоксичности и сенсибилизации, что позволяет использовать их в производстве хирургических шаблонов, зубных шин и корпусов слуховых аппаратов. Эта разработка отражает постоянные инвестиции BASF в аддитивные материалы медицинского назначения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.