Global Biodegradable Pharmaceutical Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

55.00 Billion

USD

105.63 Billion

2025

2033

USD

55.00 Billion

USD

105.63 Billion

2025

2033

| 2026 –2033 | |

| USD 55.00 Billion | |

| USD 105.63 Billion | |

| % | |

|

Сегментация глобального рынка биоразлагаемой фармацевтической упаковки по материалам (бумага и картон, стекло, пластик и металл), по типу продукта (бутылки, сумки и мешки, саше, блистеры, флаконы и ампулы и другие) - отраслевые тенденции и прогноз до 2033 года

Биоразлагаемая фармацевтическая упаковкаРазмер рынка

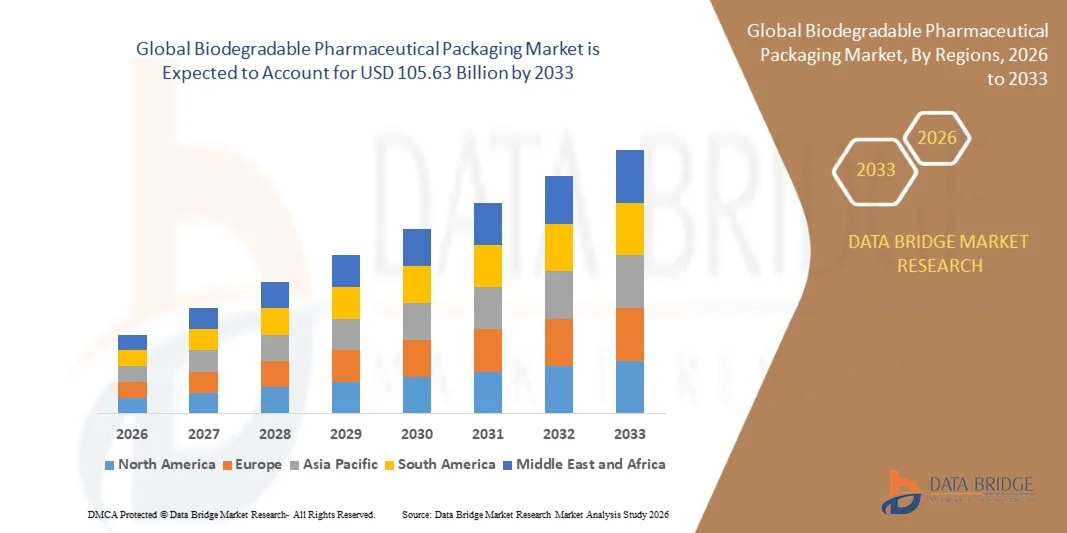

- Мировой объем рынка биоразлагаемой фармацевтической упаковки был оценен в55,00 млрд долларов США в 2025 годуОжидается, что он достигнет105,63 млрд долларов США к 2033 году, вCAGR 8,50%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим сдвигом в сторону устойчивых и экологически чистых упаковочных решений в фармацевтической промышленности, что обусловлено строгими экологическими нормами и растущим давлением на сокращение пластиковых отходов.

- Кроме того, растущий спрос на безопасные, перерабатываемые и био-упаковочные материалы для хранения, транспортировки и доставки лекарств способствует расширению рынка.

Биоразлагаемая фармацевтическая упаковкаАнализ рынка

- Рынок переживает сильную трансформацию из-за растущего принятия биоразлагаемых полимеров, таких как полимолочная кислота (PLA), полигидроксиалканоаты (PHA) и материалы на основе крахмала в фармацевтических упаковочных приложениях.

- Рост инвестиций в устойчивые инновации в области упаковки фармацевтическими компаниями в сочетании с растущей осведомленностью потребителей о воздействии на окружающую среду ускоряет рост рынка.

- Северная Америка доминировала на мировом рынке биоразлагаемых фармацевтических упаковок с самой большой долей доходов в 2025 году, чему способствовало сильное внедрение устойчивых упаковочных решений, строгие экологические правила и растущий сдвиг фармацевтических компаний в сторону экологически чистых материалов.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста на мировом рынке биоразлагаемой фармацевтической упаковки, обусловленные сильным ростом фармацевтического производства, увеличением государственной поддержки устойчивой упаковки и растущим спросом на экологически чистые решения в области здравоохранения.

- Сегмент бумаги и картона занимал самую большую долю рынка в 2025 году благодаря высокой биоразлагаемости, экономической эффективности и широкому использованию во вторичной фармацевтической упаковке, такой как коробки, этикетки и вставки. Его совместимость с устойчивыми правилами упаковки и простота переработки делают его предпочтительным выбором среди фармацевтических производителей.

Сфера охвата иСегментация рынка биоразлагаемой фармацевтической упаковки

|

Атрибуты |

Биоразлагаемый фармацевтический упаковочный ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Амкор(Великобритания) |

|

Рыночные возможности |

Рост спроса на устойчивые упаковочные решения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка биоразлагаемой фармацевтической упаковки

«Рост спроса на устойчивые и экологичные упаковочные решения»

Растущий сдвиг в сторону экологической устойчивости значительно формирует рынок биоразлагаемой фармацевтической упаковки, поскольку фармацевтические компании сосредоточены на сокращении пластиковых отходов и выбросов углерода. Биоразлагаемые упаковочные материалы набирают обороты благодаря своей способности поддерживать безопасность, стабильность и соответствие лекарственным средствам, предлагая экологически ответственные варианты утилизации. Эта тенденция усиливает внедрение в системах упаковки, хранения и доставки лекарств.

Растущая осведомленность об экологических нормах и принципах круговой экономики ускорила спрос на биоразлагаемую фармацевтическую упаковку в блистерных упаковках, бутылках, пакетах и ампулах. Фармацевтические производители и упаковочные фирмы все чаще отдают приоритет перерабатываемым и компостируемым материалам для удовлетворения нормативных требований и целей устойчивого развития, что стимулирует инновации в биополимерах и гибридных упаковочных решениях.

Тенденции устойчивого развития и соблюдения нормативных требований влияют на решения о закупках, при этом компании подчеркивают экологически чистый источник, сокращение использования пластика и сертификационные упаковочные решения. Эти факторы помогают фармацевтическим брендам повысить позиционирование корпоративной ответственности, одновременно повышая доверие заинтересованных сторон и нормативно-правовое регулирование на глобальных рынках.

Например, в 2024 году Pfizer в США и Bayer в Германии расширили свои инициативы в области устойчивой упаковки, интегрировав биоразлагаемые и перерабатываемые материалы в отдельные фармацевтические продукты. Эти инициативы были введены в соответствии с глобальными экологическими целями и сокращением пластиковых отходов, связанных с упаковкой, по каналам распределения.

В то время как спрос на биоразлагаемую фармацевтическую упаковку растет, долгосрочный рост зависит от инноваций в материалах, снижения затрат и поддержания высоких барьерных характеристик, необходимых для безопасности лекарств и стабильности срока годности. Производители также сосредоточены на повышении масштабируемости, соответствия нормативным требованиям и долговечности материалов для более широкого внедрения фармацевтических препаратов.

Динамика рынка биоразлагаемой фармацевтической упаковки

водитель

«Рост регуляторного давления и спроса на устойчивую упаковку в секторе здравоохранения»

Увеличение глобальных правил, направленных на сокращение пластиковых отходов, является основным драйвером для рынка биоразлагаемой фармацевтической упаковки. Правительства и регулирующие органы поощряют фармацевтические компании внедрять устойчивые упаковочные материалы для снижения воздействия на окружающую среду и соответствия стандартам соответствия. Этот сдвиг стимулирует инвестиции в биоразлагаемые полимеры и экологически чистые технологии упаковки.

Расширение фармацевтического производства и растущий спрос на безопасные системы доставки лекарств влияют на рост рынка. Биоразлагаемые упаковочные решения помогают поддерживать целостность продукта, поддерживая при этом цели устойчивого развития, позволяя производителям соответствовать требованиям экологической и медицинской безопасности. Растущий спрос на инъекционные препараты, вакцины и биологические препараты еще больше усиливает потребность в передовых упаковочных решениях.

Фармацевтические компании и производители упаковки активно продвигают внедрение биоразлагаемой упаковки через инновационные программы, партнерства и инициативы в области устойчивого развития. Эти усилия поддерживаются увеличением потребительского и институционального спроса на экологически ответственные медицинские продукты, стимулируя сотрудничество между цепочками поставок для повышения производительности материалов и снижения воздействия на окружающую среду.

Например, в 2023 году Novartis в Швейцарии и Johnson & Johnson в США сообщили об увеличении использования биоразлагаемых и перерабатываемых материалов в отдельных форматах упаковки. Эти события последовали за растущим нормативным давлением и обязательствами по корпоративной устойчивости, поддерживая улучшение экологических показателей и репутации бренда на мировых рынках здравоохранения.

Несмотря на то, что нормативная поддержка и тенденции устойчивости стимулируют рост, широкое внедрение зависит от эффективности затрат, согласованности характеристик материалов и соблюдения строгих стандартов фармацевтической упаковки. Постоянные инвестиции в исследования, инновации и крупномасштабные производственные мощности будут необходимы для удовлетворения глобального спроса.

Сдержанность/вызов

«Высокие производственные затраты и ограниченная стандартизация материалов»

Относительно высокая стоимость биоразлагаемой фармацевтической упаковки по сравнению с обычными решениями на основе пластика остается ключевой проблемой, ограничивая внедрение среди производителей, чувствительных к затратам. Продвинутые производственные процессы, поиск сырья и требования к сертификации способствуют увеличению общих затрат на упаковку.

Ограниченная стандартизация и согласованность характеристик биоразлагаемых материалов также ограничивают рост рынка. Фармацевтическая упаковка требует высоких барьерных свойств для защиты от влаги, кислорода и загрязнения, и не все биоразлагаемые материалы в настоящее время отвечают этим строгим требованиям во всех типах лекарств и условиях хранения.

Ограничения в цепочке поставок и доступность сырья еще больше влияют на расширение рынка, поскольку биоразлагаемые полимеры зависят от сельскохозяйственного сырья и специализированных перерабатывающих мощностей. Это может привести к изменчивости производства и ограничению поставок в определенных регионах, что повлияет на масштабируемость и эффективность глобального распределения.

Например, в 2024 году поставщики фармацевтической упаковки в Индии и Юго-Восточной Азии сообщили о более медленном внедрении биоразлагаемых блистерных упаковочных решений из-за более высоких затрат и опасений относительно стабильности срока годности для чувствительных к температуре лекарств. Ограниченная инфраструктура обработки и сложности сертификации также добавили оперативных проблем для крупномасштабного развертывания.

Преодоление этих проблем потребует достижений в области материаловедения, стратегий оптимизации затрат и повышения масштабируемости производства. Укрепление нормативно-правовой базы, расширение сетей поставщиков и инвестиции в высокоэффективные биоматериалы будут иметь важное значение для ускорения глобального внедрения биоразлагаемой фармацевтической упаковки.

Сфера охвата рынка биоразлагаемой фармацевтической упаковки

Рынок сегментирован на основе типа, протокола связи, механизма разблокировки и приложения.

• По материалам

На основе материала рынок биоразлагаемой фармацевтической упаковки сегментирован на бумагу и картон, стекло, пластик и металл. Сегмент бумаги и картона занимал самую большую долю рынка в 2025 году благодаря высокой биоразлагаемости, экономической эффективности и широкому использованию во вторичной фармацевтической упаковке, такой как коробки, этикетки и вставки. Его совместимость с устойчивыми правилами упаковки и простота переработки делают его предпочтительным выбором среди фармацевтических производителей.

Ожидается, что в сегменте пластика будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные достижениями в области био- и компостируемых пластмасс, таких как PLA и PHA. Эти материалы обладают сильными барьерными свойствами, гибкостью и легкими преимуществами, что делает их пригодными для применения в первичной фармацевтической упаковке. Растущий спрос на безопасные, долговечные и экологически чистые решения для упаковки лекарств еще больше ускоряет внедрение.

• По типу продукции

На основе типа продукта рынок биоразлагаемой фармацевтической упаковки сегментирован на бутылки, сумки и мешки, пакеты, волдыри, флаконы и ампулы и другие. Сегмент бутылок занимал самую большую долю рынка в 2025 году, чему способствовало их широкое использование в жидких лекарствах, сиропах и пероральных препаратах. Биоразлагаемые бутылки обеспечивают безопасное хранение, устойчивость к загрязнению и растущее соответствие требованиям устойчивости, что делает их широко распространенными в фармацевтической упаковке.

Ожидается, что в сегменте блистеров будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные растущим спросом на упаковку в виде единичных доз в таблетках и капсулах. Биоразлагаемые блистерные упаковки обеспечивают улучшенную защиту лекарств, точность дозировки и снижение воздействия на окружающую среду по сравнению с обычными альтернативами на основе пластика. Повышение внимания к удобству пациентов и стимулирование регулирования экологически чистой упаковки еще больше поддерживают рост сегмента.

Региональный анализ рынка биоразлагаемой фармацевтической упаковки

Северная Америка доминировала на мировом рынке биоразлагаемых фармацевтических упаковок с самой большой долей доходов в 2025 году, чему способствовало сильное внедрение устойчивых упаковочных решений, строгие экологические правила и растущий сдвиг фармацевтических компаний в сторону экологически чистых материалов.

Фармацевтические производители в регионе все больше сосредотачиваются на биоразлагаемых альтернативах, таких как бумага и картон, стекло и экологически чистые пластмассы, чтобы уменьшить воздействие на окружающую среду и соблюдать нормативные стандарты.

Это широкое внедрение также поддерживается передовой фармацевтической инфраструктурой, высокими инвестициями в НИОКР и растущим потребительским спросом на устойчивую упаковку для здравоохранения, что делает Северную Америку ключевым лидером в области биоразлагаемых фармацевтических упаковочных решений.

Американский рынок биоразлагаемой фармацевтической упаковки Insight

Американский рынок биоразлагаемой фармацевтической упаковки занял самую большую долю выручки в Северной Америке в 2025 году, чему способствовало быстрое внедрение устойчивых методов упаковки и сильное присутствие ведущих фармацевтических компаний. Увеличение нормативного давления для сокращения пластиковых отходов, наряду с растущей экологической осведомленностью среди потребителей, повышает спрос на биоразлагаемые бутылки, пузыри и флаконы и ампулы по всей стране.

Канадский рынок биоразлагаемой упаковки

Ожидается, что рынок биоразлагаемой фармацевтической упаковки в Канаде будет устойчиво расти с 2026 по 2033 год, чему будут способствовать растущие правительственные инициативы в области устойчивого развития и растущий спрос на экологически чистые упаковочные решения для здравоохранения. Фармацевтические компании в Канаде постепенно переходят на биоразлагаемые материалы, такие как упаковка на бумажной основе и форматы вторичного стекла, чтобы соответствовать требованиям соответствия окружающей среде.

Европейский рынок биоразлагаемой упаковки

Ожидается, что на европейском рынке биоразлагаемой фармацевтической упаковки будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные строгими экологическими нормами, сильной политикой устойчивого развития и растущим давлением по сокращению использования пластика в медицинской упаковке. Акцент региона на практике круговой экономики ускоряет внедрение биоразлагаемой упаковки в фармацевтических приложениях, таких как бутылки, пакеты и блистерные упаковки.

Немецкий рынок биоразлагаемой упаковки

Немецкий рынок биоразлагаемой фармацевтической упаковки занял значительную долю в 2025 году, что обусловлено сильной экологической осведомленностью, передовыми возможностями фармацевтического производства и строгими правилами устойчивости. Акцент страны на инновации и экологически чистые упаковочные решения способствует использованию биоразлагаемых материалов в первичной и вторичной фармацевтической упаковке.

Азиатско-Тихоокеанский рынок биоразлагаемой упаковки

Ожидается, что рынок биоразлагаемой фармацевтической упаковки в Азиатско-Тихоокеанском регионе продемонстрирует самые быстрые темпы роста с 2026 по 2033 год, обусловленные быстрой урбанизацией, расширением фармацевтического производства и ростом экологических проблем в таких странах, как Китай, Индия и Япония. Растущая государственная поддержка устойчивой упаковки и растущие инвестиции в зеленую инфраструктуру здравоохранения способствуют дальнейшему расширению рынка в регионе.

Китайский рынок биоразлагаемой упаковки

Китайский рынок биоразлагаемой фармацевтической упаковки составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется сильными возможностями фармацевтического производства, быстрой индустриализацией и растущим внедрением устойчивых упаковочных решений. Акцент страны на сокращение пластиковых отходов и продвижение экологически чистых альтернатив значительно стимулирует спрос на биоразлагаемую фармацевтическую упаковку в различных областях применения.

Доля рынка биоразлагаемой фармацевтической упаковки

Индустрия биоразлагаемых фармацевтических упаковок в основном возглавляется хорошо известными компаниями, в том числе:

• Amcor (Великобритания)

• Gerresheimer AG (Германия)

West Pharmaceutical Services (США)

• Schott AG (Германия)

Berry Global Inc. (США)

DS Smith Plc (Великобритания)

Mondi Group (Великобритания)

• Стора Энсо (Финляндия)

• Huhtamaki Oyj (Финляндия)

AptarGroup Inc. (США)

Sealed Air Corporation (США)

Sonoco Products Company (США)

Constantia Flexibles (Австрия)

• Uflex Ltd (Индия)

Tekni-Plex Inc. (США)

Последние разработки на мировом рынке биоразлагаемой фармацевтической упаковки

- В январе 2023 года Aptar Pharma, подразделение AptarGroup, Inc., представила APF Futurity, безметаллический назальный спрей, изготовленный из полиолефиновых материалов с перерабатывающими добавками, предназначенный для улучшения рециркуляции и поддержки устойчивой упаковки для доставки лекарств, способствуя снижению воздействия на окружающую среду в фармацевтических упаковочных системах.

- В мае 2022 года Bormioli Pharma, производитель фармацевтической первичной упаковки, запустила этикетку EcoPositive для своего устойчивого ассортимента упаковки, включающего переработанные пластиковые и стеклянные продукты, а также биоразлагаемую упаковку, направленную на продвижение практики круговой экономики и усиление принятия экологически чистых фармацевтических упаковочных решений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.