Global Biological Dural Repair Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.74 Billion

USD

6.51 Billion

2025

2033

USD

3.74 Billion

USD

6.51 Billion

2025

2033

| 2026 –2033 | |

| USD 3.74 Billion | |

| USD 6.51 Billion | |

| % | |

|

Глобальный рынок биологической реконструкции твердой мозговой оболочки: сегментация по областям применения (нейрохирургия, хирургия позвоночника и другие), конечным пользователям (больницы, амбулаторные хирургические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка биологической регенерации твердой мозговой оболочки

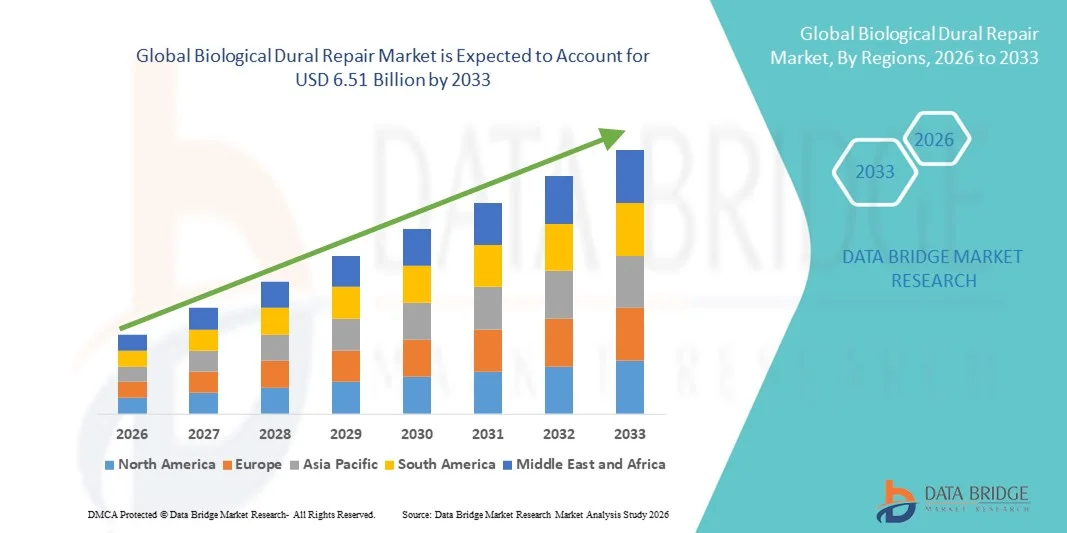

- Объем мирового рынка биологической реконструкции твердой мозговой оболочки в 2025 году оценивался в 3,74 млрд долларов США и, как ожидается, достигнет 6,51 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,18% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа нейрохирургических операций и повышением осведомленности о передовых методах хирургического лечения, что приводит к более широкому внедрению биологических материалов для восстановления твердой мозговой оболочки в больницах и специализированных клиниках.

- Кроме того, растущий спрос на более безопасные, биосовместимые и быстрозаживляющие материалы для восстановления твердой мозговой оболочки стимулирует внедрение биологических решений для восстановления твердой мозговой оболочки, что значительно способствует росту отрасли.

Анализ рынка биологической регенерации твердой мозговой оболочки

- Биологическая реконструкция твердой мозговой оболочки, предлагающая передовые решения для восстановления дефектов твердой мозговой оболочки при нейрохирургических операциях, приобретает все большее значение как в больницах, так и в специализированных клиниках благодаря улучшенной биосовместимости, снижению риска осложнений и более быстрому выздоровлению пациентов.

- Растущий спрос на биологическую реконструкцию твердой мозговой оболочки обусловлен, главным образом, увеличением числа нейрохирургических операций, повышением осведомленности о более безопасных вариантах реконструкции и предпочтением продуктов, улучшающих результаты хирургического лечения.

- Северная Америка доминировала на рынке биологической реконструкции твердой мозговой оболочки, занимая наибольшую долю выручки в 36,8% в 2025 году, чему способствовали большое количество нейрохирургических операций, развитая инфраструктура здравоохранения и сильное присутствие ведущих производителей продукции для реконструкции твердой мозговой оболочки.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке биологической реконструкции твердой мозговой оболочки в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, росту численности пожилого населения и расширению нейрохирургических центров.

- В 2025 году сегмент нейрохирургии занимал наибольшую долю рынка по выручке, составляющую 52%, что обусловлено высокой распространенностью операций на черепе и головном мозге, требующих безопасных и долговечных заменителей твердой мозговой оболочки.

Обзор отчета и сегментация рынка биологического восстановления твердой мозговой оболочки

|

Атрибуты |

Биологическая регенерация твердой мозговой оболочки: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка биологической регенерации твердой мозговой оболочки

Растущее внедрение биосовместимых и малоинвазивных решений.

- Одной из важных тенденций на мировом рынке биологической реконструкции твердой мозговой оболочки является растущее предпочтение биосовместимым, рассасывающимся и малоинвазивным восстановительным материалам. Эта тенденция обусловлена необходимостью снижения послеоперационных осложнений и сокращения сроков восстановления пациентов.

- Например, синтетические заменители твердой мозговой оболочки, такие как коллагеновые или полимерные трансплантаты, все чаще используются в нейрохирургических процедурах благодаря их высокой тканевой совместимости и сниженному риску инфекции.

- Всё больше внимания уделяется продуктам, обеспечивающим точное хирургическое применение, включая предварительно сформированные или готовые к использованию заплатки, которые сокращают время операции и повышают эффективность процедуры.

- Исследования и разработки в области передовых биоматериалов, включая антибактериальные и регенеративные варианты, позволяют создавать решения нового поколения для восстановления твердой мозговой оболочки, активно способствующие заживлению тканей.

- Внедрение малоинвазивных хирургических методов, таких как эндоскопическая или роботизированная реконструкция твердой мозговой оболочки, способствует дальнейшему распространению специализированных биологических восстановительных материалов в больницах и хирургических центрах.

Динамика рынка биологического восстановления твердой мозговой оболочки

Водитель

Рост числа нейрохирургических вмешательств и опасения по поводу безопасности пациентов

- Растущая распространенность неврологических расстройств, черепно-мозговых травм и операций на позвоночнике является ключевым фактором развития рынка биологического восстановления твердой мозговой оболочки. По мере увеличения числа хирургических вмешательств растет и спрос на безопасные и эффективные решения для восстановления твердой мозговой оболочки.

- Например, расширение нейрохирургических процедур в таких странах, как США, Германия и Япония, значительно увеличило использование коллагеновых и полимерных заменителей твердой мозговой оболочки в рутинной клинической практике.

- Забота о безопасности пациентов побуждает больницы и хирургические центры внедрять биологические препараты для восстановления твердой мозговой оболочки, которые минимизируют риски инфекции, утечки спинномозговой жидкости и иммунных реакций.

- Медицинские работники ищут прочные, но гибкие восстановительные материалы, которые хорошо интегрируются с тканями организма, обеспечивая как структурную поддержку, так и способствуя регенерации тканей.

- Инвестиции ведущих компаний-производителей медицинских изделий в исследования и разработки инновационных биологических средств для восстановления твердой мозговой оболочки с улучшенной биосовместимостью, простотой использования и более быстрым заживлением еще больше стимулируют рост рынка.

- Хирурги все чаще требуют материалов, которые могут упростить сложные процедуры, сократить время операции и улучшить долгосрочные результаты лечения пациентов, что, в свою очередь, стимулирует их внедрение.

- Растущая осведомленность пациентов о малоинвазивных процедурах и более быстрых вариантах восстановления побуждает больницы внедрять передовые решения для восстановления твердой мозговой оболочки.

- Рост числа плановых и экстренных нейрохирургических операций во всем мире, включая резекцию опухолей и операции на позвоночнике, создает постоянный спрос на высококачественные материалы для восстановления твердой мозговой оболочки.

Сдержанность/Вызов

Высокие затраты и нормативные препятствия

- Относительно высокая стоимость современных биологических материалов для восстановления твердой мозговой оболочки по сравнению с традиционными синтетическими материалами представляет собой проблему, особенно для небольших больниц или регионов, чувствительных к стоимости лечения.

- Например, высококачественные коллагеновые или полимерные трансплантаты могут быть значительно дороже обычных аутотрансплантатов, что может ограничить их применение на развивающихся рынках.

- Жесткие процедуры регулирования медицинских изделий и биоматериалов, включая сертификацию FDA (США), CE (Европа) и PMDA (Япония), создают барьеры для быстрого выхода новых продуктов на рынок.

- Несогласованная политика возмещения расходов и ограниченное страховое покрытие в некоторых регионах могут еще больше препятствовать внедрению современных материалов для восстановления твердой мозговой оболочки.

- Для решения этих проблем производителям необходимо сосредоточиться на оптимизации затрат, получении клинических доказательств и стратегическом партнерстве с больницами и хирургическими центрами для повышения доступности.

- Необходимость проведения масштабных клинических испытаний для демонстрации безопасности, эффективности и долгосрочных результатов увеличивает время вывода на рынок новых биологических препаратов для восстановления твердой мозговой оболочки.

- Региональные различия в инфраструктуре здравоохранения и ограниченная доступность квалифицированных нейрохирургов в некоторых странах могут замедлить внедрение передовых технологий восстановления твердой мозговой оболочки.

- Ограниченная осведомленность медицинских работников в развивающихся регионах о преимуществах биологических методов восстановления твердой мозговой оболочки может препятствовать проникновению на рынок.

- Конкуренция со стороны традиционных методов восстановления, таких как аутологичные трансплантаты, которые являются более дешевыми и широко распространенными, также может сдерживать внедрение новых биологических альтернатив.

Обзор рынка биологической регенерации твердой мозговой оболочки

Рынок сегментирован по областям применения и конечным пользователям.

- По заявлению

В зависимости от области применения рынок биологических материалов для восстановления твердой мозговой оболочки сегментирован на нейрохирургию, хирургию позвоночника и другие. Сегмент нейрохирургии занимал наибольшую долю рынка, составляющую 52% выручки в 2025 году, что обусловлено высокой распространенностью операций на черепе и головном мозге, требующих безопасных и долговечных заменителей твердой мозговой оболочки. Биологические материалы для восстановления твердой мозговой оболочки предпочтительны благодаря биосовместимости, более низкому риску инфекций и способности интегрироваться с собственными тканями. Рост числа неврологических расстройств, травм и операций по удалению опухолей дополнительно стимулирует спрос. Технологические достижения в малоинвазивной нейрохирургии также способствуют росту сегмента. Больницы и специализированные центры все чаще используют эти материалы для улучшения результатов лечения пациентов. Регуляторные разрешения и растущие расходы на здравоохранение в Северной Америке и Европе укрепляют позиции сегмента. Сегмент также выигрывает от предпочтений хирургов и их подготовки в области передовых хирургических методов, а также от растущего внимания к безопасности пациентов.

Ожидается, что сегмент хирургии позвоночника продемонстрирует самый быстрый среднегодовой темп роста в 8,2% в период с 2026 по 2033 год, обусловленный ростом числа травм позвоночника, дегенеративных заболеваний и увеличением количества сложных операций на позвоночнике, требующих реконструкции твердой мозговой оболочки. Биологические материалы для восстановления твердой мозговой оболочки выбираются за их гибкость, биосовместимость и регенеративные свойства. Рост сегмента поддерживается растущим внедрением малоинвазивной хирургии позвоночника, расширением сети амбулаторных хирургических центров и повышением осведомленности хирургов о снижении числа осложнений. Рост численности пожилого населения и увеличение объемов операций на позвоночнике в Азиатско-Тихоокеанском регионе и Северной Америке дополнительно стимулируют спрос. Сегмент также выигрывает от инноваций в конструкции материалов и улучшенных характеристик при работе с ними.

- Конечным пользователем

В зависимости от конечного пользователя рынок биологических материалов для восстановления твердой мозговой оболочки сегментирован на больницы, амбулаторные хирургические центры (АСЦ) и другие учреждения. Сегмент больниц занимал наибольшую долю рынка (68%) в 2025 году благодаря развитой хирургической инфраструктуре, наличию квалифицированных нейрохирургов и предпочтению высококачественных, соответствующих нормативным требованиям материалов для восстановления твердой мозговой оболочки. Больницы выполняют большинство нейрохирургических и спинальных операций, а внедрение биологических материалов для восстановления твердой мозговой оболочки обеспечивает улучшение клинических результатов и снижение послеоперационных осложнений. Высокие расходы на здравоохранение, растущий объем хирургических операций и государственное финансирование в Северной Америке и Европе дополнительно поддерживают доминирование сегмента. Сегмент также выигрывает от партнерских отношений больниц с ключевыми производителями медицинских изделий и налаженных каналов закупок.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 9,1% в период с 2026 по 2033 год, чему способствует рост числа амбулаторных процедур и малоинвазивных операций. Амбулаторные хирургические центры все чаще отдают предпочтение биологическим материалам для восстановления твердой мозговой оболочки, поскольку они способствуют более быстрому выздоровлению пациентов, снижению риска инфекций и повышению эффективности. Расширение сети амбулаторных хирургических центров на развивающихся рынках, особенно в Азиатско-Тихоокеанском регионе, и растущие инвестиции в амбулаторные медицинские учреждения стимулируют внедрение этих материалов. Хирурги в амбулаторных хирургических центрах также отдают предпочтение материалам, которые легко использовать и которые подходят для небольших хирургических бригад. Рост сегмента дополнительно поддерживается повышением осведомленности пациентов и медицинских работников о преимуществах биологического восстановления твердой мозговой оболочки в амбулаторных условиях.

Региональный анализ рынка биологической регенерации твердой мозговой оболочки

- Северная Америка доминировала на рынке биологической реконструкции твердой мозговой оболочки, занимая наибольшую долю выручки в 36,8% в 2025 году, чему способствовали большое количество нейрохирургических операций, развитая инфраструктура здравоохранения и сильное присутствие ведущих производителей продукции для реконструкции твердой мозговой оболочки.

- Рынок остается крупнейшим игроком в регионе, чему способствуют передовые больницы, высокие расходы на здравоохранение и широкое внедрение инновационных решений для восстановления твердой мозговой оболочки.

- Инвестиции в НИОКР, повышение осведомленности нейрохирургов, а также использование биологических трансплантатов и герметиков для улучшения результатов хирургических вмешательств еще больше способствуют росту рынка.

Анализ рынка биологической реконструкции твердой мозговой оболочки в США.

В 2025 году рынок биологической реконструкции твердой мозговой оболочки в США занял наибольшую долю выручки в Северной Америке, чему способствовали значительное количество нейрохирургических операций и внедрение передовых технологий реконструкции твердой мозговой оболочки. Больницы и специализированные нейрохирургические центры все чаще используют биологические трансплантаты и герметики для улучшения результатов лечения пациентов. Сильная поддержка со стороны регулирующих органов, постоянные инновации в продуктах и присутствие ключевых производителей в стране способствуют устойчивому росту рынка.

Обзор европейского рынка биологической реконструкции твердой мозговой оболочки.

Прогнозируется, что европейский рынок биологической реконструкции твердой мозговой оболочки будет расти значительными темпами в течение прогнозируемого периода, в основном за счет увеличения числа нейрохирургических операций, повышения осведомленности о передовых решениях в области реконструкции твердой мозговой оболочки и хорошо развитой инфраструктуры здравоохранения. В таких странах, как Германия, Франция и Италия, наблюдается растущее внедрение биологических трансплантатов и герметиков как в государственных, так и в частных больницах. Системы возмещения затрат и развитые дистрибьюторские сети дополнительно стимулируют внедрение высококачественных продуктов для реконструкции твердой мозговой оболочки.

Анализ рынка биологической реконструкции твердой мозговой оболочки в Великобритании.

Ожидается, что рынок биологической реконструкции твердой мозговой оболочки в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее число нейрохирургических операций, повышение осведомленности о результатах лечения пациентов и внедрение малоинвазивных процедур. Предпочтение ведущих больниц высококачественным решениям для биологической реконструкции твердой мозговой оболочки способствует расширению рынка, наряду с развитой инфраструктурой электронной коммерции и медицинской дистрибуции в Великобритании.

Анализ рынка биологической пластики твердой мозговой оболочки в Германии.

Ожидается, что рынок биологической пластики твердой мозговой оболочки в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая осведомленность о хирургических инновациях и внедрение биологических дуральных трансплантатов. Развитая инфраструктура здравоохранения Германии, современные больницы и ориентация на технологически продвинутые и экологически чистые решения способствуют росту как в нейрохирургии, так и в спинальной хирургии.

Анализ рынка биологических методов восстановления твердой мозговой оболочки в Азиатско-Тихоокеанском регионе:

Рынок биологических методов восстановления твердой мозговой оболочки в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют рост инвестиций в здравоохранение, увеличение числа нейрохирургических центров, быстрая урбанизация и рост численности пожилого населения. Такие страны, как Китай, Япония и Индия, расширяют нейрохирургические центры и модернизируют больничную инфраструктуру, что повышает спрос на высококачественные биологические препараты для восстановления твердой мозговой оболочки.

Анализ рынка биологической пластики твердой мозговой оболочки в Японии.

Рынок биологической пластики твердой мозговой оболочки в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой распространенности неврологических расстройств среди пожилого населения и растущему внедрению инновационных хирургических решений. Больницы все чаще используют биологические трансплантаты и герметики для твердой мозговой оболочки, чтобы улучшить результаты лечения и снизить количество осложнений.

Анализ рынка биологической реконструкции твердой мозговой оболочки в Китае.

В 2025 году рынок биологической реконструкции твердой мозговой оболочки в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым расширением больничной инфраструктуры, увеличением числа нейрохирургических операций и ростом осведомленности о передовых продуктах для реконструкции твердой мозговой оболочки. Государственные инициативы по модернизации здравоохранения и увеличению больничных мощностей дополнительно стимулируют рост рынка.

Доля рынка биологической регенерации твердой мозговой оболочки

В отрасли биологического восстановления твердой мозговой оболочки лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Meril Life Sciences (Индия)

- Integra LifeSciences (США)

- B. Braun SE (Германия)

- Корпорация «Страйкер» (США)

- Gamma Healthcare (Великобритания)

- Medtronic (Ирландия)

- Элементы позвоночника (США)

- Корпорация Терумо (Япония)

- Компания Pfizer Inc. (США)

- Orthofix Medical Inc. (США)

- Sequent Medical (США)

- Корпорация Genzyme (США)

- Exactech Inc. (США)

- TE Connectivity (Швейцария)

- Coviden/Medtronic (США)

- ReGen Biologics (США)

- Биомет (США)

- NuVasive Inc. (США)

- Цереновус (США)

Последние разработки на мировом рынке биологической регенерации твердой мозговой оболочки

- В марте 2023 года компания Integra LifeSciences расширила свои производственные мощности в США по выпуску биологических дуральных трансплантатов, увеличив объемы производства для удовлетворения растущего спроса на материалы для восстановления твердой мозговой оболочки нового поколения, способствующие улучшению результатов нейрохирургических операций.

- В апреле 2023 года компания Polyganics объявила о получении сертификата CE для своего биоразлагаемого герметизирующего пластыря для твердой мозговой оболочки Liqoseal, что позволило начать его коммерческую продажу по всей Европе и предоставило хирургам новый вариант для уменьшения утечки спинномозговой жидкости (СМЖ) после операций на черепе.

- В 2023 году компания Medtronic представила гибкую многослойную систему заплаток для восстановления твердой мозговой оболочки в ходе пилотных клинических испытаний в Европе, которая продемонстрировала сокращение времени операции и улучшенные характеристики в обращении по сравнению с более ранними продуктами.

- В июне 2024 года компания Zimmer Biomet объявила о сотрудничестве с компанией Terumo в целях совместной разработки биоактивных заменителей твердой мозговой оболочки для нейрохирургических применений, направленных на улучшение интеграции тканей и заживления при операциях по восстановлению твердой мозговой оболочки.

- В сентябре 2024 года пластырь-герметик для твердой мозговой оболочки Liqoseal от компании Polyganics получил широкое распространение в европейских медицинских учреждениях, способствуя улучшению эффективности закрытия твердой мозговой оболочки в рутинной нейрохирургической практике.

- В январе 2025 года компания Medtronic выпустила свой флагманский продукт — дуральный пластырь DuraGuard Pro, представляющий собой полужесткий коллагеново-синтетический композит, который обеспечивает быстрое запечатывание твердой мозговой оболочки и улучшает удобство использования для хирургов при черепно-мозговых и спинальных операциях.

- В марте 2025 года компания Integra LifeSciences представила DuraGen Matrix Plus, коллагеновый дуральный трансплантат нового поколения, разработанный для улучшения хирургического вмешательства и уменьшения послеоперационной утечки спинномозговой жидкости, что расширяет возможности биологического восстановления.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.