Global Bioplastics Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.13 Billion

USD

30.74 Billion

2024

2032

USD

10.13 Billion

USD

30.74 Billion

2024

2032

| 2025 –2032 | |

| USD 10.13 Billion | |

| USD 30.74 Billion | |

| % | |

|

Глобальная сегментация упаковки из биопластиков по видам продукции (био-ПЭТ, ПЛА и смеси ПЛА, смеси крахмала, био-ПП, био-ПА, ТПС, ПГА, био-ПЭ, ПБС, алифатические и ароматические полиэфиры, целлюлоза, формованное волокно, ААС, ВСП и другие), типу применения (бутылки, пакеты и саше, лотки, раскладушки, стаканчики, пленки, сумки и другие), технологии экстракции (литье под давлением, биомасса, гранулирование, небиоразлагаемые биопроизводные термопластики, нефтехимический синтез, синтез биопроизводных мономеров, натуральные или ГМО и другие), конечные пользователи (продукты питания и напитки, потребительские товары, фармацевтические препараты, промышленные товары и другие) — тенденции отрасли и прогноз до 2032 года.

Размер рынка упаковки из биопластика

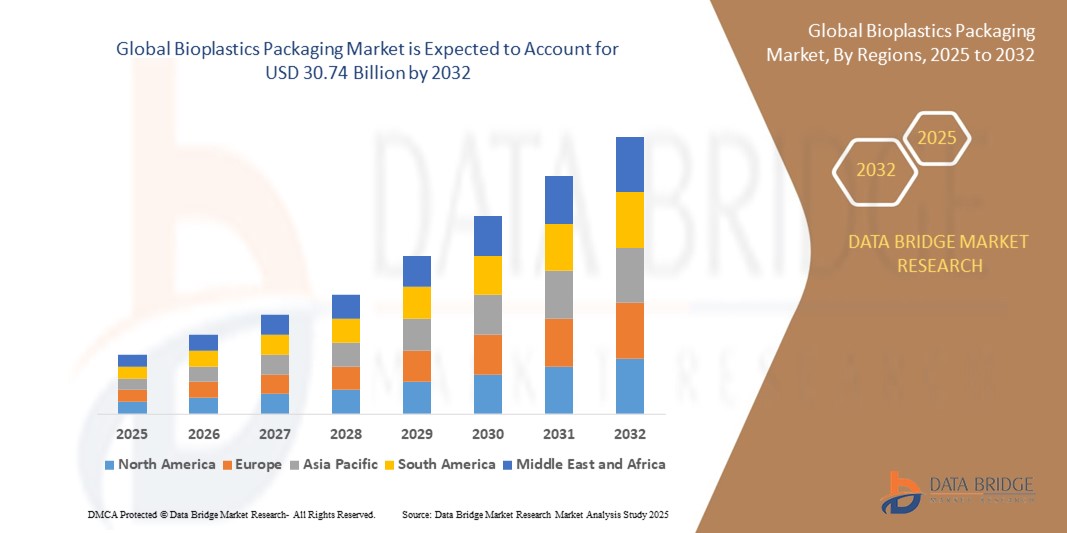

- Объем мирового рынка упаковки из биопластика оценивается в 10,13 млрд долларов США в 2024 году и, как ожидается , достигнет 30,74 млрд долларов США к 2032 году при среднегодовом темпе роста 14,88% в прогнозируемый период.

- Рост рынка обусловлен ростом потребительского спроса на устойчивые и экологически чистые упаковочные решения, строгими государственными нормами в отношении одноразового пластика и растущим пониманием проблем окружающей среды.

- Растущее использование биопластика в упаковке продуктов питания и напитков в сочетании с достижениями в области биоразлагаемых и компостируемых материалов еще больше стимулирует расширение рынка.

Анализ рынка упаковки из биопластика

- Рынок упаковки из биопластика переживает устойчивый рост благодаря повышению уровня экологической сознательности и переходу к альтернативным вариантам устойчивой упаковки во всех отраслях промышленности.

- На рынке доминирует сектор продуктов питания и напитков, что обусловлено потребностью в биоразлагаемой упаковке для скоропортящихся товаров и растущим предпочтением потребителей экологически чистых продуктов.

- Наибольшая доля выручки в 39% в 2024 году будет приходиться на Европу, что объясняется строгими правилами в отношении пластиковых отходов, особым вниманием к устойчивому развитию и доминированием на рынке производителей оригинального оборудования для автомобилей (OEM), что влияет на инновации в сфере упаковки.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, чему будут способствовать быстрая индустриализация, повышение осведомленности потребителей и правительственные инициативы по продвижению устойчивой упаковки в таких странах, как Китай, Индия и Япония.

- Сегмент PLA и смесей PLA занимал самую большую долю рынка в выручке около 21,5% в 2024 году, что обусловлено его универсальностью в упаковке пищевых продуктов, компостируемостью и признанием его безопасным для контакта с пищевыми продуктами Управлением по контролю за продуктами питания и лекарственными средствами США.

Объем отчета и сегментация рынка упаковки из биопластика

|

Атрибуты |

Ключевые данные о рынке упаковки из биопластика |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка упаковки из биопластика

«Растущее предпочтение решениям в области биоразлагаемой и компостируемой упаковки»

- Пластики на биологической основе, такие как PLA (полимолочная кислота) и PHA (полигидроксиалканоаты ), набирают популярность благодаря своим биоразлагаемым и компостируемым свойствам, предлагая экологически чистую альтернативу традиционным пластикам на основе нефти.

- Эти материалы разлагаются естественным образом, что сокращает количество отходов на свалках и воздействие на окружающую среду, что делает их очень востребованными в регионах со строгими нормами устойчивого развития, например, в Европе.

- PLA и смеси PLA особенно популярны в упаковке продуктов питания и напитков благодаря своей прозрачности, прочности и способности сохранять свежесть продукта без ущерба для безопасности.

- Бренды класса люкс и заботящиеся об экологии используют биопластик для производства высококачественной упаковки, такой как бутылки из био-ПЭТ и лотки из формованного волокна, чтобы соответствовать потребительскому спросу на экологически чистые продукты.

- Например, такие компании, как Coca-Cola, внедрили упаковку PlantBottle на основе био-ПЭТ, чтобы сократить свой углеродный след и привлечь внимание потребителей, заботящихся об окружающей среде.

- Розничные торговцы и производители все чаще предлагают упаковку из биопластика в качестве элемента с добавленной стоимостью, а некоторые из них включают в свои линейки продукции компостируемые пакеты и саше.

Динамика рынка упаковки из биопластика

Водитель

«Растущий спрос на устойчивую и экологичную упаковку»

- Растущая осведомленность потребителей и регулирующих органов о влиянии одноразового пластика на окружающую среду стимулирует спрос на упаковку из биопластика с меньшим углеродным следом и биоразлагаемостью.

- Биопластики, такие как смеси крахмала и целлюлозы, помогают снизить зависимость от ископаемого топлива, что соответствует глобальным целям устойчивого развития и инициативам в области экономики замкнутого цикла.

- Эти материалы обеспечивают сопоставимые с обычными пластиками характеристики, что позволяет использовать их в бутылках, пленках и лотках, а также поддерживать экологически безопасный брендинг для пищевой и фармацевтической промышленности, а также для производства напитков и потребительских товаров.

- Рост электронной коммерции и фасованных товаров стимулировал спрос на легкую, прочную упаковку из биопластика, такую как пакеты из био-ПЭ и контейнеры-раскладушки из био-ПП, которые сокращают выбросы при транспортировке.

- Крупные производители, такие как Nestlé, инвестируют в упаковочные решения на основе биоматериалов, такие как пленки PHA и PBS, чтобы достичь целевых показателей нулевых выбросов и повысить привлекательность продукции.

- Рост сектора продуктов питания и напитков, особенно в Европе и Азиатско-Тихоокеанском регионе, стимулирует внедрение биопластика для таких применений, как стаканчики и пакеты, что обусловлено предпочтением потребителей экологически чистой упаковки.

Сдержанность/Вызов

«Высокие производственные затраты и ограниченная масштабируемость»

- Производство биопластиков, таких как PHA и био-PA, часто обходится дороже, чем производство обычных пластиков из-за сложных технологий экстракции, таких как переработка биомассы и синтез биопроизводных мономеров.

- Ограниченная доступность сырья, такого как сахарный тростник или кукуруза для производства PLA, создает проблемы в цепочке поставок, особенно в регионах с конкурирующим сельскохозяйственным спросом.

- Различия в нормативных требованиях в разных странах, такие как различные стандарты компостируемости, усложняют внедрение биопластика для мировых производителей и дистрибьюторов.

- Например, в то время как Европа вводит строгие требования к сертификации компостирования, в некоторых странах Азиатско-Тихоокеанского региона отсутствует инфраструктура для промышленного компостирования, что ограничивает практические преимущества биоразлагаемых биопластиков.

- Высокие затраты и проблемы масштабируемости отпугивают мелких производителей от внедрения биопластиков, что может замедлить рост рынка на чувствительных к затратам рынках, таких как упаковка промышленных товаров.

Объем рынка упаковки из биопластика

Рынок сегментирован по продукту, типу применения, технологии извлечения и конечным пользователям.

- По продукту

На основе продукта рынок сегментирован на Bio-PET, PLA и смеси PLA, смеси крахмала, Bio-PP, Bio-PA, TPS, PHA, Bio-PE, PBS, алифатические и ароматические полиэфиры, целлюлозу, формованное волокно, AAC, WSP и другие. Сегмент PLA и смесей PLA занимал самую большую долю рынка в выручке примерно в 21% в 2024 году, что обусловлено его универсальностью в упаковке пищевых продуктов, компостируемостью и признанием его безопасным для контакта с пищевыми продуктами Управлением по контролю за продуктами и лекарствами США. Его биологическое происхождение из возобновляемых источников, таких как кукурузный крахмал и сахарный тростник, еще больше повышает его привлекательность для решений по устойчивой упаковке.

Ожидается, что сегмент PHA (полигидроксиалканоатов) будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено его высокой биоразлагаемостью и расширяющимися сферами применения в упаковке пищевых продуктов, фармацевтической упаковке и филаментах для 3D-печати. Инновации в процессах производства PHA и композитных материалах способствуют его внедрению в различных отраслях.

- По типу приложения

По типу применения рынок сегментирован на бутылки, пакеты и саше, лотки, раскладушки, стаканчики, пленки, сумки и другие. Сегмент бутылок доминировал с наибольшей долей выручки на рынке в 2024 году, что обусловлено ростом спроса на устойчивую упаковку для напитков. Биопластиковые бутылки, особенно изготовленные из био-ПЭТ и ПЛА, обладают повышенной пригодностью к вторичной переработке и компостированию, что соответствует предпочтениям потребителей в отношении экологически чистых продуктов.

Ожидается, что сегмент пакетов и саше будет испытывать самый быстрый рост с 2025 по 2032 год, обусловленный инновациями в области компостируемых и биоразлагаемых конструкций пакетов. Эти гибкие упаковочные решения предназначены для различных отраслей, включая пищевую промышленность, производство средств личной гигиены и товаров для дома, предлагая потребителям удобство благодаря таким функциям, как повторно закрывающиеся молнии и носики.

- По технологии экстракции

На основе технологии экстракции рынок сегментирован на литье под давлением, биомассу, гранулирование, небиоразлагаемые биопроизводные термопластики, нефтехимический синтез, синтез биопроизводных мономеров, натуральные или ГМО и другие. Сегмент литья под давлением занимал самую большую долю рынка выручки около 30% в 2024 году, что обусловлено его широким использованием в производстве жесткой упаковки, такой как бутылки, лотки и контейнеры. Эта технология обеспечивает точное производство и масштабируемость, поддерживая растущий спрос на прочную упаковку из биопластика.

Ожидается, что сегмент биомассы будет демонстрировать значительный рост с 2025 по 2032 год, поскольку он использует возобновляемые ресурсы, такие как кукурузный крахмал, сахарный тростник и целлюлоза, для производства биопластика. Достижения в области переработки биосырья и увеличение инвестиций в устойчивые методы производства являются ключевыми драйверами.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на продукты питания и напитки, потребительские товары, фармацевтические препараты, промышленные товары и другие. Сегмент продуктов питания и напитков доминировал с долей выручки около 47,8% в 2022 году, что обусловлено растущим спросом на устойчивую упаковку в ресторанах быстрого обслуживания и розничной торговле продуктами питания. Биопластики, такие как смеси PLA и крахмала, соответствуют строгим стандартам безопасности пищевых продуктов, а также обладают биоразлагаемостью, что делает их идеальными для упаковки свежих продуктов, напитков и контейнеров для еды на вынос.

Ожидается, что фармацевтический сегмент будет демонстрировать устойчивый рост с 2025 по 2032 год, чему будет способствовать внедрение блистерных упаковок, флаконов и пакетов на биологической основе для соответствия нормативным требованиям и потребительскому спросу на экологичную упаковку для здравоохранения. Биопластики обеспечивают безопасность и устойчивость, что соответствует тенденциям отрасли в сторону более экологичных решений.

Региональный анализ рынка биопластиковой упаковки

- Наибольшая доля выручки в 39% в 2024 году будет приходиться на Европу, что объясняется строгими правилами в отношении пластиковых отходов, особым вниманием к устойчивому развитию и доминированием на рынке производителей оригинального оборудования для автомобилей (OEM), что влияет на инновации в сфере упаковки.

- Потребители и предприятия в регионе уделяют первостепенное внимание сокращению пластиковых отходов и углеродного следа, что приводит к широкому внедрению альтернативных биопластиков в различных отраслях промышленности, включая производство продуктов питания и напитков, косметики и товаров народного потребления.

- Это лидерство дополнительно подкрепляется поддерживающей политикой правительства, значительными инвестициями в исследования и разработки технологий биопластика, а также надежной инфраструктурой для компостирования и переработки, что делает Европу лидером в области инноваций в области устойчивой упаковки.

Обзор рынка упаковки из биопластика в США

Ожидается, что США станут свидетелями самых быстрых темпов роста североамериканского рынка упаковки из биопластика, что обусловлено высоким спросом на вторичном рынке и растущей осведомленностью потребителей о преимуществах устойчивого развития. Такие инициативы, как US Plastics Pact, и растущее принятие розничными торговцами и корпорациями для достижения целей устойчивого развития подпитывают расширение рынка. Интеграция биопластика в упаковку продуктов питания, напитков и средств личной гигиены, поддерживаемая передовыми НИОКР, еще больше ускоряет рост.

Обзор европейского рынка упаковки из биопластика

Ожидается, что рынок упаковки из биопластика в Европе сохранит значительный рост, поддерживаемый регулирующим акцентом на сокращении пластиковых отходов и продвижении компостируемых материалов. Внедрение биопластика в упаковку пищевых продуктов, особенно смесей PLA и крахмала, заметно в таких странах, как Германия, Франция и Великобритания, что обусловлено потребительским спросом на экологически чистые продукты и соответствием нормам ЕС, таким как EN 13432 по компостируемости.

Обзор рынка упаковки из биопластика в Великобритании

Ожидается, что рынок упаковки из биопластика в Великобритании будет демонстрировать здоровый рост, обусловленный спросом на устойчивую упаковку для продуктов питания и напитков и растущей осведомленностью об экологических преимуществах. Нормативные меры, запрещающие одноразовый пластик и продвигающие биоразлагаемые альтернативы, способствуют принятию. Биопластики широко используются в гибкой упаковке, такой как пакеты и мешки, повышая удобство для потребителей и устойчивость.

Обзор рынка упаковки из биопластика в Германии

Ожидается, что Германия станет свидетелем значительного роста в области упаковки из биопластика, что объясняется ее развитым производственным сектором и сильным вниманием потребителей к устойчивости и инновациям. Немецкая промышленность отдает приоритет биопластикам, таким как Bio-PET и PLA, для упаковки продуктов питания и напитков, что обусловлено их компостируемостью и сниженным углеродным следом. Надежные возможности вторичного рынка и нормативная поддержка экологически чистых материалов поддерживают рост рынка.

Обзор рынка упаковки из биопластика в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать в доле доходов рынка в 2024 году, что обусловлено быстрой индустриализацией, ростом числа владельцев транспортных средств и растущим внедрением биопластиков в упаковочные приложения. Такие страны, как Китай, Индия и Япония, лидируют благодаря своим расширяющимся упаковочным отраслям и государственной политике, продвигающей устойчивые материалы. Технически подкованное население региона и растущий средний класс дополнительно поддерживают проникновение на рынок.

Обзор рынка упаковки из биопластика в Японии

Ожидается, что рынок упаковки из биопластика в Японии будет демонстрировать устойчивый рост из-за сильного потребительского предпочтения высококачественных, устойчивых упаковочных решений. Крупные производители интегрируют биопластики, такие как PLA и Bio-PET, в упаковку для продуктов питания и напитков, подкрепленную достижениями в области производственных технологий. Растущий интерес к экологически чистым продуктам вторичного рынка и государственная поддержка устойчивых инициатив стимулируют расширение рынка.

Обзор рынка упаковки из биопластика в Китае

Китай занимает самую большую долю на рынке упаковки из биопластика в Азиатско-Тихоокеанском регионе, чему способствуют быстрая урбанизация, рост потребительского спроса на устойчивую упаковку и сильные внутренние производственные возможности. Сосредоточение страны на сокращении пластиковых отходов и продвижении биоматериалов способствует внедрению биопластика в секторах продуктов питания, напитков и потребительских товаров. Конкурентное ценообразование и поддерживаемые правительством инициативы по устойчивому развитию повышают доступность рынка.

Доля рынка биопластиковой упаковки

Индустрию упаковки из биопластика в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Amcor plc ( Австралия)

- Tetra Laval International SA (Швейцария)

- Монди (Великобритания)

- Компания WestRock (США)

- БАСФ (Германия)

- Компания Sonoco Products (США)

- Смерфит Каппа (Ирландия)

- Хухтамаки (Финляндия)

- Gerresheimer AG (Германия)

- BALL CORPORATION (США)

- Crown Holdings (США)

- Сержант Смит (Великобритания)

- International Paper (США)

- Berry Global Inc. (США)

- Дюпон (США)

Последние разработки на мировом рынке упаковки из биопластика

- В январе 2025 года Corn Next представила CornNext-17 — биопластиковый материал, изготовленный из кукурузного крахмала для биоразлагаемой упаковки, такой как столовая посуда и одноразовые контейнеры для еды. Этот продукт использует естественную ферментацию для повышения устойчивости и предназначен для масштабируемости в упаковке продуктов питания и напитков. Запуск укрепляет позиции Corn Next на рынке биопластиков, удовлетворяя растущий спрос на экологически чистые альтернативы

- В ноябре 2024 года Walki и Lactips сформировали стратегическое партнерство для разработки биоразлагаемой, не содержащей пластика упаковки для пищевых продуктов с использованием полимеров на основе казеина, полученных в результате переработки молока. Это сотрудничество направлено на создание перерабатываемой упаковки в бумажном потоке в соответствии с европейскими нормами, направленными на одноразовый пластик. Партнерство расширяет портфель Walki и позиционирует Lactips как ключевого новатора в области устойчивой упаковки, стимулируя внедрение на экологически сознательных рынках

- В октябре 2024 года SK Leaveo объявила о планах строительства крупнейшего в мире завода по производству биоразлагаемого пластика в Хайфоне, Вьетнам, строительство которого начнется в начале 2024 года. На этом предприятии будут производиться биопластики для упаковки, что будет отвечать растущему спросу на устойчивые решения в Азиатско-Тихоокеанском регионе. Завод призван укрепить присутствие SK Leaveo на рынке, предлагая высокопроизводительное производство биоразлагаемых пленок и жесткой упаковки для продуктов питания и потребительских товаров.

- В сентябре 2024 года CSIRO и Университет Мердока запустили Bioplastics Innovation Hub — инициативу по разработке полностью компостируемых биопластиков для упаковочных приложений. Это сотрудничество направлено на создание пластика биологического происхождения, который разлагается в компосте, земле или воде, удовлетворяя спрос на устойчивую упаковку для продуктов питания и напитков. Хаб работает с отраслевыми партнерами для повышения масштабируемости и принятия на рынок, укрепляя позиции Австралии на мировом рынке биопластиков.

- В мае 2023 года BASF SE расширила свой портфель ecovio, выпустив ecovio 70 PS14H6, биоразлагаемый полимер для упаковки продуктов питания и напитков. Этот материал для покрытия обеспечивает превосходные барьерные свойства, температурную стабильность и одобрение для контакта с пищевыми продуктами, удовлетворяя потребность в устойчивой упаковке с улучшенными характеристиками. Инновация BASF укрепляет лидерство на рынке биопластиков, ориентируясь на быстрорастущие секторы, такие как гибкая упаковка

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.