Global Blood Plasma Market

Размер рынка в млрд долларов США

CAGR :

%

USD

34.96 Billion

USD

78.27 Billion

2024

2032

USD

34.96 Billion

USD

78.27 Billion

2024

2032

| 2025 –2032 | |

| USD 34.96 Billion | |

| USD 78.27 Billion | |

| % | |

|

Сегментация мирового рынка плазмы крови, тип (гипериммунный глобулин, альбумин , фактор VIII, фактор IX, иммуноглобулин и другие), способ доставки (инфузионные растворы, гели, спреи, биомедицинские герметики), терапевтическое показание (иммунология, онкология, пульмонология, ревматология, трансплантология, неврология, гематология и другие), применение (гипогаммаглобулинемия, иммунодефицитные заболевания, гемофилия, болезнь Виллебранда (БВ) и другие), конечный потребитель (больницы, клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка плазмы крови

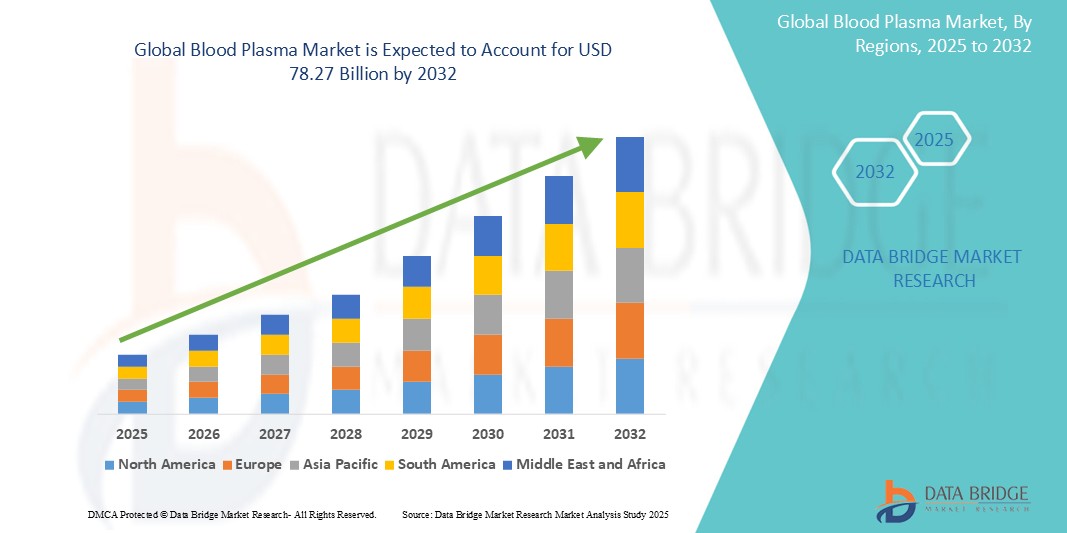

- Объем мирового рынка плазмы крови в 2024 году оценивался в 34,96 млрд долларов США , а к 2032 году , как ожидается, он достигнет 78,27 млрд долларов США при среднегодовом темпе роста 10,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на плазменные препараты для лечения хронических и редких заболеваний, а также достижениями в технологиях сбора и фракционирования плазмы.

- Технологические достижения в области сбора, фракционирования и очистки плазмы значительно повышают эффективность и безопасность терапии с использованием плазмы. Такие инновации, как усовершенствованный скрининг доноров, автоматизированные системы сбора и усовершенствованные методы фракционирования, расширяют возможности поставок плазмы, сохраняя при этом высокое качество продукта, что дополнительно способствует росту рынка.

- Расширение инфраструктуры здравоохранения в развивающихся странах, наряду с благоприятной государственной политикой и системами возмещения расходов, улучшает сети сбора плазмы и доступность лечения. Кроме того, растущие инвестиции фармацевтических компаний и организаций контрактного производства (ОКП) в предприятия по переработке плазмы позволяют масштабировать производство для удовлетворения растущего мирового спроса.

Анализ рынка плазмы крови

- Мировой рынок плазмы крови во многом формируется за счёт расширения использования препаратов на основе плазмы, которые имеют решающее значение для лечения различных хронических и редких заболеваний. Например, такие препараты, как иммуноглобулины и факторы свёртывания крови, стали незаменимыми в лечении таких заболеваний, как иммунодефицит и нарушения свёртываемости крови.

- Повышение осведомленности медицинских работников и пациентов о преимуществах и применении методов лечения на основе плазмы крови существенно влияет на динамику рынка. Образовательные кампании и клинические исследования углубили понимание того, как эти методы лечения могут улучшить качество жизни людей со сложными заболеваниями.

- Северная Америка будет доминировать на рынке плазмы крови с долей 47,05% в 2024 году, что обусловлено хорошо развитой инфраструктурой здравоохранения и широким внедрением передовых методов плазменной терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке плазмы крови в течение прогнозируемого периода, поскольку ключевыми факторами являются рост расходов на здравоохранение, повышение осведомленности о плазменных терапиях и расширение пулов пациентов в странах с развивающейся экономикой.

- Сегмент иммуноглобулинов занимает самую большую долю рынка — 45,09% в 2024 году — благодаря его широкому применению при лечении иммунодефицитов и аутоиммунных заболеваний.

Область применения отчета и сегментация рынка плазмы крови

|

Атрибуты |

Ключевые данные о рынке плазмы крови |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка плазмы крови

«Достижения в области плазменной терапии стимулируют рост рынка»

- Рынок плазмы крови все больше ориентируется на разработку инновационных плазменных терапий для лечения более широкого спектра хронических и редких заболеваний.

- Достижения в области технологии фракционирования повысили эффективность и чистоту плазменных продуктов, что позволяет проводить более эффективные процедуры.

- Растущее число центров сбора плазмы способствует более стабильной цепочке поставок, гарантируя постоянную доступность плазмы для терапевтического использования.

- Поставщики медицинских услуг уделяют все больше внимания персонализированным планам лечения с использованием плазменной терапии для улучшения результатов лечения пациентов.

- Терапия иммуноглобулинами адаптируется к конкретным потребностям пациентов, что повышает ее эффективность в лечении заболеваний, связанных с иммунитетом.

- В заключение можно сказать, что в целом рынок смещается в сторону более специализированных и современных плазменных продуктов, которые отвечают меняющимся потребностям здравоохранения и повышают качество медицинской помощи.

Динамика рынка плазмы крови

Водитель

«Растущий спрос на иммуноглобулин и терапию на основе плазмы»

- Глобальный рост числа хронических и редких заболеваний, таких как первичный иммунодефицит, гемофилия и аутоиммунные заболевания, значительно увеличил спрос на иммуноглобулиновую и плазменную терапию.

- Рост численности пожилого населения и улучшение доступа к услугам здравоохранения способствуют повышению уровня лечения, тем самым стимулируя потребление плазмы как на развитых, так и на развивающихся рынках.

- Достижения в области фракционирования плазмы теперь позволяют извлекать несколько терапевтических белков из одной донации, повышая общий выход продукта и эффективность на всех производственных конвейерах.

- Например, США и Германия расширили амбулаторное применение плазменной терапии, что способствует лучшему соблюдению режима лечения и долгосрочному ведению пациентов, одновременно снижая нагрузку на стационарные учреждения.

- В заключение следует отметить, что, поскольку мировые системы здравоохранения признают критическую ценность этих методов лечения, инвестиции в инфраструктуру сбора данных и технологические инновации со стороны биофармацевтических компаний продолжают расти, способствуя расширению рынка и устойчивому развитию.

Сдержанность/Вызов

«Высокозатратный и сложный производственный процесс»

- Производство терапевтических препаратов на основе плазмы крови является дорогостоящим и очень сложным процессом, требующим тщательного контроля качества, развитой инфраструктуры и квалифицированного персонала, что повышает общую стоимость производства.

- Плазму необходимо собирать в строгих нормативных условиях с постоянным скринингом доноров, а затем проводить многоэтапную обработку, включая фракционирование, очистку и инактивацию патогенов, что еще больше усложняет операции.

- Эти процедуры требуют крупных инвестиций в логистику холодовой цепи и специализированное оборудование, что создает значительные барьеры для новых участников и ограничивает экономически эффективное расширение в регионах с низким уровнем дохода.

- Создание единого центра сдачи плазмы крови требует многомиллионных капиталовложений, строгого соблюдения протоколов и обучения персонала, что делает его менее жизнеспособным в условиях развития систем здравоохранения.

- В заключение следует отметить, что эти эксплуатационные ограничения приводят к ограниченной глобальной доступности и более высоким ценам для пациентов, что снижает темпы роста рынка и замедляет внедрение в регионах с ограниченными ресурсами, где такие методы лечения крайне необходимы.

Объем рынка плазмы крови

Рынок сегментирован по типу, протоколу связи, механизму разблокировки и применению.

- По типу

По типу рынок плазмы крови сегментируется на гипериммуноглобулин, альбумин, фактор VIII, фактор IX, иммуноглобулин и другие. Сегмент иммуноглобулинов занимает наибольшую долю рынка, достигнув 45,09% в 2024 году, благодаря широкому применению в лечении иммунодефицитов и аутоиммунных заболеваний. Его признанная клиническая значимость, подкрепленная растущим спросом на препараты для лечения хронических заболеваний, обеспечивает ему прочные позиции на рынке.

Ожидается, что сегмент гипериммуноглобулина продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, что будет обусловлено его применением в целевом лечении определенных инфекционных заболеваний и его растущим внедрением в стратегии реагирования на эпидемии.

- По способу доставки

По способу доставки рынок плазмы крови сегментируется на инфузионные растворы, гели, спреи и биомедицинские герметики. Сегмент инфузионных растворов занимает наибольшую долю выручки в 2024 году, что обусловлено их повседневным использованием в больницах для проведения терапии на основе плазмы. Клиническая эффективность, профиль безопасности и предпочтения врачей способствуют их сохранению на рынке.

Ожидается, что сегмент биомедицинских герметиков продемонстрирует самые быстрые темпы роста, поскольку они все чаще используются в хирургии для лечения ран и остановки кровотечения, чему способствуют инновации в области биосовместимых материалов.

- По терапевтическим показаниям

По терапевтическим показаниям рынок плазмы крови сегментируется на иммунологию, онкологию, пульмонологию, ревматологию, трансплантологию, неврологию, гематологию и другие. Иммунологический сегмент лидирует по доле выручки в 2024 году, что обусловлено высокой распространенностью иммунозависимых заболеваний и важнейшей ролью плазменной терапии в их лечении.

Ожидается, что сегмент неврологии будет демонстрировать самые быстрые темпы роста, поскольку препараты, получаемые из плазмы крови, получают все большее признание благодаря своей эффективности в лечении неврологических заболеваний, таких как синдром Гийена-Барре и хроническая воспалительная демиелинизирующая полинейропатия.

- По применению

По целевому назначению рынок плазмы крови сегментируется на гипогаммаглобулинемию, иммунодефицитные заболевания, гемофилию, болезнь Виллебранда (БВ) и другие. Сегмент иммунодефицитных заболеваний будет доминировать на рынке в 2024 году благодаря росту глобальной осведомлённости и диагностики первичных и вторичных иммунодефицитов. Его зависимость от долгосрочной иммуноглобулиновой терапии способствует устойчивому росту.

Сегмент гемофилии, как ожидается, продемонстрирует самые быстрые темпы роста, обусловленные достижениями в терапии замещения факторов свертывания крови и возросшей доступностью рекомбинантных плазменных продуктов.

- Конечным пользователем

По типу конечного потребителя рынок плазмы крови сегментируется на больницы, клиники и другие организации. На сегмент больниц приходится наибольшая доля выручки в 2024 году благодаря их обширной инфраструктуре для переливания крови, диагностики и оказания неотложной помощи. Больницы также по-прежнему играют ключевую роль в обеспечении доступа пациентов к плазме и организации долгосрочной терапии.

Прогнозируется, что сегмент клиник будет демонстрировать самые быстрые темпы роста, чему будут способствовать децентрализация здравоохранения и растущий спрос на амбулаторные услуги плазмотерапии, особенно для лечения хронических заболеваний.

Региональный анализ рынка плазмы крови

- Северная Америка доминирует на рынке плазмы крови с наибольшей долей выручки в 47,05% в 2024 году, что обусловлено хорошо развитой инфраструктурой здравоохранения и широким внедрением передовых методов плазменной терапии.

- Регион пользуется преимуществами надежных сетей сбора плазмы и нормативной поддержки, что обеспечивает бесперебойные поставки и инновации в разработке терапевтических препаратов.

- Присутствие ведущих игроков отрасли и специализированных научно-исследовательских институтов способствует постоянному клиническому прогрессу и широкой доступности продуктов, полученных из плазмы.

Обзор рынка плазмы крови в США

Рынок плазмы крови в США охватывает широкий спектр применения, включая иммунологию, неврологию, гематологию и реанимацию. Его развитие обусловлено растущим спросом на препараты на основе плазмы для лечения редких и хронических заболеваний, таких как первичные иммунодефициты, гемофилия и аутоиммунные заболевания. Рынок дополнительно расширяется благодаря хорошо развитой инфраструктуре здравоохранения, растущей базе доноров и передовым технологиям сбора и фракционирования плазмы. Ведущие фармацевтические компании и организации контрактного производства (ОКП) инвестируют в расширение своих мощностей по переработке плазмы, способствуя росту рынка.

Обзор европейского рынка плазмы крови

Европейский рынок плазмы крови охватывает такие области применения, как лечение иммунодефицита, нарушений свёртываемости крови и интенсивной терапии. Развитию рынка способствуют благоприятная политика возмещения расходов, строгие нормативные стандарты и растущая распространённость хронических заболеваний. Усилия по стимулированию сбора плазмы в ЕС и трансграничное сотрудничество между странами способствуют стабильности поставок. Присутствие ключевых игроков на рынке и растущие инвестиции в исследования и разработки также усиливают охват рынка в Западной и Восточной Европе.

Обзор рынка плазмы крови в Великобритании

В Великобритании рынок плазмы крови охватывает такие терапевтические области, как иммунология, неврология и гематология, с особым акцентом на лечение редких и орфанных заболеваний. Национальная служба здравоохранения (NHS) играет ключевую роль в управлении распределением продуктов, полученных из плазмы, и обеспечении доступа к основным методам лечения. Расширение информационных кампаний и регулирующая поддержка привлечения доноров расширяют внутренние поставки плазмы, тем самым способствуя доступности и финансовой доступности методов лечения.

Обзор рынка плазмы крови в Германии

Рынок плазмы крови в Германии охватывает различные медицинские направления, с особым акцентом на иммуноглобулины, альбумин и факторы свёртывания крови. Строгая нормативно-правовая база и высокие стандарты здравоохранения в стране обеспечивают стабильное качество и безопасность терапии на основе плазмы. Имея одну из крупнейших систем здравоохранения в Европе, Германия охватывает как государственные, так и частные медицинские учреждения, продолжая инвестировать в местные центры сбора плазмы и биофармацевтические инновации.

Обзор рынка плазмы крови в Азиатско-Тихоокеанском регионе

Рынок плазмы крови в Азиатско-Тихоокеанском регионе отличается широким спектром терапевтических применений, таких как иммунология, инфекционные заболевания и неотложная помощь. Ключевыми факторами являются рост расходов на здравоохранение, повышение осведомленности о плазменной терапии и расширение пулов пациентов в развивающихся странах. Такие страны, как Китай, Индия и Япония, инвестируют в развитие национальной инфраструктуры сбора плазмы и местного производства, а региональное сотрудничество направлено на удовлетворение растущего спроса на продукты, полученные из плазмы.

Обзор рынка плазмы крови в Японии

Рынок плазмы крови Японии характеризуется фокусом на высокоточном фракционировании плазмы и лечении хронических и редких заболеваний, включая иммунодефициты и неврологические расстройства. Масштаб рынка расширяется благодаря мощной государственной поддержке исследований и разработок, строгому контролю качества и развитой системе здравоохранения. Кроме того, старение населения Японии и рост бремени хронических заболеваний обусловливают растущую потребность в терапии на основе плазмы.

Обзор рынка плазмы крови в Китае

Рынок плазмы крови Китая охватывает применение в иммуноглобулиновой терапии, добавлении альбумина, а также в лечении гемофилии и других нарушений свёртываемости крови. Развитию страны способствуют быстро развивающаяся инфраструктура здравоохранения, большая численность пациентов и государственная поддержка расширения внутренних сетей сбора плазмы. По мере наращивания производственных мощностей местными производителями и развития нормативно-правовой базы доступность и сфера применения плазменной терапии продолжают стремительно расти.

Доля рынка плазмы крови

В отрасли производства плазмы крови лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Аллерган (Ирландия)

- AbbVie Inc. (США)

- GALDERMA (Швейцария)

- Evolus, Inc. (США)

- Реванс (США)

- HUGEL, Inc. (Южная Корея)

- Ипсен Фарма (Франция)

- USWM, LLC. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Pfizer Inc. (США)

- GlaxoSmithKline plc (Великобритания)

- Мерц Фарма (Германия)

- Medytox (Южная Корея)

- Smith+Nephew (США)

- Санофи (Франция)

- Новартис АГ (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- LGM Pharma. (США)

- Ланнетт (США)

- NorthStar Rx LLC (США)

Последние события на мировом рынке плазмы крови

- В январе 2024 года компания CSL Behring, подразделение известной биотехнологической компании CSL, выпустила предварительно заполненный шприц объёмом 10 г для препарата Hizentra® (20% жидкий иммуноглобулин для подкожного введения [человеческий]). Предварительно заполненные шприцы Hizentra® повышают эффективность лечения пациентов с хронической воспалительной демиелинизирующей полинейропатией (ХВДП) и первичным иммунодефицитом (ПИ), устраняя необходимость извлечения препарата из флаконов.

- В октябре 2023 года компания KTC Edibles, ведущий поставщик пищевых масел в Великобритании, представила Planet Palm — новую линейку продуктов из пальмового масла, сертифицированных как экологичные, отслеживаемые и произведенные с соблюдением принципов устойчивого развития. Эти продукты специально разработаны для производителей продуктов питания в Великобритании.

- В сентябре 2023 года компания Grifols объявила о расширении своей сети сбора плазмы в Северной Америке с целью расширения доступа к высококачественной плазме для иммунотерапии и других видов лечения.

- В августе 2023 года компания CSL Behring выпустила новый высокоочищенный иммуноглобулин, расширяющий возможности лечения пациентов с иммунодефицитом и аутоиммунными заболеваниями.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПЛАЗМЫ КРОВИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ПЛАЗМЫ КРОВИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПЛАЗМЫ КРОВИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.8 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 ЭПИДЕМИОЛОГИЯ

11.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

11.2 ТЕМП ЛЕЧЕНИЯ

11.3 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

11.4 Модель приверженности лечению и переключения терапии

11.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

12. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

12.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

12.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

12.2.1 КЛАСС I

12.2.2 КЛАСС II

12.2.3 КЛАСС III

12.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

12.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

12.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

12.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

13 АНАЛИЗ КОНВЕЙЕРНОЙ ЛИНИИ

13.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

13.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

13.3 КАНДИДАТЫ ФАЗЫ III

13.4 КАНДИДАТЫ ФАЗЫ II

13.5 КАНДИДАТЫ НА ЭТАП I

13.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ПЛАЗМЫ КРОВИ

Название компании Название продукта

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ ДЛЯ РЫНКА ПЛАЗМЫ КРОВИ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не выпущено на рынок XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ ДЛЯ РЫНКА ПЛАЗМЫ КРОВИ

Терапевтическая область: доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ ДЛЯ РЫНКА ПЛАЗМЫ КРОВИ

Технологический доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ ПРЕДПРИЯТИЯ НА ОСНОВЕ ОБЗОРА НИОКР НА РЫНКЕ ПЛАЗМЫ КРОВИ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

14 СТРУКТУРА ВОЗМЕЩЕНИЯ

15 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

16 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

17 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

17.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

17.2 КАПИТАЛЬНЫЕ РАСХОДЫ

17.3 Тенденции капитальных затрат

17.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

17.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

17.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

17.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

17.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

17.9 ПОЛИТИКА ГОСУДАРСТВА

18 МИРОВОЙ РЫНОК ПЛАЗМЫ КРОВИ, ПО ПРОДУКТУ

18.1 ОБЗОР

18.2 ИММУНОГЛОБУЛИНЫ

18.2.1 ПО ТИПУ

18.2.1.1. Внутривенные иммуноглобулины

18.2.1.2. ПОДКОЖНЫЕ ИММУНОГЛОБУЛИНЫ

18.2.1.3. ДРУГИЕ ИММУНОГЛОБУЛИНЫ

18.2.2 ПО ПРИМЕНЕНИЮ

18.2.2.1.НЕВРОЛОГИЯ

18.2.2.1.1. Миастения гравис

18.2.2.1.2. СИНДРОМ ГИЙЕНА-БАРРЕ

18.2.2.1.3. ХРОНИЧЕСКАЯ ВОСПАЛИТЕЛЬНАЯ ДЕМИЕЛИНИРУЮЩАЯ ПОЛИНЕЙРОПАТИЯ

18.2.2.1.4. ДРУГИЕ

18.2.2.2.ИММУНОЛОГИЯ

18.2.2.3. Волчанка

18.2.2.4. РЕВМАТОИДНЫЙ АРТРИТ

18.2.2.5. СКЛЕРОДЕРМИЯ

18.2.2.6. СИНДРОМ ШЁГРЕНА

18.2.2.7.ГЕМАТОЛОГИЯ

18.2.2.8. ИНТЕНСИВНАЯ ТЕРАПИЯ

18.2.2.9.ПУЛЬМОНОЛОГИЯ

18.2.2.10.ГЕМАТО-ОНКОЛОГИЯ

18.2.2.11.РЕВМАТОЛОГИЯ

18.2.2.12. ДРУГИЕ ПРИЛОЖЕНИЯ

18.3 КОНЦЕНТРАТЫ ФАКТОРОВ СВЕРТЫВАНИЯ КРОВИ

18.3.1 ТИП BT

18.3.1.1.ФАКТОР VIII

18.3.1.2.ФАКТОР IX

18.3.1.3. ФАКТОР ВИЛЛЕБРАНДА

18.3.1.4. КОНЦЕНТРАТ ПРОТРОМБИНОВОГО КОМПЛЕКСА

18.3.1.5.КОНЦЕНТРАТЫ ФИБРИНОГЕНА

18.3.1.6.ФАКТОР XIII

18.3.2 ПО ПРИМЕНЕНИЮ

18.3.2.1.НЕВРОЛОГИЯ

18.3.2.1.1. Миастения гравис

18.3.2.1.2. СИНДРОМ ГИЙЕНА-БАРРЕ

18.3.2.1.3. ХРОНИЧЕСКАЯ ВОСПАЛИТЕЛЬНАЯ ДЕМИЕЛИНИРУЮЩАЯ ПОЛИНЕЙРОПАТИЯ

18.3.2.1.4. ДРУГИЕ

18.3.2.2.ИММУНОЛОГИЯ

18.3.2.3. Волчанка

18.3.2.4. РЕВМАТОИДНЫЙ АРТРИТ

18.3.2.5. СКЛЕРОДЕРМИЯ

18.3.2.6. СИНДРОМ ШЁГРЕНА

18.3.2.7.ГЕМАТОЛОГИЯ

18.3.2.8. ИНТЕНСИВНАЯ ТЕРАПИЯ

18.3.2.9.ПУЛЬМОНОЛОГИЯ

18.3.2.10.ГЕМАТО-ОНКОЛОГИЯ

18.3.2.11.РЕВМАТОЛОГИЯ

18.3.2.12. ДРУГИЕ ПРИЛОЖЕНИЯ

18.4 АЛЬБУМИН

18.4.1 ПО ТИПУ

18.4.1.1. СЫВОРОТОЧНЫЙ АЛЬБУМИН ЧЕЛОВЕКА

18.4.1.2. РЕКОМБИНАНТНЫЙ АЛЬБУМИН

18.4.1.3. Альбумин внутривенно

18.4.2 ПО ПРИМЕНЕНИЮ

18.4.2.1.НЕВРОЛОГИЯ

18.4.2.1.1. Миастения гравис

18.4.2.1.2. СИНДРОМ ГИЙЕНА-БАРРЕ

18.4.2.1.3. ХРОНИЧЕСКАЯ ВОСПАЛИТЕЛЬНАЯ ДЕМИЕЛИНИРУЮЩАЯ ПОЛИНЕЙРОПАТИЯ

18.4.2.1.4. ДРУГИЕ

18.4.2.2.ИММУНОЛОГИЯ

18.4.2.3. Волчанка

18.4.2.4. РЕВМАТОИДНЫЙ АРТРИТ

18.4.2.5. СКЛЕРОДЕРМИЯ

18.4.2.6. СИНДРОМ ШЁГРЕНА

18.4.2.7.ГЕМАТОЛОГИЯ

18.4.2.8. ИНТЕНСИВНАЯ ТЕРАПИЯ

18.4.2.9.ПУЛЬМОНОЛОГИЯ

18.4.2.10.ГЕМАТО-ОНКОЛОГИЯ

18.4.2.11.РЕВМАТОЛОГИЯ

18.4.2.12. ДРУГИЕ ПРИЛОЖЕНИЯ

18.5 ГИПЕРИММУНОГЛОБИНЫ

18.5.1 ПО ТИПУ

18.5.1.1. Иммуноглобулин против гепатита В (HBIG)

18.5.1.2. ЦИТОМЕГАЛОВИРУСНЫЙ ИММУНОГЛОБУЛИН

18.5.1.3. Иммуноглобулин против ветряной оспы и опоясывающего лишая

18.5.1.4. Иммуноглобулин RHO(D)

18.5.2 ПО ПРИМЕНЕНИЮ

18.5.2.1.НЕВРОЛОГИЯ

18.5.2.1.1. Миастения гравис

18.5.2.1.2. СИНДРОМ ГИЙЕНА-БАРРЕ

18.5.2.1.3. ХРОНИЧЕСКАЯ ВОСПАЛИТЕЛЬНАЯ ДЕМИЕЛИНИРУЮЩАЯ ПОЛИНЕЙРОПАТИЯ

18.5.2.1.4. ДРУГИЕ

18.5.2.2.ИММУНОЛОГИЯ

18.5.2.3. Волчанка

18.5.2.4. РЕВМАТОИДНЫЙ АРТРИТ

18.5.2.5. СКЛЕРОДЕРМИЯ

18.5.2.6. СИНДРОМ ШЁГРЕНА

18.5.2.7.ГЕМАТОЛОГИЯ

18.5.2.8. ИНТЕНСИВНАЯ ТЕРАПИЯ

18.5.2.9.ПУЛЬМОНОЛОГИЯ

18.5.2.10.ГЕМАТО-ОНКОЛОГИЯ

18.5.2.11.РЕВМАТОЛОГИЯ

18.5.2.12. ДРУГИЕ ПРИЛОЖЕНИЯ

18.6 ИНГИБИТОРЫ ПРОТЕАЗ

18.6.1 ПО ТИПУ

18.6.1.1. АЛЬФА-1-АНТИТРИПСИН (ААТ)

18.6.1.2. ИНГИБИТОР С1-ЭСТЕРАЗЫ (C1-INH)

18.6.1.3. АНТИТРОМБИН III

18.6.2 ПО ПРИМЕНЕНИЮ

18.6.2.1.НЕВРОЛОГИЯ

18.6.2.1.1. Миастения гравис

18.6.2.1.2. СИНДРОМ ГИЙЕНА-БАРРЕ

18.6.2.1.3. ХРОНИЧЕСКАЯ ВОСПАЛИТЕЛЬНАЯ ДЕМИЕЛИНИРУЮЩАЯ ПОЛИНЕЙРОПАТИЯ

18.6.2.1.4. ДРУГИЕ

18.6.2.2.ИММУНОЛОГИЯ

18.6.2.3. Волчанка

18.6.2.4. РЕВМАТОИДНЫЙ АРТРИТ

18.6.2.5. СКЛЕРОДЕРМИЯ

18.6.2.6. СИНДРОМ ШЁГРЕНА

18.6.2.7.ГЕМАТОЛОГИЯ

18.6.2.8. ИНТЕНСИВНАЯ ТЕРАПИЯ

18.6.2.9.ПУЛЬМОНОЛОГИЯ

18.6.2.10.ГЕМАТО-ОНКОЛОГИЯ

18.6.2.11.РЕВМАТОЛОГИЯ

18.6.2.12. ДРУГИЕ ПРИЛОЖЕНИЯ

18.7 ДРУГИЕ ТОВАРЫ

19 МИРОВОЙ РЫНОК ПЛАЗМЫ КРОВИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

19.1 ОБЗОР

19.2 НЕВРОЛОГИЯ

19.2.1 Миастения гравис

19.2.2 СИНДРОМ ГИЙЕНА-БАРРЕ

19.2.3 ХРОНИЧЕСКАЯ ВОСПАЛИТЕЛЬНАЯ ДЕМИЕЛИНИРУЮЩАЯ ПОЛИНЕЙРОПАТИЯ

19.2.4 ДРУГИЕ

19.3 ИММУНОЛОГИЯ

19.4 волчанка

19.5 РЕВМАТОИДНЫЙ АРТРИТ

19.6 СКЛЕРОДЕРМИЯ

19.7 СИНДРОМ ШЁГРЕНА

19.8 ГЕМАТОЛОГИЯ

19.9 ИНТЕНСИВНАЯ ТЕРАПИЯ

19.1 ПУЛЬМОНОЛОГИЯ

19.11 ГЕМАТО-ОНКОЛОГИЯ

19.12 РЕВМАТОЛОГИЯ

19.13 ДРУГИЕ ПРИЛОЖЕНИЯ

20 МИРОВОЙ РЫНОК ПЛАЗМЫ КРОВИ ПО ТЕХНОЛОГИЯМ ОБРАБОТКИ

20.1 ОБЗОР

20.2 ИОННО-ОБМЕННАЯ ХРОМАТОГРАФИЯ

20.3 АФИННАЯ ХРОМАТОГРАФИЯ

20.4 КРИОПРЕЦИПИТАЦИЯ

20.5 УЛЬТРАФИЛЬТРАЦИЯ

20.6 МИКРОФИЛЬТРАЦИЯ

21 МИРОВОЙ РЫНОК ПЛАЗМЫ КРОВИ, ПО СПОСОБАМ

21.1 СОВРЕМЕННОЕ ФРАКЦИОНИРОВАНИЕ ПЛАЗМЫ

21.2 ТРАДИЦИОННОЕ ФРАКЦИОНИРОВАНИЕ ПЛАЗМЫ

22 МИРОВОЙ РЫНОК ПЛАЗМЫ КРОВИ, ПО ВОЗРАСТНЫМ ГРУППАМ

22.1 ОБЗОР

22.2 ПЕДИАТРИЯ

22.3 ВЗРОСЛЫЙ

22.4 ГЕРИАТРИЧЕСКИЙ

23 МИРОВОЙ РЫНОК ПЛАЗМЫ КРОВИ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

23.1 ОБЗОР

23.2 БОЛЬНИЦЫ И КЛИНИКИ

23.3 КЛИНИЧЕСКИЕ ИССЛЕДОВАТЕЛЬСКИЕ ЛАБОРАТОРИИ

23.4 АКАДЕМИЧЕСКИЕ ИНСТИТУТЫ

23.5 ДРУГИЕ

24 МИРОВОЙ РЫНОК ПЛАЗМЫ КРОВИ ПО КАНАЛАМ СБЫТА

24.1 ОБЗОР

24.2 ПРЯМЫЕ ТЕНДЕРЫ

24.3 РАСПРОСТРАНЕНИЕ ТРЕТЬИМИ ЛИЦАМИ

24.4 ДРУГИЕ

25 МИРОВОЙ РЫНОК ПЛАЗМЫ КРОВИ, КОМПАНИЯ

25.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

25.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

25.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

25.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

25.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

25.7 РАСШИРЕНИЯ

25.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

25.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

26 МИРОВОЙ РЫНОК ПЛАЗМЫ КРОВИ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

27 МИРОВОЙ РЫНОК ПЛАЗМЫ КРОВИ, ПРОФИЛЬ КОМПАНИИ

27.1 БИОТЕСТ АГ

27.1.1 ОБЗОР КОМПАНИИ

27.1.2 АНАЛИЗ ДОХОДОВ

27.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 КСЛ

27.2.1 ОБЗОР КОМПАНИИ

27.2.2 АНАЛИЗ ДОХОДОВ

27.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.3 GC BIOPHARMA CORP

27.3.1 ОБЗОР КОМПАНИИ

27.3.2 АНАЛИЗ ДОХОДОВ

27.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.4 ГРИФОЛЫ

27.4.1 ОБЗОР КОМПАНИИ

27.4.2 АНАЛИЗ ДОХОДОВ

27.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.5 ИНТАС ФАРМАСЬЮТИКАЛС ЛТД.

27.5.1 ОБЗОР КОМПАНИИ

27.5.2 АНАЛИЗ ДОХОДОВ

27.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.6 КЕДРИОН СПА

27.6.1 ОБЗОР КОМПАНИИ

27.6.2 АНАЛИЗ ДОХОДОВ

27.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.7 ЛФБ

27.7.1 ОБЗОР КОМПАНИИ

27.7.2 АНАЛИЗ ДОХОДОВ

27.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.8 OCTAPHARMA AG

27.8.1 ОБЗОР КОМПАНИИ

27.8.2 АНАЛИЗ ДОХОДОВ

27.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.9 САНКВИН

27.9.1 ОБЗОР КОМПАНИИ

27.9.2 АНАЛИЗ ДОХОДОВ

27.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.1 ТАКЕДА ФАРМАЦЕВТИКАЛС

27.10.1 ОБЗОР КОМПАНИИ

27.10.2 АНАЛИЗ ДОХОДОВ

27.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.11 ABBVIE, INC.

27.11.1 ОБЗОР КОМПАНИИ

27.11.2 АНАЛИЗ ДОХОДОВ

27.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.12 ИПСЕН ФАРМА

27.12.1 ОБЗОР КОМПАНИИ

27.12.2 АНАЛИЗ ДОХОДОВ

27.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.13 SUN PHARMACEUTALS INDUSTRIES, LTD.

27.13.1 ОБЗОР КОМПАНИИ

27.13.2 АНАЛИЗ ДОХОДОВ

27.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.14 ПФАЙЗЕР, ИНК.

27.14.1 ОБЗОР КОМПАНИИ

27.14.2 АНАЛИЗ ДОХОДОВ

27.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.15 ЕВРОПЛАЗМА

27.15.1 ОБЗОР КОМПАНИИ

27.15.2 АНАЛИЗ ДОХОДОВ

27.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.16 ИММУНОТЕК БИО ЦЕНТРЫ

27.16.1 ОБЗОР КОМПАНИИ

27.16.2 АНАЛИЗ ДОХОДОВ

27.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.17 КАМАДА ФАРМАЦЕВТИКАЛС

27.17.1 ОБЗОР КОМПАНИИ

27.17.2 АНАЛИЗ ДОХОДОВ

27.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.18 ПРОМЕТИЧЕСКИЕ ПЛАЗМЕННЫЕ РЕСУРСЫ

27.18.1 ОБЗОР КОМПАНИИ

27.18.2 АНАЛИЗ ДОХОДОВ

27.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.19 PLASMA INDUCTION (INDIA) PVT LTD.

27.19.1 ОБЗОР КОМПАНИИ

27.19.2 АНАЛИЗ ДОХОДОВ

27.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 ГЕМОНЕТИЧЕСКАЯ КОРПОРАЦИЯ

27.20.1 ОБЗОР КОМПАНИИ

27.20.2 АНАЛИЗ ДОХОДОВ

27.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.21 КИТАЙСКИЕ БИОЛОГИЧЕСКИЕ ПРОДУКТЫ

27.21.1 ОБЗОР КОМПАНИИ

27.21.2 АНАЛИЗ ДОХОДОВ

27.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

27,22 КМ БИОЛОГИЧЕСКИЕ СРЕДСТВА

27.22.1 ОБЗОР КОМПАНИИ

27.22.2 АНАЛИЗ ДОХОДОВ

27.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.23 SHANXI KANGBAO BIOLOGICAL PRODUCTS CO., LTD

27.23.1 ОБЗОР КОМПАНИИ

27.23.2 АНАЛИЗ ДОХОДОВ

27.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.24 СЫЧУАНЬ ЮАНДА ШУЯНСКАЯ ФАРМАЦЕВТИЧЕСКАЯ КО., ЛТД.

27.24.1 ОБЗОР КОМПАНИИ

27.24.2 АНАЛИЗ ДОХОДОВ

27.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.25 АДМА БИОЛОГИКС, ИНК.

27.25.1 ОБЗОР КОМПАНИИ

27.25.2 АНАЛИЗ ДОХОДОВ

27.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

28 СВЯЗАННЫХ ОТЧЕТОВ

29 ЗАКЛЮЧЕНИЕ

30 АНКЕТА

31 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.