Global Blood Preparation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

52.96 Billion

USD

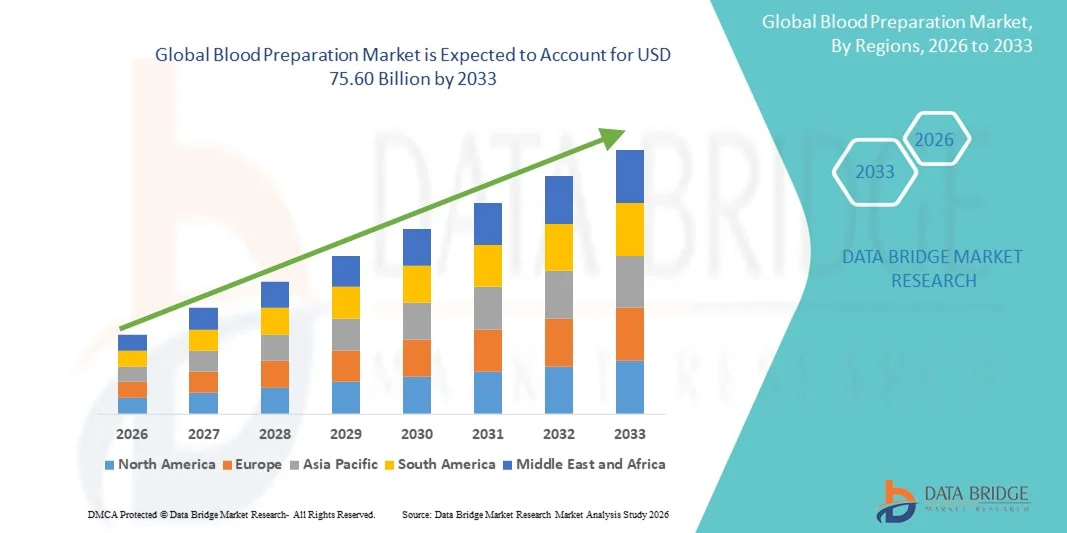

75.60 Billion

2025

2033

USD

52.96 Billion

USD

75.60 Billion

2025

2033

| 2026 –2033 | |

| USD 52.96 Billion | |

| USD 75.60 Billion | |

| % | |

|

Глобальный рынок препаратов для подготовки крови сегментирован по продуктам (цельная кровь, компоненты крови и производные крови), типам антитромботических и антикоагулянтных средств (ингибиторы агрегации тромбоцитов, фибринолитики и антикоагулянты), областям применения (тромбоцитоз, легочная эмболия, почечная недостаточность, стенокардия, осложнения со стороны кровеносных сосудов и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка препаратов крови

- Объем мирового рынка препаратов для подготовки крови в 2025 году оценивался в 52,96 млрд долларов США и, как ожидается, достигнет 75,60 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,55% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на передовые компоненты крови и их производные в больницах, диагностических центрах и научно-исследовательских учреждениях, что связано с увеличением распространенности хронических заболеваний, травм и хирургических вмешательств во всем мире. Непрерывный технологический прогресс в системах обработки крови, технологиях разделения и решениях для хранения повышает эффективность, точность и безопасность сбора и подготовки крови, что вносит существенный вклад в расширение рынка.

- Кроме того, растущее внимание к высококачественным компонентам крови, повышению безопасности переливания и стандартизации протоколов обработки стимулирует внедрение современных решений для подготовки крови. Растущая потребность в тромбоцитах, плазме, криопреципитате и эритроцитах в терапевтических целях, а также все большее внимание к снижению патогенной нагрузки, лейкоредукции и автоматизированным методам разделения ускоряют внедрение систем подготовки крови, тем самым существенно стимулируя общий рост отрасли.

Анализ рынка препаратов для подготовки крови

- Технологии подготовки крови, включающие системы разделения, обработки и консервации компонентов крови, приобретают все большее значение в больницах, банках крови, диагностических лабораториях и научно-исследовательских учреждениях, поскольку они играют решающую роль в обеспечении безопасной, эффективной и высококачественной практики переливания крови. Эти решения позволяют с большей точностью, сниженным риском загрязнения и повышенной стабильностью при хранении готовить эритроциты, плазму, тромбоциты и другие производные.

- Растущий спрос на растворы для подготовки крови в первую очередь обусловлен увеличением распространенности хронических заболеваний, ростом числа хирургических операций, травм, методов лечения рака, а также возрастающей зависимостью от компонентов крови в отделениях неотложной и интенсивной терапии. Достижения в области автоматизированных систем обработки крови, технологий снижения патогенной нагрузки и высокопроизводительных устройств разделения еще больше ускоряют их внедрение как в развитых, так и в развивающихся странах здравоохранения.

- Северная Америка доминировала на рынке подготовки крови, занимая наибольшую долю выручки в 38,9% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, высокими показателями переливания крови, сильным присутствием ведущих производителей систем обработки крови и широким внедрением автоматизированных и стандартизированных технологий подготовки крови. США продолжают лидировать в региональном росте благодаря расширению больничных мощностей, растущему спросу на плазму и тромбоциты, а также постоянным инвестициям в системы обработки с повышенной безопасностью в банках крови и клинических лабораториях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке препаратов для подготовки крови, прогнозируемый среднегодовой темп роста в течение прогнозируемого периода составит 13,4%. Этому способствуют рост расходов на здравоохранение, быстрое расширение банков крови, растущая поддержка со стороны правительства в вопросах безопасной практики переливания крови и все более широкое внедрение современного оборудования для обработки крови в таких странах, как Китай, Индия и Япония. Растущая распространенность хронических заболеваний и хирургических операций в регионе еще больше усиливает рыночную динамику.

- В 2025 году сегмент компонентов крови занимал наибольшую долю рынка, составляющую 47,3% выручки, что было обусловлено растущим спросом на такие компоненты, как плазма, тромбоциты и эритроциты, в больницах и банках крови.

Обзор отчета и сегментация рынка препаратов для подготовки крови

|

Атрибуты |

Анализ ключевых рыночных тенденций в области подготовки крови. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Grifols SA (Испания) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка препаратов для подготовки крови

Растущее внедрение передовых технологий разделения компонентов и автоматизации.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке подготовки крови является растущее внедрение автоматизированных систем обработки крови, передовых технологий разделения компонентов и платформ, повышающих качество контроля. Эти инновации трансформируют подходы банков крови и центров переливания крови к управлению донорством, обработкой, хранением и распределением, обеспечивая повышение эффективности, снижение количества человеческих ошибок и улучшение показателей безопасности.

- Например, несколько мировых производителей представили автоматизированные системы центрифугирования и афереза нового поколения, которые оптимизируют разделение плазмы, тромбоцитов и эритроцитов, одновременно повышая стабильность выхода. Аналогичным образом, полностью автоматизированные технологии запечатывания пакетов, лейкоредукции и инактивации патогенов быстро становятся стандартом в современных центрах крови, повышая точность и стандартизацию операций по всей цепочке поставок.

- Интеграция программного обеспечения для контроля качества на основе искусственного интеллекта и интеллектуальных систем отслеживания в устройства для обработки крови позволяет осуществлять мониторинг температуры, стерильности, объема и показателей загрязнения в режиме реального времени. Некоторые передовые системы способны прогнозировать закономерности износа компонентов или выявлять аномалии при обращении с пакетами с кровью, что значительно повышает безопасность.

- Кроме того, расширение применения технологий снижения патогенной нагрузки (PRT) для плазмы и тромбоцитов, поддержанное глобальными регуляторными разрешениями, усилило тенденцию к более безопасной и надежной подготовке компонентов крови. Эти технологии помогают минимизировать риск инфекций, передающихся при переливании крови (TTI), что является серьезной глобальной проблемой.

- Переход к стандартизированным, автоматизированным и отслеживаемым процессам подготовки крови меняет работу глобальных банков крови, стимулируя все более широкое внедрение оборудования для обработки в закрытых системах, автоматизированных устройств разделения и высокоточных решений для работы с клетками.

- В связи с ростом спроса на безопасные компоненты крови в хирургии, травматологии, онкологии и лечении хронических заболеваний, внедрение передовых технологий подготовки крови ускоряется как на развитых, так и на развивающихся рынках.

Динамика рынка препаратов для подготовки крови

Водитель

Растущая потребность в безопасных препаратах крови обусловлена увеличением заболеваемости и числа хирургических операций.

- Постоянно растущее число хирургических операций, травм, случаев лечения рака и госпитализаций, связанных с хроническими заболеваниями, увеличило мировой спрос на кровь и компоненты крови, что способствует расширению рынка препаратов крови.

- Например, в апреле 2025 года несколько региональных центров переливания крови объявили о расширении технологий инактивации патогенов и лейкоредукции, подчеркнув глобальные усилия по снижению рисков инфекций, передающихся при переливании крови. Ожидается, что подобные стратегии ключевых организаций значительно будут способствовать росту отрасли подготовки крови в течение прогнозируемого периода.

- По мере роста осведомленности о таких заболеваниях, как анемия, гемофилия, талассемия и инфекции, передающиеся через кровь, растет спрос на высококачественные эритроциты, плазму и тромбоциты. Это сопровождается быстрым внедрением технологий, повышающих стерильность, эффективность и чистоту.

- Кроме того, растущая популярность автоматизированных и закрытых систем обработки крови обеспечивает более высокую точность разделения компонентов, повышенную безопасность и снижение риска загрязнения, что делает их незаменимыми в больницах, банках крови и центрах переливания крови.

- Удобство, точность, сокращение времени обработки и масштабируемость, обеспечиваемые современными автоматизированными системами, а также растущие инвестиции в улучшение национальных служб переливания крови, являются основными факторами, стимулирующими рост рынка. Растущая доступность удобных в использовании устройств для подготовки крови еще больше способствует расширению отрасли.

Сдержанность/Вызов

Высокая стоимость передовых технологий и строгие нормативные требования.

- Высокие первоначальные затраты, связанные с автоматизированными системами обработки крови, платформами для инактивации патогенов и передовыми устройствами разделения, представляют собой серьезную проблему для их более широкого внедрения, особенно в регионах с ограниченными ресурсами или бюджетом.

- Например, ряд передовых технологий снижения патогенной нагрузки и лейкоредукции требует значительных капиталовложений и постоянного обслуживания, из-за чего небольшие больницы или местные банки крови неохотно переходят от ручных методов.

- Строгие нормативные стандарты, регулирующие сбор, обработку, тестирование и распределение продуктов крови, создают дополнительное давление на производителей и медицинские учреждения. Соответствие этим стандартам требует постоянного обновления, ведения документации, проведения аудитов и обучения персонала, что увеличивает сложность и стоимость операций.

- Кроме того, опасения, связанные с операционными проблемами, такими как калибровка устройств, инфраструктура хранения и необходимость в квалифицированных специалистах, также замедлили внедрение в некоторых регионах. Хотя цены на некоторые расходные материалы постепенно снижаются, общая стоимость по-прежнему создает препятствия для многих центров переливания крови.

- Преодоление этих проблем за счет повышения экономической эффективности, упрощения нормативных процедур, программ обучения персонала и разработки более доступных устройств для подготовки крови будет иметь решающее значение для поддержания долгосрочного роста мирового рынка.

Обзор рынка препаратов для подготовки крови

Рынок сегментирован по типу продукта, типу антитромботических/антикоагулянтных средств и областям применения.

- По продукту

Рынок препаратов крови сегментирован по типу продукции на цельную кровь, компоненты крови и производные крови. Сегмент компонентов крови занимал наибольшую долю рынка, составляющую 47,3% в 2025 году, что обусловлено растущим спросом на такие компоненты, как плазма, тромбоциты и эритроциты, в больницах и банках крови. Рост числа травм, анемии и хирургических вмешательств значительно увеличивает потребность в специализированных компонентах вместо цельной крови. Терапия на основе компонентов обеспечивает большую точность лечения пациентов и снижает риски, связанные с переливанием крови. Растущее внедрение лейкоредуцированных и патоген-дефицитных препаратов крови также стимулирует спрос. Технологические достижения в разделении и хранении компонентов повышают срок годности и безопасность. Компоненты крови широко востребованы в онкологии, интенсивной терапии и лечении хронических заболеваний. Государственные и неправительственные программы донорства крови обеспечивают постоянную доступность. Растущее внимание к терапии на основе плазмы еще больше способствует росту сегмента. Повышение осведомленности о рекомендациях по переливанию крови стимулирует использование компонентов. Расширение мощностей по переработке крови в развивающихся странах способствует росту их применения. Растущая распространенность заболеваний крови, таких как гемофилия, укрепляет перспективы спроса.

Ожидается, что сегмент препаратов на основе крови продемонстрирует самый быстрый среднегодовой темп роста в 18,4% в период с 2026 по 2033 год, обусловленный быстрым ростом производства терапевтических и биологических препаратов на основе плазмы крови, используемых для лечения иммунодефицита, аутоиммунных заболеваний и нарушений свертываемости крови. Увеличение инвестиций в НИОКР в области иммуноглобулинов, альбумина и факторов свертывания крови значительно способствует росту рынка. Сегмент выигрывает от растущего спроса на передовые методы лечения в гематологии и лечении инфекционных заболеваний. Усовершенствования в технологиях фракционирования приводят к повышению выхода и улучшению безопасности продукции. Расширение применения в неврологии, интенсивной терапии и лечении хронических воспалительных заболеваний увеличивает объемы использования. Государственная поддержка центров сбора плазмы ускоряет масштабирование производства. Растущее внедрение рекомбинантных производных поддерживает долгосрочное расширение. Фармацевтические компании все чаще сотрудничают с банками крови для обеспечения стабильности поставок. Рост числа редких генетических заболеваний, требующих специализированного лечения, способствует росту спроса. Повышение осведомленности об иммунотерапии улучшает ее принятие. Сильное проникновение на рынок в странах с высоким уровнем дохода способствует раннему внедрению инновационных продуктов.

- По типу антитромботических и антикоагулянтных препаратов

В зависимости от типа антитромботических и антикоагулянтных препаратов рынок сегментирован на ингибиторы агрегации тромбоцитов, фибринолитики и антикоагулянты. Сегмент антикоагулянтов занимал наибольшую долю рынка, составляющую 42,8% в 2025 году, что обусловлено ростом распространенности сердечно-сосудистых заболеваний, тромбоза глубоких вен (ТГВ) и фибрилляции предсердий во всем мире. Антикоагулянты широко используются в больницах для предотвращения образования тромбов до и после операций. Этот сегмент выигрывает от широкого распространения прямых пероральных антикоагулянтов (ДОАК), которые обеспечивают большую безопасность и удобство, чем традиционные методы лечения. Растущая распространенность заболеваний, связанных с образом жизни, таких как ожирение и гипертония, увеличивает потребность в длительной антикоагулянтной терапии. Достижения в разработке лекарственных форм улучшают приверженность пациентов к лечению и профиль безопасности. Клинические рекомендации все чаще рекомендуют антикоагулянты для профилактики инсульта, что стимулирует спрос. Осведомленность об осложнениях, связанных с образованием тромбов, способствует дальнейшему медицинскому применению. Старение населения и увеличение числа хирургических вмешательств вносят значительный вклад в рост рынка. Фармацевтические компании постоянно расширяют линейку продуктов для лечения нарушений свертываемости крови. Поддержка в виде возмещения затрат во многих странах укрепляет стабильность рынка.

Ожидается, что сегмент фибринолитиков продемонстрирует самый быстрый среднегодовой темп роста в 17,2% в период с 2026 по 2033 год, чему способствует растущее использование в неотложной помощи при остром инфаркте миокарда, легочной эмболии и ишемическом инсульте. Фибринолитики играют решающую роль в быстром растворении тромбов, что делает их необходимыми для спасения жизни. По мере улучшения работы служб неотложной помощи во всем мире растет спрос на быстродействующие тромболитические препараты. Расширение сети инсультных центров и отделений неотложной кардиологической помощи увеличивает потребность в фибринолитической терапии. Новые лекарственные формы с улучшенным профилем безопасности способствуют внедрению. Растущая осведомленность о раннем лечении инсульта и инфаркта миокарда поддерживает проникновение на рынок. Правительства продвигают стратегии быстрого реагирования, косвенно увеличивая использование фибринолитиков. Интеграция телемедицины способствует более быстрой диагностике и принятию решений о лечении. Рост исследований в области таргетной терапии, растворяющей тромбы, дополнительно способствует росту. Программы обучения для специалистов неотложной помощи увеличивают использование этих препаратов. В связи с сокращением временных рамок для проведения лечения, больницы все чаще внедряют фибринолитики.

- По заявлению

В зависимости от области применения рынок препаратов для подготовки крови сегментирован на тромбоцитоз, легочную эмболию, почечную недостаточность, стенокардию, осложнения со стороны кровеносных сосудов и другие заболевания. Сегмент легочной эмболии занимал наибольшую долю рынка (36,4%) в 2025 году, что обусловлено ростом заболеваемости венозной тромбоэмболией (ВТЭ) во всем мире и увеличением применения антикоагулянтной терапии. Легочная эмболия требует немедленной медицинской помощи, что обуславливает высокий спрос на препараты для подготовки крови, используемые для профилактики и лечения тромбозов. Достижения в области диагностической визуализации улучшают выявление ТЭЛА, что приводит к более раннему началу лечения. Больницы в значительной степени полагаются на антикоагулянты, компоненты крови и фибринолитики для лечения ТЭЛА. Рост малоподвижного образа жизни, ожирение и старение населения способствуют увеличению числа случаев заболевания. Повышение осведомленности пациентов и врачей способствует ранней диагностике и терапии. Клинические рекомендации во всем мире рекомендуют агрессивное лечение, что усиливает рыночный спрос. Расширение инфраструктуры неотложной медицинской помощи повышает показатели лечения. Увеличение инвестиций в отделения интенсивной терапии стимулирует дальнейшее использование продукции. Фармацевтические инновации и одобрение новых антикоагулянтов еще больше способствуют росту этого сегмента.

Ожидается, что сегмент тромбоцитоза продемонстрирует самый быстрый среднегодовой темп роста в 16,9% в период с 2026 по 2033 год, что обусловлено растущей распространенностью нарушений функции тромбоцитов и увеличением использования препаратов крови для коррекции аномального количества тромбоцитов. Передовые диагностические инструменты позволяют выявлять тромбоцитоз на ранних стадиях у пациентов с хроническими воспалительными заболеваниями и гематологическими расстройствами. Рост использования препаратов, снижающих уровень тромбоцитов, увеличивает зависимость от препаратов крови. Больницы и гематологические клиники все чаще используют препараты крови для лечения сложных заболеваний тромбоцитов. Рост числа случаев лечения рака способствует увеличению числа случаев вторичного тромбоцитоза, повышая спрос. Продолжающиеся клинические исследования заболеваний, связанных с тромбоцитами, способствуют развитию терапевтических методов. Повышение осведомленности о заболеваниях крови улучшает показатели диагностики. Увеличение расходов на гематологические исследования повышает эффективность сегмента. Расширение числа пациентов в связи со старением населения ускоряет долгосрочный рост. Фармацевтические компании продолжают разрабатывать целевые методы лечения, связанные с регуляцией тромбоцитов.

Региональный анализ рынка препаратов крови

- Северная Америка доминировала на рынке препаратов для подготовки крови, занимая наибольшую долю выручки в 38,9% в 2025 году, благодаря развитой инфраструктуре здравоохранения, высоким показателям переливания крови и сильному присутствию ведущих производителей, специализирующихся на автоматизированных системах обработки крови. Регион выигрывает от широкого внедрения стандартизированных технологий, обеспечивающих эффективное разделение, хранение и обработку цельной крови, плазмы и тромбоцитов.

- Потребители, включая больницы, клинические лаборатории и банки крови, уделяют первостепенное внимание безопасности продукции, автоматизации и соблюдению строгих нормативных требований. Растущая распространенность хронических заболеваний, увеличение числа хирургических вмешательств и расширение использования препаратов, полученных из плазмы крови, еще больше способствуют расширению рынка.

- Кроме того, продолжающаяся модернизация служб переливания крови и инвестиции в системы обработки с повышенной безопасностью укрепляют доминирующее положение Северной Америки.

Анализ рынка препаратов для подготовки крови в США

В 2025 году рынок подготовки крови в США занял наибольшую долю выручки в Северной Америке, чему способствовали расширение больничных мощностей, высокие показатели добровольного донорства крови и растущая потребность в тромбоцитах, плазме и криопреципитате в отделениях интенсивной терапии. Все более широкое внедрение автоматизированных систем центрифугирования, технологий снижения патогенной нагрузки и современных наборов для сбора крови ускоряет рост рынка. США продолжают лидировать в региональных инновациях благодаря сильной поддержке со стороны таких регулирующих органов, как FDA, растущему спросу на персонализированную и целевую трансфузионную терапию, а также увеличению инвестиций в модернизацию банков крови и отделений неотложной помощи. Постоянное внимание к безопасности доноров и эффективности процессов обработки крови еще больше способствует развитию отрасли.

Анализ европейского рынка препаратов для подготовки крови

Прогнозируется, что европейский рынок подготовки крови будет расти значительными темпами в течение всего прогнозируемого периода, чему способствуют строгие правила безопасности переливания крови, расширение национальных программ донорства крови и растущая потребность в надежных компонентах крови как в государственных, так и в частных медицинских учреждениях. Рост числа хирургических операций, старение населения и увеличение заболеваемости заболеваниями крови способствуют внедрению передовых технологий разделения и хранения крови. Страны Европы интегрируют автоматизированные решения для обработки крови как в существующую, так и в модернизированную больничную инфраструктуру. В регионе наблюдается высокий спрос в области травматологии, онкологии, гематологии и кардиологии, что делает системы подготовки крови необходимыми для поддержания высокого качества переливания крови.

Анализ рынка препаратов для подготовки крови в Великобритании

Ожидается, что рынок препаратов крови в Великобритании будет расти значительными темпами, чему способствуют высокорегулируемая система здравоохранения страны и растущий спрос на высококачественные компоненты крови для клинического применения. Усиленное внимание к безопасности крови, готовности к чрезвычайным ситуациям и стандартизированным протоколам переливания крови способствует росту рынка. Увеличение числа хронических заболеваний и заболеваний, связанных с образом жизни, повышает спрос на тромбоциты, плазму и другие компоненты. Расширение цифровых систем банков крови в Великобритании, активная исследовательская деятельность в области гематологии и хорошо развитые национальные сети донорства продолжают стимулировать внедрение передового оборудования для подготовки крови.

Анализ рынка препаратов крови в Германии

Прогнозируется, что рынок препаратов для подготовки крови в Германии будет расти значительными темпами, чему способствуют развитая инфраструктура здравоохранения страны, высокий уровень контроля качества и быстрое внедрение передовых технологических решений для обработки и хранения крови. Повышение осведомленности о безопасности переливания крови в Германии, а также растущий спрос на экологичные, эффективные и автоматизированные системы способствуют развитию рынка. Развитая инновационная экосистема страны, в сочетании с акцентом на прецизионную медицину и строгими стандартами здравоохранения, стимулирует более широкое использование передовых решений для подготовки крови в больницах, клиниках и банках крови.

Анализ рынка препаратов для подготовки крови в Азиатско-Тихоокеанском регионе

Ожидается, что рынок препаратов для подготовки крови в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом, прогнозируемый среднегодовой темп роста которого составит 13,4% в период с 2026 по 2033 год. Это обусловлено ростом расходов на здравоохранение, быстрым расширением банков крови и активными государственными инициативами по продвижению безопасных методов переливания крови. Растущая урбанизация, увеличение объемов хирургических операций и повышение осведомленности о добровольном донорстве крови ускоряют спрос на современные технологии обработки крови. Такие страны, как Китай, Индия и Япония, все чаще инвестируют в автоматизированные устройства разделения, улучшение холодовой цепи и продукты с пониженным содержанием патогенов. Развитие региона как производственного центра еще больше повышает доступность передовых решений для подготовки крови.

Анализ рынка препаратов крови в Японии

Рынок препаратов крови в Японии набирает обороты благодаря технологически развитой системе здравоохранения, пристальному вниманию к безопасности пациентов и растущей потребности в высококачественных компонентах крови в условиях стареющего населения. Японские больницы и центры переливания крови делают упор на автоматизацию, точность и интеграцию сложного оборудования, что способствует широкому внедрению современных систем центрифугирования, фильтрации и хранения. Рост распространенности хронических заболеваний и распространение решений в области «умного» здравоохранения еще больше укрепляют траекторию роста страны.

Анализ рынка препаратов крови в Китае

В 2025 году китайский рынок подготовки крови занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, рост среднего класса и активное внедрение передовых медицинских технологий. Расширяющаяся сеть больниц, отделений неотложной помощи и центров сдачи крови в Китае стимулирует высокий спрос на системы подготовки цельной крови, плазмы и тромбоцитов. Государственные инициативы по повышению безопасности крови в сочетании с растущими инвестициями отечественных производителей ускоряют коммерциализацию и внедрение передовых устройств для обработки крови. Роль страны как одного из крупнейших рынков медицинских устройств и ее быстрое продвижение к цифровизированной, интеллектуальной инфраструктуре здравоохранения продолжают способствовать росту рынка.

Доля рынка препаратов для подготовки крови

В отрасли подготовки крови доминируют хорошо зарекомендовавшие себя компании, в том числе:

• Grifols SA (Испания)

• CSL Behring (Австралия)

• Takeda Pharmaceutical Company Limited (Япония)

• Octapharma AG (Швейцария)

• Baxter International Inc. (США)

• Kedrion Biopharma (Италия)

• Bio Products Laboratory Ltd. – BPL (Великобритания)

• Terumo Corporation (Япония)

• Haemonetics Corporation (США)

• Fresenius Kabi AG (Германия)

• Shanghai RAAS Blood Products Co., Ltd. (Китай)

• China Biologic Products Holdings, Inc. (Китай)

• Sanquin (Нидерланды)

• LFB Group (Франция)

• Arkray Inc. (Япония)

• Immucor, Inc. (США)

• MacoPharma (Франция)

Последние тенденции на мировом рынке препаратов для подготовки крови

- В декабре 2021 года Министерство здравоохранения Канады одобрило использование технологии инактивации патогенов INTERCEPT® компании Cerus Corporation для производства объединенных тромбоцитов, обработанных псораленом, что позволило Канадской службе крови начать внедрение тромбоцитов с пониженным содержанием патогенов в отдельных больницах. Это стало важным шагом в направлении более широкого внедрения технологий снижения содержания патогенов (PRT) в национальных системах переливания крови для уменьшения риска инфекций, передающихся при переливании крови.

- В мае 2021 года корпорация Cerus заключила контракт с Канадской службой крови на внедрение технологии производства тромбоцитов с пониженным содержанием патогенов (INTERCEPT), начиная с пилотного внедрения в Оттаве — практического крупномасштабного проекта, продемонстрировавшего, как медицинские учреждения могут использовать технологию производства тромбоцитов с пониженным содержанием патогенов в рутинном производстве компонентов, и повлиявшего на другие национальные программы по оценке этой технологии.

- В декабре 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило систему INTERCEPT Blood System для тромбоцитов, официально признав одобренную FDA платформу для снижения патогенной нагрузки на тромбоцитарные препараты на рынке США — это важный шаг, который, как ожидается, ускорит внедрение методов снижения патогенной нагрузки на тромбоциты и изменит стандартные методы обеспечения безопасности крови в службах переливания крови.

- В августе 2023 года компания Fresenius Kabi представила новую систему пакетов для крови, не содержащую DEHP (и соответствующие одноразовые материалы для обработки цельной крови), которая решает проблемы безопасности и соблюдения нормативных требований, связанных с воздействием пластификаторов, и поддерживает модернизированные методы переливания крови; в объявлении также были отмечены клинические исследования, подтверждающие эффективность системы. Запуск этого продукта отражает общую тенденцию в отрасли к созданию более безопасных и биосовместимых одноразовых материалов для сбора и обработки крови.

- В марте 2024 года компания Cerus объявила о решении FDA продлить срок годности наборов для обработки тромбоцитов INTERCEPT до 12 месяцев (с даты изготовления). Более длительный срок годности улучшает логистику и управление запасами для центров крови, использующих методы снижения патогенной нагрузки, и снижает нагрузку на цепочки поставок расходных материалов для обработки.

- В октябре 2024 года компания Terumo Blood and Cell Technologies начала коммерческий запуск в США системы Reveos — автоматизированной системы обработки цельной крови, которая в рамках интегрированного цикла перерабатывает цельную кровь в компоненты (эритроциты, плазму, тромбоциты). Это значительный шаг вперед в области автоматизации, призванный повысить производительность, улучшить выход продукции (особенно тромбоцитов) и решить проблему хронической нехватки тромбоцитов в центрах переливания крови.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.