Global Boiler Water Treatment Chemicals Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.10 Billion

USD

9.70 Billion

2024

2032

USD

5.10 Billion

USD

9.70 Billion

2024

2032

| 2025 –2032 | |

| USD 5.10 Billion | |

| USD 9.70 Billion | |

| % | |

|

Сегментация мирового рынка химикатов для очистки котловой воды по типу (ингибиторы коррозии, коагулянты и флокулянты, усилители pH, ингибиторы накипи, поглотители кислорода, биоциды, агенты контроля пенообразования, нейтрализующие амины, обработка всех летучих веществ (AVT) и другие), химия (основные химикаты и смешанные/специальные химикаты), отрасли конечного использования (нефть и газ, энергетика, сталь и металлы, общественные объекты, текстиль и красители, автомобилестроение и аэрокосмическая промышленность, продукты питания и напитки, целлюлозно-бумажная промышленность, коммерческая деятельность, производство, строительство, химическая и нефтехимическая промышленность и другие) — тенденции развития отрасли и прогноз до 2032 года

Размер рынка химикатов для очистки котловой воды

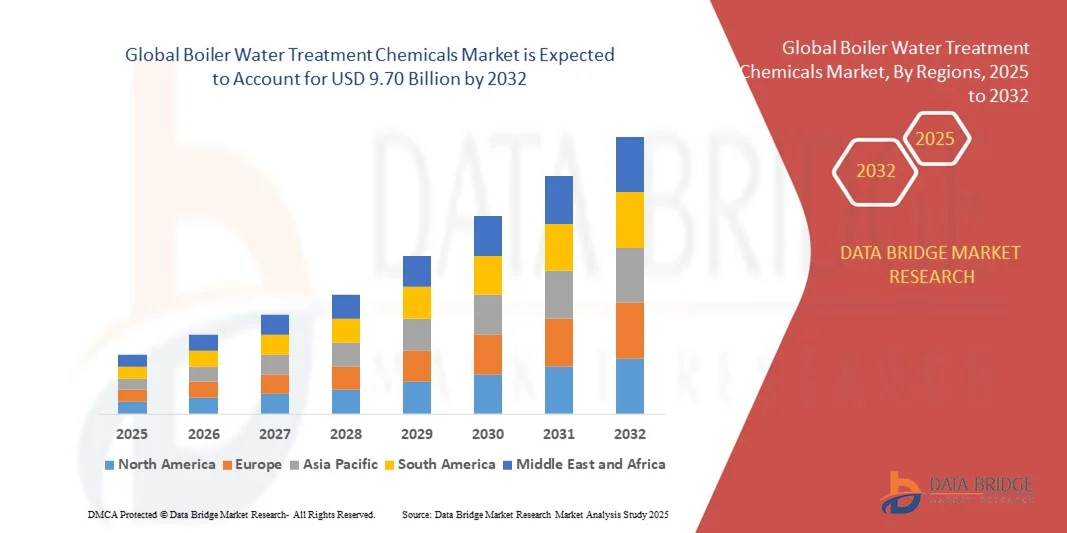

- Объем мирового рынка химикатов для обработки котловой воды оценивался в 5,10 млрд долларов США в 2024 году и, как ожидается , достигнет 9,70 млрд долларов США к 2032 году при среднегодовом темпе роста 8,36% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на высокоэффективные котлы и строгими правилами сброса промышленных вод.

- Рост индустриализации, особенно в секторах производства электроэнергии и производства, повышает потребность в эффективных решениях по очистке воды для предотвращения коррозии, образования накипи и загрязнения котлов.

Анализ рынка химикатов для очистки котловой воды

- Рынок химикатов для обработки котловой воды демонстрирует устойчивый рост, обусловленный растущим вниманием к эксплуатационной эффективности и долговечности оборудования в таких отраслях, как энергетика, нефтегазовая промышленность и обрабатывающая промышленность.

- Эти химикаты играют решающую роль в поддержании производительности котла, предотвращая коррозию, образование накипи и микробиологическое загрязнение, что помогает сократить время простоя и затраты на техническое обслуживание.

- Азиатско-Тихоокеанский регион доминировал на рынке химикатов для обработки котловой воды с наибольшей долей выручки в 42,15% в 2024 году, что было обусловлено быстрой индустриализацией, урбанизацией и расширением производственных и энергетических мощностей в таких странах, как Китай, Индия и Япония.

- Ожидается, что регион Северной Америки станет свидетелем самых высоких темпов роста мирового рынка химикатов для обработки котловой воды , что обусловлено растущей модернизацией промышленности, спросом на высокоэффективные котлы, внедрением интеллектуальных технологий дозирования и мониторинга, а также соблюдением строгих стандартов сброса сточных вод.

- Сегмент ингибиторов коррозии занял наибольшую долю рынка в 2024 году благодаря своей важнейшей роли в предотвращении разрушения металла и продлении срока службы котлов. Эти химические вещества помогают поддерживать целостность системы в условиях высоких температур и давления, что делает их незаменимыми для непрерывной работы промышленных предприятий.

Область применения отчета и сегментация рынка химикатов для очистки котловой воды

|

Атрибуты |

Ключевые данные о рынке химикатов для очистки котловой воды |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка химикатов для очистки котловой воды

Переход к экологически чистым и устойчивым решениям в области очистки сточных вод

- На мировом рынке химикатов для обработки котловой воды наблюдается значительный сдвиг в сторону экологичных и устойчивых химических составов, направленных на минимизацию воздействия на окружающую среду и соответствие строгим нормативным требованиям. Отрасли всё чаще внедряют биоразлагаемые и нетоксичные альтернативы для сокращения выбросов опасных отходов при сохранении эффективности котлов.

- Этот переход обусловлен растущим пониманием важности охраны окружающей среды и государственными инициативами, продвигающими использование экологичных технологий очистки воды. Компании инвестируют в исследования и разработки для разработки усовершенствованных формул, которые обеспечивают аналогичную или превосходящую эффективность по сравнению с традиционными химикатами, обеспечивая защиту от коррозии и накипи без ущерба для окружающей среды.

- Спрос на устойчивые решения особенно высок в отраслях с высоким потреблением воды, таких как энергетика и обрабатывающая промышленность, где соблюдение экологических норм и оптимизация ресурсов являются ключевыми операционными приоритетами. Эта тенденция согласуется с глобальным стремлением к более чистым методам производства и принципам циклической экономики.

- Например, в 2023 году несколько ведущих производителей химической продукции представили бесфосфатные и биоразлагаемые средства для очистки котлов, соответствующие международным стандартам сброса сточных вод. Эти инновации набирают популярность в Европе и Северной Америке, где экологические нормы являются одними из самых строгих в мире.

- В то время как продукты, ориентированные на устойчивое развитие, меняют конкурентную среду, их рыночный успех зависит от баланса между экономической эффективностью, стабильностью производительности и соблюдением нормативных требований. Производителям необходимо продолжать инвестировать в технологические инновации и масштабируемое производство, чтобы удовлетворить растущий спрос на экологичные решения для очистки воды.

Динамика рынка химикатов для очистки котловой воды

Водитель

Рост индустриализации и растущий спрос на высокоэффективные котлы

- Стремительная индустриализация в странах с развивающейся экономикой привела к резкому увеличению установки мощных котлов в энергетике, нефтегазовой отрасли и химической промышленности. Этот рост увеличил спрос на химикаты для обработки котловой воды, повышающие эффективность и эксплуатационную надежность оборудования. В промышленности приоритет отдаётся непрерывной работе и долгосрочному сроку службы, что напрямую поддерживается передовыми методами химической обработки, предотвращающими коррозию и образование накипи в течение длительного срока службы.

- Необходимость поддержания оптимальной эффективности теплопередачи и предотвращения дорогостоящих отказов оборудования побудила промышленные предприятия внедрять комплексные программы водоподготовки. Ингибиторы коррозии, поглотители кислорода и агенты для борьбы с накипью всё чаще применяются для минимизации простоев и продления срока службы котлов. Правильное управление химическими реагентами обеспечивает стабильную работу системы и способствует снижению энергопотребления, тем самым повышая общую рентабельность и показатели устойчивого развития предприятия.

- Правительства и природоохранные органы ужесточают требования к качеству промышленных вод и сбросам, что ещё больше ускоряет внедрение специализированных решений по очистке. Соблюдение этих стандартов стало ключевым приоритетом для компаний, стремящихся оптимизировать производительность и избегать штрафных санкций со стороны регулирующих органов. Эти требования стимулируют использование передовых, экологичных формул, соответствующих целям устойчивого развития и помогающих отраслям поддерживать свои экологические сертификаты.

- Например, в 2023 году несколько крупных промышленных предприятий в Китае и Индии модернизировали свои системы водоподготовки, внедрив передовые технологии дозирования химикатов, направленные на повышение энергоэффективности и соблюдение местных норм сброса сточных вод. Эти предприятия отметили повышение эксплуатационной стабильности и сокращение простоев в связи с техническим обслуживанием после внедрения цифровых систем мониторинга и автоматизированного управления. Эти модернизации задали новые стандарты эффективности и соответствия требованиям к эксплуатации промышленных котлов.

- В то время как рост промышленности продолжает стимулировать спрос на химическую продукцию, ожидается, что продолжающаяся технологическая модернизация и вопросы устойчивого развития будут и дальше определять развитие рынка в прогнозируемый период. Постоянные инновации в области химических составов и интеллектуальных систем дозирования, вероятно, повысят точность и сократят потери. Растущее внимание к энергосбережению и соблюдению экологических норм останется определяющим фактором долгосрочной траектории развития рынка.

Сдержанность/Вызов

Высокие эксплуатационные расходы и зависимость от квалифицированной рабочей силы

- Процесс очистки котловой воды требует точного дозирования химикатов, постоянного мониторинга и периодического обслуживания, что приводит к высоким эксплуатационным расходам для промышленных потребителей. Рост стоимости современных химикатов для очистки и оборудования для автоматизации создает дополнительную нагрузку на бюджетозависимые отрасли. Малые предприятия часто сталкиваются с трудностями в обосновании этих расходов, особенно когда краткосрочные финансовые ограничения перевешивают долгосрочные преимущества повышения эффективности.

- Многие малые и средние предприятия испытывают нехватку квалифицированных специалистов, способных управлять сложными котельными системами и внедрять оптимизированные программы химической обработки. Этот дефицит навыков часто приводит к неэффективному использованию химикатов и неоптимальному контролю качества воды. Без надлежащего обучения и контроля неправильное дозирование может привести к образованию накипи, коррозии и даже выходу котла из строя, что приводит к значительным производственным потерям и проблемам безопасности.

- Отсутствие стандартизированной инфраструктуры мониторинга и высокие затраты на обслуживание оборудования препятствуют внедрению этой технологии на небольших промышленных предприятиях, особенно в развивающихся регионах. Недостаточная осведомлённость о долгосрочных преимуществах качественной очистки воды также способствует замедлению проникновения на рынок. Более того, нестабильное качество химических веществ и ненадлежащие протоколы обслуживания на таких предприятиях ещё больше снижают эффективность программ очистки и повышают эксплуатационные риски.

- Например, исследование, проведённое в 2023 году на производственных предприятиях Юго-Восточной Азии, показало, что почти 60% операторов не имеют квалифицированных специалистов по водоподготовке, что приводит к увеличению образования накипи и потерь энергии в котельных системах. Отсутствие автоматизированных систем мониторинга усугубляет проблему, поскольку многие операторы полагаются на ручное тестирование, которое даёт запоздалые или неточные результаты. Эта неэффективность продолжает препятствовать устойчивому развитию промышленности на рынках, чувствительных к затратам.

- Хотя достижения в области автоматизации и интеллектуальных технологий дозирования помогают смягчить эти проблемы, снижение эксплуатационных расходов и расширение программ технического обучения будут иметь решающее значение для раскрытия полного потенциала роста рынка. Представители отрасли всё активнее сотрудничают с образовательными учреждениями и поставщиками технологий для реализации инициатив по развитию навыков. Ожидается, что такие усилия повысят компетентность персонала и будут способствовать более широкому внедрению эффективных систем очистки воды во всех секторах отрасли.

Рынок химикатов для очистки котловой воды

Рынок сегментирован по типу, химическому составу и отрасли конечного использования.

- По типу

По типу рынок химических средств для обработки котловой воды сегментируется на следующие группы: ингибиторы коррозии, коагулянты и флокулянты, усилители pH, ингибиторы накипеобразования, поглотители кислорода, биоциды, пеногасители, нейтрализующие амины, средства для обработки всех летучих веществ (AVT) и другие. Сегмент ингибиторов коррозии занял наибольшую долю рынка в 2024 году благодаря своей важнейшей роли в предотвращении деградации металла и продлении срока службы котлов. Эти химические вещества помогают поддерживать целостность системы в условиях высоких температур и давления, что делает их незаменимыми для непрерывной промышленной эксплуатации.

Ожидается, что сегмент ингибиторов накипеобразования будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом в промышленности на снижение потерь энергии и затрат на техническое обслуживание, связанных с образованием накипи. Их способность повышать эффективность теплопередачи и обеспечивать стабильную работу котлов как низкого, так и высокого давления ускоряет их внедрение в таких отраслях, как энергетика, обрабатывающая промышленность и химическая промышленность.

- По химии

По химическому составу рынок химикатов для обработки котловой воды подразделяется на базовые химикаты и смешанные/специальные химикаты. Сегмент смешанных/специальных химикатов доминировал на рынке в 2024 году благодаря растущему спросу на индивидуальные рецептуры, разработанные для удовлетворения конкретных требований к качеству промышленной воды. Эти усовершенствованные смеси часто сочетают в себе функции защиты от коррозии, регулирования pH и предотвращения образования накипи, обеспечивая более высокую эффективность и снижение воздействия на окружающую среду.

Ожидается, что сегмент основных химикатов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено их экономической эффективностью и широким применением в традиционных системах водоподготовки. Основные химикаты, такие как сульфит натрия и гидразин, по-прежнему пользуются спросом в малых и средних предприятиях, где по-прежнему широко распространены стандартизированные котельные системы.

- По отраслям конечного использования

По отраслевому признаку рынок химикатов для обработки котловой воды сегментирован следующим образом: нефтегазовая отрасль, энергетика, сталелитейная и металлургическая промышленность, коммунальное хозяйство, текстильная и красильная промышленность, автомобилестроение и авиакосмическая промышленность, пищевая промышленность и производство напитков, целлюлозно-бумажная промышленность, коммерческая деятельность, обрабатывающая промышленность, строительство, химическая и нефтехимическая промышленность и другие. Наибольшая доля выручки рынка в 2024 году пришлась на энергетический сегмент, что обусловлено высоким спросом на котлы высокого давления и необходимостью эффективной очистки воды для оптимизации выработки тепловой энергии. Непрерывная эксплуатация и строгие требования к качеству воды в этом секторе усиливают важность современных программ химической очистки.

Ожидается, что сегмент продуктов питания и напитков будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку отрасли всё чаще внедряют безопасные и нетоксичные решения для обработки котлов в целях соблюдения стандартов гигиены и безопасности пищевых продуктов. Растущее внимание к чистоте пара и качеству технологической воды на предприятиях пищевой промышленности, как ожидается, ещё больше увеличит спрос на специализированные химические составы, разработанные специально для этого сектора.

Региональный анализ рынка химикатов для очистки котловой воды

- Азиатско-Тихоокеанский регион доминировал на рынке химикатов для обработки котловой воды с наибольшей долей выручки в 42,15% в 2024 году, что было обусловлено быстрой индустриализацией, урбанизацией и расширением производственных и энергетических мощностей в таких странах, как Китай, Индия и Япония.

- Предприятия отрасли в регионе все чаще применяют современные методы химической обработки для предотвращения коррозии, образования накипи и загрязнений в котлах высокой мощности, обеспечивая эксплуатационную эффективность и минимизируя затраты на техническое обслуживание.

- Рост рынка дополнительно поддерживается правительственными инициативами, направленными на повышение энергоэффективности, устойчивости промышленности и соблюдение экологических норм, а также растущим присутствием отечественных производителей химической продукции.

Обзор рынка химикатов для очистки котловой воды в Китае

Рынок химикатов для обработки котловой воды в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрый рост промышленности, увеличение спроса на энергоносители и масштабное развитие инфраструктуры. Широкое внедрение высокопроизводительных котлов в энергетической, сталелитейной и химической промышленности обуславливает потребность в эффективных решениях для очистки воды. Отечественные производители и государственная политика, направленная на повышение энергоэффективности и экологичности производства, дополнительно стимулируют рост рынка.

Обзор рынка химикатов для очистки котловой воды в Японии

Ожидается, что рынок химикатов для обработки котловой воды в Японии значительно вырастет в период с 2025 по 2032 год благодаря акценту страны на технологические инновации, энергоэффективность и устойчивые промышленные практики. Японская промышленность всё чаще внедряет передовые системы мониторинга и дозирования химикатов для поддержания надёжности котлов, снижения эксплуатационных расходов и интеграции экологически чистых решений по очистке воды в секторах энергетики и производства.

Обзор европейского рынка химикатов для очистки котловой воды

Ожидается, что европейский рынок химикатов для обработки котловой воды будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено, главным образом, строгими экологическими нормами и необходимостью оптимизации эффективности котлов в различных отраслях. Рост промышленной автоматизации в сочетании с внедрением экологичных и нетоксичных химических составов ускоряет проникновение на рынок. В регионе наблюдается рост в электроэнергетике, сталелитейной и химической промышленности, при этом современные химикаты для обработки воды используются как в новых установках, так и в проектах модернизации.

Обзор рынка химикатов для очистки котловой воды в Великобритании

Ожидается, что рынок химикатов для обработки котловой воды в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено модернизацией промышленности и потребностью в надежном и высокоэффективном котельном оборудовании. Акцент на энергоэффективности, сокращении выбросов и устойчивом развитии побуждает промышленность внедрять передовые программы химической очистки. Благоприятная нормативная база и технологическая осведомленность промышленных операторов дополнительно стимулируют расширение рынка.

Обзор рынка химикатов для очистки котловой воды в Германии

Ожидается, что рынок химикатов для обработки котловой воды в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая осведомлённость об энергосбережении и внедрение экологичных решений по очистке. Акцент Германии на промышленной эффективности, технологических инновациях и экологической устойчивости способствует внедрению современных химических составов на электростанциях и производственных предприятиях. Системы непрерывного мониторинга и интеллектуального дозирования получают всё большее распространение, повышая производительность котлов и соответствие требованиям.

Обзор рынка химикатов для очистки котловой воды в Северной Америке

Ожидается, что в Северной Америке в период с 2025 по 2032 год будут наблюдаться самые высокие темпы роста, обусловленные растущей индустриализацией, строгим экологическим нормативом и наличием развитой промышленной инфраструктуры. Промышленные предприятия региона уделяют первостепенное внимание предотвращению коррозии, образования накипи и загрязнений котлов, используя передовые химические решения для оптимизации эффективности оборудования и снижения затрат на техническое обслуживание. Росту рынка также способствует широкое внедрение технологий автоматизации и мониторинга, а также растущее внимание к энергоэффективности и соблюдению нормативов сброса сточных вод.

Обзор рынка химикатов для очистки котловой воды в США

Ожидается, что рынок химикатов для обработки котловой воды в США будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено широким использованием мощных котлов в энергетике, нефтегазовой отрасли и обрабатывающей промышленности. Промышленные операторы всё больше инвестируют в современные системы дозирования химикатов и автоматизированные системы мониторинга для повышения эксплуатационной надёжности. Внедрение экологичных рецептур и соблюдение федеральных экологических норм дополнительно стимулируют рост рынка в стране.

Доля рынка химикатов для очистки котловой воды

Отрасль химикатов для очистки котловой воды в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- BASF SE (Германия)

- Кемира (Финляндия)

- Kurita Water Industries Ltd. (Япония)

- Соленис (США)

- Ecolab (США)

- СЮЭЗ (Франция)

- Eastman Chemical Company (США)

- Лонза (Швейцария)

- СНФ (Франция)

- Сольвей (Бельгия)

- Akzo Nobel NV (Нидерланды)

- Доу (США)

- Chembond Chemicals Limited (Индия)

- Henkel AG & Co. KGaA (Германия)

- Chemtex Speciality Limited (Индия)

- Accepta Ltd – Компания Accepta The Water Treatment Products Company (Великобритания)

- ControlChem Canada Ltd. (Канада)

- ChemTreat, Inc. (США)

- Bond Water Technologies, Inc. (США)

- VEOLIA ENVIRONNEMENT SA (Франция)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ОБРАБОТКИ КОТЛОВОЙ ВОДЫ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ОБРАБОТКИ КОТЛОВОЙ ВОДЫ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ИМПОРТ И ЭКСПОРТ ДАННЫХ

2.15 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.16 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ОБРАБОТКИ КОТЛОВОЙ ВОДЫ: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ОБЗОР НОРМАТИВНЫХ ПРАВИЛ

5.2 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

7. ВЛИЯНИЕ ПАНДЕМИИ COVID-19 НА МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ОБРАБОТКИ КОТЛОВОЙ ВОДЫ

7.1 АНАЛИЗ ВЛИЯНИЯ COVID-19 НА РЫНОК

7.2 ПОСЛЕДСТВИЯ COVID-19 И ПРАВИТЕЛЬСТВЕННАЯ ИНИЦИАТИВА ПО СТИМУЛИРОВАНИЮ РЫНКА

7.3 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ ДЛЯ ПРОИЗВОДИТЕЛЕЙ ПОСЛЕ COVID-19 ДЛЯ ПОЛУЧЕНИЯ КОНКУРЕНТНОЙ ДОЛИ РЫНКА

7.4 ВЛИЯНИЕ НА ЦЕНУ

7.5 ВОЗДЕЙСТВИЕ НА СПРОС

7.6 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

7.7 ЗАКЛЮЧЕНИЕ

8 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ОБРАБОТКИ КОТЛОВОЙ ВОДЫ, ПО ТИПУ БИОЛЕРОВ

8.1 ОБЗОР

8.2 ПАРОВОДОГРЕВЫЕ КОТЛЫ

8.3 ВОДОНАГРЕВАТЕЛЬНЫЕ КОТЛЫ

9 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ОБРАБОТКИ КОТЛОВОЙ ВОДЫ, ПО ТИПУ ОБРАБОТКИ

9.1 ОБЗОР

9.2 НАРУЖНОЕ ЛЕЧЕНИЕ

9.2.1 РАЗМЯГЧЕНИЕ

9.2.2 ИСПАРЕНИЕ

9.2.2.1. ЕСТЕСТВЕННЫЙ

9.2.2.2. СИНТЕТИЧЕСКИЙ

9.2.3 ДЕАЭРАЦИЯ

9.2.4 МЕМБРАННЫЕ ПОДРЯДЧИКИ

9.2.5 ДРУГИЕ

9.3 ВНУТРЕННЕЕ ЛЕЧЕНИЕ

9.3.1 РАЗМЯГЧЕНИЕ

9.3.2 СОЧЕТАНИЕ С НАРУЖНЫМ ПРЕПАРАТОМ

10 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ОБРАБОТКИ КОТЛОВОЙ ВОДЫ, ПО ТИПУ

10.1 ОБЗОР

10.2 КОАГУЛЯНТЫ И ФЛОКУЛЯНТЫ

10.2.1 Сульфат железа

10.2.2 ХЛОРИД ЖЕЛЕЗА

10.2.3 АЛЮМИНАТ НАТРИЯ

10.2.4 ДРУГИЕ

10.3 БИОЦИДЫ

10.3.1 СПИРТЫ

10.3.2 АЛЬДЕГИДЫ

10.3.3 ХЛОР

10.3.4 ХЛОР-ВЫДЕЛЯЮЩИЕ ВЕЩЕСТВА

10.3.4.1. ГИПОХЛОРИТ НАТРИЯ

10.3.4.2. Хлоргексидин

10.3.4.3. ДРУГИЕ

10.3.5 ЙОД

10.3.6 ПЕРОКСИДНЫЕ СОЕДИНЕНИЯ

10.3.6.1.ПЕРОКСИД ВОДОРОДА

10.3.6.2. НАДУКСУСНАЯ КИСЛОТА

10.3.6.3. ДРУГИЕ

10.3.7 СОЕДИНЕНИЯ ФЕНОЛЬНОГО ТИПА

10.3.8 ЧЕТВЕРТИЧНЫЕ АММОНИЕВЫЕ СОЕДИНЕНИЯ

10.3.9 БАЗЫ

10.3.9.1. ГИДРОКСИД НАТРИЯ

10.3.9.2. ГИДРОКСИД КАЛИЯ

10.3.9.3. КАРБОНАТ НАТРИЯ

10.3.9.4. ДРУГИЕ

10.3.10 КИСЛОТЫ

10.3.10.1. МИНЕРАЛЬНЫЙ

10.3.10.2.ОРГАНИЧЕСКИЕ КИСЛОТЫ

10.3.10.3. ДРУГИЕ

10.3.11 ДРУГИЕ

10.4 ЩЕЛОЧНЫЕ СТРОИТЕЛИ

10.4.1 ГИДРОКСИД НАТРИЯ

10.4.2 ГИДРОКСИД КАЛИЯ

10.5 ИНГИБИТОРЫ КОРРОЗИИ

10.5.1 АНОДНЫЕ ИНГИБИТОРЫ

10.5.1.1. ХРОМАТЫ

10.5.1.2. НИТРАТЫ

10.5.1.3. МОЛИБДАТЫ

10.5.1.4. ВОЛЬФРАМАТ

10.5.1.5. ДРУГИЕ

10.5.2 КАТОДНЫЕ ИНГИБИТОРЫ

10.5.2.1.КАТОДНОЕ ОТРАВЛЕНИЕ

10.5.2.2. ПОГЛОТИТЕЛИ КИСЛОРОДА

10.5.2.3. ДРУГИЕ

10.5.3 СМЕШАННЫЕ ИНГИБИТОРЫ

10.5.3.1.СИЛИКАТЫ

10.5.3.2. ФОСПАТЫ

10.5.3.3. ДРУГИЕ

10.5.4 ЛЕТУЧИЕ ИНГИБИТОРЫ КОРРОЗИИ (ЛИК)

10.5.4.1. МОРФОЛИН

10.5.4.2. ГИДРАЗИН

10.5.4.3. ДРУГИЕ

10.5.5 ДРУГИЕ

10.6 ПОГЛОТИТЕЛИ КИСЛОРОДА

10.6.1 ГИДРАЗИН

10.6.2 КАРБОГИДРАЗИД

10.6.3 СУЛЬФИТ НАТРИЯ

10.6.4 ДИЭТИЛГИДРОКСИЛАМИН (ДЭГА)

10.6.5 ТАНИНЫ

10.6.6 ДРУГИЕ

10.7 PH-УСИЛИТЕЛИ

10.7.1 ЩЕЛОЧНЫЕ СОСТАВЫ НА ОСНОВЕ МОРФОЛИНА

10.7.2 ЖИДКИЕ ЩЕЛОЧНЫЕ СОСТАВЫ

10.7.3 ГРАНУЛЫ PH ШАРИКИ

10.7.4 ДРУГИЕ

10.8 ИНГИБИТОРЫ НАКИПИ

10.8.1 ХЕЛАТИРУЮЩИЕ АГЕНТЫ

10.8.2 ФОСФОНАТЫ

10.8.2.1. НЕОРГАНИЧЕСКИЕ ПОЛИФОСФАТЫ

10.8.2.2. ЭФИРЫ ОРГАНИЧЕСКИХ ФОСФАТОВ

10.8.2.3.ОРГАНИЧЕСКИЕ ФОСФОНАТЫ

10.8.3 КАРБОКСИЛАТЫ

10.8.4 ДРУГИЕ

10.9 СРЕДСТВА ДЛЯ КОНТРОЛЯ ПЕНООБРАЗОВАНИЯ

10.9.1 СПИРТЫ (ЦЕТОСТЕАРИЛОВЫЙ СПИРТ)

10.9.2 НЕРАСТВОРИМЫЕ МАСЛА (КАСТОРОВОЕ МАСЛО)

10.9.3 СТЕАРАТЫ

10.9.4 ПОЛИДИМЕТИЛСИЛОКСАНЫ И ДРУГИЕ ПРОИЗВОДНЫЕ КРЕМНИЯ

10.9.5 ЭФИР И ГЛИКОЛЫ

10.9.6 ДРУГИЕ

10.1 АМИНЫ

10.10.1 ЦИКЛОГЕКСИЛАМИН

10.10.2 МОРФОЛИН

10.10.3 ДИЭТИЛАМИНОЭТАНОЛ

10.10.4 ДРУГИЕ

10.11 ДРУГИЕ

11 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ОБРАБОТКИ КОТЛОВОЙ ВОДЫ (ПО ХИМИЧЕСКОМУ СОСТАВУ)

11.1 ОБЗОР

11.2 ОСНОВНЫЕ ХИМИЧЕСКИЕ ВЕЩЕСТВА

11.3 СПЕЦИАЛЬНЫЕ ХИМИЧЕСКИЕ ВЕЩЕСТВА

12 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ОБРАБОТКИ КОТЛОВОЙ ВОДЫ ПО КАНАЛАМ СБЫТА

12.1 ОБЗОР

12.2 ОФФЛАЙН

12.3 ОНЛАЙН

13 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ОБРАБОТКИ КОТЛОВОЙ ВОДЫ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ

13.1 ОБЗОР

13.2 НЕФТЬ И ГАЗ

13.2.1 НЕФТЬ И ГАЗ, ПО ТИПУ

13.2.1.1.КОАГУЛЯНТЫ И ФЛОКУЛЯНТЫ

13.2.1.2. БИОЦИДЫ

13.2.1.3. ЩЕЛОЧНЫЕ СТРОИТЕЛИ

13.2.1.4. ИНГИБИТОРЫ КОРРОЗИИ

13.2.1.5. ПОГЛОТИТЕЛИ КИСЛОРОДА

13.2.1.6. PH-УСИЛИТЕЛИ

13.2.1.7. ИНГИБИТОРЫ НАКИПЕЛ

13.2.1.8. СРЕДСТВА ДЛЯ КОНТРОЛЯ ПЕНООБРАЗОВАНИЯ

13.2.1.9. АМИНЫ

13.2.1.10. ДРУГИЕ

13.3 ХИМИЧЕСКАЯ И НЕФТЕХИМИЧЕСКАЯ ПРОДУКЦИЯ

13.3.1 ХИМИЧЕСКАЯ И НЕФТЕХИМИЧЕСКАЯ ПРОДУКЦИЯ, ПО ТИПУ

13.3.1.1.КОАГУЛЯНТЫ И ФЛОКУЛЯНТЫ

13.3.1.2.БИОЦИДЫ

13.3.1.3. ЩЕЛОЧНЫЕ СТРОИТЕЛИ

13.3.1.4. ИНГИБИТОРЫ КОРРОЗИИ

13.3.1.5. ПОГЛОТИТЕЛИ КИСЛОРОДА

13.3.1.6. PH-УСИЛИТЕЛИ

13.3.1.7. ИНГИБИТОРЫ НАКИПЕЛ

13.3.1.8. АГЕНТЫ ДЛЯ КОНТРОЛЯ ПЕНООБРАЗОВАНИЯ

13.3.1.9. АМИНЫ

13.3.1.10. ДРУГИЕ

13.4 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

13.4.1 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ ПО ТИПУ

13.4.1.1. КОАГУЛЯНТЫ И ФЛОКУЛЯНТЫ

13.4.1.2.БИОЦИДЫ

13.4.1.3. ЩЕЛОЧНЫЕ СТРОИТЕЛИ

13.4.1.4. ИНГИБИТОРЫ КОРРОЗИИ

13.4.1.5. ПОГЛОТИТЕЛИ КИСЛОРОДА

13.4.1.6. PH-УСИЛИТЕЛИ

13.4.1.7. ИНГИБИТОРЫ НАКИПЕЛ

13.4.1.8. АГЕНТЫ ДЛЯ КОНТРОЛЯ ПЕНООБРАЗОВАНИЯ

13.4.1.9. АМИНЫ

13.4.1.10. ДРУГИЕ

13.5 МОЩНОСТЬ

13.5.1 МОЩНОСТЬ, ПО ТИПУ

13.5.1.1. КОАГУЛЯНТЫ И ФЛОКУЛЯНТЫ

13.5.1.2.БИОЦИДЫ

13.5.1.3. ЩЕЛОЧНЫЕ СТРОИТЕЛИ

13.5.1.4. ИНГИБИТОРЫ КОРРОЗИИ

13.5.1.5. ПОГЛОТИТЕЛИ КИСЛОРОДА

13.5.1.6. PH-УСИЛИТЕЛИ

13.5.1.7. ИНГИБИТОРЫ НАКИПЕЛ

13.5.1.8. СРЕДСТВА ДЛЯ КОНТРОЛЯ ПЕНООБРАЗОВАНИЯ

13.5.1.9. АМИНЫ

13.5.1.10. ДРУГИЕ

13.6 ТЕКСТИЛЬ

13.6.1 ТЕКСТИЛЬ, ПО ТИПУ

13.6.1.1.КОАГУЛЯНТЫ И ФЛОКУЛЯНТЫ

13.6.1.2.БИОЦИДЫ

13.6.1.3. ЩЕЛОЧНЫЕ СТРОИТЕЛИ

13.6.1.4. ИНГИБИТОРЫ КОРРОЗИИ

13.6.1.5. ПОГЛОТИТЕЛИ КИСЛОРОДА

13.6.1.6. PH-УСИЛИТЕЛИ

13.6.1.7. ИНГИБИТОРЫ НАКИПЕЛ

13.6.1.8. АГЕНТЫ ДЛЯ КОНТРОЛЯ ПЕНООБРАЗОВАНИЯ

13.6.1.9. АМИНЫ

13.6.1.10. ДРУГИЕ

13.7 ЦЕЛЛЮЛОЗНО-БУМАЖНАЯ ПРОМЫШЛЕННОСТЬ

13.7.1 ЦЕЛЛЮЛОЗНО-БУМАЖНАЯ ПРОДУКЦИЯ, ПО ТИПУ

13.7.1.1.КОАГУЛЯНТЫ И ФЛОКУЛЯНТЫ

13.7.1.2.БИОЦИДЫ

13.7.1.3. ЩЕЛОЧНЫЕ СТРОИТЕЛИ

13.7.1.4. ИНГИБИТОРЫ КОРРОЗИИ

13.7.1.5. ПОГЛОТИТЕЛИ КИСЛОРОДА

13.7.1.6. PH-УСИЛИТЕЛИ

13.7.1.7. ИНГИБИТОРЫ НАКИПЕЛ

13.7.1.8. СРЕДСТВА ДЛЯ КОНТРОЛЯ ПЕНООБРАЗОВАНИЯ

13.7.1.9. АМИНЫ

13.7.1.10. ДРУГИЕ

13.8 ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ

13.8.1 ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ ПО ТИПУ

13.8.1.1.КОАГУЛЯНТЫ И ФЛОКУЛЯНТЫ

13.8.1.2.БИОЦИДЫ

13.8.1.3. ЩЕЛОЧНЫЕ СТРОИТЕЛИ

13.8.1.4. ИНГИБИТОРЫ КОРРОЗИИ

13.8.1.5. ПОГЛОТИТЕЛИ КИСЛОРОДА

13.8.1.6. PH-УСИЛИТЕЛИ

13.8.1.7. ИНГИБИТОРЫ НАКИПЕЛ

13.8.1.8. СРЕДСТВА ДЛЯ КОНТРОЛЯ ПЕНООБРАЗОВАНИЯ

13.8.1.9. АМИНЫ

13.8.1.10. ДРУГИЕ

13.9 ПРОМЫШЛЕННЫЙ

13.9.1 ПРОМЫШЛЕННОСТЬ, ПО ТИПУ

13.9.1.1. КОАГУЛЯНТЫ И ФЛОКУЛЯНТЫ

13.9.1.2.БИОЦИДЫ

13.9.1.3. ЩЕЛОЧНЫЕ СТРОИТЕЛИ

13.9.1.4. ИНГИБИТОРЫ КОРРОЗИИ

13.9.1.5. ПОГЛОТИТЕЛИ КИСЛОРОДА

13.9.1.6. PH-УСИЛИТЕЛИ

13.9.1.7. ИНГИБИТОРЫ НАКИПЕЛ

13.9.1.8. СРЕДСТВА ДЛЯ КОНТРОЛЯ ПЕНООБРАЗОВАНИЯ

13.9.1.9. АМИНЫ

13.9.1.10. ДРУГИЕ

13.1 ДРУГИЕ

13.10.1 ДРУГИЕ, ПО ТИПУ

13.10.1.1. КОАГУЛЯНТЫ И ФЛОКУЛЯНТЫ

13.10.1.2.БИОЦИДЫ

13.10.1.3. ЩЕЛОЧНЫЕ СТРОИТЕЛИ

13.10.1.4. ИНГИБИТОРЫ КОРРОЗИИ

13.10.1.5. ПОГЛОТИТЕЛИ КИСЛОРОДА

13.10.1.6. PH-УСИЛИТЕЛИ

13.10.1.7. ИНГИБИТОРЫ НАКИПЕЛ

13.10.1.8. АГЕНТЫ ДЛЯ КОНТРОЛЯ ПЕНООБРАЗОВАНИЯ

13.10.1.9. АМИНЫ

13.10.1.10. ДРУГИЕ

14 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ОБРАБОТКИ КОТЛОВОЙ ВОДЫ, ПО ГЕОГРАФИИ

14.1 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ОБРАБОТКИ КОТЛОВОЙ ВОДЫ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.2 СЕВЕРНАЯ АМЕРИКА

14.2.1 США

14.2.2 КАНАДА

14.2.3 МЕКСИКА

14.3 ЕВРОПА

14.3.1 ГЕРМАНИЯ

14.3.2 Великобритания

14.3.3 ИТАЛИЯ

14.3.4 ФРАНЦИЯ

14.3.5 ИСПАНИЯ

14.3.6 РОССИЯ

14.3.7 ШВЕЙЦАРИЯ

14.3.8 ТУРЦИЯ

14.3.9 БЕЛЬГИЯ

14.3.10 НИДЕРЛАНДЫ

14.3.11 ЛЮКСЕМБУРГ

14.3.12 ОСТАЛЬНАЯ ЕВРОПА

14.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.4.1 ЯПОНИЯ

14.4.2 КИТАЙ

14.4.3 ЮЖНАЯ КОРЕЯ

14.4.4 ИНДИЯ

14.4.5 СИНГАПУР

14.4.6 ТАИЛАНД

14.4.7 ИНДОНЕЗИЯ

14.4.8 МАЛАЙЗИЯ

14.4.9 ФИЛИППИНЫ

14.4.10 АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

14.4.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

14.5 ЮЖНАЯ АМЕРИКА

14.5.1 БРАЗИЛИЯ

14.5.2 АРГЕНТИНА

14.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

14.6 БЛИЖНИЙ ВОСТОК И АФРИКА

14.6.1 ЮЖНАЯ АФРИКА

14.6.2 ЕГИПЕТ

14.6.3 САУДОВСКАЯ АРАВИЯ

14.6.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

14.6.5 ИЗРАИЛЬ

14.6.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

15 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ОБРАБОТКИ КОТЛОВОЙ ВОДЫ, СТРАНИЦА КОМПАНИИ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

15.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.7 РАСШИРЕНИЯ

15.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

16 SWOT-АНАЛИЗ ИССЛЕДОВАНИЯ РЫНКА И АНАЛИЗ ДАННЫХ

17 МИРОВОЙ РЫНОК ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ОБРАБОТКИ КОТЛОВОЙ ВОДЫ — ПРОФИЛЬ КОМПАНИИ

17.1 BASF SE

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.2 ВЕОЛИЯ

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.3 Суэцкий канал

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.4 АРКЕМА

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.5 ЭКОЛАБ

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.6 ВЕТИКО

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.7 СОЛЕНИС

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.8 CHEMTREAT, INC

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.9 МЕТИТО

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.1 ТЕРМАКС ГЛОБАЛ

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.11 ДОБАВКИ К ВОДЕ BWA

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.12 БАКМАН

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.13 ИОННЫЙ ОБМЕН ООО

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.14 AES АРАБИЯ ЛТД

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.15 KURITA WATER INDUSTRIES LTD.

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.16 КЕМИРА

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.17 ВОДООЧИСТКА ACCEPT

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.18 ОВЕН ХИМИЧЕСКИЙ

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.19 ВИЛЬГЕЛЬМСЕН

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.19.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.2 Химическая компания «Истман»

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 АНАЛИЗ ДОХОДОВ

17.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.20.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.21 АКЗО НОБЕЛЬ

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 АНАЛИЗ ДОХОДОВ

17.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.21.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.22 ПРОДУКТЫ CHEMFAX

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 АНАЛИЗ ДОХОДОВ

17.22.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.22.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.23 ДАУДЮПОН

17.23.1 ОБЗОР КОМПАНИИ

17.23.2 АНАЛИЗ ДОХОДОВ

17.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.23.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.24 ХИМИЧЕСКИЕ ВЕЩЕСТВА GUARDIAN

17.24.1 ОБЗОР КОМПАНИИ

17.24.2 АНАЛИЗ ДОХОДОВ

17.24.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.24.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.25 АКВАЙСИП

17.25.1 ОБЗОР КОМПАНИИ

17.25.2 АНАЛИЗ ДОХОДОВ

17.25.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.25.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.26 СПЕЦИАЛЬНЫЙ ВЫПУСК CHEMTEX

17.26.1 ОБЗОР КОМПАНИИ

17.26.2 АНАЛИЗ ДОХОДОВ

17.26.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.26.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.27 ЛЕННТЕХ Б.В.

17.27.1 ОБЗОР КОМПАНИИ

17.27.2 АНАЛИЗ ДОХОДОВ

17.27.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.27.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.28 ХЕМБОНД КЕМИКАЛС ЛИМИТЕД

17.28.1 ОБЗОР КОМПАНИИ

17.28.2 АНАЛИЗ ДОХОДОВ

17.28.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.28.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.29 ПИТАТЕЛЬНАЯ ВОДА

17.29.1 ОБЗОР КОМПАНИИ

17.29.2 АНАЛИЗ ДОХОДОВ

17.29.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.29.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

17.3 QUALICHEM, INC

17.30.1 ОБЗОР КОМПАНИИ

17.30.2 АНАЛИЗ ДОХОДОВ

17.30.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.30.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

18 СВЯЗАННЫХ ОТЧЕТОВ

19 АНКЕТА

20 ЗАКЛЮЧЕНИЕ

21 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.