Global Bone Graft Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.68 Billion

USD

7.45 Billion

2025

2033

USD

3.68 Billion

USD

7.45 Billion

2025

2033

| 2026 –2033 | |

| USD 3.68 Billion | |

| USD 7.45 Billion | |

| % | |

|

Сегментация на глобальном рынке костного трансплантата по типу (Автотрансплантат, Аллотрансплантат, Синтетические костные трансплантаты, Ксенотрансплантаты, Деминерализованные костные матрицы (ДБМ) и Кости Морфогенетические белки (БМП)), Материал (Природные костные трансплантаты, Керамические костные трансплантаты, Композитные костные трансплантаты и Факторы роста на основе костных трансплантатов), Применение (Спинальная фузия, Травма и конечности, Совместная реконструкция, Краниомаксилофациальная хирургия, Зубные матрицы, Клеточные матрицы, Деминерализованные костные матрицы (ДБМ), Кости Морфогенетические белки (БМП) и Синтетические костные трансплантаты), Конечный пользователь (Госпитали, Ортопедические клиники, Стоматологические клиники, Амбулаторные хирургические центры, Специализированные клиники и

Обзор рынка Bone Graft

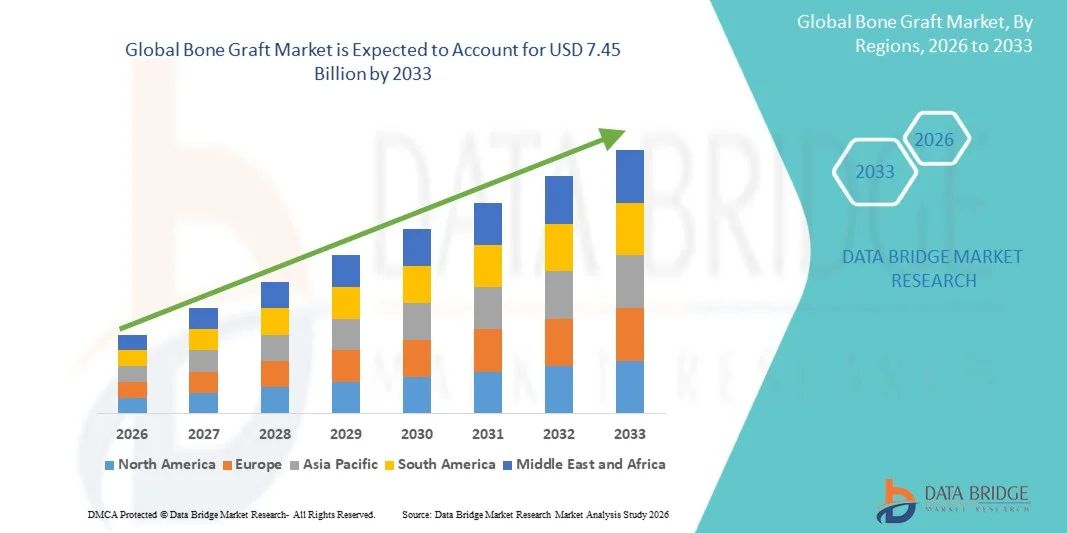

Рынок костяных трансплантатов оценили в3,68 млрд долларов в 2025 годуи, по прогнозам, достигнет7,45 млрд долларов к 2033 годуРастущий в aCAGR 9,20% с 2026 по 2033 годРынок переживает сильный рост, обусловленный ростом числа ортопедических, спинальных, травматических, черепно-челюстно-лицевых и стоматологических имплантатов во всем мире. Растущая распространенность заболеваний, связанных с костями, увеличение гериатрического населения, рост числа дорожно-транспортных происшествий и спортивных травм, а также быстрое развитие заменителей костных трансплантатов способствуют дальнейшему расширению рынка. Растущее внедрение синтетических костных трансплантатов, продуктов деминерализованного костного матрикса, матриц на основе клеток и биопрепаратов на основе фактора роста поддерживает улучшенные результаты регенерации костей. Кроме того, ожидается, что растущий спрос на минимально инвазивные ортопедические процедуры, рост расходов на здравоохранение и расширение использования передовых биоматериалов в стоматологической и ортопедической реконструкции будут способствовать росту рынка в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке костного трансплантата с самой большой долей дохода в 42,84% в 2025 году, чему способствовали высокие объемы ортопедической и спинальной хирургии, развитая инфраструктура здравоохранения, широкое внедрение биологических препаратов и присутствие ведущих компаний по производству медицинских устройств.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,19% с 2026 по 2033 год, что обусловлено ростом заболеваемости травмами, увеличением спроса на зубные имплантаты, расширением потенциала здравоохранения и улучшением доступа к передовым ортопедическим процедурам.

- Сегмент Allograft лидировал на рынке в 2025 году, на его долю приходится 40,8% мирового рынка, благодаря широкому использованию в больницах, снижению заболеваемости донорских участков, сильному клиническому знакомству и широкому применению в процедурах слияния позвоночника и травм.

- Сегмент синтетических костных трансплантатов, как ожидается, будет самой быстрорастущей категорией типов, обусловленной готовой доступностью, снижением риска передачи заболеваний, настраиваемыми темпами резорбции и растущим использованием в стоматологической и ортопедической реконструкции.

- Сегмент керамических костных трансплантатов доминировал в категории материалов в 2025 году, на его долю приходилось 38,2% рынка, чему способствовали сильная остеопроводимость, структурное сходство с родной костью и широкое использование фосфата кальция и гидроксиапатита.

- Сегмент Spinal Fusion занимал самую большую долю в категории приложений в 2025 году, занимая 36,4% мирового рынка, что обусловлено увеличением частоты дегенеративных заболеваний позвоночника и растущим использованием материалов костного трансплантата в процедурах слияния.

- Сегмент Bone Graft Substitutes возглавил категорию продуктов в 2025 году благодаря широкому процессуальному принятию, доступности синтетических и биологических альтернатив и увеличению спроса на продукты, которые снижают зависимость от сбора аутотрансплантата.

- Сегмент Больницы составил самую большую долю категории конечного пользователя в 2025 году, держа 48,6% доли рынка, что обусловлено высокими объемами хирургических процедур, наличием специализированных ортопедических хирургов и доступом к современным операционным средствам.

- Сегмент прямых продаж доминировал в категории каналов дистрибуции в 2025 году, чему способствовали прочные отношения поставщиков с больницами, соглашения о массовых закупках и прямые закупки дорогостоящих ортопедических биопрепаратов и заменителей трансплантатов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 3,68 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 7,45 млрд долларов США

- Прогноз CAGR (2026-2033): 9,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Область охвата и сегментация рынка костного графта

|

Атрибуты |

костный трансплантатКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Медтроник(Ирландия) •Страйкер(США) Циммер Биомет (США) •Johnson & Johnson Services, Inc.(США) • Бакстер (США) Orthofix Medical Inc. (США) NuVasive, Inc. (США) SeaSpine (США) •Биовент.(США) Arthrex, Inc. (США) •RTI Хирургический(США) MTF Biologics (США) Xtant Medical (США) Kuros Biosciences (Швейцария) BONESUPPORT AB (Швеция) Geistlich Pharma AG (Швейцария) |

|

Рыночные возможности |

• Достижения в области синтетических костных трансплантатов, биоактивной керамики и технологий регенерации костей на основе факторов роста • Расширение использования материалов костного трансплантата в зубных имплантатах, спинальном слиянии, реконструкции травмы и минимально инвазивных ортопедических процедурах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка костного трансплантата

Тенденция: растущее внедрение синтетических костных трансплантатов и передовых биоматериалов для регенерации костей

Растущее внедрение синтетических костных трансплантатов и передовых биоматериалов становится основной тенденцией на рынке костных трансплантатов. Медицинские работники все чаще используют керамические трансплантаты, композитные каркасы, биоактивное стекло, фосфатные материалы кальция и заменители трансплантата на основе полимера, чтобы обеспечить предсказуемую регенерацию костей, снизить заболеваемость донорских участков и улучшить клинические результаты в ортопедических, спинальных, травматических и стоматологических процедурах. Растущая доступность остеопроводящих, остеоиндуктивных и резорбируемых трансплантатных материалов помогает хирургам более эффективно устранять пустоты и дефекты костей, одновременно снижая зависимость от аутологичного сбора костной массы.

Например,

В 2025 году несколько производителей ортопедических и стоматологических биоматериалов расширили доступность синтетических и биологических заменителей костных трансплантатов, предназначенных для улучшения заживления костей и поддержки минимально инвазивных процедур. Кроме того, продолжающиеся достижения в деминерализованной обработке костного матрикса, биоактивных стеклянных рецептурах и технологиях трансплантата на основе фосфата кальция усиливают внедрение в процедуры спинального слияния, реконструкции травмы и стоматологических имплантатов.

Кроме того, интеграция 3D-печати, дизайна каркаса для конкретного пациента, биоактивной керамики, матриц на основе коллагена и систем доставки факторов роста повышает производительность костного трансплантата и поддерживает более персонализированные подходы к реконструкции. Эти достижения улучшают хирургическое планирование, ускоряют заживление костей, уменьшают осложнения и укрепляют общую экосистему регенерации костей.

Динамика рынка Bone Graft

Ключевой фактор рынка: увеличение объема ортопедических, спинальных, травматических и стоматологических процедур имплантации

Растущий объем ортопедических, спинальных, травматических и стоматологических имплантатов значительно стимулирует рынок костного трансплантата. Медицинские работники все чаще используют костные трансплантаты и заменители для поддержки регенерации костей в спинальном слиянии, реконструкции суставов, восстановления переломов, черепно-лицевой реконструкции и увеличения зубной кости. Растущая распространенность дегенеративных заболеваний костей, увеличение частоты переломов и спортивных травм, растущее старение населения и растущий спрос на зубные имплантаты еще больше поддерживают рост рынка.

Например,

В 2025 году рынок заменителей зубных костных трансплантатов и других биоматериалов в США оценивался более чем в 650 миллионов долларов США и, как ожидается, увеличится на 6,8% и достигнет более 1,0 миллиарда долларов США к 2031 году, что отражает растущее внедрение заменителей зубных костных трансплантатов, факторов роста зубов и связанных с ними биоматериалов. Растущая распространенность процедур имплантации зубов и требований к костной трансплантации продолжает стимулировать спрос на передовые трансплантатные материалы.

Ключевое ограничение/вызов: высокая стоимость процедуры и ограниченное покрытие возмещения

Основной проблемой на рынке костного трансплантата является высокая стоимость передовых продуктов костного трансплантата, биопрепаратов, процедур спинального синтеза и стоматологических методов костного трансплантата. Ограниченное покрытие расходов, особенно на стоматологические имплантаты и процедуры костной трансплантации, ограничивает доступ пациентов и может замедлить их внедрение на чувствительных к затратам рынках. Кроме того, проблемы, связанные с доступностью трансплантата, обработкой донорской ткани, риском инфекции, соблюдением нормативных требований и переменными клиническими результатами, могут еще больше ограничить широкое использование.

Например,

В 2025 году ограниченное страховое покрытие для стоматологических имплантатов и процедур костной трансплантации оставалось значительным барьером на рынке заменителей зубных костных трансплантатов в США, и многие пациенты должны были оплачивать значительные расходы из своего кармана. Это финансовое ограничение по-прежнему ограничивает доступ к процедурам прививки зубов и имплантации, особенно среди экономически неблагополучных групп населения.

Ключевые возможности рынка: достижения в области биоактивных костных трансплантатов, 3D-печати и регенеративной ортопедии

Растущее внедрение биоактивных костных трансплантатов, 3D-печатных каркасов, матриц на основе клеток и регенеративных ортопедических технологий открывает значительные возможности для рынка. Ожидается, что увеличение инвестиций в разработку синтетических трансплантатов, биологическое увеличение и точно разработанные каркасы улучшат заживление костей, сократят время восстановления и расширят варианты лечения сложных костных дефектов во всем мире.

Например,

В 2025 году развитие биоактивных трансплантатов, экспансия на развивающиеся рынки и партнерские отношения с больницами для комплексных хирургических решений были определены в качестве ключевых возможностей на рынке трансплантатов. Кроме того, 3D-печать и специальные вставки для костного трансплантата все чаще исследуются для улучшения подгонки трансплантата, повышения стимуляции роста костной ткани и поддержки более быстрого связывания в процедурах реконструкции.

Сфера рынка костного графта

Рынок костного трансплантата сегментирован на основе типа, материала, применения, продукта, конечного пользователя и канала распределения.

- По типу

На основе типа рынок костного трансплантата сегментируется на аутотрансплантаты, аллотрансплантаты, синтетические костные трансплантаты, ксенотрансплантаты, деминерализованный костный матрикс (DBM) и костные морфогенетические белки (BMP). Сегмент аллотрансплантата доминировал на рынке в 2025 году с долей 40,8% из-за его широкого использования в больницах, снижения хирургической заболеваемости, сильного клинического знакомства и широкого применения в спинальном слиянии, травмах и реконструктивных процедурах. Аллотрансплантаты обычно используются, потому что они избегают необходимости сбора костной ткани на втором месте, обеспечивая эффективный остеопроводящий каркас для восстановления костей.

Ожидается, что сегмент синтетических костных трансплантатов будет наблюдать самый быстрый рост с 2026 по 2033 год, обусловленный готовой доступностью, снижением риска заражения и передачи заболеваний, улучшением консистенции продукта и расширением использования керамических и композитных трансплантатных материалов. Растущий спрос на минимально инвазивные процедуры, растущее внедрение в стоматологическую и челюстно-лицевую реконструкцию и продолжающиеся достижения в биоактивных стеклянных и фосфатных препаратах кальция также способствуют росту сегмента. Кроме того, растущее предпочтение продуктов с настраиваемыми скоростями резорбции и улучшенными характеристиками обработки поддерживает более широкое использование обработки.

- По материалам

На основе материала рынок костного трансплантата подразделяется на натуральные костные трансплантаты, керамические костные трансплантаты, полимерные костные трансплантаты, композиционные костные трансплантаты и костные трансплантаты на основе фактора роста. Сегмент костных трансплантатов на основе керамики доминировал на рынке в 2025 году с долей 38,2% из-за превосходной остеопроводимости, близкого структурного сходства с родной костью и широкого использования фосфата кальция, гидроксиапатита и фосфата трикальция в ортопедических и стоматологических процедурах.

Сегмент композитных костных трансплантатов, как ожидается, станет свидетелем самого быстрого роста с 2026 по 2033 год, обусловленного растущим внедрением многоматериальных каркасов, которые сочетают керамику, полимеры, коллаген и биологически активные компоненты. Растущая потребность в улучшенной механической прочности, контролируемой резорбции, усиленной связи костей и лучшей хирургической обработке дополнительно поддерживает рост сегмента. Медицинские работники все чаще используют композиционные трансплантатные материалы для улучшения результатов при сложных дефектах костей, слиянии позвоночника, реконструкции травмы и процедурах увеличения зубной кости.

- С помощью приложения

На основе применения рынок костного трансплантата сегментирован на спинномозговое слияние, травму и конечности, реконструкцию суставов, черепно-челюстно-лицевую хирургию, прививку зубной кости и другие. Сегмент спинномозгового синтеза доминировал на рынке в 2025 году с долей около 36,4% из-за высокого процедурного спроса на поддержку структурных трансплантатов при дегенеративных состояниях позвоночника, нарушениях диска, деформациях и ревизионных операциях на позвоночнике.

Ожидается, что сегмент прививки зубной кости будет наблюдать самый быстрый рост с 2026 по 2033 год, что обусловлено растущим внедрением зубных имплантатов, ростом распространенности потери зубов, растущим спросом на эстетическую стоматологию и расширением использования заменителей костных трансплантатов при увеличении хребта, сохранении розетки и процедурах подъема синуса. Улучшение доступа к передовым зубным биоматериалам, повышение осведомленности о восстановлении, поддерживаемом имплантатами, и рост располагаемого дохода в странах с развивающейся экономикой еще больше ускоряют внедрение. Кроме того, растущее использование синтетических трансплантатов, ксенотрансплантатов и факторов роста в оральной хирургии вносит значительный вклад в расширение сегмента.

- По продукту

На основе продукта рынок костного трансплантата сегментируется на заменители костного трансплантата, матрицы на основе клеток, деминерализованную костную матрицу (DBM), костные морфогенетические белки (BMP) и синтетические материалы трансплантата. Сегмент заменителей костного трансплантата доминировал на рынке в 2025 году с долей 34,7% из-за широкого использования в ортопедических, спинальных, травматических и стоматологических приложениях и растущего предпочтения альтернатив процедурам аутотрансплантата.

Сегмент синтетических костных трансплантатов, как ожидается, продемонстрирует самый быстрый рост с 2026 по 2033 год, что обусловлено растущим спросом на безопасные, последовательные, масштабируемые и легкодоступные трансплантатные решения. Растущее использование керамики из фосфата кальция, биоактивного стекла, материалов на основе полимеров и композиционных продуктов трансплантата поддерживает сильный рост сегмента. Кроме того, ожидается, что достижения в области материаловедения, улучшение остеопроводящих свойств, снижение риска передачи заболеваний и расширение использования в стоматологической и челюстно-лицевой реконструкции будут поддерживать устойчивый рост сегмента в течение прогнозируемого периода.

- Конечный пользователь

На базе конечного пользователя рынок костного трансплантата сегментирован на больницы, ортопедические клиники, стоматологические клиники, амбулаторные хирургические центры, специализированные клиники и другие. Сегмент больниц доминировал на рынке в 2025 году с долей 48,6% из-за большого объема спинального слияния, травмы, ортопедической реконструкции и черепно-челюстно-лицевых операций, выполняемых в больницах. Больницы предоставляют доступ к современным операционным комнатам, специализированным ортопедическим хирургам, многопрофильным группам по уходу и сложным биологическим продуктам, необходимым для процедур регенерации костей.

Сегмент стоматологических клиник, как ожидается, станет свидетелем самого быстрого роста с 2026 по 2033 год, обусловленного растущим спросом на зубные имплантаты, растущим использованием костной прививки в процедурах пародонта и имплантологии и растущим предпочтением пациентов к специализированной амбулаторной стоматологической помощи. Ожидается, что расширение доступности стоматологических биоматериалов, улучшение визуализации стула, размещение имплантатов с компьютерным управлением и растущее внедрение минимально инвазивных методов пероральной хирургии будут поддерживать сильное расширение сегмента в течение прогнозируемого периода.

- Дистрибьюторский канал

На основе канала дистрибуции Bone Graft Market сегментируется на прямые продажи, сторонние дистрибьюторы и онлайн-продажи. Сегмент прямых продаж доминировал на рынке в 2025 году с долей 61,5% из-за прочных закупочных отношений между производителями и больницами, ортопедическими центрами и стоматологическими учреждениями. Прямые каналы продаж поддерживают массовые закупки, обучение продуктам, привлечение хирургов и надежную поставку высокоценных заменителей костных трансплантатов и биологических препаратов.

Ожидается, что в сегменте онлайн-продаж будет наблюдаться самый быстрый рост с 2026 по 2033 год, что обусловлено расширением цифровых платформ закупок, расширением использования каналов электронной коммерции для медицинских и стоматологических поставок и растущим предпочтением удобного сравнения и заказа продукции. Ожидается, что растущая цифровизация закупок медицинских услуг, повышение доступности стандартизированных трансплантатных материалов и расширение онлайн-дистрибьюторских сетей будут поддерживать значительный рост в этом сегменте в течение прогнозируемого периода.

Региональный анализ рынка костного графта

Северная Америка доминировала на рынке костных трансплантатов с долей выручки 42,84% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами спинномозгового слияния и ортопедических процедур, широкой доступностью заменителей костных трансплантатов и присутствием ведущих производителей медицинских устройств и биологических препаратов. Регион также выигрывает от высокой осведомленности о передовых технологиях регенерации костей, сильного внедрения синтетических трансплантатов и продуктов DBM и благоприятного доступа к специализированной хирургической помощи. Растущие инвестиции в ортопедические инновации, стоматологическую имплантологию и регенеративную медицину продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский Bone Graft Market Insight

Рынок костного трансплантата в США демонстрирует сильный рост из-за увеличения объемов ортопедической хирургии, растущей распространенности дегенеративных заболеваний позвоночника, расширения процедур имплантации зубов и растущего внедрения синтетических и биологических заменителей трансплантата. Хорошо налаженная система здравоохранения страны, сильная исследовательская экосистема и наличие передовых хирургических центров поддерживают расширение рынка. Кроме того, растущее внимание к минимально инвазивной хирургии позвоночника, регенеративной ортопедии и передовой стоматологической реконструкции улучшает результаты лечения пациентов и стимулирует спрос на продукты костного трансплантата следующего поколения.

Европейский рынок костного трансплантата Insight

Европейский рынок костных трансплантатов остается основным источником глобальных доходов, обусловленных передовыми системами здравоохранения, увеличением гериатрического населения, ростом объемов травматологических и ортопедических процедур и растущим использованием заменителей синтетических трансплантатов. Наличие специализированных ортопедических центров, клиник зубных имплантатов и совместных исследовательских сетей поддерживает достижения в области биоматериалов и регенерации костей. Кроме того, благоприятные регулирующие инициативы, увеличение инвестиций в медицинские технологии и растущее внедрение биоактивной керамики продолжают стимулировать рост рынка во всем регионе.

Великобритания Bone Graft Market Insight

Рынок костного трансплантата в Великобритании переживает устойчивый рост, поддерживаемый увеличением объемов ортопедических процедур, растущим спросом на слияние позвоночника и реконструкцию суставов и расширением использования синтетических материалов для костного трансплантата. Растущее внедрение передовых биоматериалов, решений регенеративной медицины и минимально инвазивных хирургических подходов улучшает результаты восстановления и реконструкции костей. Кроме того, развитие рынка способствуют текущие исследовательские инициативы и расширение доступа к специализированной ортопедической и стоматологической помощи.

Германия Bone Graft Market Insight

Рынок костных трансплантатов Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному акценту на ортопедические инновации и растущему внедрению заменителей керамических и композитных костных трансплантатов. Медицинские работники все чаще используют синтетические трансплантаты, продукты DBM и биологическое увеличение в спинальных, травматических и реконструктивных процедурах. Постоянные достижения в области биоматериаловедения, сильное присутствие в производстве медицинских устройств и растущие инвестиции в специализированные хирургические услуги еще больше поддерживают рост рынка в Германии.

Азиатско-Тихоокеанский рынок костного трансплантата

Ожидается, что рынок трансплантатов в Азиатско-Тихоокеанском регионе будет быстро расти с CAGR 8,19% в течение прогнозируемого периода, что обусловлено улучшением инфраструктуры здравоохранения, увеличением объемов ортопедических и травматических процедур и расширением доступа к услугам по имплантации зубов в таких странах, как Китай, Индия, Япония, Южная Корея и Австралия. Растущие инвестиции в потенциал здравоохранения, растущее внедрение передовых хирургических методов и растущий спрос на минимально инвазивные ортопедические процедуры поддерживают расширение регионального рынка.

Японский рынок костного трансплантата Insight

Японский рынок костных трансплантатов демонстрирует устойчивый рост из-за увеличения стареющего населения, высокого спроса на ортопедическую реконструкцию, передовых технологий здравоохранения и сильного внедрения регенеративной медицины. Медицинские учреждения все чаще принимают синтетические трансплантатные материалы, биологические продукты и точные хирургические подходы для улучшения результатов заживления костей. Кроме того, сильная государственная поддержка инноваций в области здравоохранения и развития медицинского оборудования способствует росту рынка.

Китайский рынок костного трансплантата Insight

Китайский рынок костных трансплантатов быстро растет благодаря расширению инфраструктуры здравоохранения, росту заболеваемости травмами, увеличению объемов ортопедической хирургии и растущей осведомленности о процедурах имплантации зубов. Растущие инвестиции в медицинские технологии, регенеративную медицину и передовые биоматериалы значительно стимулируют развитие рынка. Кроме того, поддерживающие реформы здравоохранения и расширение доступа к специализированным хирургическим и стоматологическим услугам позиционируют Китай как один из самых быстрорастущих рынков для костных трансплантатов и заменителей.

Доля рынка костного графта

Индустрию Bone Graft в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Медтроник(Ирландия)

- Страйкер(США)

- Циммер Биомет(США)

- Johnson & Johnson Services, Inc.(США)

- Бакстер(США)

- Orthofix Medical Inc.(США)

- NuVasive, Inc.(США)

- Спина(США)

- Биовент.(США)

- Arthrex, Inc.(США)

- RTI Хирургический(США)

- MTF Biologics(США)

- Медицинский Xtant(США)

- Kuros Biosciences(Швейцария)

- КОНСУПОРТ АБ(Швеция)

- Компания Geistlich Pharma AG(Швейцария)

Последние разработки на рынке костного графта

- В мае 2026 года Kuros Biosciences объявила о продолжении коммерческого расширения продуктов трансплантата MagnetOs для позвоночника и ортопедических применений, укрепив свои позиции на рынке заменителей синтетических костных трансплантатов и поддерживая растущий спрос на передовые биологические альтернативы в процедурах синтеза.

- В марте 2026 года Medtronic расширила свой портфель биопрепаратов и хирургии позвоночника за счет дальнейшего развития технологий костного трансплантата, используемых в спинальном слиянии и ортопедической реконструкции. Расширение поддерживает растущий клинический спрос на передовые трансплантатные материалы и комплексные процедурные решения.

- В январе 2026 года Research and Markets опубликовала обновленный отчет о рынке костных трансплантатов и заменителей, охватывающий Allograft Bone Chips, BMP, Demineralized Bone Matrix, синтетические костные заменители и матрицы на основе клеток в 39 странах, что отражает продолжающееся расширение рынка и стратегический интерес к технологиям восстановления костей.

- В октябре 2025 г. БОНСУПОРТ AB продолжила глобальную коммерциализацию продуктов наполнителя CERAMENT, поддерживающих использование инъекционных синтетических заменителей костного трансплантата в травматологии, ортопедии и управлении инфекционными дефектами костей.

- В августе 2025 года Stryker продолжила укреплять свой портфель ортопедических биопрепаратов и травм посредством инноваций в продуктах и коммерческого расширения, поддерживая спрос на заменители костных трансплантатов, используемые в конечностях, травмах и реконструктивной хирургии.

- В июне 2025 года Zimmer Biomet расширил свои предложения по ортопедической реконструкции и биопрепаратам, поддерживая растущее использование материалов для замены костных трансплантатов в реконструкциях суставов, спинальных процедурах и травмах.

- В апреле 2025 года Geistlich Pharma расширила свое присутствие в зубных биоматериалах за счет дальнейшего развития продуктов для замены костей и коллагеновой матрицы для пероральной регенерации, стоматологической имплантологии и челюстно-лицевой реконструкции.

- В феврале 2025 года рынок заменителей зубных костных трансплантатов и других биоматериалов в США продемонстрировал сильную динамику роста: в 2024 году он оценивался более чем в 650 миллионов долларов США и, по прогнозам, к 2031 году превысит 1,0 миллиарда долларов США, что обусловлено увеличением использования заменителей зубных костных трансплантатов, мембран и продуктов фактора роста.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.